Продолжаем серию материалов, посвященных бухгалтерской терминологии. Наш автор Алексей Иванов в своем Телеграм-канале разбирает нераспределенную прибыль. Логично предположить, что если есть нераспределенная прибыль, то должна быть и распределенная. Возможно, даже где-то существует недораспределенная и перераспределенная прибыль?

На самом деле, существует несколько видов прибыли, которые рассчитываются в бухгалтерском учете для понимания эффективности различных бизнес-процессов компании. Следите за руками: Валовая прибыль (Gross Profit) — разница между доходами от продажи продукции (выручкой) и расходами на ее производство (себестоимостью). Она показывает эффект от производственной деятельность компании.

Кстати, в слове «валовАя» ударение на последний слог — как «дорогАя». И она реально дорога для компании. Если валовая прибыль равна нулю или отрицательна — пора закрываться или всерьез пересматривать производственный процесс. Неэффективное производство не спасет ни грамотное управление, ни отличные маркетинг с продажами.

Собственный капитал: нераспределенная прибыль

Прибыль от продаж (Operating Income) — это валовая прибыль минус расходы на хранение и продажу продукции (коммерческие расходы) минус расходы на управление компанией (управленческие расходы). Она показывает эффект от основной деятельности компании — продажи того, что она произвела. Убыток от продаж — неприятная штука, но от него часто получается уйти при наращивании объемов выпуска. Это называется эффект масштаба.

Пример. ООО «Рога и копыта» покупает рога по 8 руб., а продает по 10. В прошлом месяце было продано 50 рогов. Валовая прибыль составила 50 * (10 руб. — 8 руб.) = 100 руб. При этом зарплата продавца — 150 руб. в месяц. То есть прибыль от продаж составила 100 руб. — 150 руб. = — 50 руб.

Если в текущем месяце компании удастся продать 100 рогов, то валовая прибыль составит 100 * (10 руб. — 8 руб.) = 200 руб., а прибыль от продаж уже 200 руб. — 150 руб. = 50 руб.

Прибыль до налогообложения (Income Before Tax) — это прибыль от продаж плюс прочие доходы минус прочие расходы. Прочие доходы и расходы не связаны с основной деятельностью компании. Если компания продает рога и копыта, то проценты за размещение свободных денег на депозите — это прочий доход, а стоимость новогоднего корпоратива — прочий расход.

Прибыль до налогообложения характеризует эффект от всей деятельности компании, в который вносит свою лепту не только основная, но и прочая деятельность. Чистая прибыль (Net Income) — прибыль до налогообложения минус налог на прибыль. Это то, что остается компании после Мишустина и его команды. Для спецрежимников вместо налога на прибыль вычитается налог по УСН или ЕНВД.

Нераспределенная прибыль (Retained Earnings) — чистая прибыль минус дивиденды учредителям. Часть чистой прибыли надо отдать учредителям за то, что они внесли свои активы в уставный капитал. Эта процедура называется распределением прибыли. С точки зрения учредителей в этом весь смысл существования компании.

Но в первые годы учредители могут и не выводить дивиденды себе в карман, оставляя прибыль на развитие компании. Тогда чистая прибыль текущего года увеличивает нераспределенную прибыль, оставшуюся с прошлых лет. Собственник может увидеть первые четыре вида прибыли с начала года в отчете о финансовых результатах.

Нераспределенную прибыль за все время существования компании — в бухгалтерском балансе. А вот недораспределенная и перераспределенная прибыль существует обычно в сознании миноритарных акционеров, которым кажется, что их, как всегда, обделили. В бухучете таких категорий нет.

- нераспределенная прибыль

- формирование налоговой базы по налогу на прибыль

- прибыль

Алексей Иванов, к.э.н., директор по знаниям и развитию учетной системы сервиса «Моё дело», автор телеграм-канала «Переводчик с бухгалтерского»

Источник: www.klerk.ru

Что такое нераспределенная прибыль в балансе?

Нераспределенная прибыль – это сумма , которая не полагается для уплаты налогов и не делится между инвесторами в виде дивидендов, ее вкладывают повторно в активы компании.

Также ее можно использовать для вложения в основной капитал, возможно хранения в виде кассовых остатков.

Ее можно также использовать для финансирования поглощения других фирм, что на сегодняшний день очень актуально и выгодно для предпринимателей.

Если на предприятии наблюдается такой показатель, то это значит, что фирма хорошо функционирует и вкладывать денежные средства в ее деятельность стоит. Чаще всего такую прибыль используют для расширения ассортимента выпускаемой продукции или приобретения физических активов.

Чистая прибыль в балансе определяется как сумма всех доходов за вычетом всех расходов, куда обязательно стоит включить налог на прибыль и выплаты других обязательных платежей в соответствии с установленным законодательством.

Во время подготовки баланса в конце года необходимо обязательно поработать с нераспределенной прибылью и произвести корректировку балансовых показателей:

- Постоянное влияние имеют результаты отложенных налоговых обязательств и активов, которые случаются в результате изменения ставок налогообложения на прибыль согласно закону.

- Учетная политика имеет кардинальное влияние на изменения данных:

- когда происходят изменения на государственном уровне, и влекут за собой последствия в бухгалтерском учете ;

- в других случаях, которые вызваны учетной политикой .

- Результаты переоценки основных средств:

- если раньше объект был уценен , но в отчетном периоде могут произойти изменения, которые отнесут его на нераспределенную прибыль;

- сумма уценки больше дооценки, которая была зачислена в отчетном периоде в добавочный капитал;

- произошла уценка основного средства, так как раньше недооценки не было .

- Корректируется нераспределенная прибыль, если изменяются нематериальные активы предприятия.

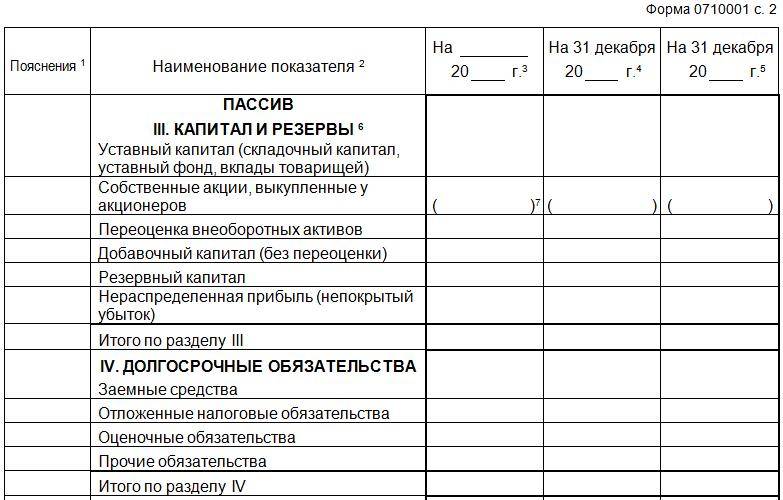

Бухгалтерский баланс: нераспределенная прибыль в составе капитала организации

В российском законодательстве нераспределенная прибыль хранится на счету 80.

В свою очередь ,она делится на субсчета 88 — 1 – нераспределенная прибыль отчетного года, 88 — 2 – нераспределенная прибыль прошлых периодов. В конце отчетного периода данный показатель списывают из 80 на 88 — 1.

Нераспределенную прибыль данного периода можно потрать на выплату учредителям компании. После проведения данной процедуры сумма, которая осталась, переносится из субсчета 88 — 1 на субсчет 88 — 2 .

Если в отчетном году наблюдается убыток, то он может быть покрыт нераспределенной прибылью прошлых лет, которая хранится на счету резервного капитала, который был сформирован на основании действующего законодательства.

Также в резервный капитал входят свободные средства, которые были сформированы учредителями компании, также сюда входит и добавочный капитал.

Если предприятие получило в прошло периоде убыток, то компания освобождается от выплаты налога на прибыль в отчетном году, так она, скорее всего будет направленная на его покрытие.

На субсчет Данный процесс может наблюдаться на протяжении 5 лет.

Когда на предприятии наблюдается такое явление, то денежные средства переносятся из субсчета 88 — 1 на субсчет 88 — 2.

Нераспределенная прибыль в активе баланса

Важную роль играет нераспределенная прибыль в активе баланса, так как от этого зависит деятельность компании в последующих годах.

Итак, при помощи денежных средств, которые были получены в результате погашения всех долгов перед кредиторами , законодательством, работниками, учредителями и других производственных затрат, формируется и дальнейшее развитие компании.

На основании полученных денежных средств можно:

- Закупить новое оборудование, которое можно использовать для развития производственного процесса. Это будет удачным шансом, чтобы сделать ассортимент больше или улучшить качество продукции . Хорошее качество – это залог успеха фирмы.

- Можно расширить фирму, для этого на оставшиеся денежные средства можно купить дополнительное помещение, в котором открыть новый магазин или цех.

- Выкупить у другой фирмы ее активы или акции, которые в любом случае принесут ожидаемую прибыль. В таком случае денежные средства будут приносить доход, который так необходим.

- Одолжить другой фирме под проценты на развитие их деятельности.

- Покупка новой лицензии или патента выведет фирму на новый уровень – лучший. Это очень важное достижения для любого предприятия, таким образом, появляется возможность заявить о себе на новой территории и добиться большого успеха.

Прибыль и убытки компании

Несмотря на ситуацию, нераспределенная прибыль может оказаться как прибылью, так и убытком. Все зависит от того, как прошла деятельность предприятия.

В случае если убыток, то тут надо искать много путей выхода:

- Определить на основании чего фирма получила убыток ;

- Какая сумма убытка, наблюдается и с какого периода появился убыток ;

- Что не стоит допускать в деятельности последующего периода ;

- Каким образом можно исправить эту ошибку ;

- С каких резервов стоит погашать данный убыток и сколько для этого понадобится времени ;

- Может ли фирма при наличии убытка продолжать деятельность дальше.

Если наблюдается убыток, то по законодательству фирма освобождается от уплаты налога в последующем периоде на прибыль.

Если наблюдается прибыль, то у владельца руки совсем развязаны и он может их потратить на те мероприятия, которые по его мнению самые оптимальные и могут послужить пользой для развития.

[box type=»download»] Но стоит обратить на тот факт, нет ли убытков, в прошлом периоде и стоит часть перевести в резервный капитал, чтобы в случаи убытка были средства на погашение.[/box]

Распоряжение нераспределенной прибылью

По советам известных экономистов, нераспределенной прибылью стоит правильно распорядиться. Казалось бы, на предприятии есть денежные средства, которые не нужны для погашения долгов или для других целей.

В бизнесе стоит всегда быть бдительным, потому что на основании существующей нестабильной политической и экономической ситуации в стране, может произойти что угодно и это может повлиять на существование организации.

Любые катаклизмы дают сбой всей системе .

В таком случае не стоит надеяться на внешние источники финансирования.

Такими представителями могут быть банки – сейчас они предлагают свои кредиты, но через некоторое время это может измениться . в таком случае остается лишь один вариант ликвидировать свою деятельность.

Для предпринимателя это может показаться болезненным процессом, потому что сложно наблюдать за тем, как рушится весь труд, в некоторых случаях и мечта.

Но если на предприятии нераспределенная прибыль с отрицательным знаком, то тут стоит уже задуматься, как эту ситуацию изменить, откуда брать денежные средства.

Существуют самые распространенные варианты:

- Воспользоваться свободным капиталом фирмы, который сформирован для погашения незапланированных затрат ;

- Взять ссуду в банке. Это очень не выгодно , так как начисляются проценты, для организаций они даже высокие ;

- Можно попросить отсрочку у дебиторов ;

- Продажа имущества или оборудования вполне решает подобные проблемы ;

- Продать акции предприятия.

[box type=»download»] Всегда стоит подходить лаконично и очень внимательно к распределению прибыли, так как от этого может зависеть дальнейшая работа предприятия.[/box]

Нераспределенная прибыль: бухгалтерский баланс и проводки

Во время функционирования предприятия нераспределенная прибыль хранится либо на 84 счету под названием « Нераспределенная прибыль » или же «непокрытый убыток», также есть счет 99 – «Прибыль и убытки».

На протяжении всего отчетного года формируется конечный финансовый результат, который отражается на уже известном ранее счету 99.

Нераспределенная прибыль списывается на тот счет , что более оптимальный, и при этом не возникает разногласий, таких как непокрытый убыток или же предприятие распределяет меньшей суммой.

Нераспределенная прибыль как источник производственного развития

В случае , если на предприятии наблюдается прибыль с положительным знаком, то это значит, что можно развивать деятельность.

В особенности – это радует, когда предприятие только начало свою деятельность. Прибыль дает новые возможности для развития производства.

Таким образом, можно увеличить площадь производственных зданий, закупить новое оборудование, привлечь квалифицированных людей к работе.

Сделать все то, что сейчас так необходимо для предприятия.

Многие не могут располагать прибылью, которой будет достаточно для производственного развития.

Для этого оформляют в банке кредиты и на основании этого уже формируют расширения производственного процесса.

Изначально такой подход не приносит большой прибыли, но если деньги правильно вкладывать в бизнес, то и хорошая прибыль совсем близко.

Наилучшее расположение прибыли на балансе

Однозначно нельзя сказать, какое оптимальное расположение прибыли в балансе, так как все зависит от:

- Специфики работы предприятия ;

- Источников финансирования ;

- Успешность деятельности предприятия ;

- Финансовое положение предприятия в целом ;

- Конкурентных преимуществ ;

- Стабилизации рыночных отношений ;

- Потребностей в оборудовании и рабочей силы и др.

Перед тем как принять решение по размещению капитала в балансе, необходимо провести тщательный финансовый анализ, на основании, которого можно построить рациональную структуру распределения прибыли.

Распределяет прибыль непосредственно владелец, который организовал деятельность.

Но перед этим он обязан рассчитаться со всеми долгами. Хорошим вариантом будет вложение денежных средств на развитие самого предприятия. Можно расширить ассортиме нт пр одукции или усовершенствовать технологию производства.

[box type=»download»] Стоит учитывать все влияющие факторы на любые производственные процессы, так как они могут способствовать как увеличению прибыль, но также могут и уменьшить ее. Необходимо привлекать лучших сотрудников к распределению.[/box]

Прибыль – очень важный показатель, который определяет успешность деятельности предприятия.

Нераспределенная прибыль может выражается в двух аспектах – это непосредственно прибыль предприятия и непокрытый убыток , которые формируется в процессе реализации товара или услуги.

Данный показатель по своей структуре не очень прост и требует большого внимания , как в формировании, так и в применении. Квалифицированный специали ст см ожет ее правильно воспользоваться и приумножить ее в несколько раз.

Источник: ip911.ru

Счет 84.03 — Нераспределенная прибыль в обращении

Нераспределенная прибыль – это прибыль, не распределенная между акционерами. Именно поэтому эти средства называются «сохраненными», а не распределенными. Нераспределенная прибыль – совокупная цифра. Это означает, что сумма нераспределенной прибыли показывает сумму всех прибылей, которые компания сохранила к определенной дате. Следовательно, она не относится только к одному финансовому году, но относится ко всем финансовым годам до вышеуказанной даты.

Отражение нераспределенной прибыли в балансе предприятия осуществляется по 3-му разделу пассива. Ее величина уменьшается при возникновении убытков, а в результате получения прибыли увеличивается. Этот показатель также носит название “накопленная прибыль”, “накопленный доход” или “неделимая прибыль”.

Величину остатка нераспределенной прибыли за предыдущие годы можно подсчитать как сумму кредитового оборота счета 84. В результате действия факторов, которые определили получение нераспределенного убытка компанией в текущем году, эта компания может компенсировать его за счет остаточной стоимости нераспределенной прибыли, накопленной за прошлые годы.

Отчет по данному показателю

Чтобы посчитать нераспределенную прибыль в балансе предприятия, прежде всего следует обратить внимание на корреспондентские счета и бухгалтерские проводки, которые осуществляются по счету 84

Необходимо помнить, что в балансе предприятия счет нераспределенной прибыли корреспондирует с вышеуказанными счетами. Это означает, что бухгалтерские проводки по данному счету могут осуществляться путем перевода денег предприятия согласно операциям по расчету с партнерами, стейкхолдерами, персоналом, увеличения или уменьшения всех видов капитала предприятия.

Поскольку нет точной информации об изменениях в бухгалтерском балансе нераспределенной прибыли, как посчитать данный показатель, компании могут принимать решение самостоятельно. Например, подготовить отдельный отчет под названием «Отчет о нераспределенной прибыли». Целью данного отчета является описание изменений в нераспределенной прибыли за данный отчетный период. Этот отчет подготовлен в соответствии с применимыми стандартами бухгалтерского учета, такими как GAAP, IND AS или IFRS.

Этот отчет выполняет сверку начальных и конечных нераспределенных доходов за период. В этом отчете используется такая информация, как чистая прибыль за текущий отчетный период, начальный баланс нераспределенной прибыли, дивиденды, распределенные в текущем периоде и т. д.

Отчет о полученной прибыли может быть опубликован в виде отдельного отчета или дополнен балансом или отчетом о прибылях и убытках.

Непокрытый убыток

Для фиксации допущенного в отчетном году убытка может быть создан отдельный субсчет – 84/4. Если его величина не покрывается прибылью прошлых периодов, то учредителями компании выносится решение о погашении его иными источниками, либо оставлении в балансе. В этом случае он становится непокрытым и с минусовым значением заносится в строку 1370 баланса.

Источниками покрытия убытка служат различные фонды и резервы. Проводки могут быть такими:

Погашение убытка за счет:

Источник: fingvardia.ru