В этом материале представлен бланк бухгалтерского баланса — 1 из 5 составляющих бухгалтерской отчётности. Все организации должны контролировать денежные потоки, определяющие их деятельность, в том числе — знать финансовую картину на конкретную дату или за отработанный период времени, а также предоставлять отчётность по ней в ФНС и другие государственные органы. Такой отчётностью и является бухгалтерский баланс.

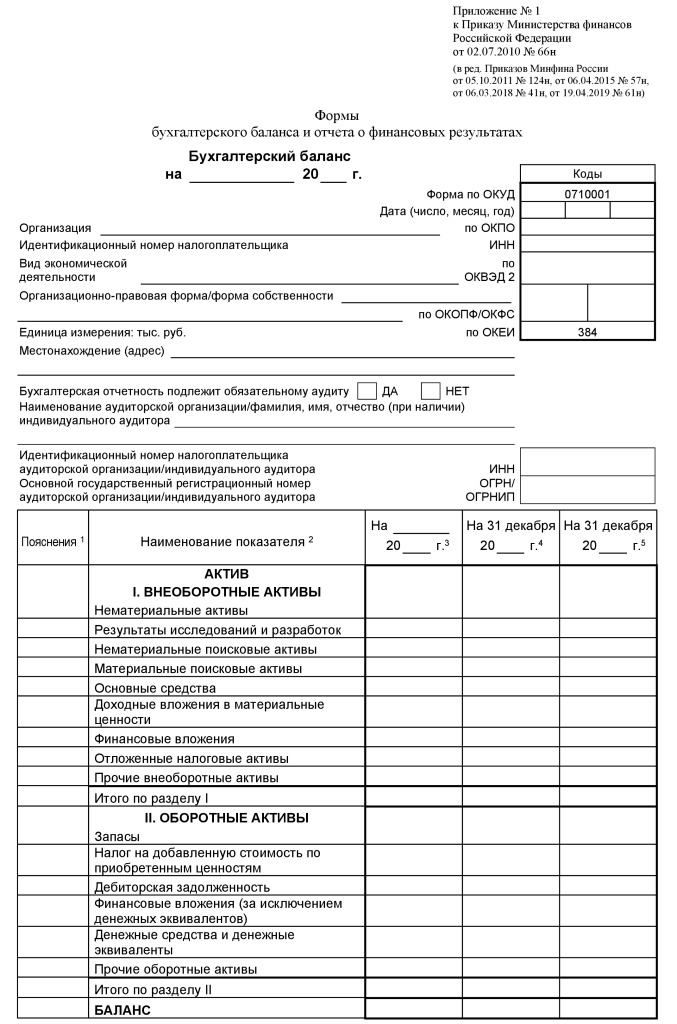

Бухгалтерский баланс по форме 1

Бухгалтерский баланс — это документ бухгалтерской отчётности, который составляется по результатам периода (как правило, года), на отчётную дату и содержит информацию об активах и пассивах компании. Его можно заполнить на любую дату, но, как правило, требуется только несколько раз в год. В налоговую службу предоставляется только 1 раз в год. Документ отличается утверждённой структурой и заполняется со строгим соблюдением законодательных требований.

Если говорить простым языком, то баланс подтверждает, что у компании есть активы, долги, что она ведёт экономическую деятельность. Этот документ обязателен для всех организаций вне зависимости от выбранного режима налогообложения. При УСН можно сдать упрощённый вариант отчётности: сокращённую версию документа. Исключением являются только индивидуальные предприниматели и структурные подразделения иностранных фирм в России — они вправе вовсе не отчитываться перед налоговой таким образом.

Бухгалтерский баланс по форме 1 подаётся в налоговую службу раз год, до 31 марта года, следующего за отчётным.

Внешне форма 1 бух баланс представляет собой таблицу, где последовательно излагается информация:

- об оборотных и внеоборотных активах;

- о капитале и резервах;

- о долгосрочных и краткосрочных обязательствах.

Бухгалтерский баланс отображает информацию об активах и пассивах компании

Другие формы баланса

Форма 1 — это основа отчётности, то есть непосредственно таблица с данными об активах и пассивах организации. Однако есть несколько дополнительных бланков, о которых тоже нужно знать, и которые запросит налоговая служба.

Форма 2 — это отчёт о финансовых результатах или отчёт о прибыли и убытках. Как и форма 1, заполняется по унифицированному образцу. Включает следующие данные:

- выручка;

- себестоимость продаж;

- валовая прибыль;

- коммерческие расходы;

- управленческие расходы;

- прибыль или убыток;

- доходы от участия в других организациях;

- проценты к получению и уплате;

- прочие доходы;

- текущий налог на прибыль.

Д0 2011 года комплект документов дополнялся приложением. Оно называлось «форма 5» или пояснительная записка. Этот бланк содержал информацию о наличии и движении активов, их первоначальной стоимости, основных средствах и финансовых вложениях. Сейчас форма 5 не является обязательной, но некоторые организации используют её как пояснение к другой отчётности.

Ниже вы сможете скачать образец заполнения и пустые бланки в нескольких форматах.

Скачать бланк

Формы 1 и 2 утверждены законодательно приказом Министерства финансов от 2 июля 2010 года №66н. Именно этим бланком и необходимо воспользоваться при подготовке отчётности перед налоговой службой. Баланс, оформленный с отклонением от норм приказа, не примут. Документ придётся переделывать, а за нарушение сроков сдачи платить штраф (200 рублей за день просрочки).

Скачать бланк: Бухгалтерский баланс форма 1 (пустой бланк) в формате Word

Правила заполнения формы отчета

Заниматься заполнением бухгалтерского баланса должен специалист — бухгалтер компании или приглашённый сотрудник на аутсорсе. Подготовка документа возможна только после завершения всей другой учётной работы, когда известны точные и достоверные данные о финансах компании. Основную информацию берут из оборотно-сальдовой ведомости: её конечные показатели и переносятся в строки баланса.

Если таблицу заполняют за год, то отчётной датой будет 31 декабря. Структура баланса предполагает разделение активов и пассивов на краткосрочные и долгосрочные (оборотные и внеоборотные).

Основные правила заполнения бухгалтерского баланса:

- нельзя засчитывать активы и пассивы между собой (например, если у компании есть дебиторская задолженность на 30 тысяч и кредиторская на 10 тысяч, в документ записывают не их разницу, а указывают каждую в полном объёме в отдельных строках);

- в балансе будут данные минимум за 2 года;

- суммы указываются в тысячах;

- все показатели отражаются в нетто-оценке, то есть за вычетом регулирующих величин;

- при указании стоимости основных средств производства учитывают амортизацию;

- данные о займах, кредитах, депозитах, вкладах в другие компании и ценные бумаги разделяются на краткосрочные и долгосрочные, соответственно, отображаются в разных частях активов;

- дебиторские и кредиторские задолженности отображаются в виде активов и пассивов в краткосрочных обязательствах;

- все денежные средства отображаются общей суммой за минусом депозитов, указанных как финансовые вложения;

- нераспределённая прибыль или непокрытый убыток — это итог работы за определённое количество лет.

Бланк бухгалтерского баланса представляет собой таблицу, где раскрывается информация о краткосрочных и долгосрочных обязательствах, задолженностях, имуществе

Образец заполненного бухбаланса

Чтобы лучше усвоить правила подготовки документа, недостаточно изучить правила. Теоретической информации может быть недостаточно для понимания требований к бухбалансу. Лучше оценить пример заполнения.

Скачать образец бухгалтерского баланса: Бухгалтерский баланс (пример заполнения)

Нулевая отчетность

Выше мы отметили, что бухгалтерский баланс содержит информацию об активах и пассивах компании. Но может ли быть так, что у юридического лица нет ни того, ни другого? На практике это невозможно. Даже если фирма ещё не успела приобрести оборудование, помещение и средства производства (или полностью продала их) или взять кредит, у неё есть уставный капитал.

Именно данные о нём и будет фиксировать нулевой бухгалтерский баланс. Даже если капитал ещё не поступил на расчётный счёт, его необходимо отразить в отчётной таблице.

В строках 1250 и 1600 указывают размер оплаченного уставного капитала. Если капитал утверждён, но ещё не оплачен, необходимо указать его сумму в строках 1230, 1200 и 1600. Затем эту же сумму дублируют в строках 1300 и 1700.

Скачать образец нулевого баланса: Нулевой бухгалтерский баланс

Заключение

Заполнение и сдача бухгалтерского баланса — одного из важнейших отчётных документов — обязательны для всех организаций, вне зависимости от выбранной системы налогообложения. Компании на УСН вправе сдавать упрощённый вариант. Документ заполняется по унифицированной форме, утверждённой министерством финансов. Его необходимо сдавать в ФНС каждый год до 31 марта.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте далее:

Ликвидационный баланс – это что такое

Форма отчета о движении денежных средств

Образец Акта дефектовки

Что такое план счетов бухгалтерского учета

Что такое УПД в бухгалтерии

Источник: biztolk.ru

Образец заполнения бухгалтерского баланса за 2021 год для подачи в 2022

Все предприятия по итогам года формируют бухгалтерский баланс и подают его контролирующему налоговому органу для проверки деятельности компании.

За 2021 года необходимо заполнить форму баланса, утвержденную Приказом Минфина России от 02.07.2010 N 66н в последней редакции от 19.04.2019, скачать актуальный бланк в excel и word, а также образец его заполнения для подачи в ФНС в 2022 году можно в статье ниже.

Бланки бухгалтерской отчетности для 2022 года и образцы заполнения финансовых отчетов за 2021 год можно скачать здесь.

Новые правила подачи баланса в 2022 году

Прежде всего, подавать бухгалтерскую финансовую отчетность за 2021 году нужно только в налоговый орган, в Росстат отчеты сдавать не требуется с 2022 года (действует «принцип одного окна»).

Второе важное правило — подача всех форм годовой бухгалтерской отчетности допускается только в электронном виде через оператора электронного документооборота. Это касается всех предприятий, независимо от размера. Субъекты малого предпринимательства в 2022 году также обязаны подать баланс и отчет о финансовых результатах электронно.

Для малых предприятий есть возможность заполнить баланс в упрощенном виде. Ниже можно скачать бланки бухгалтерского баланса на 2022 год как в полной форме, так и в сокращенной для СМП. Исключением является случай, когда отчетность малых предприятий подлежит обязательно аудиту — в этом случае обязательно заполнять полную форму отчета.

Подробнее о бухгалтерской финансовой отчетности и правилах ее оформления можно прочитать в данной статье, где также представлены все актуальные бланки и образцы заполнения отчетов за 2022 год.

Сроки сдачи отчетов в Налоговый орган

В 2022 году предприятиям нужно отчитаться перед ФНС за 2021 год до конца марта.

31 марта 2022 — это рабочий день, а потому крайний срок сдачи переносу не подлежит.

Состав финансовой отчетности включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств.

Микро и малые предприятия могут сдать только два первых отчета.

Важно! Все отчеты сдаются только в электронном виде. Бумажная форма в 2022 году не допустима.

Новая форма 2022

В 2022 году необходимо заполнять финансовую отчетность, утвержденную Приказом Минфина России от 02.07.2010 N 66н в последней редакции от 19.04.2019.

- бланк баланса 2022 в word;

- бланк баланса 2022 в excel;

- упрощенная форма баланса 2022.

Как заполнить баланс за 2021 год

Первый этап подготовки бухгалтерского баланса — это подведение итогов года, проведение инвентаризации. По итогам сверки фактических остатков с документальными составляются ведомости, на основе которых можно составлять финансовую отчетность предприятия.

Остатки по счетам распределяются между активами и пассивами, после чего проверяется их равенство. Дебетовый остаток на активных счетах переносится в актив баланса, кредитовый остаток на пассивных счетах — в пассив. Остатки на активно-пассивых счетах распределяются между активами и пассивами.

Каждая строка баланса имеет следующие графы:

- пояснения — есть показатель строки нужно пояснить, то в данной графе можно поставить номер, а раскрыть суть пояснений можно в листе детализации;

- наименование;

- четырехзначный цифровой код;

- показатель на 31 декабря отчетного года (31.12.2021);

- аналогичные показатели на 31 декабря двух предшествующих лет (31.12.2020, 31.12.2019) — сведения нужны для сравнения и анализа деятельности предприятия.

Ниже даны пояснения, что именно должно отражаться в каждой из строк бухгалтерского отчета.

Пошаговая инструкция по заполнению активов

Активы деляется на оборотные (срок обращения менее года) и внеоборотные (срок использования более года). В таблице ниже даны пояснения, какие именно показатели нужно заполнять в каждой из строке активов баланса и на каких счетах бухгалтерского учета смотреть остатки.

Код и наименование

Инструкция по заполнению

Остаточная стоимость объектов нематериальных активов (кроме расходов на научные разработки и поиск месторождений).

Показатель рассчитывается как:

- разность Дебета счета 04 и Кредита счета 05 (если амортизация НМА начисляется на отдельном счете 05);

- дебетовое сальдо счета 04 (если амортизация НМА отражается на счете 04).

Данные о расходах на завершенные научные разработки.

Расходы на поиск месторождений полезных ископаемых (нематериальная часть)

Расходы на поиск и разведку месторождений (материальная часть).

Остаточная стоимость объектов основных средств.

1160 – Доходные вложения в МЦ

Остаточная стоимость активов, сдаваемых в аренду.

1170 – Финансовые вложения

Инвестиции предприятия, срок возврата которых превышает 12 месяцев.

В эту строку бухгалтерского баланса включается

- дебетовый остаток по депозитным счетам (Дт 55 субсчет «деп.сч.»);

- финансовые вложения (Дт 58).

- Долгосрочные займы (Дт 73).

Если формировались резервы по долгосрочным фин.вложениям по кредиту счета 59, то они подлежат вычету.

1180 – Отложенные налоговые активы

Указываются только предприятия на ОСНО, применяющие ПБУ 18/02.

Остатки товаров, материалов, сырья, полуфабрикатов, незавершенного производства.

1220 – НДС по приобретенным ценностям

Налог на добавленную стоимость, заявленный поставщиками и предназначенный для вычета и уменьшения НДС к уплате.

1230 – Дебиторская задолженность

Долги поставщиков, клиентов, контрагентов, работников и прочих лиц перед нашим предприятием срок возврата которых не превышает 12 месяцев.

1240 – Финансовые вложения

Инвестиции для получения прибыли сроком менее 12 месяцев.

1250 – Денежные средства и эквиваленты

Наличные, безналичные деньги, остатки на валютных счетах.

Сумма строк 1100 и 1200 – общая величина активов предприятия на отчетную дату. Данный показатель сравнивается с суммой из строки 1700, где отражается общая величина пассивов.

Пошаговый алгоритм по заполнению пассивов

Пассивы делятся на три подраздела — собственный капитал и резервы, долгосрочные обязательства (срок возврата более 1 года) и краткосрочные обязательства (срок возврата менее 1 года).

Ниже в таблице даются пояснения, что именно писать в каждой строке пассивов баланса и на каких счетах смотреть сальдо для заполнения.

Код и наименование

Инструкция по заполнению

1320 – Собственные выкупленные акции

В скобках показывается сумма выкупленных акций у учредителей, если такие есть (при условии, что они не подлежат продаже и подлежат аннулированию) – берется из дебета 81.

Если выкупленные акции проданы, то они включаются в строку 1260.

1340 – Переоценка активов

Результат в виде дооценки, полученный при переоценке основных средств и нематериальных активов – берется из кредита 83.

1350 – Добавочный капитал

1360 – Резервный капитал

1370 – Прибыль/ убыток

Финансовый результат за год:

прибыль – из кредита 84;

1410 – Заемные средства

1420 – Отложенные налоговые обязательства

Заполняют только предприятия на ОСНО, платящие налог на прибыль, показатель берется из Кредита счета 77.

1430 – Оценочные обязательства

1450 – Прочие обязательства

1510 – Заемные средства

1520 – Кредиторская задолженность

1530 – Доходы будущих периодов

Контрольные соотношения

Контрольные соотношения для проверки правильности заполнения бухгалтерского баланса за 2021 год можно посмотреть в Письме ФНС от 31.07.2019 №БА-4-1/15052.

Источник: dokuform.ru

Форма бухгалтерского баланса 2023 – бланк скачать бесплатно

![]()

В конце года многие организации должны сдавать различные отчеты. Одним из самых важных из них считается бухгалтерский баланс. Без него просто невозможно представить проведение годовой отчетности.

Для чего нужен бухгалтерский баланс

В этом документе указываются активы, собственный капитал, обязательства компании. По сути, здесь отображается финансовое и имущественное состояние за какой-то конкретный период. При помощи данного документа статистические и налоговые органы ведут учет. Соответственно, сдавать такой отчет просто необходимо.

Кроме этого, бухгалтерский баланс изучают компании, которые сотрудничают или только собираются начать сотрудничать с этой организацией. Именно баланс определяет, насколько хорошо ведутся дела, имеется ли финансовая стабильность, не обанкротится ли в скором времени компания. Кроме этого, баланс пристально изучается банками, когда организация собирается брать кредит. Этот документ позволяет определить, насколько заемщик является платежеспособным.

Нередко бухгалтерский баланс проверяется и анализируется вместе с отчетом о прибылях и убытках. Обычно в таких ситуациях используется соответствующая компьютерная программа. При помощи определенных вычислений можно узнать, о возможностях предприятия, его бесперебойной и прибыльной деятельности, и общем финансовом «здоровье».

(Видео: «Бухгалтерский баланс. Основные элементы.»)

По какой форме представляется баланс

![]()

Еще десять лет назад этот бланк был представлен, как «Форма №1». Но на сегодняшний день этот отчет имеет название «Бухгалтерский баланс». Хотя от многих бухгалтеров все так же можно услышать название «Форма №1». Здесь каждая строчка имеет специальное кодовое обозначение.

Впрочем, в тонкостях структуры этой формы разбираться нет необходимости, так как стандартный бланк уже содержит все необходимые пункты. При заполнении лишь остается внести нужные данные в соответствующие строки.

Существуют компании, которые имеют право вести учет по упрощенному варианту. Для этих целей имеется специально созданная форма для упрощенной отчетности. Впрочем, и основную форму «Бухгалтерский баланс» нельзя назвать строго обязательной. Она является лишь рекомендованной. Соответственно, каждая компания имеет право видоизменять стандартный бланк под свои нужды.

Для этого можно более подробно указывать необходимые сведения. Если какие-то данные отсутствуют, ненужные строки можно убрать.

Структура бухгалтерского баланса

Основная часть этого документа состоит из таблицы. Она разделена на две части:

- Актив баланса. Здесь отображается информация об обязательствах и имуществе, которые применяет данная компания. Указываются и те активы, которые выгоду будут приносить в будущем. Отмечаются, как оборотные активы, так и внеоборотные.

- Пассив баланса. В этом разделе прописываются источники средств, из которых состоит актив. Сюда относятся резервы, капитал, кратковременные и долгосрочные обязательства.

При этом нужно знать, итоговые суммы в этих двух разделах должны быть одинаковыми. Наверняка каждый бухгалтер знает, что в бухучете любая операция сопровождается двойной записью, а именно, дебетом и кредитом. Если между этими показателями не будет равенства, можно говорить о допущенной ошибке в расчетах.

Инструкция по заполнению бухгалтерского баланса в 2023 году

По сути, чтобы заполнить баланс, нужно просто перенести остатки бухучета в бланк. Здесь главное разобраться, в какую строку какие сведения нужно вносить. Как и в любом официальном документе здесь имеется вводная часть. Она состоит не только из названия и даты оформления. Здесь нужно подробно указать наименование компании, ее организационно-правовую форму, вид экономической деятельности и другие сведения. Ниже приступаем к заполнению той самой таблицы:

Актив

- Здесь прописываются ресурсы, которыми может пользоваться организация. В строке 1150 указываются транспорт, недвижимость, оборудование и др. Именно основные средства, прописанные здесь, являются важным показателем надежности и стабильности компании. Однако, рассматривая этот показатель у какой-нибудь компании, можно увидеть небольшие, или даже нулевые значения. Это вовсе не говорит о том, что с данной фирмой нельзя сотрудничать. Это лишь говорит об отсутствии основных средств. Но при этом организация может достаточно успешно развиваться, применяя арендованные машины и здания.

- В строке 1170 указываются нематериальные активы. Сюда могут входить лицензии, патенты и др. При их указании следует придерживаться тех же правил, которые применялись для внесения основных средств. Но далеко не у каждого предприятия имеются нематериальные активы. При их отсутствии данная строка не заполняется.

- Имеющиеся запасы отмечаются в строке 1210. Сюда вписываются сырье и готовая продукция, товары или неоконченное производство. Темп роста запасов не должен быть больше, чем рост выручки. Ведь в этом случае можно предположить, что организация неэффективно пользуется ресурсами.

- Ниже идет строка, имеющая код 1250. Она предназначена для указания денежных средств.

- В строке 1230 отмечаются не только финансовые, но и другие оборотные активы. Сюда относится и дебиторская задолженность.

- В последней строке раздела «Актив» указывается баланс.

Пассив

Глядя на бланк, без проблем можно понять, где и какая информация должна быть прописана. Бывает так, что организация не располагает какими-то данными в силу особенностей своей деятельности. В этом случае в соответствующих графах проставляются прочерки.

Естественно, данный документ должен быть утвержден руководителем. Здесь он должен поставить автограф с расшифровкой. Также указывается дата составления.

(Видео: «Как анализировать баланс предпринимателю»)

Образец бланка формы бухгалтерского баланса и отчета о финансовых результатах

![]()

Скачать бланк и образец

Сроки сдачи

После того, как отчетный год закончился, в распоряжении организации имеется три месяца, чтобы подать годовой баланс. Т.е., крайний срок подачи бланка является 31 марта.

Как отправлять, куда, в каком виде

Еще несколько лет назад бухгалтерский баланс можно было сдавать не только в электронном, но и в бумажном виде. По сути, здесь организация могла самостоятельно выбирать наиболее удобный вариант. Однако в Федеральный закон были внесены изменения, которые обязывают компании сдавать данный отчет исключительно в электронном виде. Но при этом госорганы имеют право требовать от отдельных организаций дополнительно предъявлять и бумажную версию документа.

Для составления электронного документа можно воспользоваться специальной компьютерной программой, Интернет-сервисом, или стандартным шаблоном, который можно скачать в сети. Заполнив шаблон, достаточно отправить его по Интернету контролирующим государственным структурам. После получения документа ответственные лица проводят проверку активов и пассивов. Полученные сведения сопоставляются с данными, которые были указаны в налоговой декларации.

До 2019 года бухгалтерский баланс нужно было сдавать не только в налоговую, но и в статистические органы. Однако после внесения изменений документ подается только в ФНС по месту нахождения организации. Хотя здесь имеются исключения. Существуют компании, в балансе которых могут отображаться сведения о государственной тайне. Такие организации должны сдавать бухгалтерский учет не только в ФНС, но и в Росстат.

Ответственность за несвоевременную подачу

Каждый бухгалтер знает, любые отчеты нужно сдавать вовремя. Если не успеть подать бухгалтерский баланс в течение трех месяцев после отчетного года, придется уплатить штраф. В отличие от налоговой декларации, где сумма штрафа зависит от предъявленных показателей, здесь его размер стандартный.

Раньше, когда отчет обязательно нужно было сдавать в отдел статистики, просроченное время наказывалось достаточно большими штрафами. Должностные лица должны были уплатить 10-20 тыс. рублей. Юрлица могли быть оштрафованы на сумму до 70 тыс. рублей. Но, как уже было сказано, теперь этот документ не нужно сдавать в статистику.

Однако отчет в налоговую по-прежнему необходимо сдавать. Так, если этого не сделать вовремя, юридическое лицо будет оштрафовано на 200 рублей. Также наказание понесут и должностные лица, которые признаны виновными в несвоевременной сдаче отчета. Они могут быть оштрафованы на сумму 300-500 рублей. Если речь идет о компании, которая обязана дополнительно сдавать баланс в Росстат, за просроченное время придется уплатить штраф в размере 3-5 тыс. рублей.

Источник: blankforma.com