Законодательством Республики Беларусь предусмотрено применение упрощенной системы бухгалтерского учета и налогообложения предприятиями, показатели деятельности которых соответствуют определенным критериям. Порядок ведения бухгалтерского учета при упрощенной системе налогообложения регламентируется главой 34 Особенной части Налогового Кодекса Республики Беларусь.

Книга УСН содержит следующие разделы: Учет доходов и расходов Учет обязательств налоговым агентом Подоходный налог Учет исчисления и уплаты обязательных страховых взносов в фонд социальной защиты населения Учет расходов за счет фонда социальной защиты населения Учет реализованных товаров по покупной стоимости за отчетный период.

По всем разделам производятся текущие записи методом регистрации хозяйственных операций с подведением итогов за месяц, квартал, год. Такая система учета позволяет вести текущий учет, контролировать поступление выручки, платежи в органы социального страхования, расчеты по налогам, по заработной плате.

Бухгалтерский и налоговый учет при УСН

Предприятия, избравшие УСН, часто сталкиваются с проблемами при необходимости предоставления финансовой отчетности, в частности бухгалтерского баланса (форма №1). Так, предприятия обязаны предоставлять бухгалтерский баланс при проведении реорганизации, при получении кредита в банке, при привлечении инвестиций для развития деятельности и в других случаях.

Однако предприятия, учет на которых ведется в книге УСН, не имеют возможности предоставления баланса, т.к. бухгалтерский баланс составляется на основании данных по счетам бухгалтерского учета, которые в данном случае не ведутся.

Выходом из сложившейся ситуации может стать дополнение книги УСН следующими разделами: Основные средства и нематериальные активы Материалы, товары и прочие предметы Дебиторская и кредиторская задолженность (по каждому дебитору и кредитору) Денежные средства в кассе и на расчетном счете Уставный фонд

Учет в этих разделах необходимо вести по схеме: остаток на начало периода, приход, расход, остаток на конец периода.

Данные для разделов 7 и 8 на начало периода вносятся в книгу на основании результатов инвентаризации, для раздела 9– на основании актов сверки расчетов, по разделу 10 – из кассовой книги и выписок банка с расчетного счета, по разделу 11 – из учредительных документов. Разница между итоговыми суммами по разделам 7, 8, 9 (дебиторская задолженность), 10 и 9 (кредиторская задолженность), 11 будет представлять финансовый результат деятельности организации для целей составления бухгалтерского баланса. Затем, показатели разделов 7, 8, 9 (дебиторская задолженность), 10 переносятся в актив баланса на начало периода, показатели разделов 9 (кредиторская задолженность), 11 и финансовый результат – в пассив.

В процессе финансово-хозяйственной деятельности в указанные разделы производятся текущие записи методом регистрации с подведением итогов за отчетный период. Остатки на конец отчетного периода по каждому разделу рассчитываются следующим образом:

остаток на конец месяца = остаток на начало месяца + приход- расход.

Помимо предоставления возможности составления бухгалтерского баланса, ведение учета в книге УСН по указанным разделам значительно упростит процесс извлечения данных для текущей деятельности, таких как, остатки по счетам на определенную дату, задолженность перед поставщиками, подрядчиками, учредителями, чего не предусматривает первоначальный вариант книги.

Таким образом, несмотря на все преимущества упрощенной системы налогообложения, она имеет существенный недостаток при существующих нормах ведения бухгалтерского учета по УСН: невозможность составления полной и достоверной бухгалтерской отчетности в случае необходимости. Следовательно, с целью предоставления возможностей для развития малого бизнеса в Республике Беларусь, упрощенная система налогообложения требует дальнейшего совершенствования на законодательном уровне.

Источник: be5.biz

Особенности бухгалтерского учета при УСН

Бухгалтерский учет при УСН — это возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства. Все юридические лица обязаны вести бухгалтерский учет в соответствии с выбранной учетной политикой. Это в равной степени касается всех организаций, применяющих упрощенную систему налогообложения.

Предприятия, которые используют упрощенное налогообложение, но не являются малыми предприятиями, включая индивидуальных предпринимателей (ИП), осуществляют ведение учета при УСН в полном объеме, следуя правилам закона о бухучете. Вопросы, которые возникают при переходе на УСН, специфику ООО, а также ведение бухгалтерского учета ИП на УСН в 2020 году подробно рассмотрим в статье.

Бухгалтерский учет должны вести все экономические субъекты при любой системе налогообложения. От такой обязанности избавлены только ИП, для них предусмотрен особый учет доходов и расходов (п. 1 части 2 статьи 6 Федеральный закон от 06.12.2011 N 402-ФЗ). Юридические лица таких привилегий не имеют. Следовательно, все организации на УСН обязаны вести и хранить все необходимые первичные документы и журналы бухучета — отсутствие чего-либо относится к грубой ошибке и карается штрафом.

Регулирует ведение бухгалтерского учета при УСН в 2020 году Федеральный закон № 402-ФЗ о бухучете. Если фирма не вела учет, ей придется его восстанавливать, начиная с момента его законодательного введения (если сроки давности еще не истекли) или начала работы организации.

В целом бухучет при УСН ведется в фирме таким образом, чтобы при необходимости возврата на общую систему налогообложения или перехода с УСН «доходы» на «доходы минус расходы» бухгалтер мог с минимальными трудозатратами восстановить аналитику по имеющимся в его распоряжении учетным данным в соответствии с требованиями действующей на предприятии системы налогообложения.

Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения: малый и средний бизнес

Рассмотрим подробнее, как вести бухучет при УСН. Любая коммерческая организация, применяющая УСН, должна:

- составить и утвердить приказом руководителя учетную политику;

- учитывать движение ТМЦ, денежных средств, взаиморасчетов и прочих активов и пассивов;

- составлять и сдавать бухгалтерскую отчетность в ИФНС и территориальные органы Росстата.

Если организация имеет статус малого или микропредприятия и не указана в ч. 5 статьи 6 закона № 402-ФЗ, то ей разрешено перейти на упрощенный бухучет. В частности, в соответствии с информацией Минфина № ПЗ-3/2015:

- микропредприятия (до 15 сотрудников) не используют двойную запись;

- допускается объединять счета, например, только счет 99 без 90-го и 91-го;

- при количестве хозопераций до 30 в месяц разрешается вести только общую Книгу учета фактов хозяйственной деятельности без отдельных регистров по имуществу;

- возможно не переоценивать основные средства и нематериальные активы;

- резервы предстоящих расходов необязательны, но по сомнительным долгам они не отменяются;

- исправление ошибок не требует пересчета данных за прошлые периоды, результаты отражаются в текущем.

В Приказе Минфина России от 21.12.1998 № 64н сказано, что малым предприятиям можно обходиться без использования регистров учета имущества. Это необходимо отразить в учетной политике. Организации, которые не относятся к малому бизнесу или указаны в перечне статьи 6 закона № 402-ФЗ, должны осуществлять бухучет по общим правилам. Это значит, что они:

- используют двойную запись на счетах бухгалтерского учета (ч. 3 ст. 10 закона № 402-ФЗ), то есть делают все проводки;

- составляют бухгалтерский баланс, отчет о финансовых результатах и необходимые приложения к балансу и отчету.

Особенности учетной политики при УСН

Если предприниматель применяет упрощенную систему налогообложения, то он уплачивает:

- Налог в размере 6% с доходов или 15% с доходов за минусом расходов.

- Взносы на пенсионное обеспечение.

- Отчисления на медицинское страхование.

- Взносы, связанные с обеспечением социальных гарантий.

Если расходы компании составляют менее 60% доходов, то из таких объектов налогообложения, которые предусмотрены для УСН, ей выгоднее перейти на бухгалтерский учет при УСН 6% (доходы) в 2020 году. Следует отметить, что у этого налогового режима (УСН 6%) существует несколько преимуществ. При расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог. Но в этом случае бухгалтерскому учету расходов необходимо уделять особое внимание, так как налоговики проверяют их особенно дотошно.

А переход на бухучет при УСН «доходы» подразумевает уплату единого налога со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество, но это не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора. Такие налоги зависят от наличия транспортных средств и земли, на которой ведется деятельность. Если подразумеваются наличие импортных операций, то отчисляется НДС.

Кассовый метод и метод начисления

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Но для организаций, перешедших на бухучет при упрощенке, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ этим методом учитываются оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, включая его бухгалтерскую отчетность. Таким образом, учет ведут методом начисления, а кассовый метод оставляют как способ ведения налогового учета. Но никаких рекомендаций по организации кассового метода до сих пор не существует.

Бухгалтер или агентство

Организация учетной работы предполагает три варианта: штатный бухгалтер, директор лично или услуги бухгалтера со стороны. Для ООО на УСН цена аутсорсинга невысока, а ответственность (по договору) за ошибки в ведении бухучета и формировании отчетности несет не руководитель организации или сама фирма, а нанятый специалист. Если у организации солидный штат и немалые обороты, имеет смысл содержать собственную бухгалтерию.

Особенности ведения бухгалтерии ИП на упрощенке

Индивидуальным предпринимателям повезло больше юридических лиц: им вести бухгалтерию необязательно. Для них существует выбор среди бесплатных программ для ведения бухгалтерского учета у ИП на УСН. ФЗ № 402-ФЗ освобождает ИП и от бухгалтерской отчетности. Впрочем, при желании учитывать факты хозяйственной деятельности допускается использовать любые удобные правила, их соответствие законодательству никто не проверяет.

Для ИП обязателен только налоговый учет. К нему относятся первичные учетные документы, такие как кассовые, книга учета доходов (или доходов и расходов), налоговые декларации. Помимо этого, необходимо отчитываться в ФНС по страховым взносам (если есть наемные сотрудники).

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

Календарь бухгалтера ООО на УСН на 2020 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

Ответственность

По нормам статьи 15.11 КоАП РФ, за отсутствие регистров бухгалтерского учета, первичных документов и систематические ошибки в ведении документации и учета организацию полагается штрафовать на сумму до 10 000 рублей.

Вам в помощь образцы, бланки для скачивания

- УСН для ООО: отчеты, проценты;

- возврат товара поставщику покупателем на УСН.

Источник: ppt.ru

Как составить баланс при упрощенной системе налогообложения

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как составить баланс при упрощенной системе налогообложения». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Состав бухгалтерской отчетности при УСН, если был выбран упрощенный бухучет, ограничивается балансом и отчетом о финансовых результатах. Отчеты об изменениях капитала и о движении денежных средств сдавать не нужно. Отчет о целевом использовании денежных средств заполняют только некоммерческие организации.

Сроки сдачи отчётности ООО на УСН в 2020 году

Из-за пандемии коронавируса, начавшейся в РФ в марте 2020 года, сместились сроки сдачи отчётов ООО на УСН. Приведём актуальные по каждому виду отчётов.

Организации должны сдавать в ФСС заявление и справку о подтверждении вида своей деятельности, а также копию пояснительной записки к балансу до 12 мая.

Налоговая декларация по УСН. Раз в год сдаётся в ФНС не позднее 31 марта. Из-за коронавируса срок изменили на 30 июня. Раз в квартал перечисляются авансовые платежи, ближайшие сроки в 2020 году таковы:

- за первое полугодие – до 27 июля;

- за девять месяцев – до 26 октября.

Однако некоторые субъекты МСП из наиболее пострадавших отраслей экономики получили льготы на выплату налогов. Их перечень утверждён Постановлениями Правительства РФ от 03.04.2020 № 434 и от 10.04.2020 № 479.

Организации из перечня могут заплатить налог за 2019 год до 30 сентября 2020 года. Переносятся и сроки авансовых платежей в 2020 году:

- за первый квартал – до 26 октября;

- за первое полугодие – до 25 ноября.

Не попавшие в перечень платят налог в стандартный срок, смещённый с учётом нерабочих дней – до 12 мая.

Среднесписочная численность работников. Сведения за прошедший год сдаются в ФНС до 20 января.

Отчётность налоговая по НДФЛ. Справки о доходах 2-НДФЛ сдаются ежегодно до 1 апреля. 6-НДФЛ – раз в квартал. Ближайшие даты в 2020 году:

- за первый квартал – до 30 июля;

- за первое полугодие – до 31 июля;

- за девять месяцев – до 2 ноября;

- за год – до 1 марта 2021 года.

При штате более 10 человек обе формы сдают электронно.

Форма 4-ФСС. Раз в квартал ООО сдают в ФСС отчёты о взносах по соцстрахованию. Если штат более 25 – в электронном виде.

Ближайшие сроки в 2020 году таковы:

- за первое полугодие форму сдают до 20 июля на бумаге, до 27 июля – в электронном виде;

- за девять месяцев форму сдают до 20 октября или до 26 октября.

Расчёт РСВ. Ежеквартально ООО сдают отчётность по страховым взносам за работников. Если штат более 10 человек, то электронно.

В 2020 году ближайшие сроки сдачи отчётности ООО на УСН таковы:

- за первое полугодие – до 30 июля;

- за девять месяцев – до 30 октября.

Отчётность СЗВ-М в ПФР. Раз в месяц организация должна сдавать отчёты о застрахованных лицах. В 2020 году ближайшие сроки сдачи отчётности ООО на спецрежиме таковы:

- за июль – до 17 августа;

- за август – до 15 сентября.

Что входит в бухгалтерскую отчетность при УСН

Упрощенная система налогообложения предоставляет возможность выбрать один из двух доступных режимов работы организации или ИП. Первый предусматривает выплату налога в размере 15% разницы, получаемой при вычитании расходов из доходов хозяйствующего субъекта, а второй – 6% от полученного дохода в ходе ведения бизнеса.

Сдача бухгалтерской отчетности при УСН предполагает подготовку годовой налоговой декларации, в которой фиксируется итоговый результат работы предпринимателя или компании за календарный период. Документ включает в себя три страницы:

- титульный лист, на котором указываются основные реквизиты налогоплательщика;

- раздел 1.1 (при схеме 6%) или 1.2 (при уплате 15%);

- соответственно раздел 2.1.1 или 2.2.

Помимо налоговой декларации, отчетность по УСН предполагает составление:

- бухгалтерского баланса;

- отчета о финансовых результатах деятельности организации или ИП;

- при наличии штатных сотрудников – отчеты в ПФР, ФСС и ИФНС;

- cтатистическая отчетность.

Ошибка №4 – «Вернись – я все прощу»

Очень часто при возврате аванса, ранее полученного от покупателя, возникает вопрос об отражении данной операции в Книге учета.

При регистрации данной операции бизнесмен, зачастую «на автомате», разносит сумму возвращенного аванса в расходную часть Книги учета. Логика следующая – раз полученный аванс является доходом и ранее учтен в доходной части Книги учета, то и возвращенный аванс является расходом с отражением в графе 5 расходной части Книги учета. Но графа 5 Книги учета предусмотрена для отражения расходов, поименованных в п. 1 ст. 346.16 НК РФ. Кроме того, у компании с объектом налогообложения «Доходы» вообще нет права отражать расходы.

Сумма возвращенного аванса отражается не в графе 5, а в графе 4 со знаком «минус» в периоде возврата аванса.

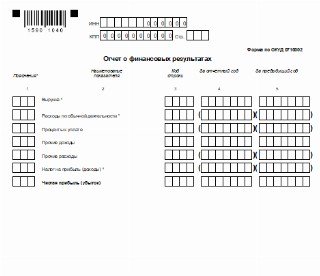

Заполнение упрощенной формы Отчета о финрезультатах

В упрощенной форме отчета всего 7 строк с показателями.

Первая строка, как и в «общем» отчете – выручка. Показывают всё, что было отнесено в выручку за год, без детализации.

По второй строке «Расходы по обычной деятельности» показывают совокупную информацию о себестоимости продаж, коммерческих и управленческих расходах.

Далее отражают информацию о прочих доходах и расходах. При этом отдельно показывают только информацию о признанных в составе прочих расходов (Дт 91) процентах, подлежащих уплате по всем видам долговых обязательств полученных (строка «Проценты к уплате»). Остальные прочие доходы (Кт 91) и расходы (Дт 91) отражают без расшифровки в двух укрупненных строках – «Прочие доходы» и «Прочие расходы».

По строке «Налоги на прибыль (доходы)» отражают сумму текущего налога на прибыль (или налога по УСН для применяющих налоговую упрощенку), которая должна совпадать с суммой налога, отраженной в декларации.

Последняя строка «Чистая прибыль (убыток)» дает информацию о чистой прибыли (убытке) отчетного года (оборот по счету 99 в корреспонденции со счетом 84). Показатель этой строки представляет собой сумму предыдущих строк отчета («расходные» показатели записывают в круглых скобках и берут в расчет со знаком минус).

Способы представления отчетности в ИФНС

Передача отчетности в налоговые органы может производится несколькими способами, выбор которых определяется предприятием.

При определении способа представления учитывается ограничение по обязательному использованию электронной формы предприятиям с численностью свыше 100 человек. Предельный размер определяется по предшествующему году или при реорганизации предприятия.

Какие отчеты нужно сдать ООО на УСН, если это…

…Организация розничной торговли. Например, интернет-магазин авторских украшений на УСН подаёт форму 1 и 2.

…Строительная компания. Допустим, форма организации — ООО, и она по всем критериям подходит к категории “малое предприятие”. В этом случае можно сдавать формы 1, 2 или выбрать упрощённый план счетов и простые, объединённые формы.

Среднему и крупному строительному бизнесу придётся пояснять в отчётах все строки баланса, где есть показатели. Меняли сумму уставного капитала? Значит, заполняем “Отчёт о движении капитала” и пояснения. Осталась кредиторская задолженность? Готовим расшифровки по поставщикам и снова пояснения по форме 5.

…Иностранная компания. Как уже говорилось выше, иностранные компании могут не сдавать и не составлять бухгалтерскую отчётность, если у них налоговый учёт в порядке.

Сроки подачи отчетности

Актуальные сроки по всем видам отчетов:

- Бухгалтерская отчетность – до 31 марта. Подается в налоговую, копия документа – в Росстат.

- Подтверждение основного вида деятельности – ежегодно до 15 апреля, сдается в Фонд социального страхования.

- Налоговая декларация по УСН – ежегодно до конца марта (данные за прошлый год). Декларация сдается в ФНС.

- Расчет по страховым взносам – за предыдущий квартал до конца апреля, июля, октября, января. Расчет нужно сдать в налоговую.

- 6-НДФЛ – ежеквартально нарастающим итогом (до конца апреля, июля, октября, февраля). Справка подается в ФНС.

- СЗВ-ТД – при увольнении или приеме на работу документ нужно подать до конца следующего дня после записи в трудовую книжку. При повышении или смене квалификации работника – до 15 числа следующего месяца. Подается в ПФ.

- Сведения о среднесписочной численности работников – ежегодно до 20 января (данные за прошлый год). Подается в налоговую инспекцию.

- 2-НДФЛ – один раз в год до 1 марта, в ФНС.

- СЗВ-М – до 15 числа каждого месяца, следующего за отчетным, документ сдается в ПФ.

- 4-ФСС – по окончании квартала до 20 числа следующего месяца. Отчет необходимо предоставить в ФСС.

- СЗВ-СТАЖ и ОДВ-1 – ежегодно до 1 марта, в ПФ.

В некоторых случаях необходимо сдавать такие отчеты:

- Декларация по водному налогу – если ООО пользуется водными ресурсами, то следует отчитываться ежеквартально до 20 числа месяца, идущего за кварталом. Декларация сдается в ФНС.

- Транспортная декларация – если есть зарегистрированные на организацию транспортные средства, то документ сдается в ФНС ежегодно до 1 февраля.

- Декларация по НДС. Подается ежеквартально, до 25 числа месяца, идущего после квартала. Документ нужно отправить в налоговую инспекцию.

- Декларация по земельному налогу. Если у компании имеются земельные участки, то этот отчет нужно сдавать в налоговую ежегодно до 1 февраля.

Многие отчеты разрешено подавать в электронном виде, поэтому коммуникация с контролирующим инстанциями максимально упрощена.

Нужно ли ИП вести бухучёт и сдавать бухгалтерскую отчётность

Основной нормативный акт, который регулирует вопрос бухгалтерского учёта, — федеральный закон №402-ФЗ, утверждённый 06.12.2011. Отдельный пункт этого акта под номером 2.1 гласит, что все индивидуальные предприниматели вне зависимости от применяемого налогового режима освобождены от обязанности ведения бухучёта, сдачи баланса и какой-либо другой бухгалтерской отчётности. Таким образом, бухучёт и прочие бухгалтерские вопросы — прерогатива юридических лиц.

Отсюда следует однозначный вывод, что частный бизнес не работает с бухгалтерскими проводками, освобождены ИП и от предоставления бухгалтерского баланса (это регламентировано дополнительно ещё и пунктом 5 статьи 23 НК РФ). На это не влияет ни наличие и среднегодовая численность наёмного персонала, ни налоговый режим, который применяется ИП, ни годовой оборот коммерсанта. Таким образом, обязательного полноценного бухучёта для ИП не предусмотрено.

Но при этом в вышеупомянутом пункте устанавливается, что все ИП обязаны вести налоговый учёт доходов, а также в зависимости от определённых систем налогообложения бизнес-затрат своей хозяйственной деятельности (ссылается законодатель по этому вопросу на пункт 1 закона №292-ФЗ). А это означает, что все частные предприниматели обязаны своевременно оформить и регулярно вести специализированные регистры налогового учёта — так называемые книги учёта доходов и расходов (аббревиатура КУДиР). Здесь уже идёт строгое деление на системы обложения, данные, которые нужно фиксировать в КУДиР, напрямую зависят от используемого ИП налогового режима. Устанавливает нормативную базу по этому вопросу статья 346.24 НК РФ «Налоговый учёт». Зачастую ведение этих фискальных регистров и именуют бухгалтерской отчётностью для предпринимательства.

От этой налоговой отчётности не освобождён ни один предприниматель, ведут КУДиР даже ИП, работающие по патенту (которые даже налоговую декларацию не сдают). То есть от этого фискального контроля не может уйти ни один коммерсант. Если предприниматель использует несколько налоговых режимов, он обязан вести учёт раздельно по каждой налоговой нагрузке.

Исключение здесь одно — отсутствие прибыли как следствие временной приостановки бизнеса. А так как нет ни приходов, ни расчётов, соответственно, нечего отражать и в КУДиР.

Эта отчётность важна, потому что каждый инспектор имеет право затребовать её при проведении камеральной проверки (то есть в течение трёх месяцев после сдачи декларации). Как правило, это делается тогда, когда фискальные контролёры считают, что в отчётности ИП допущены ошибки, и расчёт облагаемой базы сделан неверно. Если в течение пяти рабочих дней после получения требования из ИФНС книга учёта не будет предоставлена либо в ней будут обнаружены серьёзные ошибки, ИП будет подвергнут санкциям, установленным Налоговым кодексом (статья 120), может быть вменена бизнесу и административная ответственность (статья 15.11 КоАП). Чаще всего частный бизнес при некорректном ведении учёта подвергается штрафу в размере от 10 000 до 30 000 ₽.

Сдаёт ли ИП баланс, будучи на «упрощёнке»

2 ст. 54 НК РФ, ИП исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

Учет доходов и расходов и хозяйственных операций ведется индивидуальными предпринимателями путем фиксирования в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (далее — Книга учета) операций о полученных доходах и произведенных расходах в момент их совершения на основе первичных документов позиционным способом (п. 4 ПОРЯДКА УЧЕТА ДОХОДОВ И РАСХОДОВ И ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ. Т. е. ИП бухучет не ведут и бухотчетность не составляют, обязаны вести книгу доходов и расходов. Для ОСНО и УСНО разные образцы книг доходов и расходов.

ИП (физ. лица) могут не обязаны бух. учет (двойная запись) и составлять бух. отчетность. Для себя могут. Обязаны вести учет хоз. операций в книге учета хоз. операций для ИП (есть форма) вне зависимости от системы налогообложения. Не путайте с КУДиР при УСН, которую обязаны вести юр. лица и ИП на УСН.

Единый вменённый налог

Предприниматели, работающие на системе ЕНВД, подают декларацию каждый квартал до 20-го числа, а уплачивают до 25-го числа месяца, следующего за отчетным месяцем.

Источник: silversharks.ru