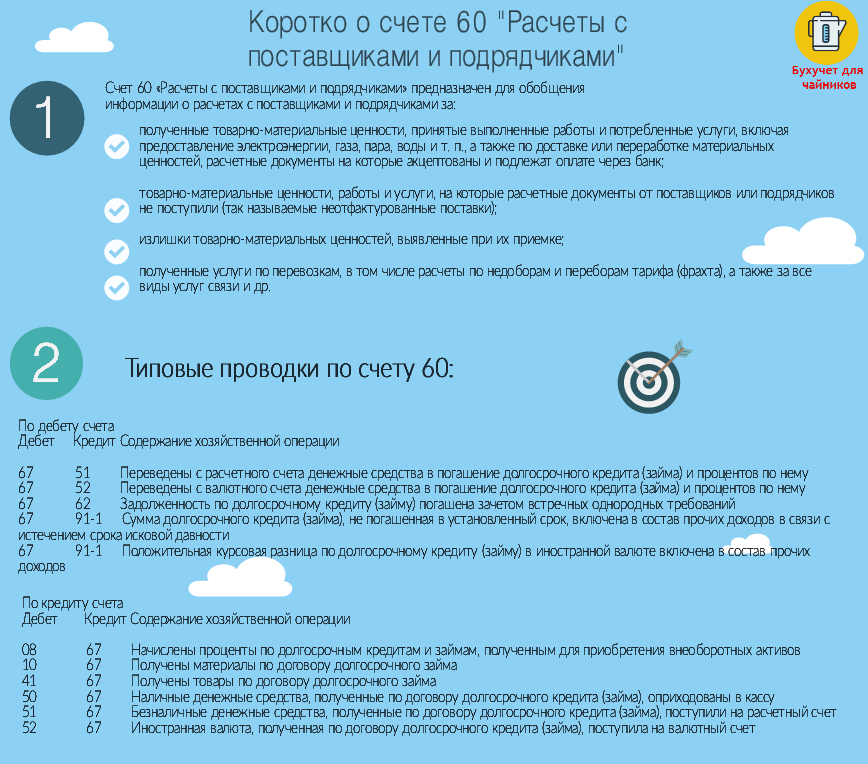

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками», на котором учитываются расчеты за полученные в собственность материальные ценности, принятые к оплате работы и услуги.

Независимо от оценки товарно-материальных ценностей счет 60 кредитуется согласно расчетным документам поставщика. При этом делаются следующие бухгалтерские записи:

при принятии счетов-фактур к учету:

Д-т 07 «Оборудование к установке»,

08 «Вложения во внеоборотные активы»,

10 «Материалы»,

20 «Основное производство»,

23 «Вспомогательное производство»,

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы» и др. —

К-т 60 «Расчеты с поставщиками и подрядчиками»

— отражена стоимость полученного оборудования и материалов, приобретенных отдельных объектов основных средств и нематериальных активов, а также выполненных строительно-монтажных работ по строительству объектов, принятых к оплате работ производственного характера, транспортных услуг, материалов, сразу потребленных в производстве (газ, вода, электроэнергия и т.п.), а также оказанных услуг по аренде (без НДС)

Счет 60 «Расчеты с поставщиками и подрядчиками» в бухучете: проводки, примеры

Д-т 19 «НДС по приобретенным ценностям» —

К-т 60 «Расчеты с поставщиками и подрядчиками»

— отражена сумма НДС, включенная в счет-фактуру по полученным ценностям, принятым работам и услугам.

по погашению задолженности (исполнении обязательств):

Д-т 60 «Расчеты с поставщиками и подрядчиками» —

К-т 50 «Касса»,

51 «Расчетные счета»

— отражены выданные авансы, произведена оплата в счет погашения задолженности

Если при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача (сверх предусмотренных в договоре величин против отфактурованного количества), или же если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, то в бухгалтерском учете делаются следующие записи:

если счет поставщика был акцептован и оплачен до поступления груза:

Д-т 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям» —

К-т 60 «Расчеты с поставщиками и подрядчиками»

— отражено расхождение между фактической стоимостью партии и её стоимостью по расчетным документам;

К-т 60 «Расчеты с поставщиками и подрядчиками»

К-т 19 «НДС по приобретенным ценностям» —

— отражено расхождение по сумме НДС;

если счет поставщика был акцептован, но не оплачен до поступления груза:

Д-т 10 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям» —

К-т 60 «Расчеты с поставщиками и подрядчиками»

— сторнируется расхождение между фактической стоимостью партии и её стоимостью по расчетным документам;

К-т 60 «Расчеты с поставщиками и подрядчиками»

К-т 19 «НДС по приобретенным ценностям» —

— сторнируется расхождение по сумме НДС.

В соответствии с законодательством обязательства по соглашению сторон могут быть выражены в иностранной валюте или любой условной единице. В этом случае у покупателя продукции или товара на дату окончания расчетов выявляется суммовая разница.

ОАО «ЗКИ «Керамика» оплатила поставщику материалы на сумму 354 000 руб. (в том числе НДС – 54 000 руб.). Фактически при приемке получены материалы на сумму 290 000 руб. (без учета НДС).

При акцепте расчетных документов поставщика:

Д-т 10 К-т 60 – 300 000 руб. – отражена стоимость полученных материалов;

Д-т 19 К-т 60/1 – 54 000 руб. – оплачены материалы;

При оплате материалов:

Д-т 60 К-т 51 – 354 000 руб. – произведена оплата в счет погашения задолженности.

При фактическом поступлении материалов:

Д-т 76 К-т 10 – 10 000 руб. – отражена стоимость полученных материалов;

Д-т 76 К-т 19 – 1 800 руб. – оплачены материалы.

Источник: studfile.net

Вопрос 2. Синтетический и аналитический учет счета 60 «Расчеты с поставщиками и подрядчиками»

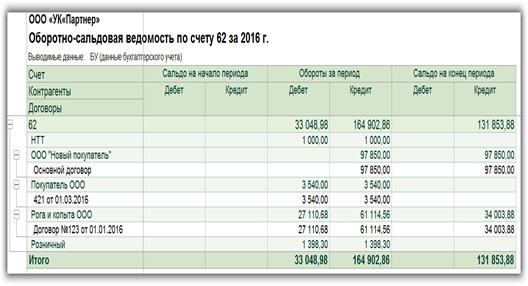

Счет 62 бухгалтерского учета — это активно-пассивный счет «Расчеты с покупателями и заказчиками», служит для обобщения взаиморасчетов с физическими и юридическими лицами. В статье рассмотрим основные (типовые) проводки по счету 62 на примере продажи товаров через интернет-магазин. Изучим что показывает оборотно-сальдовая ведомость по счету 62, а также что отражается по дебету и по кредиту 62 счета.

Расчеты отражаются в корреспонденции со сч. 90 «Продажи» и 91 «Прочие доходы и расходы», по которым предоставлены расчетные документы.

Бухгалтерский счет 62 имеет два субсчета — счет 62.01 и 62.02:

· счет 62.01 показывает сумму дохода. Оборот по дебету отражает сумму отгруженной продукции, товаров, услуг. Оборот по кредиту — полученную сумму от покупателей.

· счет 62.02 показывает информацию о полученных авансах от покупателей. Оборот по дебету отражает произведенную отгрузку в счет авансов. Оборот по кредиту — сумму полученных авансов от покупателей.

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Оборот за период

Вопрос 2. Синтетический и аналитический учет счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие. Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете. Дебетуется счет на суммы исполнения обязательств, включая авансы и предоплату (они учитываются обособленно) и корреспондирует со счетами, на которых учитываются денежные средства.

Аналитический учет по бухгалтерскому счету 60 ведется отдельно, в разрезе каждого предъявленного счета. Вместе с тем, необходимо организовать этот учет так, чтобы обеспечить получение необходимой информации по поставщикам по расчетным документам, с еще не наступившим сроком оплаты, по поставщикам по неоплаченным в установленный срок расчетным документам, по поставщикам по выданным векселям, с не наступившим сроком оплаты, по поставщикам по полученному кредиту и другие.Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие:

60.01 — Расчеты с поставщиками и подрядчиками — служит непосредственно для отражения взаиморасчетов с кредиторами;

60.02 — Расчеты по авансам выданным — на нем отражаются авансовые платежи поставщикам;

60.03 — Векселя выданные — специальный субсчет для отражения ценных бумаг;

А также счета для учета взаиморасчетов в у.е. и валюте:

60.21 — Расчеты с поставщиками и подрядчиками (в валюте) — аналог 60.01 для валютного учета;

60.22 — Расчеты по авансам выданным (в валюте) — аналог 60.02 для валютного учета;

60.31 — Расчеты с поставщиками и подрядчиками (в у.е.) — аналог 60.01 для расчетов в условных единицах;

60.32 — Расчеты по авансам выданным (в у.е.) — аналог 60.02 для расчетов в условных единицах.

Так как на этом счете учета может находится как кредиторская, так и дебиторская задолженность, 60 счет принято считать активно-пассивный. То есть в бухгалтерском балансе предприятия он может относится и к активу, и к пассиву. Пример оборотно-сальдовой ведомости по 60 счету Приведем пример оборотно-сальдовой ведомости по 60 счету из популярной программы 1С с полной детализацией по субсчетам и аналитике:

Основные бухгалтерские проводки по счету 60 с субчетамиПо дебету счета:

| Счет Дт | Счет Кт | Содержание операции |

| 60 | 50.01 | Погашение задолженности перед поставщиком из кассы |

| 60 | 51 | Погашение перед поставщиком задолженности в безналичной форме |

| 60 | 52 | Погашение перед поставщиком задолженности в иностранной валюте |

| 60 | 55.01 | Списание суммы использованного аккредитива на расчеты с поставщиком |

| 60 | 62 | 62 Отражен зачет встречных однородных требований |

| 60 | 66 | Переоформление долга перед поставщиком в краткосрочный заем |

| 60 | 67 | Переоформление долга перед поставщиком в долгосрочный заем |

| 60 | 76.02 | Удержание суммы признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 90.01 | Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи истечением срока исковой давности |

| 60 | 91.01 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов |

По кредиту счета:

| Счет Дт | Счет Кт | Содержание операции |

| 07 | 60 | Оприходовано оборудование, требующее монтажа |

| 08 | 60 | Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы |

| 10 | 60 | Оприходованы поступившие от поставщиков материалы |

| 15 | 60 | Учтена покупная стоимость запасов, по которым расчетные документы от поставщиков не поступили. Учтены расходы, связанные с заготовкой запасов |

| 19 | 60 | НДС по оприходованным материальным ценностям |

| 20 | 60 | Учтена в затратах стоимость выполненных подрядчиками работ (услуг) |

| 25 | 60 | В составе общепроизводственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 26 | 60 | В составе общехозяйственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 28 | 60 | Стоимость работ подрядчиков включена в расходы по устранению брака |

| 41 | 60 | Оприходованы поступившие от поставщиков товары |

| 44 | 60 | Включение в состав расходов стоимости работ и услуг, связанных с процессом продажи |

| 50 | 60 | Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации |

| 51 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации |

| 52 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации |

| 76.02 | 60 | Отражена сумма претензии к поставщику |

| 91.02 | 60 | Приняты к оплате счета других организаций по услугам, связанным с выбытием прочих активов. Списание дебиторской задолженности нереальной для взыскания (резерв не создавался). Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте. |

| 94 | 60 | Отражение недостачи при приемке ценностей, поступивших от поставщика |

| 97 | 60 | Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов |

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Это важно знать:

Частичная и полная санитарная обработка людей. Порядок проведения полной санитарной обработки на санитарно обмывочных пунктах Защита продуктов питания и воды от заражения радиоактивными, отравляющими веществами и бактериальными средствами.

Картофелеочистительная машина МОК-250 На предприятиях общественного питания при механическом способе очистки применяется дисковая картофелеочистительная машина МОК-250.

Одевание стерильного халата и перчаток на себя и на хирурга Цель: создание барьера, препятствующего распространению и передаче инфекции от пациента персоналу и от персонала пациенту.

Типы организационных структур управления Схема организационной структуры управления отражает статическое положение подразделений и должностей и характер связи между ними.

Выделите в названиях лекарств известные частотные отрезки, объясните их значение. Напишите русское название препарата. № Названия лекарств Частотные отрезки Русское название Aethaper.

Источник: studopedia.ru

Учет расчетов с поставщиками и подрядчиками (счет 60)

![]()

Содержание

- Видео-урок. «Бухучет по счету 60: субсчета, проводки»

- Учет расчетов с поставщиками. Счет 60

- Проводки по счету 60

- Учет выданных авансов

- Учет векселя, выданного в обеспечение задолженности

- Проводки по учету векселей выданных

Каждое предприятие ведет учет расчетов с поставщиками и подрядчиками. Расчеты с поставщиками включают в себя не только поставку товаров, но и оказание различного рода услуг и выполнения работ. Особенности взаимодействия организации с поставщиком разобрана в данной статье. Приведены таблицы с проводками.

Видео-урок. «Бухучет по счету 60: субсчета, проводки»

В видео-уроке подробно объясняется как вести бухучет по счету 60 «Расчеты с поставщиками», рассмотрены субсчета, примеры составления основных проводок и операций. ⇓

Учет расчетов с поставщиками. Счет 60

Все взаимодействия с поставщиками учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». По дебету отражается перечисление оплаты поставщикам за товар, работы, услуги, по кредиту — задолженность организации перед поставщиком.

Коротко о счете 60 «Расчеты с поставщиками и подрядчиками». Типовые проводки счета 60

Проводки по счету 60

Получены и оприходованы товары на склад от поставщика

Оприходованы материалы от поставщика

Получено основное средство от поставщика

Оказание услуг, выполнение работ

Выделен НДС по поступившим материальным ценностям или оказанным услугам (если поставщик выделяет НДС)

Погашена задолженность перед поставщиком

Произведен взаимозачет (если поставщик является одновременно и покупателем)

Учет выданных авансов

Если в счет предстоящей поставки перечисляется поставщику аванс, то для его учета на счете 60 открывается субсчет «аванс выданный». При этом в бухучете отражается проводка Д60 субсчет «Аванс выданный» К50.

После того, как поставщик или подрядчик поставит материальные ценности или окажет услуги, за которые был перечислен аванс, производится зачет аванса проводкой Д60 К60 субсчет «Аванс выданный».

Для наглядности выделим проводки при учете выданных авансов в отдельную табличку:

Дебет

Кредит

Название операции

Перечислен аванс поставщику

Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги

60 «аванс выданный»

Учет векселя, выданного в обеспечение задолженности

Для учета векселей, выданных в обеспечение задолженности, на счете 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Векселя выданные».

Проводки по учету векселей выданных

Дебет

Кредит

Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги

60 «векселя выданные»

Выдан вексель поставщику

60 «векселя выданные»

Оплата по выданному векселю

В данной статье указаны проводки по основным операциям, производимым по счету 60 «Расчеты с поставщиками и подрядчиками».

Источник: online-buhuchet.ru