Процесс сдачи балансов претерпел глобальные изменения. В этой связи Минфин выпустил Информационное сообщение № ИС-учет-12 от 13.12.2018, в котором разъяснил, в чем суть изменений.

Порядок сдачи

В зависимости от вида экономической деятельности организации сдавать бухотчетность надо либо ФНС, либо Банк России. Федеральными законами от 28.11.2018 № 444-ФЗ и № 447-ФЗ изменен порядок сдачи бухгалтерской отчетности.

Цель изменений — снижение административного бремени, которое организации несут в связи с исполнением обязанностей по представлению своей бухгалтерской отчетности в госорганы, а также упрощение доступа заинтересованных лиц к такой отчетности, отметили в Минфине.

Обычные организации

- форма представления — в виде электронного документа (ранее — на бумажном носителе или в виде электронного документа);

- способ представления — по ТКС через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым ФНС;

- срок представления — не позднее трех месяцев после окончания отчетного периода, т.е. не позднее 31 марта года, следующего за отчетным. Годовая бухгалтерская отчетность ЦБ в составе годового баланса и отчета о финансовых результатах представляется не позднее 15 мая года, следующего за отчетным годом;

- форматы представления — утверждаются ФНС;

- порядок представления — утверждается ФНС (ранее он утверждался Росстатом).

Если годовая бухгалтерская отчетность организации подлежит обязательному аудиту, то в налоговый орган вместе с экземпляром такой отчетности представляется аудиторское заключение о ней. Оно представляется:

Отчётность через сайт ФНС

- в виде электронного документа (ранее — на бумажном носителе или в виде электронного документа);

- вместе с экземпляром отчетности либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Новый порядок представления бухотчетности вступает в силу начиная с годовой бухгалтерской отчетности за 2019 год. При этом субъекты малого предпринимательства обязаны представлять бухотчетность в электронном виде начиная с годовой бухгалтерской отчетности за 2020 год; отчетность за 2019 год такие субъекты могут представлять на бумажном носителе или в виде электронного документа по своему выбору.

Банки и прочие финорганизации

Кредитные и некредитные финансовые организации, в отношении деятельности которых Банк России осуществляет полномочия по регулированию, контролю и надзору, представляют свою годовую бухгалтерскую отчетность в Банк России.

К таким организациям относятся: кредитные организации; страховые организации, общества взаимного страхования, страховые брокеры; негосударственные пенсионные фонды; управляющие компании инвестиционного фонда, паевого инвестиционного фонда, негосударственного пенсионного фонда; клиринговые организации, лица, осуществляющие функции центрального контрагента; профессиональные участники рынка ценных бумаг; организаторы торговли; акционерные инвестиционные фонды; микрофинансовые организации; жилищные накопительные кооперативы; кредитные потребительские кооперативы; сельскохозяйственные кредитные потребительские кооперативы; ломбарды; кредитные рейтинговые агентства.

Вебинар с экспертом ФНС России «Как платить налоги и отчитываться в 2023 году»

Формы, сроки и порядок представления этими организациями годовой бухгалтерской отчетности в ЦБ устанавливается соответствующим законодательством РФ и нормативными актами ЦБ. Вместе с этой отчетностью указанные организации представляют в ЦБ аудиторские заключения (если для них предусмотрен обязательный аудит).

Данные организации освобождены от представления своей годовой бухгалтерской отчетности непосредственно в налоговые органы и органы государственной статистики.

Напомним, ранее — они были обязаны представлять свою отчетность в налоговые органы и в органы государственной статистики.

Религиозные организации

Религиозные организации освобождены от представления бухотчетности в налоговые органы и органы госстатистики.

Напомним, ранее годовая бухотчетность религиозной организации представлялась в органы госстатистики и в налоговые органы (если за отчетные периоды календарного года у нее возникали обязанности по уплате налогов и сборов).

Данное изменение вступает в силу с годовой бухгалтерской отчетности за 2019 год.

ГИРБО

Государственный информационный ресурс бухгалтерской отчетности (ГИРБО) — совокупность бухгалтерской отчетности организаций, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если бухгалтерская отчетность подлежит обязательному аудиту.

В ГИРБО не включается бухотчетность:

- организаций госсектора;

- Банка России;

- религиозных организаций;

- организаций, годовая бухгалтерская отчетность которых содержит сведения, отнесенные к гостайне в соответствии с законодательством РФ;

- организаций в случаях, установленных Правительством РФ.

Кроме этого, в ГИРБО не включается последняя бухотчетность реорганизованных и ликвидируемых юрлиц.

ГИРБО формируется и ведется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, т.е. ФНС.

ГИРБО формируется из:

1) обязательных экземпляров отчетности, представляемых организациями в налоговые органы;

2) годовой бухгалтерской отчетности организаций, представляемой в ЦБ. Банк России передает в ГИРБО сведения в электронном виде, содержащие годовую бухотчетность поднадзорных ему организаций, а также аудиторские заключения о ней.

Все заинтересованные лица будут иметь доступ к информации, содержащейся в ГИРБО.

Причем речь идет о доступе к полному комплекту годовой бухотчетности и аудиторскому заключению о ней. Правила пользования ГИРБО будут утверждены ФНС России.

Доступ к информации, содержащейся в ГИРБО, будет предоставляться бесплатно.

Однако в случаях, которые определит Правительство РФ, за предоставление информации будет взиматься плата.

В числе таких случаев может быть, например, предоставление копии годовой бухотчетности конкретной организации на бумажном носителе. Размер и порядок взимания такой платы устанавливаются Правительством РФ.

Нормы закона, посвященные ГИРБО, вступают в силу с 1 января 2020 года. С этой даты ФНС начинает, а Росстат прекращает исполнять полномочия по формированию и ведению ГИРБО.

В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2018 года и отчетные периоды, истекшие до 1 января 2018 года.

Первой отчетностью, включенной в ГИРБО, станет годовая бухгалтерская отчетность организаций за 2019 год. В связи с этим ФНС не будет предоставлять доступ к бухгалтерской отчетности организаций за отчетные периоды, истекшие до 1 января 2019 года.

Заинтересованные лица смогут получить доступ к годовой бухгалтерской отчетности организаций за 2014 — 2018 годы по-прежнему в Росстате. Такую услугу Росстат будет оказывать до истечения срока хранения указанной бухотчетности, т.е. не менее 5 лет после отчетного года. Иными словами, доступ к годовой бухгалтерской отчетности организаций за 2014 — 2018 годы будет обеспечиваться Росстатом до окончания 2023 года.

Специальный порядок для отдельных организаций

Определен специальный порядок представления годовой бухгалтерской отчетности:

- для организаций, годовая бухгалтерская отчетность которых содержит сведения, отнесенные к гостайне в соответствии с законодательством РФ;

- для организаций в случаях, установленных Правительством РФ.

Годовая бухгалтерская отчетность таких организаций не включается в ГИРБО. Однако эти организации по-прежнему обязаны представлять по одному экземпляру своей годовой бухотчетности:

- в налоговый орган;

- в орган государственной статистики.

Срок представления — не позднее трех месяцев после окончания отчетного периода, т.е. не позднее 31 марта года, следующего за отчетным.

Данные нормы вступают в силу с 1 января 2020 года.

Составление бухотчетности

Статья 13 Федерального закона «О бухгалтерском учете» дополнена положением, согласно которому бухгалтерская отчетность организации может быть составлена:

1) на бумажном носителе;

2) в виде электронного документа;

3) на бумажном носителе и в виде электронного документа.

При этом независимо от того, в каком виде составлена бухгалтерская отчетность, она признается официальной отчетностью организации.

В случае, если законодательством РФ или договором предусмотрено представление бухгалтерской отчетности другому лицу или в госорган на бумажном носителе, организация обязана по требованию другого лица или госоргана за свой счет изготавливать на бумажном носителе копии бухотчетности, составленной в виде электронного документа.

Данная норма вступает в силу с 1 января 2020 года, а в отношении бухотчетности организаций госсектора — с 28 ноября 2018 года.

Порядок признания бухотчетности составленной

По общему правилу бухгалтерская отчетность организации считается составленной после подписания ее руководителем организации. Однако уточненная редакция части 8 статьи 13 Федерального закона «О бухгалтерском учете» более не связывает признание бухотчетности составленной исключительно с подписанием ее экземпляра на бумажном носителе.

Таким образом, бухотчетность организации считается составленной после подписания руководителем организации:

1) экземпляра бухотчетности на бумажном носителе — в случае, когда бухотчетность организации составлена на бумажном носителе;

2) экземпляра бухотчетности, составленной в виде электронного документа, электронной подписью — в случае, когда бухотчетность организации составлена в виде электронного документа.

Данная норма вступает в силу с 1 января 2020 года, а в отношении бухотчетности организаций госсектора — с 28 ноября 2018 года.

- бухгалтерская отчетность организации

- баланс

Источник: www.klerk.ru

Бухгалтерский баланс сайт фнс

Налогоплательщик ЮЛ 4.81.3 2023 скачать бесплатно

Скачать Налогоплательщик ЮЛ 4.81 (msi)

Скачать Налогоплательщик ЮЛ 4.81 (msi)

Скачать Налогоплательщик ЮЛ 4.81.1 (msi)

Скачать Налогоплательщик ЮЛ 4.81.2 (msi)

Скачать Налогоплательщик ЮЛ 4.81.3 (msi)

Версия 4.81 устанавливается как на любую предыдущую версию так и на чистый компьютер.

Версию 4.81.1 можно установить только на версию 4.81 и она не потребует переиндексации после установки.

Версию 4.81.2 можно установить только на версию 4.81 или 4.81.1 (можно сразу на 4.81) и она не потребует переиндексации после установки.

Версию 4.81.3 можно установить только на версию 4.81 или 4.81.1 или 4.81.2 (можно сразу на 4.81) и она не потребует переиндексации после установки.

При установке программы и первом входе в программу после установки рекомендуется отключать антивирусы [1].

Общее описание программы по данным [Источник 1 — www.nalog.ru, www.gnivc.ru]

Программа «Налогоплательщик ЮЛ» предназначена для автоматизации процесса подготовки налогоплательщиками документов налоговой и бухгалтерской отчётности, справок о доходах физических лиц (форма №2-НДФЛ), документов, используемых при учете налогоплательщика, документов по регистрации ККТ и передача отчетности в налоговые органы в электронном виде на магнитных носителях [1].

Главное окно программы

Программа позволяет всем категориям налогоплательщиков подготовить следующие документы:

• Налоговая и бухгалтерская отчетность;

• Документы по НДФЛ (2-НДФЛ, 3-НДФЛ, 4-НДФЛ, 6-НДФЛ);

• Заявления по учету налогоплательщиков;

• Уведомления о контролируемых сделках (трансфертное ценообразование);

• Специальная декларация;

• Документы по регистрации ККТ;

• Документы для применения ЕСХН, УСН и патентной системы налогообложения;

• Документы по регистрации объектов игорного бизнеса;

• Документы по учету иностранной организации;

• Запросы на получение информационной услуги;

• Информационные сообщения о доверенности;

• Сведения для декларации по НДС (счета-фактуры, книги покупок и продаж, журнал учета счетов-фактур);

• Требования о предоставлении пояснении по НДС;

• Реестры сведений по НДС (ставка 0%);

• Уведомления организаций финансового рынка (ОФР).

Функции программы Налогоплательщик ЮЛ:

✅ автоматический расчет показателей в соответствии с порядком по заполнению;

✅ контроль показателей в соответствии с порядком по заполнению и форматом представления в электронной форме;

✅ формирование бумажного носителя;

✅ формирование файла в формате передачи данных в электронной форме;

✅ ведение реестра выгруженных файлов;

✅ автоматизированное формирование документов путем загрузки данных из файлов установленного формата;

✅ ведение списка налогоплательщиков и их объектов;

✅ ведение списка сотрудников и контрагентов;

✅ ведение архива описаний форм отчетности;

✅ формирование файла транспортного контейнера для дальнейшей передачи через Интернет-сайт ФНС России налоговой и бухгалтерской отчетности, справок о доходах ФЛ и других документов;

✅ сохранение и восстановление информации;

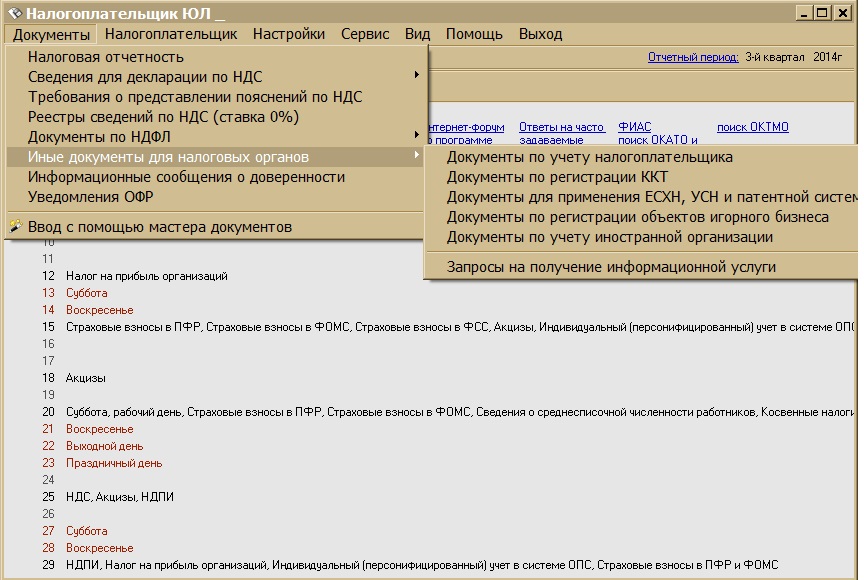

✅ пошаговый ввод документов («мастер»).

Системные требования

Программа «Налогоплательщик ЮЛ» работает на любой версии Windows. Минимальные системные требования: 512 Мбайт оперативной памяти, монитор с разрешением экрана не менее 800х600, 1.5 Гбайт свободного пространства на диске.

Мастер ввода документов. Увеличить

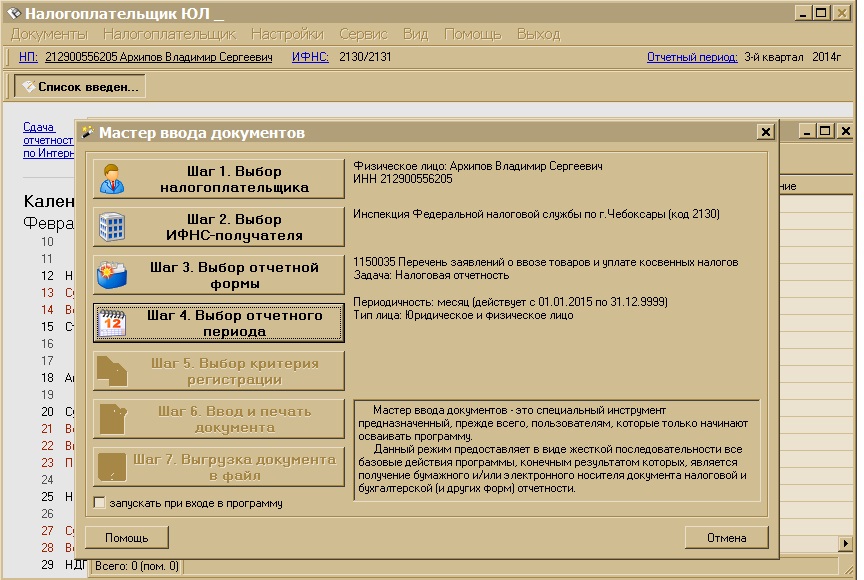

Страница пред. просмотра декларации. Увеличить

Источник: www.otc-soft.ru

Бухгалтерская (финансовая) отчетность 2023,2022 скачать бланк КНД 0710099 бесплатно Форма | Образец

Скачать бланк: Форма бухгалтерской (финансовой) отчетности (TIF, КНД 0710099, источн.: ГНИВЦ)

Скачать бланк: Форма бухгалтерской (финансовой) отчетности (TIF, КНД 0710099, источн.: ГНИВЦ)

Скачать бланк: Форма бухгалтерской (финансовой) отчетности (ZIP, в комплекте с др. формами)

Скачать бланк: Форма бухгалтерской (финансовой) отчетности (ZIP, в комплекте с др. формами)

Штрих-код на титульном листе: 1050 8015.

Новости

Новое от 17.01.2021: ФНС в сообщении от 15.01.2021 предупредила налогоплательщиков, что с 1 января 2021 года отменена возможность представления в налоговые органы бухгалтерской (финансовой) отчетности на бумажном носителе. ФНС обращает внимание, что обязательный экземпляр представляется только в виде электронного документа по телекоммуникационным каналам связи. Он направляется в налоговый орган по местонахождению налогоплательщика через оператора электронного документооборота.

Новое от 06.09.2019: ФНС РФ в письме от 31.07.2019 № БА-4-1/15052 привела новые контрольные соотношения для проверки бухгалтерской отчетности, в том числе упрощенной.

Меню

Скачать бланки форм / приказы

Источник: www.formy-i-blanki.ru