Для учета производственных расходов используют счет 20 «Основное производство». Как правило, закрывается счет в 1С 8.3 Бухгалтерия 3.0 автоматически. Если этого не происходит, рассмотрим 4 причины возникновения такой ситуации и способы их устранения.

Производственные расходы бывают прямые, то есть, те, которые относятся к производству продукции и косвенные, которые к производству определенной продукции привязать нельзя.

По дебету счета 20, куда и попадают производственные расходы, ведется учет материальных затрат, амортизации производственного оборудования, затрат на оплату труда и начислений взносов на нее.

В конце каждого месяца в программе 1С 8.3 Бухгалтерия 20 счет закрывается автоматически на счета 90, 43, 40.

Для закрытия месяца нужно:

- Правильно настроить учетную политику на производство продукции и выполнение производственных работ и услуг;

- откорректировать начисление зарплаты сотрудников, которые участвуют в производстве продукции;

- корректное ведение производственных документов – правильно указывать номенклатурные группы и подразделения;

- учитывать остаток незавершенного производства.

Рассмотрим необходимые шаги для закрытия счета 20 в программе 1С 8.3 Бухгалтерия.

Ошибки при закрытии 20 счета. Три ситуации в 1С:Бухгалтерии 3.0

1 Шаг. Настраиваем учетную политику

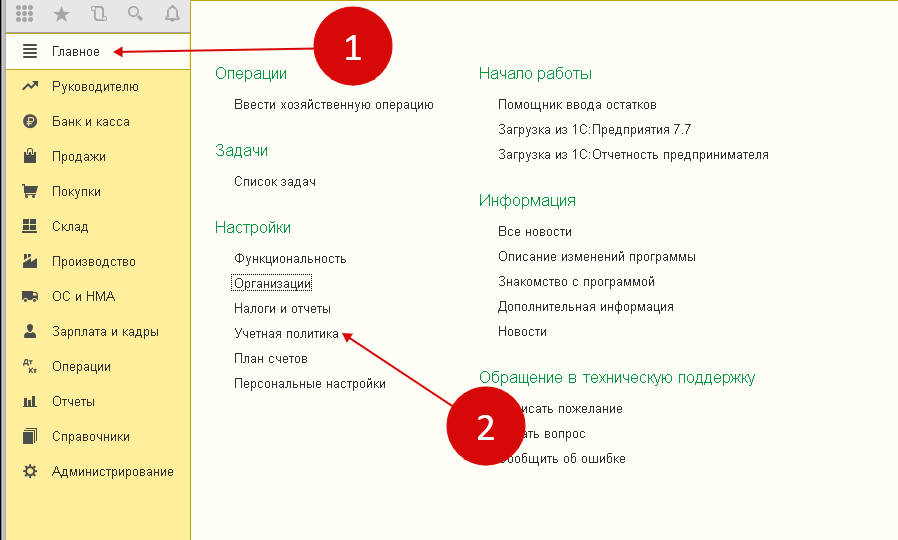

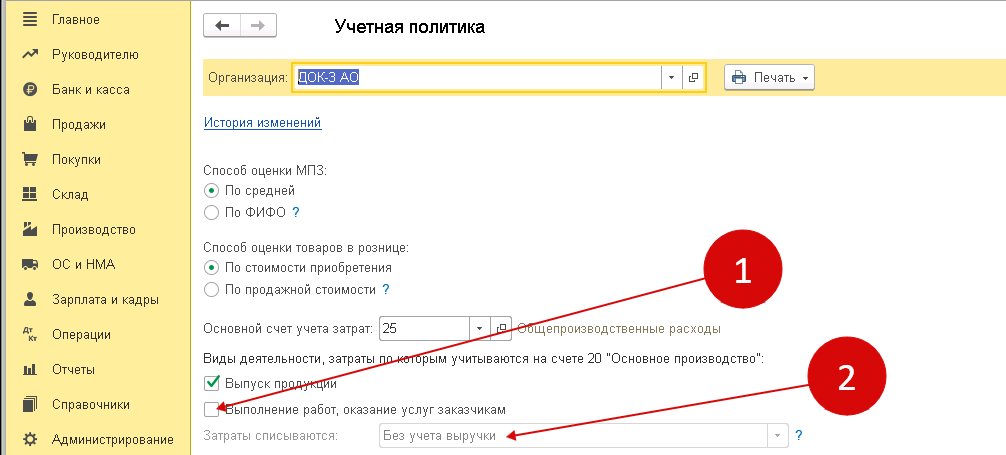

Проблема с 20 счетом может возникнуть из-за неверной ее настройки. Настроить учетную политику для производства нужно в разделе «Главное» (1) выбрав ссылку «Учетная политика» (2).

В графе «Основной счет учета затрат» (3) отмечаем 20.01 «Основное производство».

В настройках отмечаем «Выпуск продукции» (4) и «Выполнение работ…» (5). В графе «Затраты списываются» (6) один из трех вариантов:

- «Без учета выручки» — это значит автоматическое закрытие счета вне зависимости от выручки;

- «С учетом всей выручки» — закрытие счета 20 только тех номенклатурных групп, по которым была получена выручка;

- «С учетом выручки только по производственным услугам» – закрыть счет возможно только с оформлением документа «Оказание производственных услуг».

Такая настройка объясняет программе 1С 8.3 род деятельности предприятия и в конце каждого месяца счет 20 будет закрыт. В случае, если предприятие не занимается производством, не ставим галочку «Выполнение работ» (5).

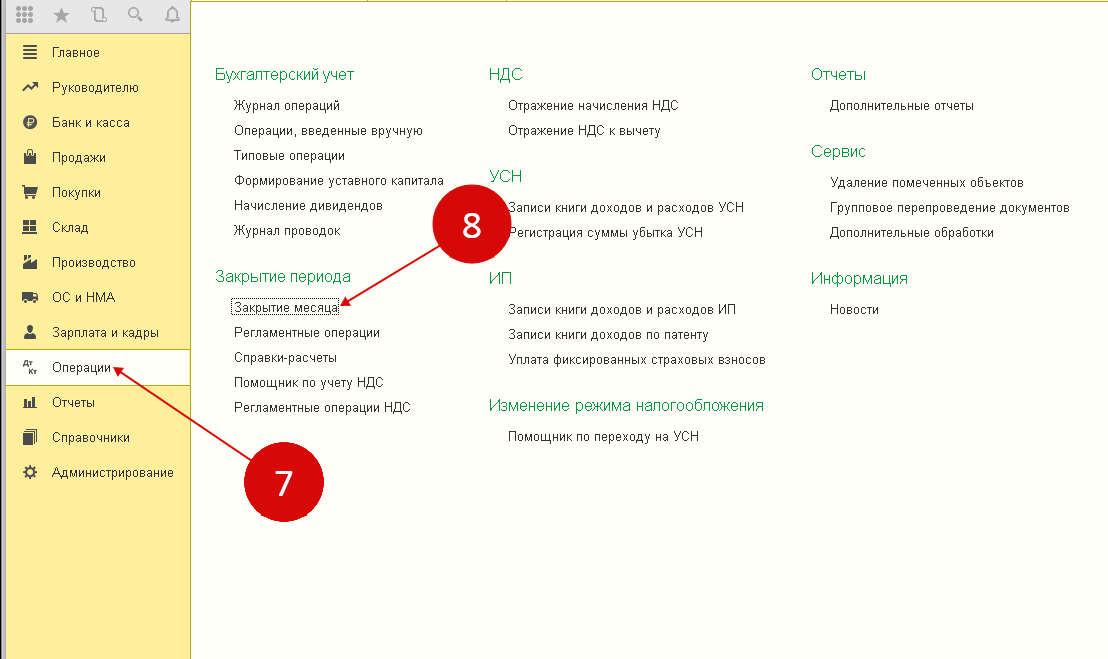

Для закрытия месяца, в разделе «Операции» (7), выбираем ссылку «Закрытие месяца» (8).

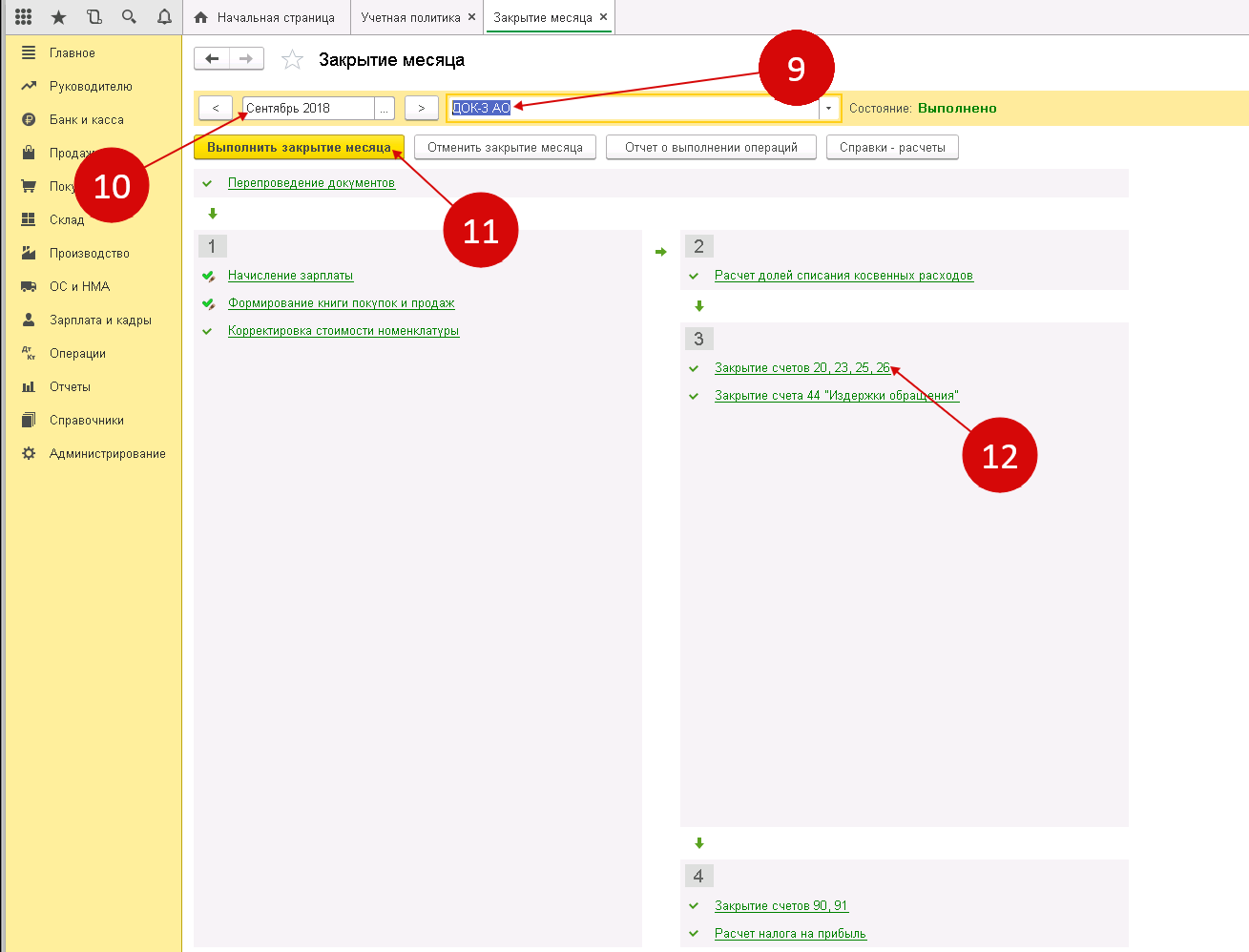

Далее выбираем свою организацию (9), указываем период (10) и нажимаем «Выполнить закрытие месяца» (11). При правильном закрытии операция «Закрытие счетов 20, 23, 25, 26» (12) будет отмечено зеленым с доступными для просмотра проводками.

Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

2 Шаг. Настраиваем учет заработной платы на производстве

Как было уже отмечено, зарплата и взносы на оплату труда учитываются по дебету счета 20.

Для правильного формирования зарплаты в соответствии с выпущенной продукцией нужно использовать такой справочник, как «Номенклатурные группы». Он помогает объединить всю выпускаемую продукцию в определенные категории. К примеру, для мебельной фабрики, которая выпускает большое количество разных изделий можно создать группы: Стулья, Столы, Шкафы.

Группируя продукцию по подобным категориям можно к каждой номенклатурной группе привязать конкретно ее производственные расходы.

Такая более масштабная группировка позволит распределить производственные расходы для каждой номенклатурной группы.

Создаем для «Способа учета зарплаты» новое значение

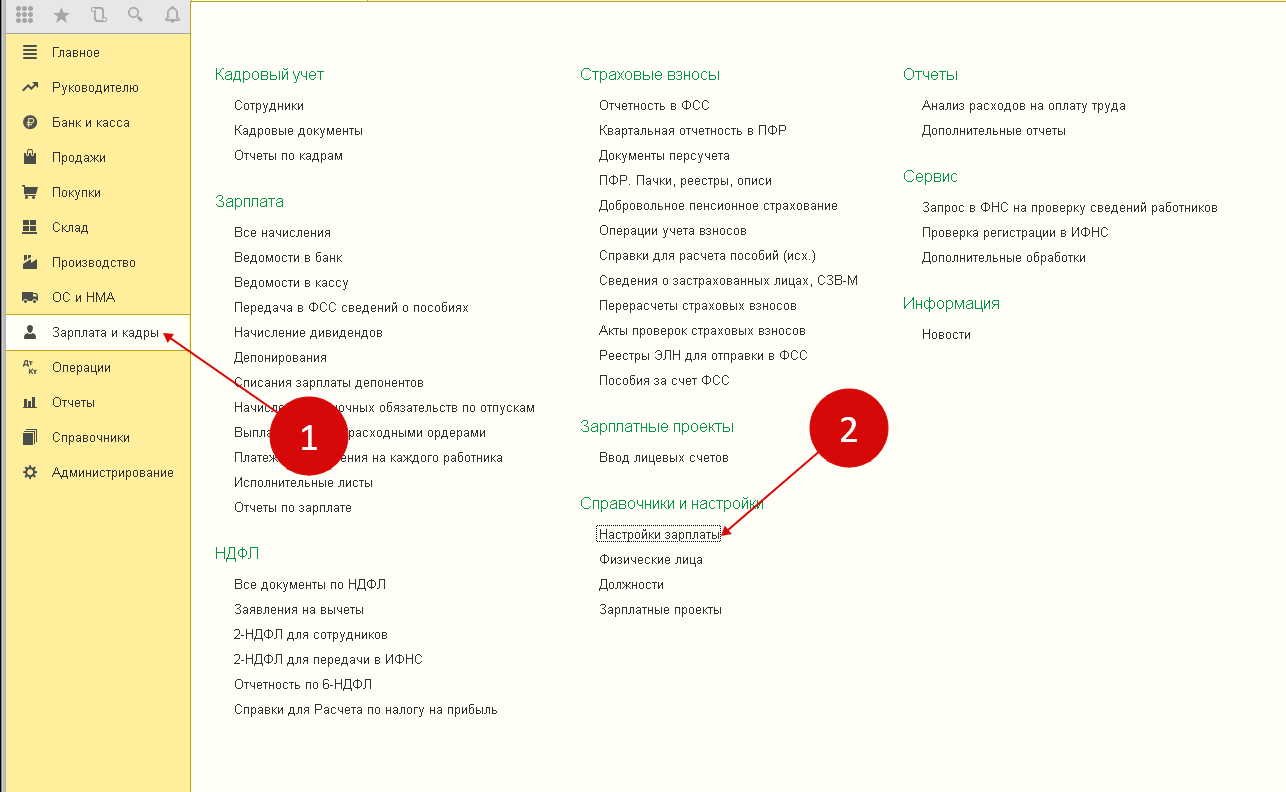

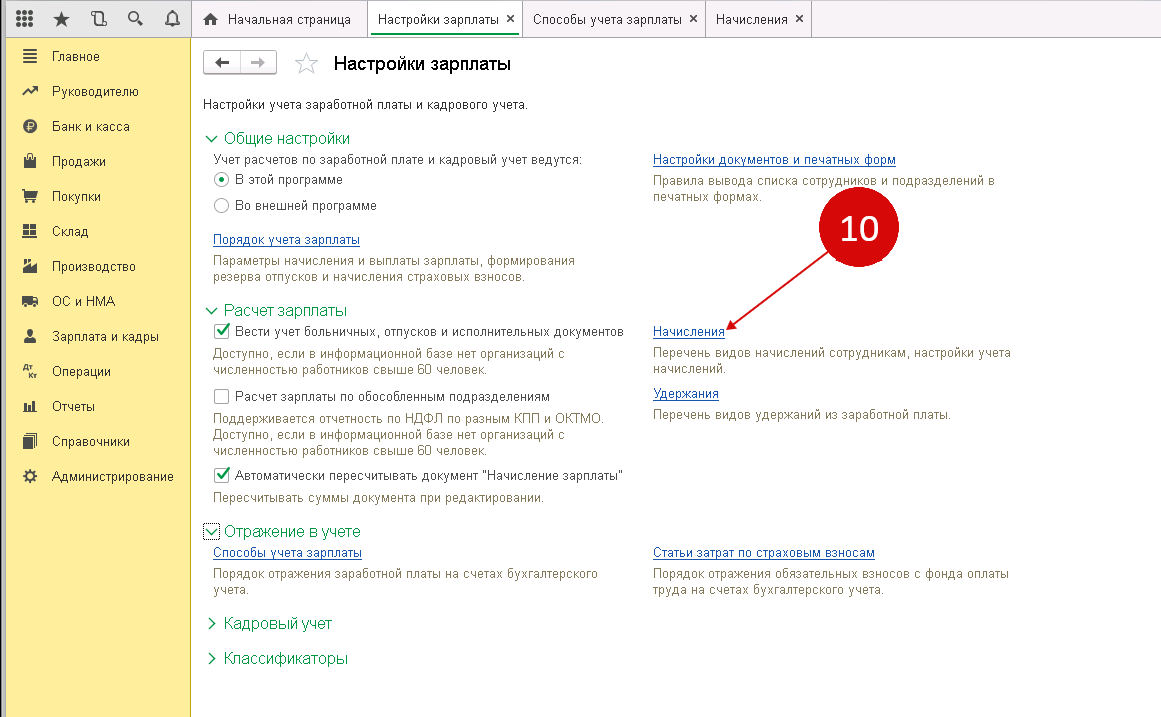

Закрытие счета 20 напрямую зависит от правильности определения номенклатурной группы при начислении зарплаты производственным работникам. Для этого в разделе «Зарплата и кадры» (1) выбираем «Настройки зарплаты» (2).

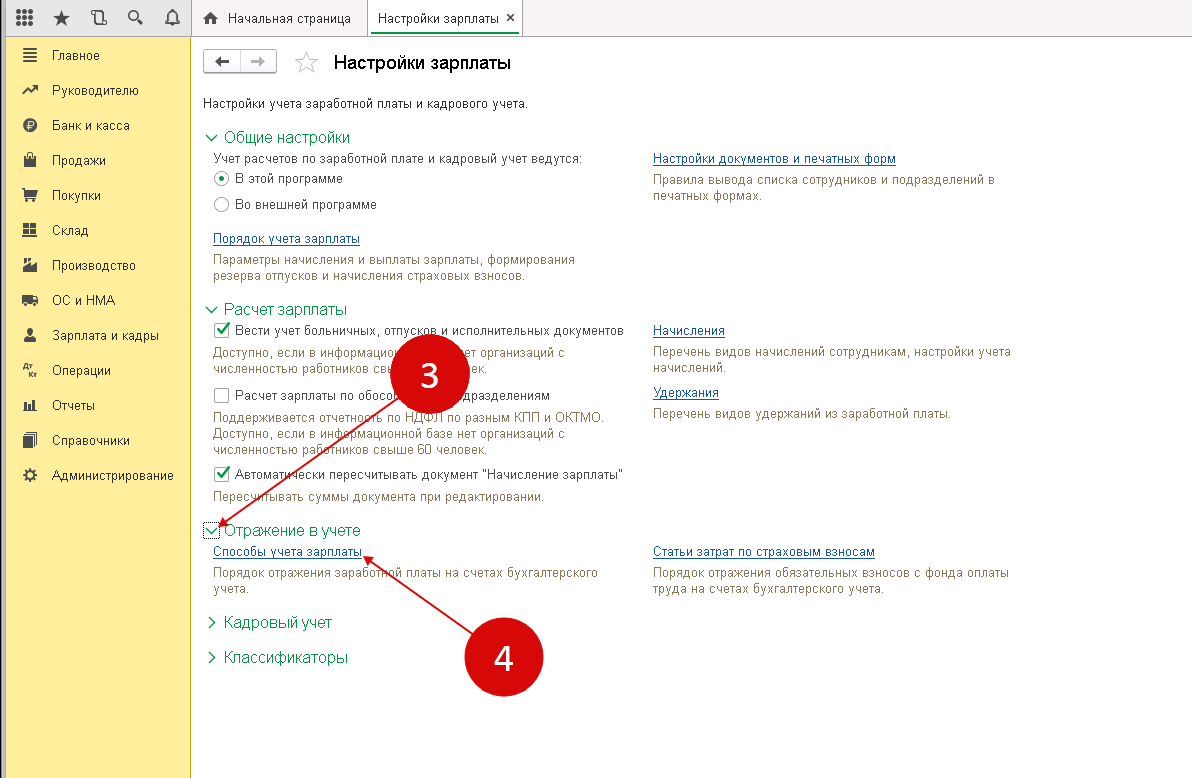

В настройках находим раздел «Отражение в учете» (3) и выбираем «Способы учета зарплаты» (4).

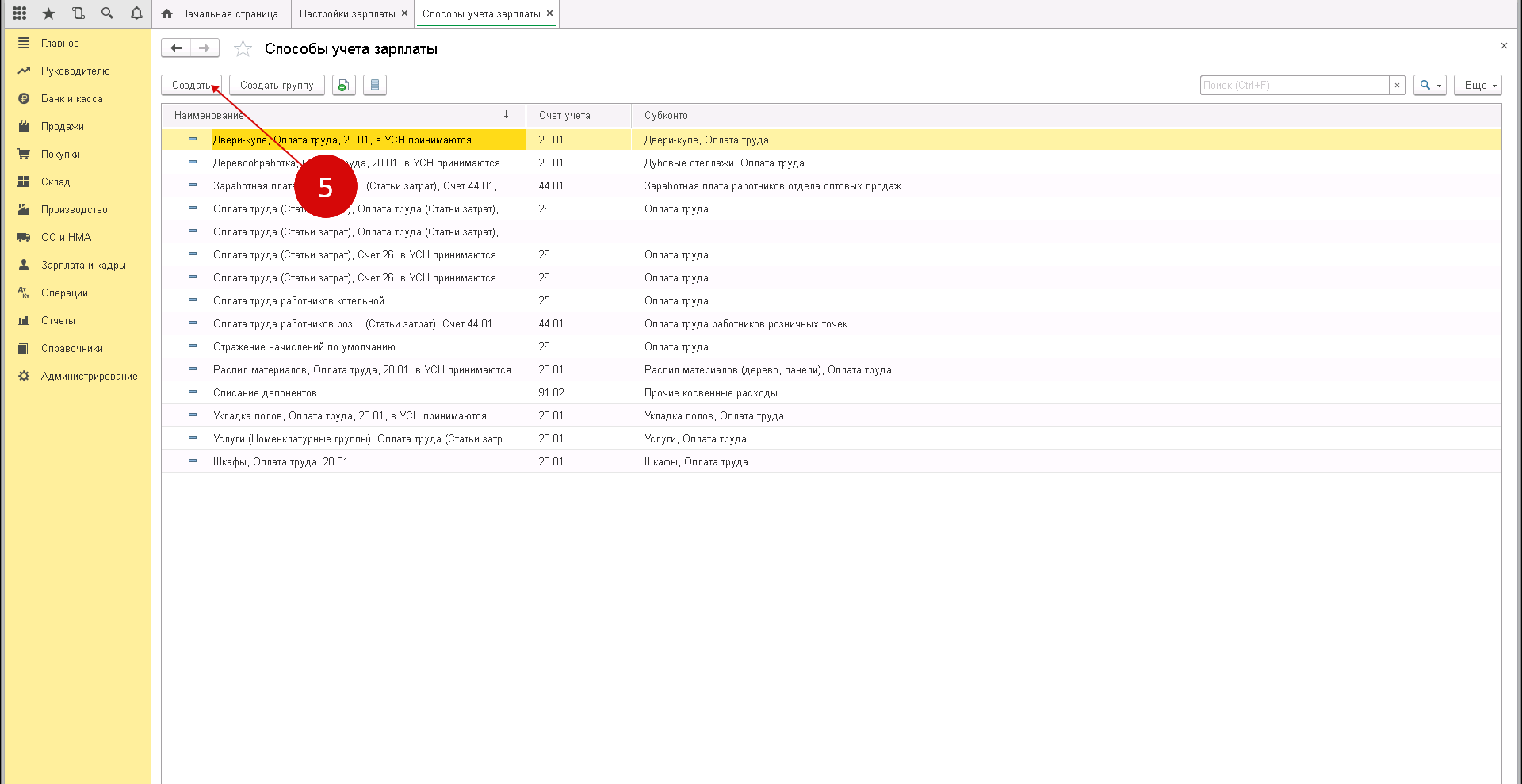

В открывшемся окошке «Способы учета зарплаты» видно список всех уже существующих на предприятии способов начислений заработной платы. Для создания нового способа, например, для зарплат тех работников, которые заняты на производстве шкафов, жмем «Создать» (5).

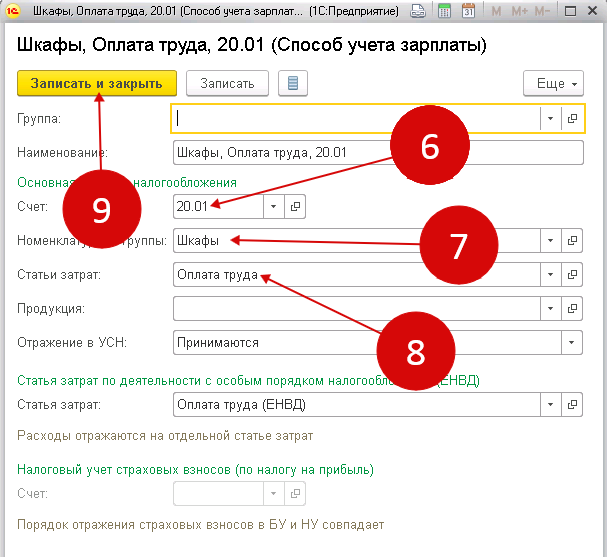

Находим счет «20.01» (6), далее в разделе «Номенклатурные группы» (7) выбираем нужное значение, к примеру, «Шкафы». Указываем нужную статью в статьях затрат (8). Чтобы не потерять настройки наживаем «Записать и закрыть» (9). Далее в справочнике «Начисления» вносим для этого способа новые параметры.

Новое значение начисления

В настройках зарплаты выбираем «Начисления» (10).

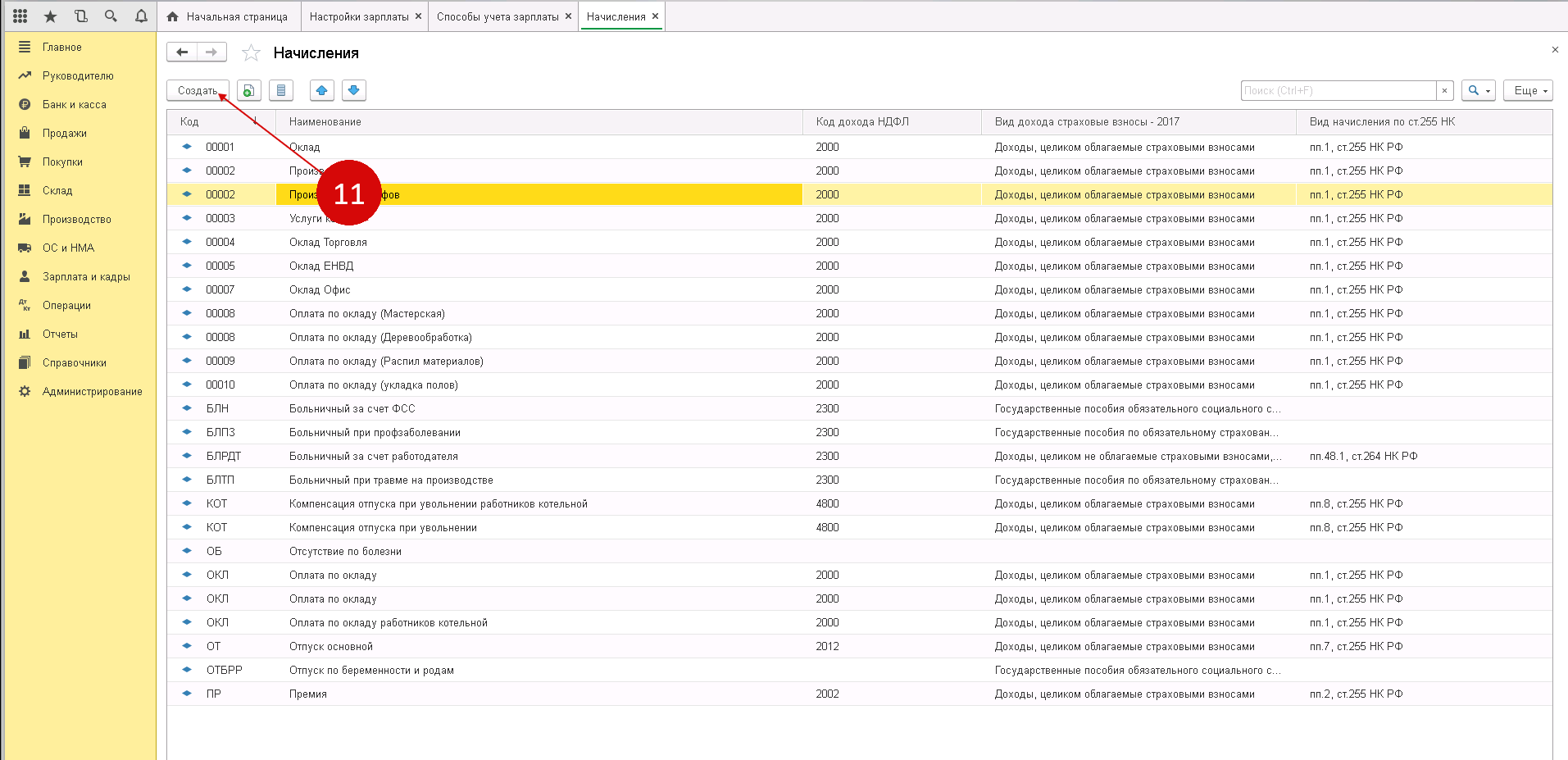

Тут можно увидеть все виды начислений заработной платы, которые были созданы ранее. Для нового нажимаем кнопку «Создать» (11) и видим окно для новой настройки.

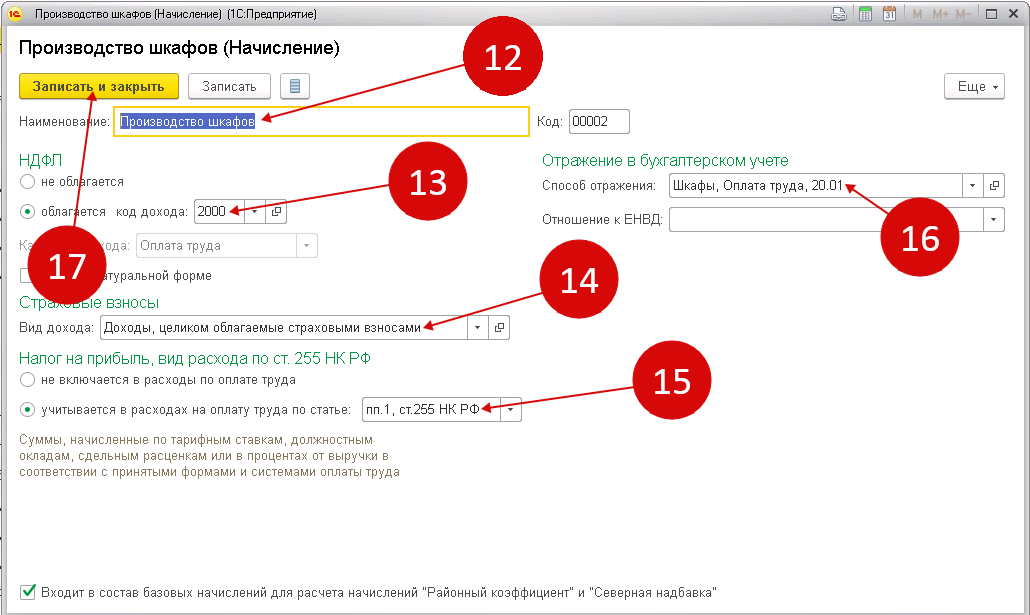

- имя нового начисления (12);

- признак обложения НДФЛ (13) и страховыми взносами (14);

- вид расходов для налогообложения (15).

В «Способе отражения» (16) указываем новый способ отражения зарплаты, для сохранения изменений нажимаем «Записать и закрыть» (17). Все номенклатурные группы требуют наличия своего вида начисления для использования его в ведении учета зарплаты производственных рабочих. Если выпускалась продукция таких номенклатурных групп как «Шкафы» и «Столы», то и начисление зарплаты также формируем для этих номенклатурных групп. Если начислить зарплату по другой номенклатурной группе, то счет 20 не сможет закрыться.

3 Шаг. Частые ошибки при формировании производственных документов в 1С 8.3

Разная аналитика в отчете производства и требовании-накладной

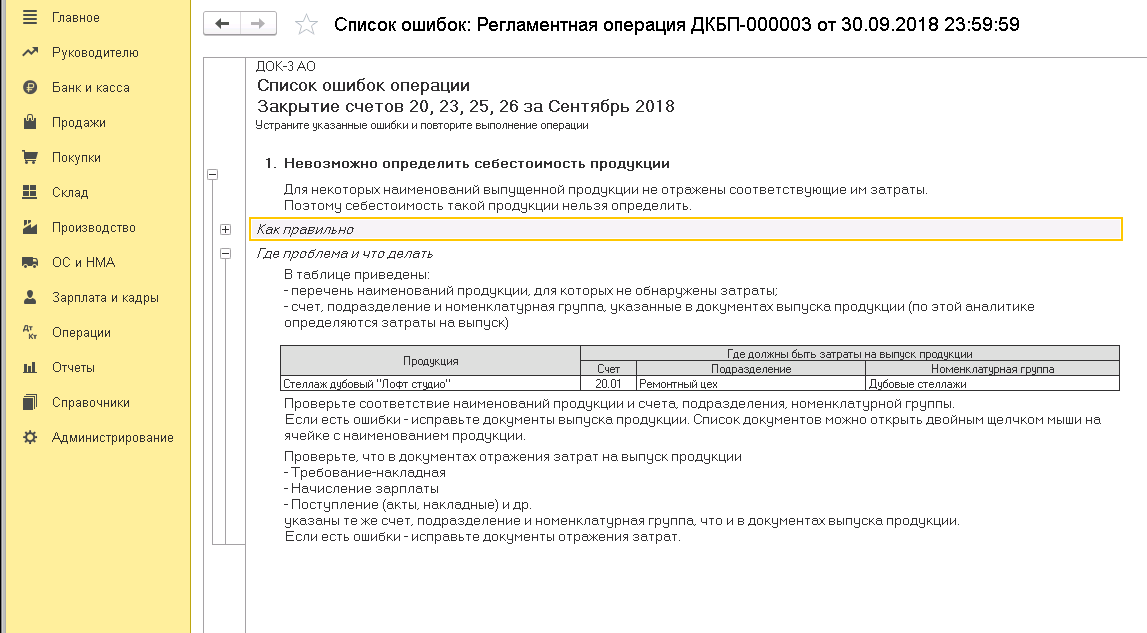

Корректный учет производственных документов невозможен, если не заполнить поля «Номенклатурная группа» и «Подразделение затрат». Выпуская один вид продукции в рамках одного подразделения, эти показатели в таких документах как «Требование-накладная» и «Отчет производства за смену» должны быть идентичными. Если в требовании-накладной при передаче материалов на производство указан «Мебельный цех» и номенклатурная группа «Шкафы», то выпуская продукцию из этих материалов также нужно отметить подразделение «Мебельный цех» и «Шкафы» в номенклатурной группе. Иначе в закрытии месяца произойдет ошибка и появится сообщение:

Может быть так, что, передаются материалы еще неизвестно для какой конкретно продукции. В этом случае есть два пути:

- нужно исправить номенклатурную группу в требовании-накладной уже после выпуска продукции;

- использовать меньшее количество номенклатурных групп. То есть, использовать более обобщенную группу «Мебель» вместо «Шкафы». В этом случае легче вести учет, однако страдает детализация расходов в отчетах. Поэтому каждое предприятие для себя решает сколько необходимо создать номенклатурных групп для правильного ведения и бухгалтерского и управленческого учета

Материалы на производство были переданы, а самого производства не было

Если в учетной политике предприятия есть отметка «Выполнение работ, оказание услуг заказчикам» (1) и ниже отмечено «Без учета выручки» (2), то 20 счет закроется независимо от того, выпускала организация продукцию или нет. НО, такая галочка нужна в учетной политике только тем предприятиям, которые действительно оказывают такие услуги. В случае, когда предприятие только выпускает продукцию и не оказывает другие услуги, то 20 счет закрывается только при наличии выпуска продукции.

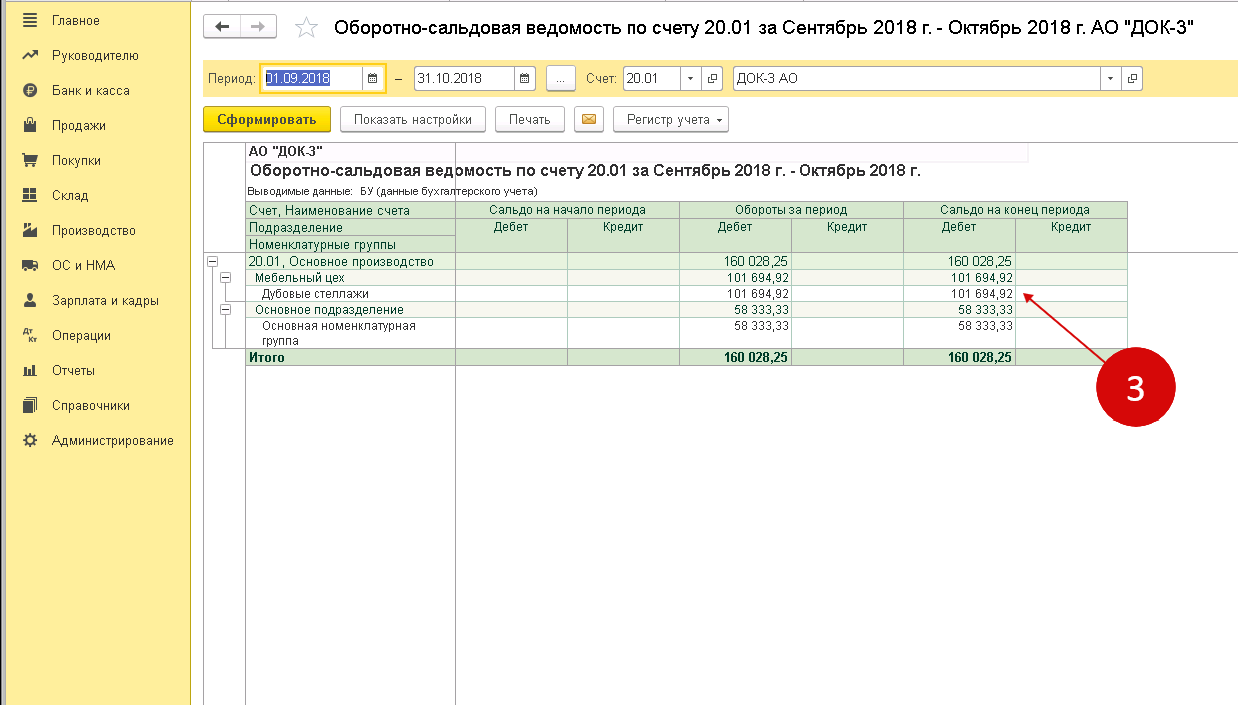

Таким образом, если в программе не закрывается 20 счет, то вполне возможно, что и выпуска в этом периоде не было. Это значит, что закрытие счета 20 будет в следующих периодах, когда будет выпуск продукции. Возможна ситуация, когда материалы на производство переданы, а выпуска продукции не было. В результате возникает незавершенное производство, которое отражается в оборотно-сальдовой ведомости по дебету 20 счета на конец месяца (3).

4 Шаг. Учет остатка незаверенного производства в документе «Инвентаризация НЗП»

Закрытие 20 счета происходит не всегда, так как часто остается незавершенное производство. В программе 1С 8.3 Бухгалтерия расчеты, которые связаны с незавершенным производством не предусмотрены. В стоимость незавершенного производства входят, во-первых, материалы, которые были переданы на производство, но не прошли обработку, а, во-вторых, к нему относятся другие прямые затраты, которые не были включены в себестоимость продукции.

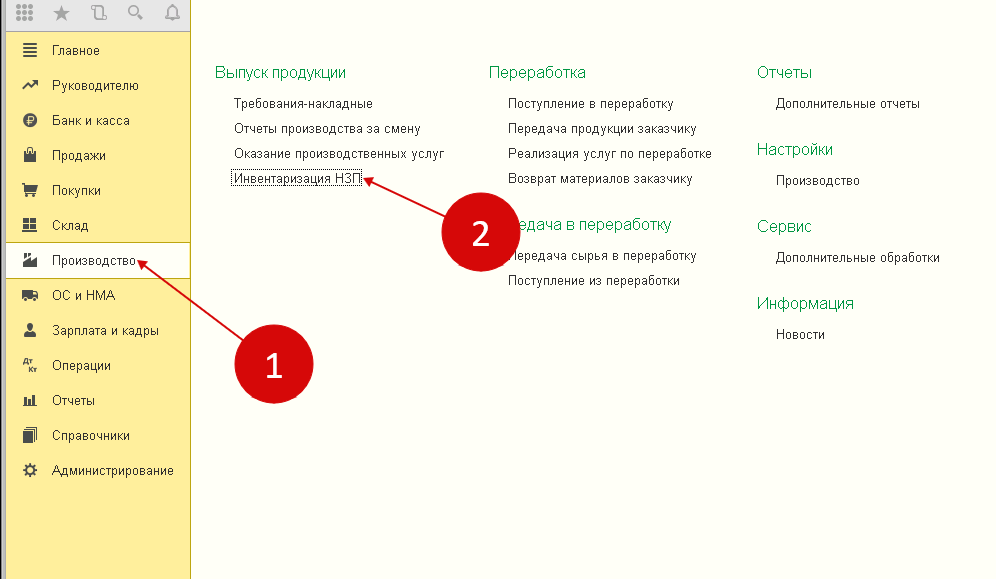

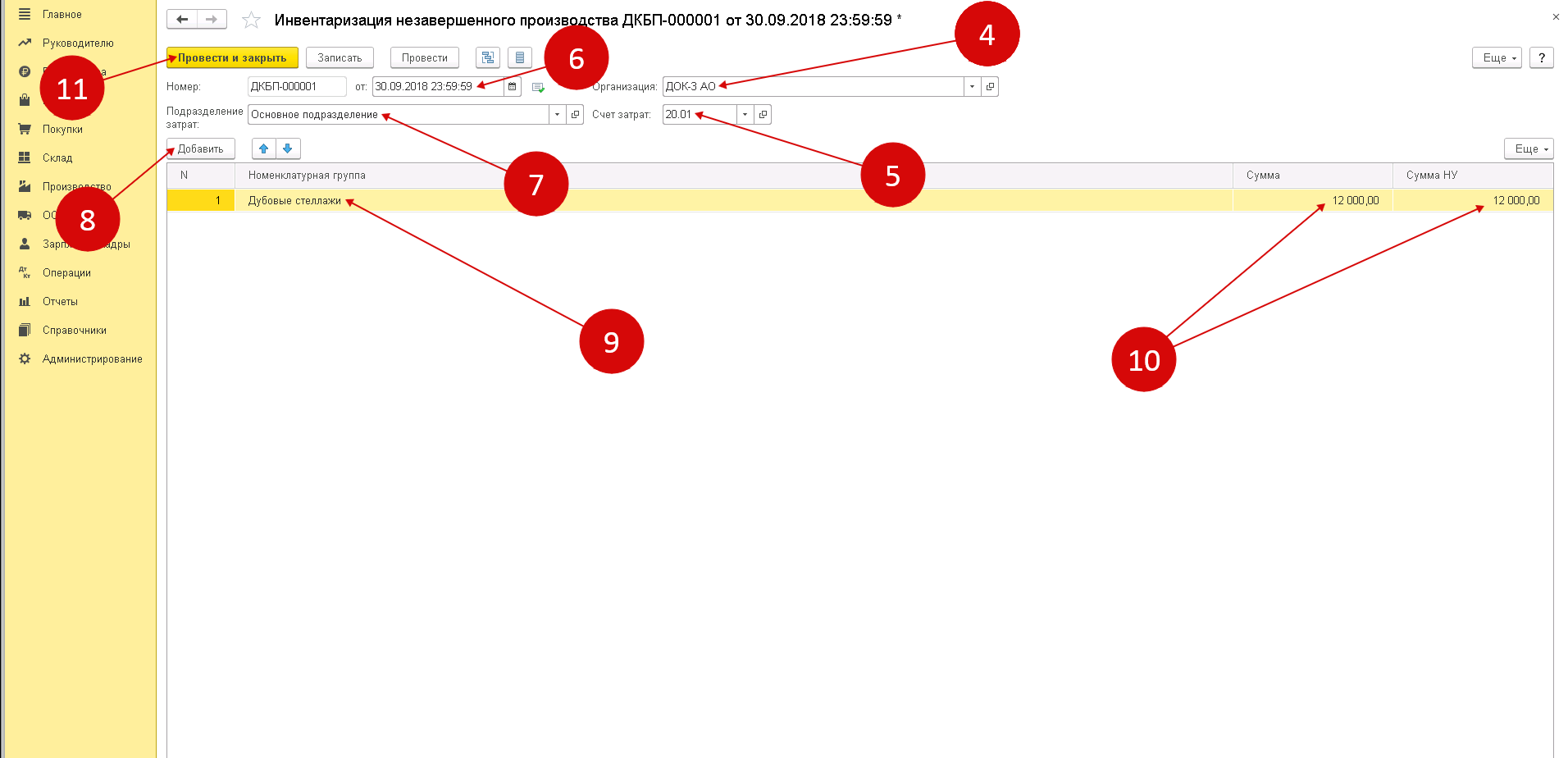

Стоимость незавершенного производства отражается по дебету счета 20 как остаток в конце периода. В предыдущем пункте был рассмотрен случай, когда в отчетном периоде вообще не происходил выпуск продукции. В остальных случаях для отражения остатка незавершенного производства в 1С 8.3 используется такой документ как «Инвентаризация незавершенного производства». Для его создания нужно найти раздел «Производство» (1) и выбрать «Инвентаризация НПЗ» (2).

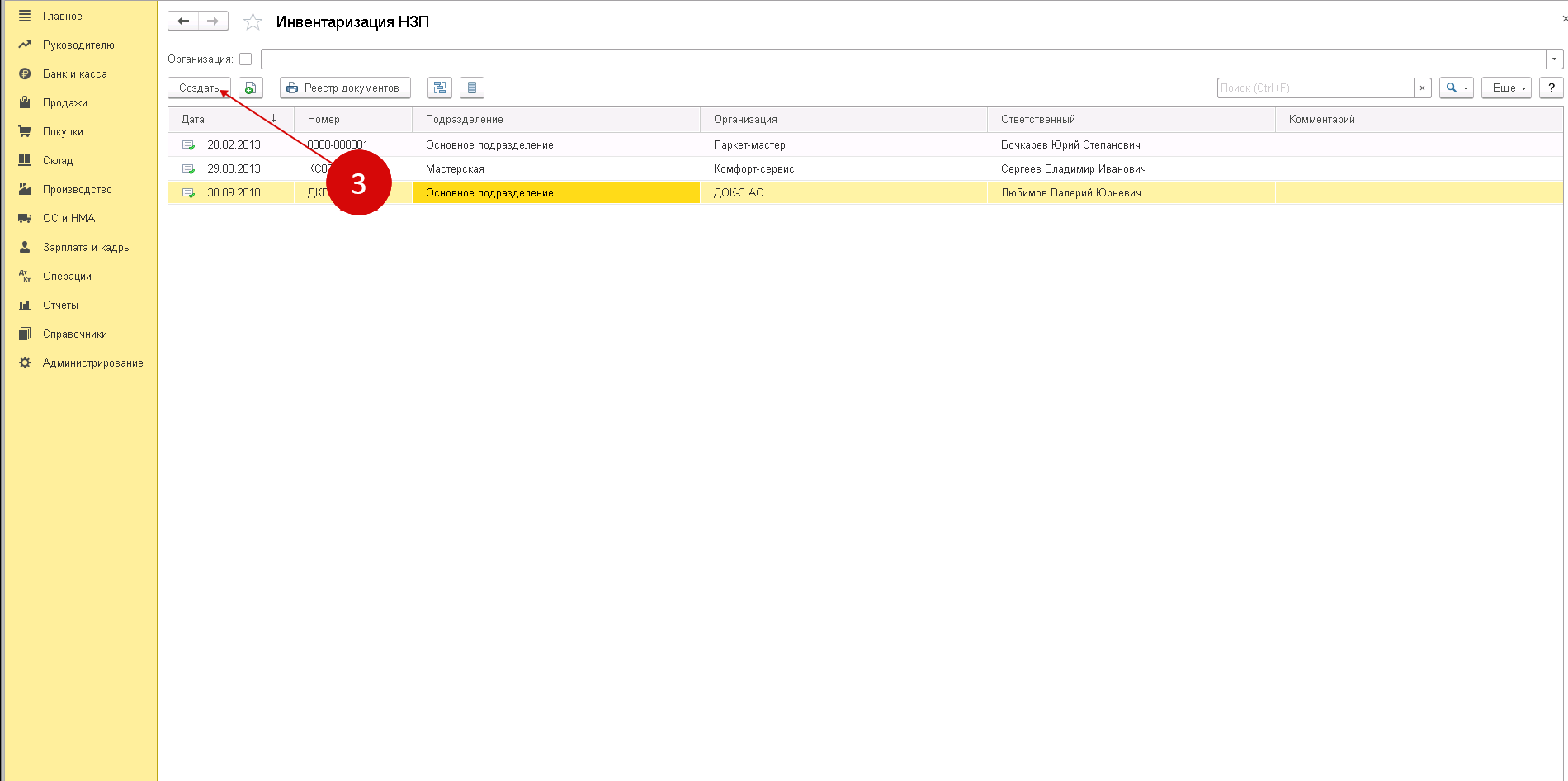

Чтобы открыть форму для заполнения, нужно нажать кнопку «Создать» (3).

В этом документе указываем организацию (4), счет затрат (5), дату документа (6) и подразделение с остатком незавершенного производства (7).

Потом нажимаем «Добавить» (8) и указываем 2 позиции:

- в какой номенклатурной группе произошло НЗП (9);

- самостоятельно рассчитанную стоимость незавершенного производства по этой группе как в бухгалтерском, так и налоговом учете (10).

И нажимаем кнопку «Провести и закрыть» (11).

В результате проведения этого документа и закрытия периода, можно будет увидеть сальдо на конец периода для каждой номенклатурной группы, которая была указана в документе «Инвентаризация НЗП». Остаток счета 20 будет идентичен остатку в этом документе.

Остались вопросы по закрытию счёта 20 в 1С? Закажите консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

20 счет бухгалтерского учета: проводки, примеры

![]()

Содержание

Счет 20 в бухгалтерском учете, операции по которому будут представлены ниже, используется для обобщения информации об основном производстве. Этот процесс предназначен для создания стоимости новых услуг, товаров или работ. Рассмотрим далее, что представляет собой счет 20 бухгалтерского учета (для «чайников» будут даны подробные пояснения).

Специфика

20 бухгалтерский счет в балансе имеет двойственный характер. С одной стороны, это чисто элемент затрат. На нем можно сконцентрировать затраты, связанные с выпуском готовой продукции. С другой стороны, учетная запись 20 — это материальный элемент. В нем содержится информация о готовой продукции, которая не была обработана и остается в цехах, или о товарах, которые еще не были доставлены на склад.

Историческая справка

бухгалтерский учет появился только в 19 веке в связи с разделением статьи «Товары». Впервые двойная запись появилась в торговле, и промышленные компании заимствовали только этот метод. В течение многих десятилетий на заводах-производителях материалы учитывались по статье «Товары». Сам процесс изготовления продукции в документации не отражен.

В этом случае готовая продукция считалась товаром и соответственно регистрировалась. Этот счет считался материальным. С 19 века он был разделен на три части. Если компания выполняет только эти действия, то счет главной книги становится только расчетом.

Сальдо

В отличие от многих других, данная статья не закрывается. 20, на бухгалтерском счете нет конечного сальдо, и сальдо переносится в БД. Это связано с тем, что в процессе производства в течение отчетного периода компания никогда не знает фактическую стоимость готовой продукции. Выявляется только после инвентаризации незавершенного производства.

Предприятия общепита

Предыдущая инструкция содержала указание на то, что бухгалтерский счет отражает затраты организации на производство своей продукции. Это положение отсутствует в новых рекомендациях. Это позволяет кейтеринговым компаниям:

- Придерживайтесь уже сложившейся практики.

- Он отражает продукты на кухне путем подсчета. 41 («Товары»).

Второй вариант предпочтительнее в тех случаях, когда функции кладовщика и повара совмещает один человек. Однако даже в ситуациях, когда они выполняются разными работниками, ни у кого. 41 желательно открыть субсчет для сырья и готовой продукции в производстве. Методологически правильнее думать о счете 20 «Основное производство». Показывать сырье и готовую продукцию на счете.

41 неверно. В ПБУ 5/01 п. 3 указывает, что товары являются частью товарно-материальных запасов, приобретенных или полученных третьими лицами или организациями и предназначенных для продажи. Для предприятий общественного питания 20 бухгалтерский учет всегда представляет собой исключительно инвентаризацию материала.

Затраты

Они могут быть прямыми или косвенными. Первые просто включают в себя расходы, которые, согласно Инструкции или профессиональному суждению бухгалтера, относятся на счет ДБ 20. Косвенные затраты — это затраты, которые по этим причинам переносятся на другие статьи. Их называют промежуточными операциями. Впоследствии расходы амортизируются на счете ДБ 20 или сосчитать.

90.

Методология

Данные для выполнения задачи

1. Бухгалтерский баланс зао «Прогресс» на 1 сентября 20__г. (руб.):

| Актив | Пассив | ||

| Наименование статей | Сумма, руб. | Наименование статей | Сумма, руб. |

| 1. Внеоборотные активы | 3. Капитал и резервы | ||

| Основные средства | 1 000 000 | Уставный капитал | 1 205 000 |

| Итого по разделу 1: | 1 000 000 | Нераспределенная прибыль | 14 925 |

| 2. Оборотные активы | Итого по разделу 3: | 1 219 925 | |

| Материалы | 29 100 | ||

| Незавершенное производство | 27 890 | 5. Краткосрочные обязательства | |

| Расчеты с покупателями | 60 000 | Кредиты банка | 50 000 |

| Касса | 1 200 | Расчеты с поставщиками подрядчиками | 16 200 |

| Расчетный счет | 250 000 | Расчеты по оплате труда | 79 000 |

| Расчеты с подотчетными лицами | 35 | Расчеты по социальному страхованию и обеспечению | 3 100 |

| Итого по разделу 2: | 368 225 | Итого по разделу 5: | 148 300 |

| Баланс | 1 368 225 | Баланс | 1 368 225 |

2. Хозяйственные операции за сентябрь 20__г.

Источник: studfile.net