Система двойной записи, составляющая главную опору бухгалтерского учета, возникла в эпоху Ренессанса. Как уже отмечалось, первое систематическое описание ведения бухгалтерского учета по принципу двойной записи было сделано в 1494 г. Лукой Пачиоли в книге по математике. Гете, знаменитый немецкий поэт и драматург, назвал ведение бухгалтерского учета по принципу двойной записи «одним из самых замечательных изобретений человеческого разума». Выдающийся экономист и социолог Вернер Зомбарт считал, что «учет по системе двойной записи вызван к жизни тем же духом, что и системы Галилея и Ньютона».

В чем заключается значение системы двойной записи? Эта система основывается на принципе двойственности, который означает, что все экономические явления имеют два аспекта: затраты и вознаграждение, убыток и выгода, источник и использование, которые возмещают или компенсируют друг друга. В системе двойной записи все операции должны учитываться, по крайней мере, по дебету одного счета и кредиту другого счета таким образом, чтобы общая сумма по дебету была равна общей сумме по кредиту. В силу этой особенности в системе в целом всегда поддерживается баланс. Все системы бухгалтерского учета, независимо от степени их сложности, основываются на принципе двойственности.

Проводки. Двойная запись. Активы Пассивы Дебет Кредит. Бухгалтерия для начинающих СУБТИТРЫ.ТАЙМКОДЫ.

Т-счет

Полезно начать изучение системы двойной записи с рассмотрения Т-счета. Простейшая модель счета включает три элемента: (1) название, характеризующее счет актива, обязательства или компонента собственного капитала акционеров; (2) левая сторона, которая называется дебетом; (3) правая сторона, которая называется кредитом. Т-счет называется так, потому что напоминает по форме букву Т. Модель используется для анализа операций и выглядит следующим образом:

| Название счета | |

| Дебет | Кредит |

| (левая) сторона | (правая) сторона |

Любая запись, сделанная в левой части, является дебетованием счета или дебетовой записью, а любая запись, сделанная в правой части, является кредитованием счета или кредитовой записью. Слова «дебет» (сокращенная форма в английском — Dr. — от лат. «debere») и «кредит» (сокращенная форма в английском — Сг. — от лат. «credere») являются просто бухгалтерскими терминами для обозначения правой и левой частей счета, но не для обозначения увеличения или уменьшения. Более формальный вариант Т-счета мы представим далее, когда будем рассматривать счета главной книги.

Пример Использования Т-счета

В главе об учетной информации и направлениях использования финансовой отчетности несколько операций компании «Шаннон Прорерти» были связаны с получением или выплатой денежных средств. (Обобщение пронумерованных операций, представленных ниже, вы найдете в иллюстрации «Итог влияния иллюстративных операций на финансовое положение» из раздела об учетной информации и направлениях использования основных финансовых отчетов.) Эти операции можно обобщить на счете «Денежные средства», учитывая поступления на левой (дебетовой) стороне счета, а выплаты — на правой (кредитовой) стороне счета:

Урок 3: Система счетов и двойная запись

| Денежные средства | |||

| (1) | 50 000 | (2) | 35 000 |

| (5) | 1 500 | (4) | 200 |

| (7) | 1 000 | (8) | 1 000 |

| (9) | 400 | ||

| (11) | 600 | ||

| 52 500 | 37 200 | ||

| Ост. | 15 300 | ||

Сумма поступлений наличных слева составила 52 500. (Сумму пишут маленькими цифрами, чтобы не путать с фактическими дебетовыми записями.) Сумма выплат денежных средств на правой стороне составила 37 200. Эти рабочие суммы называют итогами. С помощью итогов, подсчитываемых в конце каждого месяца, можно легко определить имеющиеся в наличии денежные средства.

Разница между итоговой суммой по дебету и итоговой суммой по кредиту называется сальдо или остаток по счету. Если сальдо является дебетовым, то его записывают на левой стороне счета. Если — кредитовым, то его записывают на правой стороне. Отметим, что счет денежных средств компании «Шаннон Прорерти» имеет дебетовое сальдо в размере 15 300 (52 500 — 37 200). Это та сумма денежных средств, которая имеется у компании в наличии на конец месяца.

Источник: fin-accounting.ru

Система счетов и двойная запись

По бухгалтерскому балансу, составленному на определенную дату, нельзя повседневно наблюдать за изменениями в составе и размещении каждого вида средств и их источников. Такое наблюдение является одной из основных задач бухгалтерского учета и достигается при помощи счетов.

Счета бухгалтерского учета – это способ текущего отражения всех изменений, происходящих в составе средств и источников их образования.

Счета являются накопителями фактической информации. Они открываются на каждую статью баланса, т.е. служат для учета однородных видов средств и их источников. Каждой статье баланса соответствует определенный счет со своим наименованием и номером, который необходим для быстрой и оперативной обработки информации.

Строение счетов и их внешний вид зависит от объекта, формы и организации учета. Внешне счета выглядят в виде таблицы, книги (кассовая книга), ведомости, карточки, файлов на технических носителях информации.

Графически счета представляют собой таблицу. Левая часть – дебет (в переводе означает «имеет»), правая часть кредит («верит»).

Д-т Наименование, № счета К-т

Итоги записей сумм операций по Д и К счета называются оборотом. Разность между суммами сторон счета называется сальдо (остатки). Остатки могут быть дебетовыми и кредитовыми – в зависимости от того, превышает ли дебет над кредитом или наоборот.

В начале каждого отчетного месяца бухгалтерские счета открываются. Открыть счет это значит заготовить форму, дать счету название и перенести в него из баланса начальное сальдо.

Так как баланс состоит из актива и пассива, то и счета делятся на активные, пассивные и активно-пассивные.

Активные счета открываются на статьи актива баланса и служат для учета средств по составу и размещению (сч. 01, 04, 07, 08, 20, 10, 42, 43, 45, 50, 51, 52, 55 и т.д.). Характерной чертой всех активных счетов является то, что начальные и конечные сальдо на них могут быть только дебетовыми, так как расход средств не может превышать их наличие. Суммы операций, соответствующие приходу средств по этому счету, регистрируются в дебет счета, а суммы расходных операций – в кредит.

Схема активных счетов

| С-до (начальное) | Уменьшение средств (-) |

| Увеличение средств (+) | |

| Оборот | Оборот |

| С-до (конечное) |

Пассивные счета открываются на статьи пассива баланса и служат для учета средств по источникам их образования (сч. 80, 82, 83, 86, 96, 98 и т.д.). Суммы операций, соответствующие приходу средств, записываются в кредит счета, а суммы расходных операций – в дебет. Сальдо пассивного счета расположено в кредите.

Схема пассивных счетов

| С-до(начальное) | |

| Уменьшение источников образования средств (-) | Увеличение источников образования средств (+) |

| Оборот | Оборот |

| С-до (конечное) |

Активно-пассивные счета имеют структурные признаки активных и пассивных счетов и предназначены для учета хозяйственных операций, связанных с расчетами (кредиторами, дебиторами. Например, счета 60, 75, 76, 79 и т.д.)

ДВОЙНАЯ ЗАПИСЬ НА СЧЕТАХ

Каждая хозяйственная операция на счетах записывается дважды. Например, если средства поступают, то надо учесть что конкретно поступает и откуда. Если средства выбывают, то надо учесть, что выбывает и куда они списываются.

Двойной записью называется запись одной и той же хозяйственной операции в дебет одного и кредит другого счета в одинаковой сумме.

Счета, участвующие в отражении хозяйственных операций, называются корреспондирующими. Взаимосвязь между счетами называется корреспонденцией счетов.

Например, получая сырье и материалы от поставщиков на сумму 700 000 руб., с одной стороны необходимо отразить увеличение запасов на складах, а с другой – на ту же сумму признать возникновение кредиторской задолженности перед поставщиками по полученным, но еще не оплаченным материалам. Эта операция будет отражена следующей корреспонденцией – Д сч. 10 К сч. 60. Соответственно, на схемах счетов запись выглядит следующим образом:

| 700 000 |

| 700 000 |

В бухгалтерском учете одновременная запись одной и той же суммы на Д одного и К другого счетов, которые корреспондируют друг с другом, называется проводкой.

В зависимости от количества затрагиваемых счетов бухгалтерские проводки бывают простые и сложные.

Бухгалтерские проводки, затрагивающие только 2 счета — Д одного и К другого счета называются простыми.

1.Поступили в кассу предприятия деньги с расчетного счета – 500 000 руб.

К 51 «Расчетные счета»

2.Перечислена с расчетного счета задолженность поставщикам – 800 000 руб.

Д-т 60 «Расчеты с поставщиками и подрядчиками»

К-т 51 «Расчетные счета»

3.Поступили на склад предприятия материалы от поставщика – 450 000 руб.

Д-т 10 «Материалы»

К-т 60 «Расчеты с поставщиками и подрядчиками»

Сложные проводки затрагивают 3 и более счетов, при этом один счет дебетуется и несколько кредитуется и наоборот.

Например: от поставщиков поступил груз, в котором имеются товары и материалы соответственно на сумму 700 000 руб. и 300 000 руб. При оприходовании этого груза бухгалтерия делает сложную проводку:

Д-т 41 «Товары» на сумму 700 000 руб.

Д-т 10 «Материалы» на сумму 300 000 руб.

К-т 60 «Расчеты с поставщиками и подрядчиками» на сумму 1 000 000 руб.

Любую сложную проводку можно разложить на несколько простых. В данном примере это будет выглядеть следующим образом:

1. Поступили на склад предприятия товары от поставщика – 700 000 руб.

Д –т 10»Материалы»

К-т 60 «Расчеты с поставщиками и подрядчиками»

2.Поступили на склад предприятия материалы от поставщика – 300 000 руб.

Д-т 10 «Материалы»

К-т 60 «Расчеты с поставщиками и подрядчиками»

Баланс на начало месяца

| Актив | Пассив | ||||

| № П.п | Наименование статьи | Сумма (руб.) | № П.п | Наименование статьи | Сумма (руб.) |

| 1. 2. 3. 4. | Основные средства Материалы Расчетный счет Касса | 700 000 70 000 200 000 100 000 | 1. 2. 3. | Уставный капитал Расчеты с поставщиками Расчеты по налогам и сборам | 840 000 180 000 50 000 |

| БАЛАНС | 1070 000 | БАЛАНС |

За месяц на предприятии произошли следующие хозяйственные операции:

Получены материалы от поставщиков – 80 000 руб.

Перечислена задолженность поставщикам с расчетного счета – 190 000 руб.

Зачислен аванс от покупателей на расчетный счет за продукцию – 1 000 000 руб.

Перечислена задолженность в бюджет с расчетного счета по налогам – 50 000 руб.

Зачислены остатки денежных средств из кассы на расчетный счет – 100 000 руб.

Поступили материалы от поставщиков – 150 000 руб.

Перечислена задолженность поставщикам с расчетного счета – 100 000 руб.

Данные хозяйственные операции на основании сопроводительных документов регистрируются в журнал следующей формы:

Журнал регистрации хозяйственных операций за ______________ месяц

| № П.п | Содержание хозяйственно операции | Сумма (руб.) | Корреспонден- ция |

| Д-т | К-т | ||

| 1. 2. 3. 4. 5. 6. 7. | Получены материалы от поставщиков Перечислена задолженность поставщикам с расчетного счета Зачислен аванс от покупателей на расчетный счет за продукцию Перечислена задолженность в бюджет с расчетного счета по налогам Зачислены остатки денежных средств из кассы на расчетный счет Поступили материалы от поставщиков Перечислена задолженность поставщикам с расчетного счета | 80 000 190 000 1 000 000 50 000 100 000 150 000 100 000 | |

| ИТОГО | 1 670 000 |

На синтетических счетах записи хозяйственных операций будут выглядеть следующим образом:

Д-т сч. 01 К-т Д-т сч. 80 К-т

| С. 700 000 | |

| Об. — | — Об |

| С. 700 000 |

| 840 000 С | |

| Об. | Об |

| 840 000 С |

Д-т сч. 10 К-т Д-т сч. 51 К-т

| С. 70 000 | |

| 1) 80 000 | |

| 6) 150 000 | |

| Об. 230 000 | — Об |

| С. 300 000 |

| С. 200 000 | |

| 2) 190 000 | |

| 3) 1 000 000 | 4) 50 000 |

| 5) 100 000 | 7) 100 000 |

| Об.1 100 000 | 340 000 Об |

| С. 960 000 |

Д-т сч. 50 К-т Д-т сч. 60 К-т

| С. 100 000 | |

| 5) 100 000 | |

| Об. — | 100 000 Об |

| С. — |

| 180 000 С | |

| 1) 80 000 | |

| 2) 190 000 | 5) 150 000 |

| 7) 100 000 | |

| Об. 290 000 | 230 000 Об |

| 120 000 С |

Д-т сч. 68 К-т Д-т сч. 62 К-т

| 50 000 С | |

| 4) 50 000 | |

| Об. 50 000 | — Об |

| С. — |

| 3) 1 000 000 | |

| Об. | 1 000 000 Об |

| 1 000 000 С |

По данным хозяйственных операций составляют оборотную ведомость

Оборотная ведомость по синтетическим счета за ___________ месяц

| № Сч. | С-до на начало мес. | Оборот за месяц | С-до на конец мес. | ||

| Д-т | К-т | Д-т | К-т | Д-т | К-т |

| 700 000 70 000 100 000 200 000 — — — | — — — — 180 000 — 50 000 840 000 | — 230 000 — 1 100 000 290 000 — 50 000 — | — — 100 000 340 000 230 000 1 000 000 — — | 700 000 300 000 — 960 000 — — — — | — — — — 120 000 1 000 000 — 840 000 |

| 1 700 000 | 1 670 000 | 1 670 000 | 1 960 000 | 1 960 000 |

В правильно составленной оборотной ведомости должно быть три пары равных итогов. Равенство итогов по Д и К на начало месяца обусловлено тем, что они отражают одни и те же средства, но только в двух разрезах – по составу и размещению средств и по источникам их образования и назначения. Итоги оборотов по Д и К должны быть равны друг другу, т.к. это равенство вытекает из двойной записи. Равенство итогов на конец месяца по Д и К объясняется тем, что и равенство итогов на начало месяца.

Для составления нового баланса используются суммы конечных остатков из синтетической оборотной ведомости.

Равенство итогов оборотной ведомости по счетам синтетического учета имеет контрольное значение. С ее помощью можно выявить ошибки если:

1) сумма бухгалтерской проводки записана по Д и пропущена по К другого счета и наоборот;

2) по Д счета сумма бухгалтерской проводки записана верно, а по К неправильно или наоборот;

3) сумма бухгалтерской проводки дважды записана по Д счета или дважды по К;

4) остаток или оборот по Д одного счета записан по К другого счета;

5) остаток или оборот указан в оборотной ведомости неверно или не указан вовсе.

В системе бухгалтерского учета наряду с обычной оборотной ведомостью для проверки правильности записей составляют шахматную ведомость. Запись сумм в шахматную ведомость по графам отражает только кредитовый оборот по счету, а запись по строкам – только дебетовый оборот. То есть однократная запись суммы производится на пересечении строки и столбца по Д одного и К другого счета, что представляет собой шахматную проводку. При этом записанные суммы представляют собой итог хозяйственных операций за месяц.

ШАХМАТНАЯ ВЕДОМОСТЬ за _______________ мес.

| В Дебет счетов | В кредит счетов | Итого по Д счета |

| Итого по Кредитусчета |

В шахматной оборотной ведомости итоги дебетовых оборотов по всем счетам должны быть равны кредитовым оборотам, т.е. итоговая сумма всех строк должна быть равна итоговой сумме всех столбцов.

Достоинство шахматной ведомости – представление дебетовых и кредитовых оборотов каждого счета в разрезе корреспондирующих счетов. Недостаток — она дает информацию только об оборотах по счетам и не содержит данные о начальных и конечных остатках по каждому счету, т.е. не отражает баланс предприятия.

ЛЕКЦИЯ 1.4

СИСТЕМА СЧЕТОВ И ДВОЙНАЯ ЗАПИСЬ

Источник: cyberpedia.su

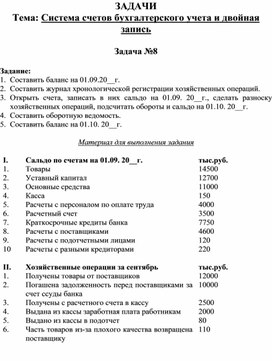

ЗАДАЧИ Тема: Система счетов бухгалтерского учета и двойная запись

2. Составить журнал хронологической регистрации хозяйственных операций.

3. Открыть счета, записать в них сальдо на 01.09. 20__г., сделать разноску хозяйственных операций, подсчитать обороты и сальдо на 01.10. 20__г.

4. Составить оборотную ведомость.

5. Составить баланс на 01.10. 20__г.

Материал для выполнения задания

Сальдо по счетам на 01.09. 20__г.

Расчеты с персоналом по оплате труда

Краткосрочные кредиты банка

Расчеты с поставщиками

Расчеты с подотчетными лицами

Расчеты с разными кредиторами

Хозяйственные операции за сентябрь

Получены товары от поставщиков

Погашена задолженность перед поставщиками за счет ссуды банка

Получены с расчетного счета в кассу

Выдана из кассы заработная плата работникам

Выдано из кассы в подотчет

Часть товаров из-за плохого качества возвращена поставщику

1. Составить баланс на 01.09. 20__г.

2. Составить журнал хронологической регистрации хозяйственных операций.

3. Открыть счета синтетического и аналитического учета, записать в них сальдо на 01.09. 20__г., сделать разноску хозяйственных операций, подсчитать обороты и сальдо на 01.10. 20__г.

4. Составить оборотную ведомость по синтетическим счетам.

5. Составить оборотную ведомость по аналитическим счетам.

6. Составить баланс на 01.10. 20__г.

Материал для выполнения задания

Сальдо по счетам на 1 сентября 20__г.

Расчеты с поставщиками и подрядчиками

Расчеты с персоналом по оплате труда

Расчеты с разными дебиторами

Амортизация основных средств

Краткосрочные кредиты банка

Расчеты с разными кредиторами

Прибыли и убытки

Хозяйственные операции за сентябрь

Поступили товары от поставщиков

в т.ч. в молочный отдел

в гастрономический отдел

в бакалейный отдел

Поступила выручка в кассу за реализованные товары по:

Списываются реализованные товары по:

Перечислено за счет ссуды банка поставщикам

Перечислено с расчетного счета кредиторам

Часть прибыли присоединена к уставному капиталу

Сдана из кассы выручка на расчетный счет

1. Составить баланс на 01.10. 20__г.

2. Составить журнал хронологической регистрации хозяйственных операций.

3. Открыть счета, записать в них сальдо на 01.10. 20__г., сделать разноску хозяйственных операций, подсчитать обороты и сальдо на 01.11. 20__г.

4. Составить оборотную ведомость.

5. Составить баланс на 01.11. 20__г.

Материал для выполнения задания

Сальдо по счетам на 1 октября 20__г.

Амортизация основных средств

Тара под товарами и порожняя

Расходы на продажу

Расчеты по претензиям

Расчеты с подотчетными лицами

Расчеты по налогам и сборам

Расчеты с разными дебиторами

Расчеты с разными кредиторами

Резерв предстоящих расходов и платежей

Расчеты по краткосрочным кредитам

Прибыли и убытки

Расчеты с поставщиками и подрядчиками

Расчеты по социальному страхованию

Расчеты с персоналом по оплате труда

Хозяйственные операции за октябрь

Согласно выписке банка поступила в кассу с расчетного счета для выдачи заработной платы

Согласно платежной ведомости выдана из кассы заработная плата

Оприходованы упаковочные материалы, поступившие от поставщика на сумму

При проверке документов на поступившие упаковочные материалы (операция №3) выявлена ошибка: материалов поступило на сумму

Согласно выписке банка с расчетного счета перечислена сумма подписки на газеты и журналы на следующий год

Оприходованы товары, поступившие от поставщика на основании товарно-транспортной накладной

Одновременно оприходована стоимость поступившей от поставщика тары

За счет ссуды банка оплачена поставщику сумма в частичное погашение задолженности

Утверждены авансовые отчеты подотчетных лиц на командировочные расходы

Выдано из кассы в подотчет

1. Составить баланс магазина на 01.10. 20__г.

2. На каждую статью баланса открыть счет и записать сальдо на 01.10. 20__г. В ходе решения открыть и другие счета.

3. Операции магазина за октябрь записать в журнал хронологической регистрации.

4. Операции, перечисленные в этом журнале, разнести по счетам, подсчитать обороты и определить сальдо на 01.11. 20__г. Составить оборотную ведомость за октябрь.

5. Составить баланс на 01.11. 20__г.

Данные для выполнения задания

Хозяйственные операции за октябрь

Приняты основные средства, полученные безвозмездно

Получена в кассу выручка от реализации основных средств

Получены от поставщиков сырье и материалы

Хозяйственные материалы переданы со склада в эксплуатацию

Начислена амортизация основных средств

Оплачены с расчетного счета расходы на рекламу

Зачислена на аккредитив за счет ссуды банка

Учтен уплаченный поставщику НДС

Поступили на расчетный счет платежи по предъявленным ранее претензиям

Начислена заработная плата

Удержан подоходный налог с заработной платы

Перечислены налоги в бюджет с расчетного счета

1. На бланке типовой формы составить баланс на 01.11. 20__г.

2. Откройте счета синтетического и аналитического учета.

3. Запишите операции предприятия за октябрь в журнал хронологической регистрации хозяйственных операций и подсчитайте итог.

4. Разнесите операции, перечисленные в этом журнале, по ранее открытым счетам.

5. Подсчитайте по каждому счету обороты за октябрь и определите сальдо на 01.11. 20__г.

6. Составьте оборотную ведомость по синтетическим счетам за октябрь месяц.

7. Составьте баланс на 01.11. 20__г. (на бланке ранее составленного баланса).

8. Разнесите операции по аналитическим счетам, подсчитайте обороты, сальдо на конец месяца. Составьте оборотную ведомость.

Данные для выполнения задания

Источник: znanio.ru