Дипломная работа посвящена рассмотрению вопроса о бухгалтерской отчетности как основного источника информации анализа финансового состояния предприятия и прогнозирования банкротства. Задачами данной работы являются:

− рассмотреть роль бухгалтерской отчетности в финансовом анализе;

− описать методику анализа финансовой отчетности на примере конкретного предприятия;

− провести обобщающую оценку финансового состояния предприятия;

− рассмотреть модели оценки вероятности угрозы банкротства и провести оценку на примере конкретного предприятия.

Прикрепленные файлы: 1 файл

Бухгалтерский баланс в анализе финансового состояния предприятия и оценке вероятности его банкротства

Одним из важнейших условий функционирования экономики, ее элементов в виде хозяйствующих субъектов, инфраструктуры и органов исполнительной власти является наличие определенной информации, удовлетворяющей ряду требований, позволяющей принимать ими обоснованные решения. Исторически и теоретически доказано, что такую информацию может давать только бухгалтерский учет в виде бухгалтерской отчетности.

Оценка финансового состояния по системе показателей Бивера ,пример. Антикризисное управление. Кризис

В настоящее время в условиях рыночной экономики отчетность является средством эффективного взаимодействия предприятия и соответственно потребителей данной информации. Финансовая отчетность является единственно доступной и официально открытой как на российском, так и на международном уровне. И именно только эта финансовая отчетность может быть реально использована любыми рейтинговыми агентствами в качестве основной информационной базы при построении рейтинга предприятий.

Значение составления и представления бухгалтерской отчетности определяется рядом законодательных и иных правовых актов. Так, Гражданский Кодекс Российской Федерации определяет, что одним из двух признаков юридического лица является наличие самостоятельного баланса, т.е. формирование организацией бухгалтерского баланса и иных форм бухгалтерской отчетности. Федеральные законы об организационно-правовых формах организаций содержат множество норм, указывающих на важность наличия бухгалтерской отчетности, поскольку исчисление ряда показателей (дивидендов, чистых активов и др.) производится только на основе бухгалтерской отчетности, а одним из основных вопросов высшего органа любой организации является рассмотрение и утверждение бухгалтерской отчетности (для публичных компаний еще и аудиторского заключения). Федеральным законом «О бухгалтерском учете» установлены состав бухгалтерской отчетности, обязательные адреса представления (учредители, участники и территориальные органы государственной статистики), сроки представления, публичность отчетности. Налоговый Кодекс Российской Федерации, Уголовный Кодекс Российской Федерации предусматривают налоговую, административную и уголовную ответственность руководителя и иных должностных лиц за достоверность бухгалтерской отчетности.

Одной из самых главных задач предприятия является оценка финансового положения предприятия, которая возможна при совокупности методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечном интервале времени. Цель этого анализа – получение информации о его финансовом положении, платежеспособности и доходности.

Дипломная презентация по оценке финансового состояния предприятия и путям предотвращения его банкрот

Бухгалтерская отчетность является основным источником информации для финансового анализа.

В конечном результате после анализа руководство предприятия получает картину его действительного со стояния. А лица, непосредственно не работающие на данном предприятии, но заинтересованные в его финансовом состоянии (например, кредиторам, которые должны определить целесообразность предоставления кредитов, условия их предоставления, оценить риск по возвратности кредитов и уплате процентов; акционерам, которых интересует также размер дивидендов, прибыльность предприятия в будущем, его ликвидность и финансовая устойчивость с точки зрения рискованности вложенного капитала и др.) – сведения, необходимые для беспристрастного суждения (например, о рациональности использования вложенных в предприятие дополнительных инвестиций и т.п.).

Финансовое состояние предприятия характеризуется широким кругом показателей, отражающим наличие, размещение и использование финансовых ресурсов. В условиях массовой неплатежеспособности предприятий и практического применения ко многим из них процедуры банкротства объективная и точная оценка их финансового состояния приобретает первостепенное значение. Определение финансового состояния на ту или иную дату помогает ответить на вопрос, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествовавшего этой дате.

Определение вероятности банкротства имеет большое значение для оценки состояния самого предприятия (возможность своевременной нормализации финансовой ситуации, принятие мер для восстановления платежеспособности), и при выборе контрагентов (оценка платежеспособности и надежности контрагента).

Дипломная работа посвящена рассмотрению вопроса о бухгалтерской отчетности как основного источника информации анализа финансового состояния предприятия и прогнозирования банкротства. Задачами данной работы являются:

− рассмотреть роль бухгалтерской отчетности в финансовом анализе;

− описать методику анализа финансовой отчетности на примере конкретного предприятия;

− провести обобщающую оценку финансового состояния предприятия;

− рассмотреть модели оценки вероятности угрозы банкротства и провести оценку на примере конкретного предприятия.

Объектом исследования в данной работе является общество с ограниченной ответственностью «ЛПХ-Юхта», занимающееся перевозкой грузов, лесозаготовкой и переработкой древисины.

Предметом исследования является финансовое состояние ООО «ЛПХ-Юхта». Информационной аналитической базой исследования является годовая бухгалтерская отчетность ООО «ЛПХ-Юхта» за 2008–2009 гг.

При написании дипломной работы использовались научные труды и теоретические разработки признанных современных российских экономистов, занимающихся вопросами финансового анализа, таких как С.В. Архипова, С.В. Булгакова, М.И. Кутер, А.Д. Шеремет, С.И.

Пучкова и др.

В качестве нормативно-правовой базы использовались законы РФ, постановления Правительства РФ и Министерства финансов РФ, нормативные документы, определяющие состав бухгалтерской отчетности и методологию оценки структуры бухгалтерских балансов.

Методы изучения: анализ научно-практической литературы, по данной теме, нормативно-правовых актов, постановлений, положений, изучение текущей и архивной документации по предприятию ООО «ЛПХ-Юхта».

Вторая глава будет посвящена непосредственно анализу финансового состояния предприятия на примере ООО «ЛПХ-Юхта». Мы проведем анализ ликвидности и платежеспособности, финансовой устойчивости, деловой активности, рентабельности по данным бухгалтерской отчетности предприятия и сделаем обобщающие выводы.

В третьей главе мы рассмотрим понятие, признаки, процедуры банкротства, модели оценки вероятности угрозы банкротства. Оценим вероятность угрозы банкротства ООО «ЛПХ-Юхта» по пятифакторной модели Э. Альтмана.

1. Бухгалтерская отчетность – источник информации для анализа финансового состояния организации

1.1 Сущность бухгалтерской отчетности

отчетность бухгалтерский баланс банкротство

Бухгалтерская отчетность организации является завершающим этапом учетного процесса и представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам.

Бухгалтерский учет и отчетность РФ регулируются законодательством и нормативными актами, которые группируются в четыре уровня:

1-ый уровень составляет законодательные акты, которые устанавливают единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности: Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ;

2-ой уровень представлен Положениями по бухгалтерскому учету, в которых рассматриваются отдельные методологические вопросы конкретных операций, а также планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкцией по его применению: Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Министерства финансов РФ от 06.07.99 г. №43н; План счетов бухгалтерского учета и Инструкция по его применению, утвержденные Приказом Министерства финансов РФ от 31.10.00 г. №94 н.;

3-ий уровень объединяет документы рекомендательного характера, инструкции, методические указания, рекомендации, которые конкретизируют ПБУ: Приказ Министерства финансов РФ от 22.07.03 г. №67н «О формах бухгалтерской отчетности организаций»; Методические рекомендации по оформлению бухгалтерской отчетности при осуществлении реорганизации организации, утвержденные приказом Министерства финансов РФ от 20.05.03 г. №44н и др.;

4-ый уровень включает приказы, инструкции, иные документы, регламентирующие организацию бухгалтерского учета конкретного хозяйствующего субъекта; разрабатываются на основе документов первых трех уровней и утверждаются организацией (реализуются в рамках учетной политики, например, положение о внешней и внутренней сегментарной отчетности, налоговых расчетах и т.д.).

Годовая бухгалтерская отчетность состоит из следующих форм:

− форма №1 «Бухгалтерский баланс»;

− форма №2 «Отчет о прибылях и убытках»;

− форма №3 «Отчет об изменениях капитала»;

− форма №4 «Отчет о движении денежных средств»;

− форма №5 «Приложение к бухгалтерскому балансу»;

Основное требование, предъявляемое к бухгалтерской отчетности, состоит в том, что она должна давать достоверное и полное представление об имущественном и финансовом положении организации, об его изменениях, а также финансовых результатах деятельности.

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений.

Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Числовые показатели в бухгалтерской отчетности приводятся минимум за два года – отчетный и предшествовавший отчетному (кроме отчета, составляемого за первый год).

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. Отчетным годом является календарный год с 1 января по 31 декабря включительно.

Бухгалтерская отчетность составляется на русском языке и в валюте РФ.

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации для предоставления заинтересованным пользователям.

Годовая бухгалтерская (финансовая) отчетность организации (кроме бюджетных) является открытой для заинтересованных пользователей. Предприятие должно обеспечить возможность для пользователей ознакомиться с ней.

Внешними пользователями бухгалтерской (финансовой) отчетности являются банки, инвесторы, кредиторы, поставщики и подрядчики, покупатели и заказчики, работающие на предприятии, органы власти, общественные организации и другие. Внешние пользователи могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии.

К внутренним пользователям бухгалтерской отчетности относятся руководители, менеджеры различных уровней, учредители, участники и собственники имущества предприятия.

Все они имеют какие-либо потребности в информации о предприятии для ее изучения.

Банки, кредиторы, заимодавцы заинтересованы в информации, позволяющей определить целесообразность предоставления кредитов, условия их предоставления, оценить риск по возвратности кредитов и уплате процентов. Заимодавцев, предоставляющих долгосрочные кредиты, интересует не только ликвидность предприятия по краткосрочным обязательствам, но и платежеспособность предприятия с позиции ее стабильности в будущем, т.е. интересует также информация, позволяющая судить о прибыльности бизнеса.

Инвесторов (в том числе потенциальных собственников) интересует оценка риска и доходности, осуществляемых и предполагаемых инвестиций, способность предприятия генерировать прибыль и выплачивать дивиденды.

Поставщиков и подрядчиков интересует, сможет ли предприятие в срок рассчитаться с ними по своим обязательствам, т.е. ликвидность баланса и финансовая устойчивость как фактор стабильности партнера.

Покупатели и заказчики заинтересованы в информации, свидетельствующей о надежности существующих деловых связей и определяющей перспективы их дальнейшего развития.

Работники заинтересованы в информации о прибыльности и стабильности предприятия как работодателя, с целью иметь гарантированную оплату своего труда и рабочее место.

Органы власти заинтересованы в информации для осуществления возложенных на них функций, ведения статистического наблюдения и других. По данным финансовой отчетности предприятия Федеральная служба России по делам о несостоятельности и финансовому оздоровлению и ее территориальные агентства проводят анализ и оценку финансового состояния предприятия с точки зрения установления неудовлетворительной структуры баланса для подготовки решения по неплатежеспособным предприятиям. Налоговые органы пользуются данными отчетности для реализации своего права (равно как и должник, кредитор и прокурор), предусмотренного Федеральным законом о несостоятельности (банкротстве), на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением денежных обязательств. Критерием для определения неудовлетворительной структуры баланса неплатежеспособных предприятий являются ликвидность и финансовая устойчивость предприятия.

Источник: www.referat911.ru

Бухгалтерский баланс в анализе финансового состояния и оценке его вероятности его банкротства

В условиях неопределенности, обусловленных нестабильностью экономической среды, особо актуализируются вопросы улучшения финансовой состоятельности российских компаний. Неэффективность антикризисных мер стали причиной дисбаланса в развитии хозяйственных субъектов, что привело к банкротству менее конкурентоспособных компаний.

В связи с этим, надо отметить, что улучшения финансовых показателей, применение адекватного методического инструментария смогут стать фактором избежания финансовой несостоятельности компании. Текущий экономический кризис, снижение спроса, слабая инвестиционная активность и другие крайне неблагоприятные макроэкономические условия означают, что многие компании несостоятельны, потеряли перспективу своего развития и вошли в стадию банкротства. В такой ситуации крайне необходимо постоянно и систематически отслеживать изменения в финансово-хозяйственной деятельности организации, диагностировать тенденции и закономерности. В работе раскрыты основные методы оценки вероятности банкротства, проведен динамический анализ уровня финансовой несостоятельности в российских и зарубежных компаниях. Представлена интегральная оценка финансовой устойчивости организации, сделаны обоснованные выводы по результатам исследования.

финансовые результаты

банкротство

финансовая устойчивость

1. Любушин Н.П. Экономический анализ: учебник для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит». 3-е изд. М.: ЮНИТИ-ДАНА, 2017. 575 c.

2. Зинченко С.А., Гончаров А.И. Предупреждение банкротства коммерческой организации. Методология и правовые механизмы: монография. М.: Юриспруденция, 2012. 480 c.

3. Шеремет А.Д. Комплексный анализ показателей устойчивого развития предприятия // Экономический анализ: теория и практика. 2014. № 45. С. 2–9.

4. Свердлина Е.Б., Сайбитинова Н.Б. Экономический анализ: практикум для студентов экономического факультета. Омск: Омский государственный университет им. Ф.М. Достоевского, 2015. 164 c.

5. Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 03.07.2016) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 01.01.2018). [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_39331/ (дата обращения: 22.04.2020).

6. Бахарев П.В. Правовые основы проведения процедур банкротства: учебное пособие. М.: Евразийский открытый институт, 2016. 568 c.

7. Тахумова О.В. Методический подход к оценке эффективности ВЭД // Предпринимательство. 2007. № 7. С. 103–106.

8. Тахумова О.В. Инновационные аспекты повышения международной конкурентоспособности российской продукции // Вестник Московского государственного областного университета. 2010. № 4. Серия: Экономика. Серия: Экономика. С. 57–60.

9. Reznichenko S.M. Methodological aspects of assessing factors affecting the sustainable development of the region / Takhumova O.V., Zaitseva N.A., Larionova A.A., Dashkova E.V., Zotikova O.N., Filatov V.V. // Modern Journal of Language Teaching Methods. 2018. Т. 8. № 11. Р. 69–79.

10. Filatov V.V. State management of plastic production based on the implementation of un decisions on environmental protection / Zhenzhebir V.N., Polozhentseva I.V. Kolosova G.M. // Ekoloji. 2018. Т. 27. № 106.

Р. 635–642.

В условиях сложной экономической ситуации большинство российских организаций находятся в сложном финансовом состоянии. Высокие налоговые и процентные ставки банков, а также невзаимные платежи между хозяйствующими субъектами приводят организации к банкротству, т.е. они становятся неплатежеспособными. В критериях массовой несостоятельности компаний и в практической реализации процесса признания несостоятельности почти всех из них первостепенное значение приобретает объективное и четкое изучение предпосылок разорения и причин их преодоления.

Банкротство происходит, в тех случаях, когда в организациях не проводится аналитическая работа по выявлению и предотвращению скрытых тенденций негативного характера. Опираясь на зарубежный опыт, можно сказать, что прогноз банкротства возможен за 2 текущих года до выявления явных признаков. В скрытой фазе возникает момент падения цен организации из-за негативных тенденций как внутри, так и вне фирмы. Собственно, поэтому проблема, связанная с анализом вероятности неудач и способов их преодоления очень актуальна в современных условиях формирования российской экономики.

Цель исследования – проанализировать вероятность банкротства организации, а также текущее состояние обанкротившихся предприятий в современной России и за рубежом, изучить теоретические и практические вопросы, связанные с проблемами банкротства предприятий, его особенностями.

Объектом исследования является предприятие МУП «Теплосети» и данные Статистической бюллетени ЕФРСБ.

При написание научной работы были использованы современные литературные источники отечественных авторов, а также отчетность предприятия МУП «Теплосети» за последние 3 года.

В последние годы кризисная ситуация в России ведет к банкротству множество компаний и предприятий. Стабильность организации на рынке зависит от действенности функционирования системы экономической безопасности в организации, принятия результативных административных решений на базе получения данных об экономическом состоянии предприятия.

Материал и методы исследования

Для предотвращения банкротства организации особое внимание необходимо уделять совершенствованию механизма прогнозирования несостоятельности предприятия [1]. Одной из оценки финансовой состоятельности является своевременное обнаружение вероятных признаков банкротства. Финансовое состояние – это возможность предприятия осуществлять финансирование своей основной деятельности. Стабильное финансирование субъектов хозяйствования возможно при обеспеченности необходимого объема финансовых ресурсов, их целесообразного размещение и целевого использования, достаточной платежеспособности, стабильных взаимоотношений с экономическими партнерами.

Экономическое состояние организации характеризуется использованием и размещением средств, и характером источников их возникновения. Одной из ключевых задач оценки финансового состояния выступает диагностика её состояния с изучением факторов его качественного усовершенствования или ухудшения за определенный период, с учетом разработанных рекомендательных по повышению платежеспособности компании и ее финансовой устойчивости.

В качестве основных задач такой оценки можно выделить:

– прогнозирование финансовых результатов;

– своевременное обнаружение и предотвращение недостатков в финансово-производственной деятельности компании и поиск резервов улучшения его экономического состояния;

– проведение мероприятий, направленных на результативное использование ресурсов организации и усиление его финансового состояния;

Результаты такого анализа дают возможность узнать информацию о возможности организации осуществлять прибыльную деятельность, что гарантирует возможности эффективного формирования и развития бизнеса, сформируют представление об имущественном состоянии, обнаружат источники возмещения существующих обязательств. В практике финансового анализа уже разработана методология оценивания финансовой отчетности [1].

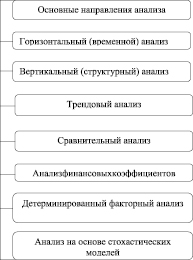

Существует семь основных направлений анализа (рис. 1).

В анализ экономического состояния предприятия входит исследование не только состава, динамики, но и структуры баланса, а также установление его ликвидности и обследование его платежеспособности, определение стабильности экономического развития, деловой активности, диагностику банкротства [6]. Экономический анализ осуществляется с помощью разного вида моделей, предполагающие использование определенной информации.

Рис. 1. Основные направления анализа

Классифицировать виды банкротства предприятий можно следующим образом (рис. 2).

Рис. 2. Виды банкротства

Рис. 3. Процедуры банкротства

Понятие «банкротство» характеризуется, согласно его видам [4]:

1) Техническое банкротство заключается в превышении кредитов над долгами, а сумма активов существенно превышает объем его финансовых результатов;

2) Реальное банкротство характеризуется абсолютной неспособностью организации восстановить свою платежеспособность и экономическую устойчивость, из-за чего в дальнейшем оно объявляется юридически банкротом;

3) Умышленное банкротство заключается в преднамеренном причинении предприятию экономического ущерба.

Одной из процедур является финансовое оздоровление, оно используется для экономического оздоровления платежеспособности и закрытия задолженности, вводится определением арбитражного суда на основании постановления кредиторов в период не более двух лет.

В процедуру наблюдение входит установление в отношении должника дополнительные ограничения и обязанности, а в частности, органы управления должника не имеют права без письменного соглашения временного управляющего подписывать сделки.

Мировое соглашение, как процедура, может использоваться на любом этапе рассмотрения процесса банкротства организации. Оно исполняется путем достижения соглашения между кредиторами и должником, после чего утверждается арбитражным судом при погашении задолженности кредиторов первой и второй очереди [3].

Результаты исследования и их обсуждение

На рис. 4 представлена динамика банкротства организаций в Российской Федерации.

По данным диаграммы можно сделать вывод, что количество банкротства в России за анализируемый период снизилось до 2971 компаний в 2020 году. Максимальное количество достигало 3680 компаний, а минимальное 2380 компаний.

На сегодняшний день процесс банкротства российских компаний набирает силу. Рассмотрим табл. 1, где представлены крупнейшие юр. лица-банкроты в стране (2019 г.).

Институт банкротства предусмотрен практически во всех развивающихся странах. В России и за рубежом он имеет сходные правовые условия и характеристики, сформированные под влиянием международных отношений, а также отдельных социально-политических факторов. Основы российского законодательства о банкротстве соответствуют правовым нормам, действующим в Канаде, США, Великобритании и многих других странах. В соответствии с установленными англосаксонскими правовыми системами, процедуры банкротства проводятся под эгидой суда с помощью арбитра.

Рис. 4. Динамика банкротства организаций в Российской Федерации

Крупнейшие юр. лица-банкроты в стране (2019 г.)

Источник: vaael.ru

Методы анализа банкротства организаций

Цель и этапы анализа банкротства предприятия

Основной целью анализа вероятности возникновения несостоятельности (банкротства) коммерческих организаций является разработка мероприятий по снижению риска возникновения банкротства и восстановлению платежеспособности и финансовой устойчивости компании.

Система комплексной оценки анализа вероятности возникновения несостоятельности (банкротства) коммерческой организации состоит из следующих основных этапов:

— анализ текущего состояния деятельности организации: оценка финансовой устойчивости; платежеспособности; ключевых показателей, характеризующих вероятность возникновения банкротства;

— оценка конкурентных преимуществ компании, ее положения на рынке, сильных и слабых сторон ее деятельности.

Как отмечает Никонова Н.В. и Гамулинская Н.В., «существуют два основных подхода при оценке вероятности банкротства организаций: нормативный и интегральный, не смотря на различие в последовательности и методике расчета показателей, их суть сводится к диагностированию степени близости организации к банкротству».

В свою очередь в экономической практике существует множество подходов к оценке вероятности возникновения несостоятельности (банкротства) коммерческих организаций, которые выражены в различных методиках, представленных российскими и зарубежными авторами. Основные методики оценки вероятности возникновения несостоятельности (банкротства) коммерческих компаний представлены ниже.