Базовая информация относительно имущества и финансового состояния компании отражается в бухгалтерском балансе. Эта форма отчетности показывает денежный эквивалент существующих средств организации за выбранный отрезок времени. Для классификации финансовых отчетов используют множество критериев, например, сроки составления, рассматриваемые периоды хозяйственной деятельности, объемы информации. По способу очистки показателей бухучета выделяют баланс-брутто и баланс-нетто.

Определение

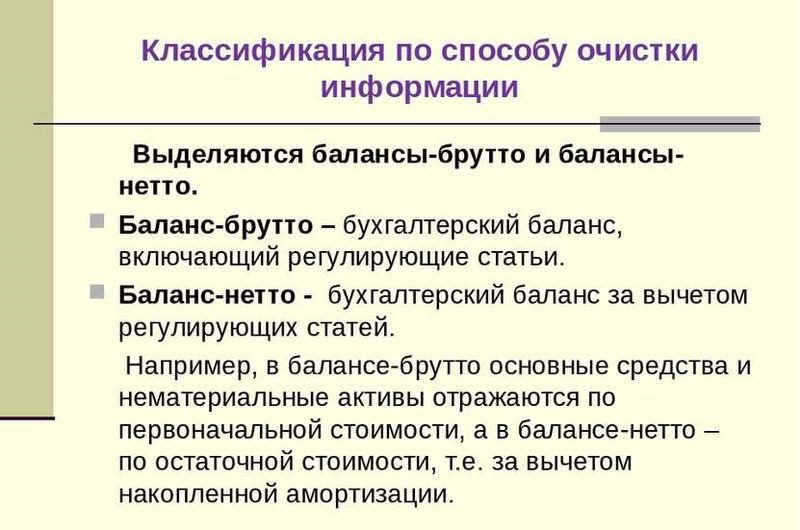

Под балансом-брутто подразумевают форму бухотчетности, в которой показатели указаны с включением регулирующих статей. Все позиции такого отчета показаны как простое суммирование:

- остатков по дебету;

- остатков по кредиту.

Такой способ подведения итогов финансовой деятельности отличается дублированием данных — валюта завышается на сумму долей, учтенных дважды.

Расчеты по нетто-стоимости — это установление «чистой» оценки имущественной массы компании. Из отчетности исключаются регулирующие величины или регуляторы, которые в последующем должны быть расшифрованы в дополнительных пояснениях. В полной мере понять, что представляет собой баланс-нетто, возможно лишь после ознакомления с особенностями статьи баланса как отдельной структурной составляющей отчета.

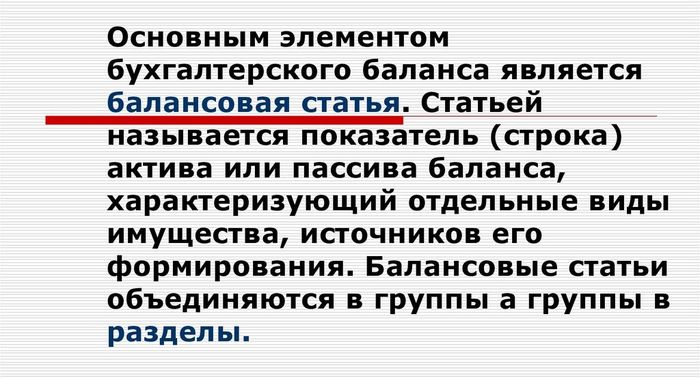

Рисунок 1. Определение балансовой статьи

Важно. Балансовые регулирующие величины состоят из основных и контрарных статей. Первые формируются из неубывающих показателей, используемых для оценки объекта. Вторые — уточняют конечную стоимость. Контрарные регуляторы расцениваются в качестве дополнения к основной статье.

Для примера можно рассмотреть позицию «Основные средства», которая предусматривает 3 пункта:

- основной, характеризующий первоначальную стоимость;

- контрарный, что показывает степень износа;

- уточненный — демонстрирует окончательную стоимость объекта.

Применение на практике

До 1992 года в России действовала форма систематизации бухгалтерских ведомостей, которая предусматривала проведение учета по брутто-оценке. Однако постепенно нетто-расчеты стали вытеснять предыдущий порядок. Такая тенденция объясняется особенностью применения обоих методов отчетности.

Брутто-баланс в современном бухучете часто рассматривается как начальный этап на пути к оформлению окончательной учетной документации. Этот вариант лучше подходит для использования в научных целях или для поиска путей совершенствования функций информационных записей в бухгалтерии.

Рисунок 2. Классификация по способу очистки информации

Бухгалтерская сводка, выполненная по брутто-расчету, может быть некорректно истолкована субъектами без специальных знаний:

- руководителями компаний;

- топ-менеджерами;

- инвесторами;

- кредиторами.

Именно поэтому считается, что нетто-баланс более понятный и доступный для восприятия не только специалистами, но и лицами без особых навыков в области бухучета.

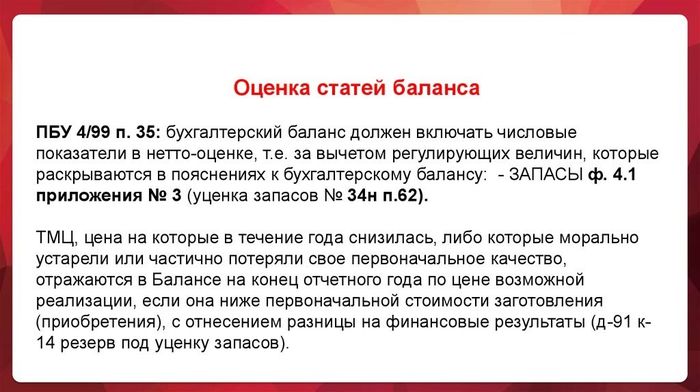

Обратите внимание. Необходимость применения именно нетто-оценки для подготовки обязательных отчетов следует из ряда нормативных актов, например:

- п. 23 и п. 35 ПБУ 4/99, утвержденных 06.07.1999 Приказом Минфина РФ №43н;

- п. 7 Порядка определения стоимости чистых активов, утвержденного 28.08.2014 №84н.

Рисунок 3. Оценка балансовых показателей

Отличия нетто и брутто-баланса

Главным отличием баланса-брутто выступает то, что в такой отчетности сохраняются регулирующие статьи, а точнее их контрарные показатели. Для получения нетто-оценки проводится «очистка» данных — осуществляется вычет дополнительных регуляторов.

Термин «нетто» происходит от слова «чистый». Такой вид расчетов позволяет получить информацию о реальной картине финансового состояния предприятия. Подготовка данных о размере валюты по типу брутто имеет развернутый вид, но подвергается завышению через дубляж определенных балансовых статей.

Правила и порядок составления баланса

Подготовка бухгалтерской отчетности — это процедура, которая проходит согласно определенным правилам. Порядок оформления документации зависит от выбранного типа отчета.

Баланс-нетто

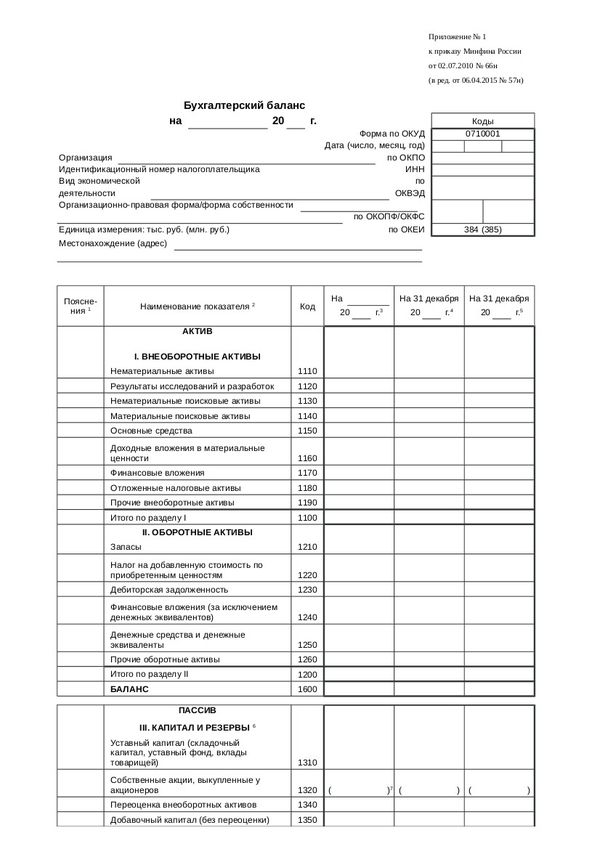

Приказом Минфина №66н от 02.07.2010 утверждена форма бухгалтерского баланса, которая является обязательной для большинства типов организаций. Предложенный в законодательном акте образец — это именно нетто-баланс, поэтому при подготовке такого документа нужно опираться на действующие нормативные акты.

Рисунок 4. Форма, утвержденная Приказом Минфина №66н от 02.07.2010, — это именно баланс нетто

Для осуществления расчетов по нетто-оценке нужно провести «очистку» определенных позиций. Перечень для проведения исключения состоит, в частности, из следующих позиций:

- амортизации нематериальных активов;

- амортизации основных средств;

- финансовых вложений.

Пример.

- «Нематериальные активы», код 1110, заполняется по формуле:

где Дт04 — дебетовое сальдо, актуальное для счета 04 «Нематериальные активы»;

Кт05 — кредитовое сальдо, актуальное для счета 05 «Амортизация НМА».

- «Основные средства», код 1150, определяется по следующему алгоритму:

где Дт01 — дебетовое сальдо «Основные средства»;

Кт02 — кредитовое сальдо «Амортизация ОС».

- «Финансовые вложения», код 1170, подсчитывают по такой схеме:

где Дт58 — это значение дебетового сальдо по позиции «Финансовые вложения»;

Кт59 — сумма кредитного сальдо по счету «Резервы под обесценение ФВ».

Кроме того, в отчетности по типу нетто не отражают резервы под обесценение товарно-материальных ценностей. Эти показатели снижают цену запасов, к категории которых они отнесены. К примеру, именно по такой схеме уменьшается сальдо строк:

- «Готовая продукция», 43;

- «Материалы», 10;

- «Товары», 41.

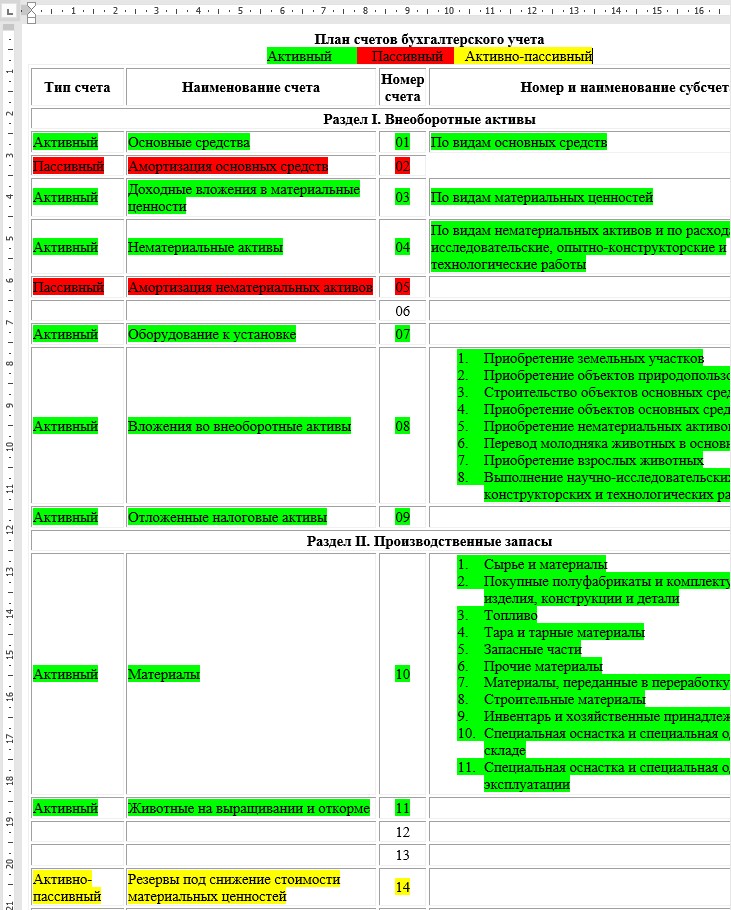

Рисунок 5. План счетов бухучета

Последняя статья 41 также уменьшается на объемы торговых наценок, которые указаны по кредиту под кодом 42.

Дебиторская задолженность, учитываемая в позиции 62 «Расчеты с покупателями и заказчиками», уменьшается на сумму резервов по сомнительной задолженности. Последний показатель отражен по кредитовому счету 63.

Баланс-брутто

Действующие законы не содержат единой утвержденной формы, по которой проводится брутто-расчет. Если возникла необходимость подготовить отчетную документацию в таком формате, то организация самостоятельно устанавливает порядок и правила оформления.

Баланс-брутто — это бухгалтерский баланс, при составлении которого в отчете отмечают сальдо контрарных счетов. Поэтому для получения документа такого типа, по сути, нужно разработать детализированную форму нетто-оценки, то есть показать все регулирующие статьи.

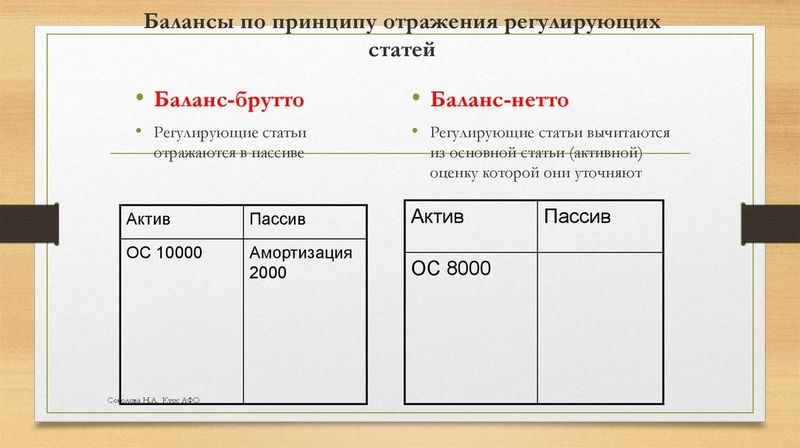

Пример. Исходные данные:

- стоимость основных средств 200 000 руб.;

- амортизация — 100 000 руб.

В брутто-отчете показатели будут выглядеть так:

- ОС — 200 000;

- амортизация — 100 000.

По нетто-расчетам аналогичная информация представляется так:

ОС — 100000 руб. (200 000 – 100 000 = 100 000).

Рисунок 6. Порядок отражения регулирующих статей в балансах брутто и нетто

Особенности разных форм отчетности

Брутто и нетто-расчеты характеризуются рядом специфических особенностей. Если речь идет о ведомостях брутто, то среди главных признаков можно выделить следующие:

- не включают регулирующие статьи;

- используются преимущественно в научных целях;

- все бухгалтерские данные показываются в соответствующих сторонах отчетности.

- разрабатывается без включения регулирующих статей;

- наглядно демонстрирует реальную стоимость имущества компании;

- отдельные данные бухучета взаимно зачитываются между собой.

Главное отличие нетто-оценки заключается в том, что именно такой механизм подготовки баланса действующими нормативными актами признается обязательным для практичного применения.

Источник: urist-bogatyr.ru

Бухгалтерский баланс

1. Остаток предоставленных организации средств за счет бюджетных источников отражается в бухгалтерском балансе по статье:

а) «Доходы будущих периодов»; В каком разделе бухгалтерского баланса отражается сумма накопленных расходов по научно-исследовательским, опытно-конструкторским и технологическим работам? в) «Внеоборотные активы». Что характеризует бухгалтерский баланс организации? б) финансовое положение организации на отчетную дату; В чем состоит основное отличие вступительного баланса от операционного? в) в способе оценки статей, характеризующих хозяйственные средства организации.

Бухгалтерский баланс, в котором отсутствуют регулирующие статьи, называется: б) баланс-нетто; Сколько разделов включает операционный бухгалтерский баланс? в) 5. В зависимости от источника составления бухгалтерские балансы подразделяются на: а) инвентарные, книжные, генеральные; Бухгалтерский баланс содержит информацию о финансовом положении организации по состоянию: в) на отчетную дату. По какой стоимости отражается в бухгалтерском балансе амортизируемое имущество? б) по остаточной стоимости; В какой оценке отражаются в бухгалтерском балансе собственные акции, выкупленные у акционеров? в) по цене приобретения.

В какой оценке отражается в бухгалтерском балансе задолженность по полученным организацией кредитам и займам? б) в сумме фактически полученных займов и кредитов с учетом причитающихся по состоянию на отчетную дату процентов к уплате; Отражать в бухгалтерском балансе «свернутый» остаток по счетам допускается для счетов: в) 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» В составе какой группы статей бухгалтерского баланса отражается задолженность бюджета перед организацией по налогу на добавленную стоимость? а) «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)»; Сальдо каких счетов отражается по статье бухгалтерского баланса «Готовая продукция и товары для перепродажи»? б) 41 «Товары» (за вычетом сальдо счета 42 «Торговая наценка») и 43 «Готовая продукция»; По какой статье бухгалтерского баланса организация должна отражать остаток по счету 07 «Оборудование к установке»? а) «Незавершенное строительство»; Как должна группироваться кредиторская задолженность организации в ликвидационных балансах? б) в соответствии с очередностью удовлетворения требований кредиторов, установленной законом; Рекомендуемая приказом Минфина России № 67н от 22.07.2003 типовая форма бухгалтерского баланса это: б) сальдовый баланс; Как определяется в годовом бухгалтерском балансе показатель дебиторской задолженности покупателей и заказчиков, если организацией начислен резерв по сомнительным долгам? в) исходя из величины дебиторской задолженности по данным учета, уменьшенной на сумму резерва. Организация 20 декабря 2001 года получила кредит банка сроком на 4 года.

По какой статье сумма задолженности по данному кредиту должна быть отражена в годовом бухгалтерском балансе на 31 декабря 2004 года? б) «Займы и кредиты (краткосрочные)»; В бухгалтерском балансе сопоставляются: в)активы, обязательства и собственный капитал. Какой принцип бухгалтерского учета реализуется с помощью бухгалтерского баланса? б) имущественной обособленности; Российская типовая форма бухгалтерского баланса предполагает расположение активов: б) по возрастанию ликвидности (от менее ликвидных статей к более ликвидным); Особенностью сводного баланса является: а) включение в баланс данных об активах и обязательствах подразделений организации, выделенных на отдельные балансы; Особенностью операционного баланса является: б) наличие статей, характеризующих распределение доходов и расходов по периодам; Составлению годового бухгалтерского баланса должна предшествовать: б) инвентаризация имущества и обязательств, включая резервы; Показатель задолженности учредителей по вкладам в уставный капитал организации отражается по группе статей: а) «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)»; Остаток по балансовому счету 29 «Обслуживающие производства и хозяйства» включается в состав статьи бухгалтерского баланса: в) «Затраты в незавершенном производстве».

Баланс производственного кооператива включает статью:в) «Паевой фонд». По какой статье баланса отражается остаток начисленного резерва на оплату предстоящих б) «Резервы предстоящих расходов»; . Где отражается стоимость товаров, принятых организацией на комиссию? в) в справке о наличии ценностей, учитываемых на забалансовых счетах.

Отчет о прибылях и убытках В каком нормативном акте приведено определение достоверной и полной бухгалтерской отчетности? б) в Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» (4/99); Назовите источник информации для определения показателя «Внереализационные доходы» отчета о прибылях и убытках (форма № 2): в) данные аналитического учета по счету 91/1 «Прочие доходы». В какой оценке в отчете о прибылях и убытках (форма № 2) отражается выручка организации от продажи товаров (продукции, работ, услуг) за отчетный период? б) в оценке нетто, за исключением НДС, акцизов и аналогичных обязательных платежей; При продаже прочего имущества по строке «Прочие операционные доходы» в отчете о прибылях и убытках (форма № 2) отражается: в) выручка от продажи имущества за минусом налога на добавленную стоимость.

Доходы в виде дивидендов, подлежащие получению от других организаций, в отчете о прибылях и убытках (форма № 2) отражаются по строке: б) доходы от участия в других организациях; Расходы в виде процентов за пользование займами, предоставленными другими организациями, в отчете о прибылях и убытках (форма № 2) отражаются по строке: а) проценты к уплате; По строке «Внереализационные доходы» отчета о прибылях и убытках (форма № 2) отражаются: а) прибыль прошлых лет, выявленная в отчетном году; Как определяется величина условного расхода по налогу на прибыль? а) путем умножения бухгалтерской прибыли (убытка) до налогообложения на ставку налога на прибыль; Как определяется величина базовой прибыли (убытка) на одну акцию? в) как отношение базовой прибыли к средневзвешенному количеству обыкновенных акций, находящихся в обращении. Отчет о прибылях и убытках (форма № 2) не содержит характеристики: б) изменения собственного капитала организации за отчетный период; Продолжите фразу «Показатели отчета о прибылях и убытках формируются на основе. »: б) данных о доходах и расходах, признаваемых в бухгалтерском учете; Укажите вид доходов, включаемый в состав операционных доходов: в) проценты к получению.

Внереализационные доходы и связанные с ними расходы могут включаться в отчет о прибылях и убытках в свернутом виде, если они: в) возникли в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, и не являются существенными для характеристики финансового положения организации. Какие из нижеприведенных видов событий после отчетной даты могут быть включены в показатели отчета о прибылях и убытках? б) обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или нарушения законодательства при осуществлении деятельности организации, которые ведут к искажению бухгалтерской отчетности за отчетный период; Какой показатель связывает отчет о прибылях и убытках и бухгалтерский баланс? а) отложенные налоговые активы и обязательства; Чему равен показатель коммерческих расходов торговой организации, отражаемый по строке «Коммерческие расходы» отчета о прибылях и убытках? а) обороту по дебету счета 90/2 «Себестоимость продаж» и кредиту счета 44 «Расходы на продажу»; О каком виде доходов и расходов организации преимущественно раскрывается информация в Расшифровке отдельных прибылей и убытков? в) внереализационных.

Прибыль, полученная организацией от участия в совместной деятельности, признается: б) операционным доходом; Отчет о движении денежных средств Отчет о движении денежных средств (форма № 4) характеризует: б) изменение в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности; К какому виду деятельности для целей составления отчета о движении денежных средств относится поступление денежных средств от продажи готовой продукции? а) к текущей деятельности; К какому виду деятельности для целей составления отчета о движении денежных средств относится выбытие денежных средств в связи с приобретением нематериальных активов? в) к инвестиционной деятельности. Прямым методом отчет о движении денежных средств составляется: а) на основании данных о поступлении и расходовании денежных средств, отраженных на счетах учета денежных средств; Каким образом производится корректировка чистой прибыли организации на сумму амортизационных отчислений при косвенном методе составления отчета о движении денежных средств? б) чистая прибыль увеличивается на сумму амортизационных отчислений; Дайте наиболее точное определение. «Инвестиционная деятельность — это …»: б) деятельность, связанная с приобретением (созданием) основных средств, нематериальных и других внеоборотных активов, осуществлением долгосрочных финансовых вложений, а также реализацией указанных видов внеоборотных активов; Дайте наиболее точное определение. «Финансовая деятельность — это …»: а) деятельность, приводящая к изменению величины и состава собственного капитала организации, заемных средств; Сводная и консолидированная бухгалтерская отчетность Как определяется величина статьи «Деловая репутация дочерних обществ» в сводном (консолидированном) бухгалтерском балансе? а) как разница между балансовой оценкой у головной организации финансовых вложений в дочернее общество и стоимостной оценкой доли участия головной организации в уставном капитале дочернего общества; Какие доходы и расходы не включаются в сводный (консолидированный) отчет о прибылях и убытках группы при объединении бухгалтерской отчетности головной организации и дочерних обществ? б) любые доходы и расходы, возникающие в результате операций между головной организацией и дочерними обществами, а также между дочерними обществами одной головной организации; Какие данные о зависимых обществах включаются в сводную (консолидированную) бухгалтерскую отчетность? в) показатель, отражающий стоимостную оценку участия головной организации в зависимом обществе; показатель, отражающий долю головной организации в прибылях или убытках зависимого общества за отчетный период. Бухгалтерская отчетность дочернего общества может не включаться в сводную (консолидированную) бухгалтерскую отчетность, если: в) головная организация приобрела более 50% доли в уставном капитале дочернего общества на краткосрочный период с целью последующей перепродажи. В каком объеме составляется сводная (консолидированная) бухгалтерская отчетность? а) отчетность включает сводный бухгалтерский баланс и сводный отчет о прибылях и убытках; Кто подписывает сводную (консолидированную) бухгалтерскую отчетность? а) руководитель и главный бухгалтер головной организации; Где в консолидированном бухгалтерском балансе располагается статья «Доля меньшинства»? б) за итогом раздела «Капитал и резервы»; В какие сроки составляется сводная (консолидированная) б) не позднее 30 июня следующего за отчетным года или в сроки, установленные учредительными документами; Доля меньшинства в консолидированном бухгалтерском балансе возникает: а) при приобретении менее 100% капитала дочернего общества; Какой нормативный акт устанавливает порядок составления сводной отчетности? б) Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99; Чем отличается сводная бухгалтерская отчетность от консолидированной? в) сводная отчетность объединяет отчеты по головной организации и ее подразделений, выделенных на отдельный баланс; консолидированная — головной организации и ее дочерних и зависимых обществ. Какая доля участия головной организации в уставном капитале (голосующих акциях) другой организации является основанием для признания последней в качестве дочернего общества? г) 50-100 %. Индивидуальная отчетность каких из нижеуказанных организаций подлежит включению в консолидированную отчетность? б) дочерних организаций, доли в которых приобретены головной организацией на срок, превышающий один год; Показатель доли меньшинства в нераспределенной прибыли (непокрытом убытке) отражается в следующих формах консолидированной бухгалтерской отчетности: б) в консолидированных бухгалтерском балансе и отчете о прибылях и убытках;

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Баланс брутто и баланс нетто

К статьям, подлежащим регулированию в целях составления баланса-нетто, следует относить: все счета износа (амортизации), все счета вычетов и все счета наценок (см. таблицу). Таким образом, сальдо контрарных счетов переносятся в отчетный баланс . В результате мы получаем баланс-нетто – баланс, не содержащий лишних стоимостей и вместе с тем, .

Современная трактовка бухгалтерских понятий баланс-брутто и баланс-нетто бывает неоднозначной. Так, очень часто их главной отличительной особенностью называют наличие регулирующих статей в балансе-брутто и отсутствие таковых в балансе-нетто.

Но, это не совсем так. Для того чтобы бухгалтерский баланс был представлен как баланс-нетто, его следует привести к соответствующему виду одним из двух способов: либо путем включения в форму баланса контрарных статей, которые в валюту баланса не входят, либо сальдо контрарных счетов учесть вместе с основными счетами и представить соответствующие показатели в свернутом виде. Есть еще третий, наиболее распространенный способ — смешанный, который заключается в том, что часть требующих регулирования статей баланса-нетто вместе с регулирующими статьями, а часть – без таковых, т. е. приведенными еще на стадии подготовки к работе по составлению баланса. Официально утвержденная форма баланса предусматривает именно последний из названных способов.

Регулирующие балансовые статьи в свою очередь состоят из статей, её формирующих. Это статьи:

- основные, отражающие неубывающие показатели оценки объектов бухгалтерского учета (статьи прямого регулирования);

- контрарные, уточняющие величину оценки основных статей до их остаточного значения – остаточной стоимости (статьи контрарного регулирования).

При этом контрарные регулирующие статьи рассматриваются как дополнение к соответствующей основной статье. А статьи, к которым это регулирование относится, могут называться уточненными, – они и включаются в валюту баланса. Примером может служить статья «Основные средства», представленная в бухгалтерском балансе тремя статьями: двумя регулирующими (первоначальная стоимость – это основная статья, износ – дополнительная или контрарная) и одной уточненной (остаточная стоимость), которая и есть балансовой статьей. Уточненная оценка показателя по балансовой статье равна алгебраической сумме показателей по статьям прямого и контрарного регулирования.

Поэтому формулировки, – а такие довольно часто встречаются даже в словарях, толкующих понятия, – типа «Баланс нетто – это бухгалтерский баланс, включающий числовые показатели за вычетом регулирующих величин(!). » нельзя считать корректными или даже сколько-нибудь объясняющими понятие баланса-нетто. Нельзя вычесть регулирующую величину, можно и нужно – лишь контрарную её часть.

Само понятие контрарной статьи возникло в связи с необходимостью составления баланса-нетто. Баланс, который является отрегулированным до реальной величины активов, капитала и обязательств (т. е. до их остаточного значения), не может называться балансом-брутто. Проще говоря, ни одна статья не может считаться регулирующей, если она ничего не регулирует. Точно так же выглядят некорректными утверждения о том, что баланс-брутто – это баланс, включающий регулирующие статьи.

Баланс-брутто – это бухгалтерский баланс, в котором статьи, отражающие некоторую оценочную долю в других, связанных с ними, статьях, не выступают как контрарные, поскольку все статьи такого баланса показаны как результат простого сложения всех дебетовых остатков и простого сложения всех кредитовых остатков по счетам.

Такой способ составления бухгалтерского баланса приводит к завышению его валюты ровно на сумму дважды учтенных долей в соответствующих стоимостях. Однако, это завышение мнимое, т. к. профессионал, благодаря умению читать баланс, всегда может верно его оценить. Чего нельзя сказать о неподготовленных пользователях – инвесторах, кредиторах и других лицах, которым адресована финансовая отчетность в соответствии с современными целями бухгалтерского учета.

Образцом баланса-брутто можно считать бухгалтерский баланс, который составлялся по форме, действовавшей в нашей стране до 1992 года. Далее был осуществлен постепенный переход от баланса-брутто до баланса-нетто. «Первой ласточкой» был перенос сальдо статьи «Износ» («Амортизация») из пассива в актив и туда же сальдо счета торговой наценки, затем было перенесено из актива в пассив сальдо убытков. Со временем появились и другие контрарные счета, а с ними и контрарные (отрицательные) статьи в соответствующих разделах баланса. Так появился удобный для внешних пользователей бухгалтерский баланс, называемый балансом-нетто.

Баланс-нетто – это бухгалтерский баланс, в котором статьи, отражающие некоторую оценочную долю в других, связанных с ними, статьях, показаны в качестве отдельной регулирующей статьи, либо присоединены к связанным с ними статьям алгебраическим сложением противоположных по значению величин.

Контрарная статья – статья, отражающая некоторую оценочную долю в других статьях баланса. Контрарные статьи могут быть контрактивными и контрпассивными. В балансе такие статьи показываются с отрицательным знаком (по форме – в скобках).

Контрарный счет – счет, по своему содержанию относящийся к определенному классу или отдельной группе взаимосвязанных счетов, но являющийся противоположным к ним по значению. Так, контрарные счета пассивных классов могут иметь только дебетовые сальдо и называются контрпассивными, а контрарные счета активных классов могут иметь только кредитовые сальдо и называются контрактивными.

Впервые контрарные счета ввел в учетную практику Бертран Франсуа Баррем в 1682г. Много позже другой представитель французской бухгалтерской мысли Жан Батист Дюмарше (1874 – 1946) все контрарные счета четко разделил на резервы и регулятивы.

Как уже упоминалось, действующая отчетная Форма №1 «Баланс» и есть форма Баланса-нетто. Для того чтобы составить Баланс-брутто, следует представить Баланс-нетто в развернутом виде, т.е. дополнить его регулирующими (ранее элиминированными) статьями. В первую очередь это относится к статьям амортизируемых внеоборотных активов.

| Нематериальные активы |

| Остаточная стоимость |

| Первоначальная стоимость |

| Износ |

| Основные средства |

| Остаточная стоимость |

| Первоначальная стоимость |

| Износ |

Сумму накопленной амортизации (она, по действующим правилам, равна износу) основных средств и нематериальных активов, поскольку в Балансе-брутто эти активы показываются в первоначальной оценке, – следует перенести в Пассив, в раздел III «Капитал и резервы». Нужную строку вписать, или прибавить к общей сумме резервов. В итоге баланс не нарушится, лишь итоговая сумма (валюта баланса) увеличится на сумму амортизации внеоборотных активов.

Далее, по аналогичной схеме, показывают статьи определенных видов оборотных (текущих) активов. Так, если речь идет о Балансе торгово-розничного предприятия, где товары учитываются по цене их продажи (т.е. с учетом нереализованной торговой маржи-наценки), а дебиторская задолженность содержит некоторую долю сомнительных долгов – соответствующие строки баланса представляют в следующем виде:

| Товары |

| Себестоимость |

| Продажная стоимость |

| Торговая наценка |

| Дебиторская задолженность |

| Чистая реализационная стоимость |

| Первоначальная стоимость |

| Резерв сомнительных долгов |

Поскольку товары и дебиторская задолженность в Балансе-брутто должны быть представлены в оценке, включающей, соответственно, торговую наценку и резерв сомнительных долгов, то суммы по этим двум статьям переносятся в Пассив, в раздел III «Капитал и резервы». Нужную строку в каждом случае вписать.

Затем, если статьи с противоположным знаком есть и в Пассиве, – например, такие как Непокрытые убытки, Изъятый капитал, Дисконт по обязательствам (облигационным и необлигационным) – сальдо этих счетов (статей) следует перенести в Актив. В какой из разделов записать – зависит от продолжительности срока, в течение которого планируется полное покрытие убытков окончательное погашение соответствующих обязательств.

Перечень контрарных балансовых статей/счетов

| Износ (амортизация) внеоборотных активов | Отражает естественное уменьшение стоимости внеоборотных активов в процессе их эксплуатации и вследствие физического и морального старения. Одновременно является показателем резерва на восстановление таких активов. |

| Отрицательный гудвилл | Отражает отрицательную разницу между стоимостью приобретения предприятия в целом и совокупной стоимостью его чистых активов, каждый из которых по состоянию на дату приобретения оценено по справедливой стоимости. |

| Торговая наценка | Отражает величину валовой прибыли (маржинального дохода), запланированной к получению в будущем от продажи приобретенного с этой целью товара. |

| Резерв сомнительных долгов | Отражает резервы, созданные на покрытие текущей задолженности покупателей и заказчиков, которую, вероятно, не будет погашена по договору. |

| Непокрытые убытки | Отражает убытки, понесенные предприятием в процессе ведения всех видов деятельности в предыдущих периодах. |

| Прибыль, использованная в отчетном периоде | Отражает часть нераспределенной прибыли, направленного на целевые выплаты и на создание определенных резервов |

| Изъятые акции, вклады и паи | Отражает стоимость акций собственной эмиссии, выкупленных у акционеров и удерживаемых до их ликвидации или повторного размещения на рынке. |

| Неоплаченный капитал (Дебиторская задолженность по вкладам участников) |

Отражает сумму вкладов в уставный капитала к получению от участников/учредителей, иначе говоря, дебиторскую задолженность, которую надлежит погасить, чтобы вложенный уставный капитал равнялся объявленному. |

| Доля перестраховщиков в технических резервах | Отражает долю перестраховщиков в технических резервах, начисленную согласно условиям договоров, переданным в перестрахование. |

| Доля перестраховщиков в резервах по страхованию жизни | Отражает долю перестраховщиков в резервах по страхованию жизни, начисленную согласно условиям договоров, переданным в перестрахование. |

| Дисконт по выпущенным облигациям | Отражает разницу между нарицательной и продажной стоимостью облигаций в случае продажи их со скидкой. |

К статьям, подлежащим регулированию в целях составления баланса-нетто, следует относить: все счета износа (амортизации), все счета вычетов и все счета наценок.

Таким образом, сальдо контрарных счетов переносятся в отчетный баланс: одни в паре с основной статьей, выступая при этом отдельной регулирующей статьей, другие – как свернутое сальдо счетов одной группы. В результате мы получаем баланс-нетто – баланс, не содержащий лишних стоимостей и вместе с тем, благодаря наличию в нем «парных статей», содержащий необходимую информацию о первоначальных стоимостях.

И последнее. Не следует пытаться найти форму Баланса-брутто. Таковой, официально утвержденной, попросту не существует. Форму Баланса-брутто, при потребности, строят самостоятельно. В крайнем случае, если не получается составить Баланс-брутто по форме – представьте Баланс в виде двух столбиков: дебетовые сальдо (Актив) и кредитовые сальдо (Пассив) всех счетов.

Это и будет искомый результат – Баланс-брутто. Во всяком случае, безошибочным окажется одно, но главное – валюта баланса брутто. А, для того чтобы расположить правильно статьи Баланса-брутто, достаточно запомнить следующее:

- Все статьи, которые при составлении Баланса-брутто приходится переносить из Актива в Пассив, находят свое место в раздел III «Капитал и резервы». Активов, часть оценки которых являются обязательствами, практически не существует. Если только не считать обязательствами скидки, каковые, возможно, будут предоставлены должникам. Т.е. следует внимательно проработать тему дебиторской задолженности, как по товарам, работам, услугам, так и по векселям при наличии намерения последние продать (передать к учету в банк).

- Все статьи, которые при составлении Баланса-брутто приходится переносить из Пассива в Актив, как правило, находят свое место в раздел I «Внеоборотные активы». Но только как правило. Потому что могут быть и исключения. Например, если непокрытые убытки ожидают покрытия в текущем году, такие убытки есть смысл показать среди текущих активов. То же самое относится и к сальдо дисконта по обязательствам, и к сальдо изъятого капитала, если, соответственно, погашение обязательств и повторное размещение изъятых акций ожидается в текущем году.

Источник: buhlabaz.ru