92. В процессе анализа хозяйственной деятельности информация проходит аналитическую обработку:

• выявляются недостатки, ошибки, неиспользованные возможности, перспективы развития бизнеса

• определяется влияние различных факторов на величину результативных показателей

• производится сравнение достигнутых результатов производства с данными за предшествующие периоды деятельности предприятия, с показателями других предприятий аналогичной сферы деятельности, со среднеотраслевыми данными по стране

93. Внеучетные источники информации для анализа хозяйственной деятельности могут включать:

• данные маркетинговых исследований

• информация в базах данных Госкомстата

• хозяйственно-правовые документы организации

94. Международные стандарты анализа отчетности предприятия рекомендуют следующие приемы анализа:

• «чтение» отчетности и анализ абсолютных показателей

• структурный, трендовый анализ и анализ с помощью финансовых коэффициентов

• факторный анализ и рассмотрение показателей в динамике за несколько лет или хотя бы на начало и конец отчетного периода

95. Международные стандарты рекомендуют следующие подходы к проведению анализа отчетности:

• «чтение» бухгалтерской отчетности

• сравнение данных организации в динамике и с данными фирм-конкурентов

• сравнение данных организации с показателями ее бизнес-плана

96. Международные стандарты финансовой отчетности рекомендуют методику анализа финансовой отчетности, включающую:

• определение влияния различных факторов на величину результативных показателей

• расчет финансовых коэффициентов по данным финансовой отчетности

• сравнение достигнутых результатов с данными за предшествующие периоды деятельности предприятия, с показателями других предприятий аналогичной сферы деятельности, со среднеотраслевыми данными

97. Методика анализа бухгалтерской отчетности для целей управления предприятием должна содержать следующие составные элементы:

• определение показателей для достижения поставленных целей

• определение способов получения информации и ее обработки

• установление периодичности и сроки проведения анализа

98. Наиболее информативными формами отчетности предприятия для анализа, диагностики и оценки его финансового состояния служат:

• бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2)

99. Оборотные средства предприятий и организаций могут включать:

• материалы и готовую продукцию

100. Объектами изучения анализа бухгалтерской финансовой отчетности предприятия являются:

• экономические показатели, отражающие результаты деятельности, финансовое состояние, производство и продажу, использование мощностей и имеющихся резервов

101. Основные группы пользователей информации, получаемой в результате анализа бухгалтерской отчетности на предприятии:

• налоговые органы, собственники, руководители и работники предприятия, поставщики и заказчики, инвесторы, органы антикризисного управления

102. Полный анализ отчетности базируется на данных:

• учетных, внеучетных и плановых источников

103. Пользователи результатов анализа бухгалтерской отчетности, непосредственно заинтересованные в работе хозяйствующего субъекта — это:

• акционеры и менеджеры

• деловые партнеры

• инвесторы и кредиторы

104. Пользователи результатов анализа бухгалтерской отчетности, непосредственно не заинтересованные в работе хозяйствующего субъекта — это:

• аудиторские фирмы и консалтинговые компании

105. Пояснительная записка к бухгалтерской отчетности содержит:

• текстовую интерпретацию результатов хозяйственной деятельности и их анализ

Источник: oltest.ru

Научная электронная библиотека

Бухгалтерский баланс – главная форма финансовой отчетности. Баланс служит основным источником информации для анализа финансового положения организации. Он представляет собой детализированный перечень в стоимостной оценке имущества организации (активы) и источников их возникновения (пассивы).

Баланс позволяет определить на отчетную дату состав и структуру имущества организации, ликвидность и оборачиваемость текущих активов, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности, кредитоспособность и платежеспособность организации. Данные баланса позволяют оценить эффективность размещения капитала организации, его достаточность для текущей и предстоящей хозяйственной деятельности, размер и структуру заемных источников, а также эффективность их привлечения.

Чтение бухгалтерского баланса дает возможность:

– получить значительный объем информации об организации;

– определить степень обеспеченности организации собственными оборотными средствами;

– установить, за счет каких статей изменилась величина оборотных средств;

– предварительно оценить общее финансовое состояние организации.

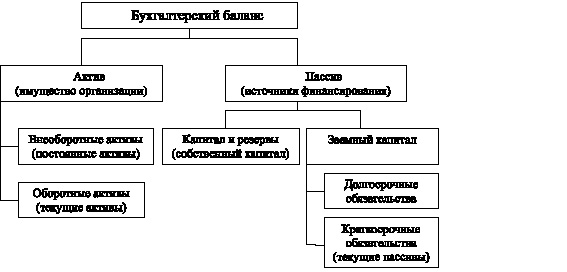

Бухгалтерский баланс состоит из двух частей – актива и пассива (рис. 16.7).

Рис. 16.7. Структура бухгалтерского баланса

В актив баланса включаются статьи, в которых объединены определенные элементы имущества организации по функциональному признаку.

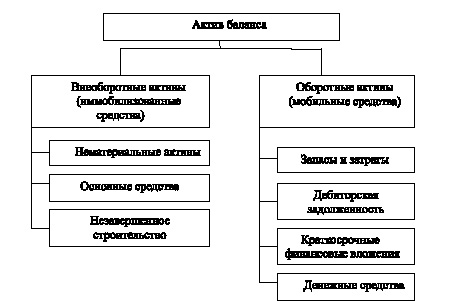

Активы по сроку использования подразделяются на (рис. 16.8):

– внеоборотные или постоянные активы – ресурсы, приобретенные для долгосрочного использования (основные средства, нематериальные активы, долгосрочные финансовые вложения и др.);

– оборотные или текущие активы или оборотные средства – ресурсы, приобретенные с целью их использования в течение обычного производственного цикла организации или одного года. К ним относят: производственные запасы, незавершенное производство, готовую продукцию, свободные денежные средства, краткосрочные финансовые вложения, величину дебиторской задолженности и прочие оборотные активы.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в порядке возрастания скорости превращения активов в процессе хозяйственного оборота в денежную форму.

Так, в разделе I актива баланса показано имущество, которое практически до конца своего существования сохраняет первоначальную форму. Ликвидность, т.е. подвижность этого имущества в хозяйственном обороте, самая низкая. В разделе II актива баланса показаны такие элементы имущества организации, которые в течение отчетного периода многократно меняют свою форму. Подвижность этих элементов актива баланса, т.е. ликвидность, выше, чем элементов раздела I баланса. Ликвидность же денежных средств равна единице, т.е. они абсолютно ликвидны.

Рис. 16.8. Структура актива баланса

Пассивы организации (источники финансирования) по признаку принадлежности разделяются на собственный капитал и заемный капитал (рис. 16.9).

Рис. 16.9. Структура пассива баланса

Собственный капитал включает уставный капитал, добавочный капитал, резервный капитал и нераспределенную прибыль.

Заемный капитал разделяется на долгосрочные обязательства (более 1 года) и краткосрочные обязательства (до 1 года) или текущие пассивы.

С точки зрения возможности «безопасного» использования в течение длительного срока (в основном для финансирования постоянных активов) долгосрочные обязательства приравниваются к собственному капиталу и составляют вместе с ним инвестированный капитал.

Внешние обязательства представляют собой юридические права инвесторов, кредиторов на имущество организации. С экономической точки зрения внешние обязательства – это источник формирования активов организации, а с юридической – это долг организации перед третьими лицами.

Статьи пассива баланса группируются по степени срочности погашения (возврата) обязательств в порядке ее возрастания. Первое место занимает уставный капитал как наиболее постоянная часть баланса. За ним следуют остальные статьи.

Таким образом, актив баланса дает информацию об общей сумме капитала организации и его размещении (основной, оборотный), а пассив – об общей сумме капитала и его составе по источникам (собственный, заемный).

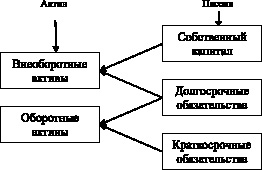

Еще один важный аспект анализа структуры баланса – это определение взаимосвязей между активом и пассивом баланса (рис. 16.10), так как в процессе производственной деятельности идет постоянная трансформация отдельных элементов актива и пассива баланса. Каждая группа пассива функционально связана с определенной частью актива баланса.

Считается, что у нормально функционирующей организации оборотные активы должны превышать краткосрочные пассивы, т.е. часть текущих активов погашает краткосрочные пассивы, другая часть погашает долгосрочные обязательства, оставшаяся идет на пополнение собственного капитала.

Рис. 16.10. Взаимосвязи между активом и пассивом баланса

Для аналитических исследований и качественной оценки динамики финансового состояния организации рекомендуется объединить статьи баланса в отдельные специфические группы (табл. 16.10).

Цель – создание агрегированного баланса, который используется для определения важных характеристик финансового состояния организации и расчета ряда основных финансовых коэффициентов.

Таким образом, бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния организации.

Отчет о прибылях и убытках содержит сведения о текущих финансовых результатах деятельности организации за отчетный период. В отчете показаны величины прибыли (убытка) до налогообложения и слагаемые этого показателя:

– прибыль (убыток) от продаж;

– прочие доходы и расходы.

Баланс организации (в агрегированном виде)

Источник: monographies.ru

Бухгалтерский баланс является наиболее информативной формой для анализа и оценки

В целом такой подход позволяет установить уровень финансово-экономического состояния предприятия, а следовательно, и размер экономического потенциала, его достаточность или недостаточность. Для этого проводится анализ формы № 1 Бухгалтерский баланс , при этом фиксируются изменения в остатках по бухгалтерским счетам и валюты баланса. [c.84]

СОДЕРЖАНИЕ И АНАЛИЗ ФОРМЫ № 1 БУХГАЛТЕРСКИЙ БАЛАНС [c.30]

В учебном пособии обосновываются теоретико-методологические и практические положения современной концепции анализа финансовой отчетности хозяйствующих субъектов. На основе последних нормативных документов авторы подробно излагают методику составления и анализа формы №1 Бухгалтерский баланс , формы №2 Отчет о прибылях и убытках , формы №3 Отчет об изменениях капитала , формы №4 Отчет о движении денежных средств , формы №5 Приложение к бухгалтерскому балансу , формы №6 Отчет о целевом использовании полученных средств по кварталам и в целом за отчетный период. Изложенный материал проиллюстрирован сквозным цифровым примером. [c.2]

АНАЛИЗ ФОРМЫ №1 БУХГАЛТЕРСКИЙ БАЛАНС [c.87]

Анализ финансово-экономического состояния предприятия предполагает, что в качестве источника информации выступает бухгалтерская отчетность. Поэтому в зависимости от того, какая отчетность имеется в распоряжении — форма №1 Бухгалтерский баланс или шахматный бухгалтерский баланс, анализ может быть проведен в развернутом или сжатом виде. Чаще всего такой анализ проводится на основе отчетного бухгалтерского баланса, поскольку такая отчетность доступна и публикуется в печати, а это, в свою очередь, определяет и круг пользователей. [c.7]

Вполне понятно, что финансово-экономическое состояние предприятия может быть охарактеризовано только комплексно, а глубина и детальность этого анализа зависят от исходной информации либо шахматного бухгалтерского баланса, либо формы № 1 бухгалтерского баланса. В дальнейшем будем исходить из того, что в целях анализа используются данные бухгалтерского баланса (см. табл. 3.2). [c.75]

Авторы основывают свои рекомендации на оригинальной методологии, согласно которой определяется критическая точка и область устойчивого равновесия в системе структурных соотношений собственного и заемного имущества предприятия. Вводится понятие индикатора финансово-экономической устойчивости, рассматриваются 72 стандартные ситуации в приростном экспресс-анализе финансово-экономической устойчивости по форме № 1 бухгалтерского баланса. [c.2]

Наиболее информативной базой для анализа и оценки финансового состояния служит форма №1- Бухгалтерский баланс. Баланс отражает состояние имущества, собственного капитала и обязательств предприятия на определенную дату. [c.21]

Информационной базой для анализа внеоборотных активов является раздел 1 формы №1 Бухгалтерский баланс и форма №5 Приложение к бухгалтерскому балансу , в которой дается детальная структура движения основных средств. [c.25]

Источниками информации для анализа состояния и использования основных фондов служат данные бухгалтерской и статистической отчетности форма № 1 Бухгалтерский баланс , форма № 5 Приложение к бухгалтерскому балансу , форма № 11 Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов , форма № 2-КС Сведения о вводе в действие основных фондов и капитальных вложений , форма № БМ Баланс производственной мощности . Кроме того, привлекаются данные бизнес-плана предприятия, оперативно-технического и бухгалтерского учета, материалы инвентаризации и др. [c.29]

Анализ данных бухгалтерской (финансовой) отчетности. Форма № 1 Бухгалтерский баланс [c.80]

Для проведения анализа финансово-экономического состояния предприятия в качестве исходных данных могут выступать, с одной стороны, форма № 1 бухгалтерской отчетности предприятия или балансовая ведомость проекта, либо данные шахматного бухгалтерского баланса, с другой стороны. [c.59]

Таким образом, все перечисленные пользователи могут в равной мере получить представление о финансово-экономическом состоянии предприятия, пользуясь только формой № 1 бухгалтерской отчетности. Однако прочтение бухгалтерской отчетности требует определенных навыков. И, прежде всего, это касается экономического содержания бухгалтерского баланса, как основного документа бухгалтерской отчетности. Только после проведения экономического анализа бухгалтерской отчетности можно судить о финансово-экономическом состоянии предприятия, его потенциальных возможностях и перспективах. [c.61]

Важными источниками информации для анализа спроса являются формы годового отчета № 1 Бухгалтерский баланс и форма № 2 Отчет о прибылях и убытках . Они позволяют увидеть невостребованные объемы готовой продукции, неблагонадежных покупателей, омертвение средств предприятия в запасах сырья и материалов, чрезмерное увеличение затрат в незавершенное производство, а также себестоимость продукции предприятия и его финансовые результаты. Эти сведения важны для проведения итогового анализа финансовых результатов, связанных с производственно-коммерческой деятельностью, и выявления рисковых ситуаций с целью обеспечения экономической безопасности предприятия в условиях рыночной экономики. [c.235]

Предварительное ознакомление с итогами работы предприятия проводится по балансу (форма № 1 бухгалтерского учета) и начинается с анализа валюты (итога) баланса. Он отражает реальную стоимость имущества предприятия с учетом износа основных средств, малоценных и быстроизнашивающихся предметов и не- [c.427]

В качестве источников информации для проведения анализа используются форма 1 «Бухгалтерский анализ», форма 5 «Приложение к бухгалтерскому балансу, Данные о наличии и движении основных средств и других нефинансовых активов», соответствующие бухгалтерские счета, инвентарные карточки учета основных средств, данные переоценки основных средств и др. [c.297]

Подрядные строительные организации составляют баланс по форме № 1 (подрядчика) Баланс по основной деятельности подрядной организации . В балансе подрядной организации, как и в бухгалтерских балансах других отраслей народного хозяйства, для характеристики финансового состояния хозяйства строительной организации все статьи по активу и пассиву сгруппированы в разделы, обеспечивающие анализ состояния средств хозяйства и их источников. [c.258]

Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс (форма № 1). Актив баланса строится в порядке возрастающей ликвидности средств, т. е. в прямой зависимости от скорости превращения этих активов в процессе хозяйственного оборота в денежную форму. [c.9]

Материалами для анализа себестоимости и прибыли строительно-монтажных работ являются баланс основной деятельности подрядной организации (форма 1), отчет о прибылях и убытках (форма 20), отчет о себестоимости строительно-монтажных работ (форма ф-2с). Дополнительными источниками могут быть учетные данные о себестоимости работ по объектам, отчеты производителей работ о расходе материалов, документы бухгалтерского учета, рабочие наряды, требования на материалы, сменные рапорты о работе машин, акты на простои рабочих, транспортных средств и механизмов и т. д. [c.184]

Следует отметить, что различие между этими объектами чисто условное. Анализ действующего предприятия и проектного решения различается только тем, что в первом случае вся бухгалтерская информация преобразуется в отчетную, а во втором случае — в проектную. При этом основным документом анализа является бухгалтерский баланс, который выступает в виде бухгалтерской формы №1 для конкретного предприятия и в виде балансовой ведомости для инвестиционного решения. [c.24]

Сгруппировав бухгалтерские счета в укрупненные статьи актива и капитала, построим баланс в матричной форме (см. табл. 4.1). Данный баланс получает название шахматного аналитического баланса (ШАБ), что отличает его от традиционного шахматного бухгалтерского баланса способом группировки исходных данных и проводимым анализом. [c.140]

В таблицах 3.2.1 и 3.2.2 приводятся схемы структурирования актива и пассива бухгалтерского баланса по форме отчетности №1, которые положены в основу аналитических расчетов для экспресс-анализа и развернутого финансово-экономического анализа. [c.247]

Приведем итоги экспресс-анализа финансово-экономического положения предприятия оптовой торговли Тандем на основе индикаторов финансово-экономической устойчивости, абсолютной платежеспособности и безопасности (риска), с применением статических и динамических шкал. (Бухгалтерский баланс предприятия, форма №1, в качестве источника информации приводится в Приложении 5). [c.285]

Понятие внеоборотных активов, их характеристика и структура, а также методика анализа с помощью системы аналитических коэффициентов были изложены в разделах 5.9 и 7.1. Кроме того, по каждому виду активов этой группы можно проводить стандартный анализ их движения, схема которого представлена в разделе 3 отчетной формы Приложение к бухгалтерскому балансу . В подавляющем большинстве случаев основной удельный вес во внеоборотных активах занимают основные средства, поэтому с позиции формирования у пользователей (инвесторы, аналитики) реального представления об имущественном и финансовом положении предприятия, а также с позиции оптимизации финансовых результатов значимым является обоснование того или иного метода амортизации. Существуют два подхода к производству амортизационных отчислений равномерная и ускоренная амортизации. Равномерная амортизация чаще всего дает относительно более высокое значение текущей операционной [c.426]

Основными источниками информации для анализа оборотного капитала служат бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма № 2), данные первичного бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. [c.201]

Аудиторская работа по проверке финансовых отчетов подразумевает изучение и анализ бухгалтерского баланса (форма № 1), отчета о прибылях и убытках (форма № 2), пояснений к бухгалтерскому балансу и отчету о прибылях и убытках отчета о движении капитала (форма № 3), отчета о движении денежных средств (форма № 4), приложения к бухгалтерскому балансу (форма № 5), отчета о целевом использовании полученных средств (форма № 6), пояснительной записки (в части проверки соблюдения предприятием принципа постоянства учетной политики). [c.29]

Автоматический режим заполнения показателей отчетности предполагает, что все или почти все показатели формы отчета будут рассчитаны и сформированы на основе анализа данных об остатках и оборотах счетов бухгалтерского учета, а также данных налогового учета. Однако этот способ применим в отношении ограниченного числа форм отчетности. Он используется только при формировании бухгалтерского баланса (форма 1). При формировании отчета о прибылях и убытках (форма 2) и других форм надо явно указывать недостающие показатели перед составлением отчета либо вводить их в отчет в процессе его заполнения. [c.217]

Основой финансового анализа являются показатели, тем или иным способом выводимые из данных стандартной бухгалтерской и статической отчетности, а также других открытых источников информации. Большинство программ данного типа в качестве исходной информации используют формы внешней отчетности Бухгалтерский баланс (форма 1), Отчет о прибылях и убытках (форма 2), Отчет о движении капитала (форма 3), Отчет о [c.324]

Финансовое состояние оценивают на основе баланса предприятия (форма № 1) и отчета о финансовых результатах и их использовании (форма № 2). Прежде всего обращают внимание на размещение и использование средств (активов), источники их формирования (собственный капитал и обязательства, т.е. пассивы). Однако бухгалтерская отчетность отражает финансовое состояние предприятия только на фактическую дату ее составления, но не позволяет представить полную картину условий, факторов и причин, обусловивших это состояние. Поэтому для уточнения реального положения предприятия используют факторный анализ, исследуют финансовую устойчивость предприятия. Широко применяется моделирование. Например, широко известна балансовая модель устойчивости финансового состоя-ния предприятия, математически представленная в виде [c.227]

Анализ интенсификации производства и влияния ее на результаты хозяйственной деятельности предприятия может быть рассмотрен на следующем примере, с использованием рекомендованной Шереметом А.Д. и Сайфулиным Р.С. методики [38]. Исходные данные для расчета показателей интенсификации использования ресурсов можно получить из форм бухгалтерской и статистической отчетности № 1 Бухгалтерский баланс , № П-1 Сведения о производстве и отгрузке товаров и услуг , № П-4 Сведения о численности, заработной плате и движении работников , № 5-3 Сведения о затратах на производство и реализацию продукции (работ, услуг) предприятия , № 11 Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов . [c.198]

Основными источниками информации для анализа финансовых ультатов являются форма № 2 Отчет о прибылях и убытках , >ма № 1 Бухгалтерский баланс , форма № 3 Отчет о движении итал и форма № 4 Отчет о движении денежных средств ержденные приказом Министерства финансов РФ от 22 июля 3 г. № 67-Н, в редакции приказа от 14 ноября 2003 г. № 475-102Н. эме того, в анализе используются данные финансового плана, литического бухгалтерского учета. [c.231]

Основными источниками информации для анализа финансового состояния химического предприятия служат бухгалтерский баланс (ф. № 1) по основной деятельности, приложение к балансу (ф. № 2), отчет о движении уставного фонда (ф. № 3) и другие формы годовой и периодической бухгалтерской и статистической отчетности, финансовый план (баланс доходов и расходов) предприятия. Действующая форма баланса основной деятельности промышленного предприятия содержит необходимые показатели для оценки его финансового состояния применительно к условиям формирования и функционирования средств каждого данного химического предприятия. Схема баланса дана в габл. 10.1, тыс. руб. [c.202]

Бухгалтерский баланс представляет собой отчетную юрму 1 годового отчета. При анализе используются не только собственно баланс, но и дополняющие его формы, i также отчетные документы по частным показателям лроизводственной и хозяйственной деятельности предприятия. [c.293]

Кроме того, в первом разделе излагаются основы экспресс-анализа бухгалтерского баланса (по форме № 1), но с нетрадиционным методологическим подходом с применением индикатора финансово-экономической устойчивости. При этом приводится классификация 72 вариантов финансового состояния предприятия в приростном анализе, последующая группировка и ранжирование различных вариантов финансовой устойчивости, а также предлагается шкала оценок финансовой устойчивости — от крайне неустойчивого состояния до суперустойчивого. Перечень возможных динамических ситуаций может быть использован для краткосрочного прогнозирования. Опираясь на этот механизм, всегда можно сказать, если такие-то показатели изменятся таким-то образом, то следует ожидать только таких результатов, а других результатов ожидать нельзя. Вопрос о том, почему несущие показатели изменятся именно так, а не иначе, остается открытым. Ответ на этот вопрос дает второй раздел настоящего учебно-практического пособия Практический анализ и рекомендации к определению финансово-экономической устойчивости предприятия . [c.8]

Источник: economy-ru.info