Бухгалтерский баланс предприятия за 3 года — это обязательный отчет, который вместе с прочей отчетностью представляется всем заинтересованным пользователям. Давайте узнаем, почему нужен бухгалтерский баланс за 3 года именно и почему иногда его приходится корректировать.

Вам помогут документы и бланки:

- Для чего нужен бухгалтерский баланс за три года

- Корректируем баланс за 3 года на примере отчетности ООО

- Итоги

Для чего нужен бухгалтерский баланс за три года

В наш стремительный век информация быстро теряет свою актуальность, и прошлогодние новости уже никого не интересуют. А тут трехлетний период — зачем?

Дело в том, что на основе баланса принимаются экономические и управленческие решения. Чтобы эти решения были обоснованными и эффективными, к балансу предъявляется ряд требований. Необходимость отражать в нем показатели за 3 года означает обеспечение требования сравнимости (сопоставимости) информации.

Подробнее о том, какие требования предъявляются к балансу, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Сравнимость показателей на одну и ту же дату позволяет выявить различия в их величине, оценить их количественно и качественно, сформировать мнение о финансовом положении компании на отчетные даты, а также определить тенденции ее развития.

Но чтобы показатели можно было сравнить, они должны быть сопоставимы — сформированы по единым правилам. В этом случае можно сравнить показатели на ту же дату предыдущих периодов с учетом изменений законодательства и учетной политики компании. Если же способ учета изменился, корректировка баланса за прошлые периоды неизбежна. Как это происходит, рассмотрим далее на примере.

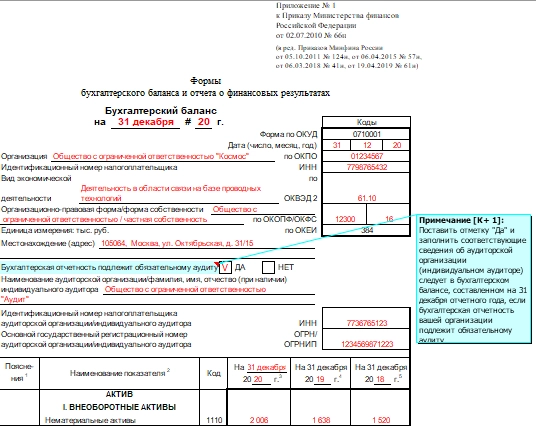

За 2022 год баланс сдают по форме, утвержденной приказом Минфина России от 02.07.2010 № 66н в редакции приказа Минфина России от 19.04.2019 № 61н. С 2021 года бухотчетность представляют только в электронном виде.

Образец заполнения баланса см. в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ. Это бесплатно.

Корректируем баланс за 3 года на примере отчетности ООО

Корректировка баланса может потребоваться, например, при обнаружении в учете ошибок. При этом действуют специальные правила внесения корректировок в отчетность, а также особый порядок представления уточненного баланса пользователям.

Какие ошибки и как нужно исправлять и как представлять уточненную отчетность, мы подробно рассказали здесь.

Еще один из случаев, когда баланс корректируется, — существенное изменение учетной политики. Например, ООО «Ария» составляет бухгалтерский баланс за 3 года с учетом того, что в его учетную политику в 2022 году были внесены положения, повлекшие существенное изменение показателей баланса. В соответствии с п. 15 ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина России от 06.10.2008 № 106н) в этом случае нужен ретроспективный пересчет этих показателей.

Бухгалтер ООО «Ария» должен пересчитать показатели баланса за 2 предшествующих периода, исходя из предположения, что такая учетная политика применялась компанией начиная с 01.01.2020. Затем нужно отразить в балансе результат перерасчета показателей предыдущих периодов (п. 21 ПБУ 1/2008). Результат пересчета отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

В пояснениях к балансу бухгалтеру ООО «Ария» необходимо указать, какие изменения и почему внесены в учетную политику, как отражены в балансе последствия этих изменений, а также внести суммы изменений по всем откорректированным статьям за каждый период.

ПРИМЕР от КонсульантПлюс:

В 2020 г. по основному производственному оборудованию неверно начислена амортизация — 10 000 руб. вместо 1 000 руб. На 31.12.2020 сальдо счетов 20 и 43 нулевые. Ошибка выявлена после утверждения отчетности. До исправления ошибки капитал составлял: на 31.12.2019 — 1 010 000 руб. (в том числе нераспределенная прибыль — 1 000 000 руб.);. Читайте продолжение примера, получив пробный бесплатный демо-доступ к системе КонсультантПлюс.

ОБРАТИТЕ ВНИМАНИЕ! Ретроспективный пересчет разрешено не проводить организациям, которым доступно упрощенное ведение бухучета (п. 15.1 ПБУ 1/2008).

О том, какими принципами следует руководствоваться при упрощении отчетности, читайте в материале «Упрощенная отчетность малого бизнеса».

Итоги

Составить баланс на отчетную дату — значит отразить в нем информацию не только текущего периода, но и за 2 предыдущих года. Это позволит всем заинтересованным пользователям провести качественный анализ показателей баланса и принять правильные экономические решения. При составлении баланса за 3 года иногда требуется корректировать его показатели, что позволяет сделать данные отчета более сопоставимыми, а принятые на его основе решения — эффективными.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Бухгалтерский баланс предприятия за три года: нюансы

Бухгалтерский баланс предприятия за три года — это обязательный отчет, который вместе с прочей отчетностью представляется всем заинтересованным пользователям. Давайте узнаем, зачем он нужен именно за три года и почему иногда его приходится корректировать.

Для чего нужен бухгалтерский баланс за три года

В наш стремительный век информация быстро теряет свою актуальность, и прошлогодние новости уже никого не интересуют. А тут трехлетний период — зачем? Дело в том, что на основе баланса принимаются экономические и управленческие решения. Чтобы эти решения были обоснованными и эффективными, к балансу предъявляется ряд требований. Необходимость отражать в нем показатели за три года означает обеспечение требования сравнимости (сопоставимости) информации.

Сравнимость показателей на одну и ту же дату позволяет выявить различия в их величине, оценить их количественно и качественно, сформировать мнение о финансовом положении компании на отчетные даты, а также определить тенденции ее развития.

Но чтобы показатели можно было сравнить, они должны быть сопоставимы — сформированы по единым правилам. В этом случае можно сравнить показатели на ту же дату предыдущих периодов с учетом изменений законодательства и учетной политики компании. Если же способ учета изменился, корректировка баланса за прошлые периоды неизбежна. Как это происходит, рассмотрим далее на примере.

С 01.06.2019 в форму бухбаланса и другой бухотчетности внесены изменения.

Корректируем баланс за три года на примере отчетности ООО

Корректировка баланса может потребоваться, например, при обнаружении в учете ошибок. При этом действуют специальные правила внесения корректировок в отчетность, а также особый порядок представления уточненного баланса пользователям. Еще один из случаев, когда баланс корректируется, — существенное изменение учетной политики. Например, ООО «Ария» составляет бухгалтерский баланс за 3 года с учетом того, что в его учетную политику в 2020 году были внесены положения, повлекшие существенное изменение показателей баланса. В соответствии с п. 15 ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина России от 06.10.2008 № 106н) в этом случае нужен ретроспективный пересчет этих показателей.

Бухгалтер ООО «Ария» должен пересчитать показатели баланса за 2 предшествующих периода, исходя из предположения, что такая учетная политика применялась компанией начиная с 01.01.2018. Затем нужно отразить в балансе результат перерасчета показателей предыдущих периодов (п. 21 ПБУ 1/2008). Результат пересчета отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

В пояснениях к балансу бухгалтеру ООО «Ария» необходимо указать, какие изменения и почему внесены в учетную политику, как отражены в балансе последствия этих изменений, а также внести суммы изменений по всем откорректированным статьям за каждый период.

Ретроспективный пересчет разрешено не проводить организациям, которым доступно упрощенное ведение бухучета (п. 15.1 ПБУ 1/2008).

Итоги

Составить баланс на отчетную дату — значит отразить в нем информацию не только текущего периода, но и за 2 предыдущих года. Это позволит всем заинтересованным пользователям провести качественный анализ показателей баланса и принять правильные экономические решения. При составлении баланса за 3 года иногда требуется корректировать его показатели, что позволяет сделать данные отчета более сопоставимыми, а принятые на его основе решения — эффективными.

Источник: www.klerk.ru

Бухгалтерский баланс предприятия за период три года, млн долл

Для того, чтобы избежать субъективной ошибки в прогнозировании денежного потока компании, рассчитаем коэффициенты к выручке организации, который будет экстраполироваться на прогнозируемый период.

| Расчетные коэффициенты | Среднее значение за период | Формула для расчета | ||||

| Рентабельность, % | 22,99 | 30,37 | 23,96 | 21,89 | 24,8 | Чистая прибыль / выручка |

| Коэффициент оборачиваемости | 1,84 | 1,55 | 1,85 | 1,56 | 1,71 | Выручка /оборотные средства |

| Коэф. покрытия текущей задолженности | 8,95 | 11,66 | 6,92 | 10,38 | Оборотные средства /краткоср. задолженность | |

| Доля амортизации в выручке, % | 1,97 | 1,49 | 1,72 | 2,31 | 1,87 | Амортизация / выручка |

| Доля капитальных вложений в выручке, % | 6,31 | 9,54 | 12,72 | 6,57 | 8,78 | Капитальные вложения / выручка |

| Доля долгосрочной задолженности в выручке, % | 29,86 | 29,87 | 18,04 | 23,19 | Долгос. задолж. / выручка |

Предполагается, что текущий темп роста выручки компании сохранится на среднем уровне — 16%. В течение анализируемого периода темп роста выручки будет стремиться к средней величине.

Компания ОАО Северсталь в будущем будет генерировать следующие денежные потоки. Модель ДДП скорректирована с учетом полученной полугодовой отчетности. Основные средства компании будут увеличиваться ежегодно на величину капитальных вложений.

Далее составляем прогнозный баланс предприятия на 2007 год по 2012 год.

| Выручка, млн. долл. | 7058,6 | 8187,98 | 9498,05 | 11017,74 | 12780,58 | 14825,47 |

| Чистая прибыль, млн. долл. | 1750,53 | 2030,62 | 2355,52 | 2732,4 | 3169,58 | 3676,72 |

| Оборотные средства, млн. долл. | 4127,84 | 4788,29 | 5554,42 | 6443,12 | 7474,02 | 8669,87 |

| Основные средства, млн. долл. | 2416,89 | 3135,95 | 3970,07 | 4937,65 | 6060,04 | 7362,02 |

| Краткосрочная задолженность, млн. долл. | 679,79 | 788,55 | 914,72 | 1061,08 | 1230,85 | 1427,78 |

| Долгосрочная задолженность, млн. долл. | 1637,22 | 1899,18 | 2203,05 | 2555,54 | 2964,42 | 3438,73 |

| Капитальные вложения (незавершенное строительство), млн. долл. | 619,89 | 719,07 | 834,12 | 967,58 | 1122,39 | 1301,97 |

| Амортизация, млн. | 132,11 | 153,25 | 177,77 | 206,21 | 239,21 | 277,48 |

| Суммарная задолженность, млн. долл. | 2317,01 | 2687,73 | 3117,77 | 3616,61 | 4195,27 | 4866,51 |

| Чистый денежный поток, млн. долл. | 1365,34 | 1175,07 | 1363,08 | 1581,17 | 1834,16 | 2127,62 |

где, 6% — доходность еврооблигаций (Россия-30)

0,9 — коэффициент ß, среднее значение доходности акции компании и индекса РТС

22% — доходность индекса РТС (средняя доходность) за период 1999 г. по 2004 г.

Коэффициент роста компании в постпрогнозный период составил 7% (среднегодовой темп прироста ВВП). Весовые коэффициенты при определении общей стоимости компании определены исходя из субъективной оценки инвестора.

Стоимость компании по методу дисконтирования денежного потока определяется следующим образом:

Денежный поток/(1+ст. дисконтирования)+……….+денежный поток* (1+коэффициент роста)/(ст. дисконтирования — коэффициент роста) =

1365,34/1+0,20+1175,07/1+0,20*2+1363,08/1+0,20*3+1581,17/1+0,20*4+1834,16/1+0,20*5+1834,16*1,2/(0,20-0,07)= 23726 млн. долл.

Таким образом, стоимость компании, рассчитанной по методу ДДП, составляет 23726 млн. долл. Стоимость одной обыкновенной акции компании «Северсталь» составляет 26,35 долл./шт.

Сравнительный метод

Как уже отмечалось ранее, суть метода состоит в сравнении отдельных показателей, рассчитанных для конкретной компании и для группы компаний — аналогов. На этапе сравнительного анализа рассчитывается среднее значение показателя PS (отношение текущей рыночной капитализации к годовой выручке).

Стоимость компании = выручка * среднее значение по отрасли

| По первому полугодию* | |||

| ОАО Северсталь | ОАО НЛМК | ОАО ММК | |

| PS | 2,6 | 3,4 | 1,86 |

| Среднее по отрасли | 2,62 | ||

| *в годовом исчислении |

Стоимость компании «Северсталь» по сравнительному методу составляет: 7058,60 млн. долл. *2,62= 18493 млн. долл.

Сравнительная оценка показала, что акции ОАО Северсталь обладают коэффициентом равным среднему по отрасли. У акций НЛМК показатель PS равняется 3,4. После приведение показателя PS к 3,4 по Северстали, капитализация компании будет составлять 26311 долл. млн., или 26,11 долл. за одну обыкновенную акцию. Что равно цене полученной методом ДДП.

Общая стоимость компании «Северсталь» при использовании метода ДДП и сравнительного метода составляет: 23726 млн. долл.* 0,5 + 18493 млн. долл. *0,5 = 21110 млн. долл.

Стоимость обыкновенной акции составляет 20,5долл.

Таким образом, можно отметить, что справедливая стоимость компании позволяет инвестору определять привлекательные акции (недооцененные) для инвестирования на основе сравнения ее с ценой зафиксированной на рынке.

Заключение

Благодаря фундаментальному анализу для инвестора открываются новые возможности и перспективы для инвестирования, поскольку позволяет даже не очень опытному инвестору инвестировать свои ценные бумаги на финансовом рынке при помощи ряда инструментов. На основе фундаментального анализа, целью проведения которого является выявление недооцененных рыночных активов (то есть их справедливая «внутренняя» стоимость гораздо меньшая, чем зафиксировано на рынке) можно уже делать предположение о выборе ценных бумаг с последующим получением дохода. Фундаментальный анализ основан на оценке переоцененности или недооцененности ценных бумаг компаний, а далее уже на основе этого инвестор продает или покупает инструменты, надеясь в то, что к моменту приобретения стоимость ценных бумаг приблизиться к реальной их стоимости.

Словарь терминов

Акция — ценная бумаг, удостоверяющая право на часть имущество акционерного общества, остающаяся после его ликвидации, право участия в управлении и получении дивидендов из прибыли акционерного общества.

Валовой внутренний продукт (ВВП)— индикатор денежно — кредитной политики; отражает стоимость товаров и услуг, произведенных на территории страны.

Валовой национальный продукт (ВНП)— включает в себя все произведенные расчеты в зарубежных странах

Валюта — денежная единица страны.

Валютный курс — цена денежной единицы одной валюты, выраженная в цене денежной единицы другой валюты.

Валютный рынок — рынок, на котором продается и покупается валюта разных стран

Денежная масса — сумма наличных и безналичных денежных средств. Количество денежной массы прямо пропорционально сумме цен товаров и обратно пропорционально скорости оборота денежной единицы.

Инвестиции — долгосрочные вложения на рынке с целью получения дохода

Инвестор — физическое или юридическое лицо, осуществляющее инвестиции на фондовом рынке

Инвестиционная стратегия — этапы формирования и реализации целей инвестора для получения дохода на фондовом рынке.

Индекс РТС — индикатор рынка акций

Инфляция — состояние денежной системы проявляющаяся в росте общего уровня цен.

Капитализация компании — стоимость всех выпущенных акций, умноженная на их рыночную стоимость.

Коэффициент бета (ß)оценивает чувствительность цен акций к фондовому индексу РТС

Ликвидность — способность предприятия производить свои платежные обязательства

Платежеспособность — возможность компании покрывать платежи текущими денежными поступлениями.

Облигация — инвестиционная ценная бумага, которая дает право владельцу требовать от эмитента облигации номинальной стоимости и процентов по ней.

Отраслевые индексы представляют собой индексы, взвешенные по их рыночной капитализации наиболее ликвидных акций эмитентов, допущенных к обращению.

Показатель Р/Е — показатель, позволяющий соотнести прибыль на акцию с ее текущей рыночной ценой.

Показатель Р/S — характеризует степень оцененности конкретного предприятия.

Ставка ФРС — процентная ставка в США

Фондовые индексы — показатель, который оценивает динамику изменения стоимости ценных бумаг

Фундаментальный анализ — часть инвестиционного процесса; метод прогнозирования для определения недооцененности или переоцененности ценных бумаг.

Приложение

Источник: megaobuchalka.ru