На субсчете 10-5 «Запасные части» учитывается наличие и движение приобретенных или изготовленных для нужд основной деятельности запасных частей, предназначенных для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п., а также автомобильных шин в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях организаций, на технических обменных пунктах и ремонтных заводах. Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются в составе основных средств.

Примеры счета 10-5 — Запасные части

Здесь вы можете добавить свой вариант Бухгалтерской операции и после проверки мы добавим на сайт. Спасибо Вам за сотрудничество

Другие счета финансовых групп 10

- 10 — Материалы

- 10-1 — Сырье и материалы

- 10-2 — Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

- 10-3 — Топливо

- 10-4 — Тара и тарные материалы

- 10-5 — Запасные части

- 10-6 — Прочие материалы

- 10-7 — Материалы, переданные в переработку на сторону

- 10-8 — Строительные материалы

- 10-9 — Инвентарь и хозяйственные принадлежности

- 10-10 — Специальная оснастка и специальная одежда на складе

- 10-11 — Специальная оснастка и специальная одежда в эксплуатации

Источник: www.buhscheta.ru

списание запчастей на авто

Учет затрат на ремонт основных средств: проводки

Учет затрат в обоих случаях происходит по-разному. Необходимо четко понимать различия в этих процессах, чтобы в будущем не иметь проблем с налоговой инспекцией и не решать споры с проверяющей инстанцией в судебном порядке. Очень важно на начальном этапе определиться, каким образом происходит восстановление объекта.

Больше о ФСБУ и учете основных средств рассказывают на курсе «Шесть ФСБУ». За один месяц научитесь работать по всем правилам бухучета.

Если проводится обычный текущий ремонт, то все сопутствующие расходы списываются в затраты организации в текущем налоговом периоде.

Если же проводится реконструкция и модернизация объекта, то все асходы относятся на увеличение стоимости объекта.

Основное отличие ремонта ОС от его реконструкции заключается в том, что в первом случае не происходит изменение технико-экономических показателей объекта. Реконструкция или модернизация — это, в первую очередь, улучшение технических, экономических и производственных показателей объекта.

Практика применения ФСБУ 5/2019 Запасы в 1С

Ремонт ОС – это устранение неисправностей, повреждений, а также проведение профилактических мероприятий по недопущению преждевременного износа объекта, а также работы, направленные на поддержание рабочего состояния оборудования.

Проведение ремонтных работ, как правило, начинается с формирования смет и плана работы, утвержденного руководителем предприятия.

После ремонта объект принимается к учету на основании акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов ОС-3.

Оформление документов ремонта и модернизации

При проведении ремонта основных средств оформляются следующие документы:

- приказ руководителя, который определяет в отношении каких объектов должны быть проведены работы;

- дефектная ведомость, в которой указан характер неисправностей и дефектов, требующих проведения ремонтных работ;

- сметная документация;

- договор подряда в случае, если привлекаются сторонние лица;

- акт о приеме-сдаче отремонтированных основных средств форма ОС-3.

Бухгалтерский учет

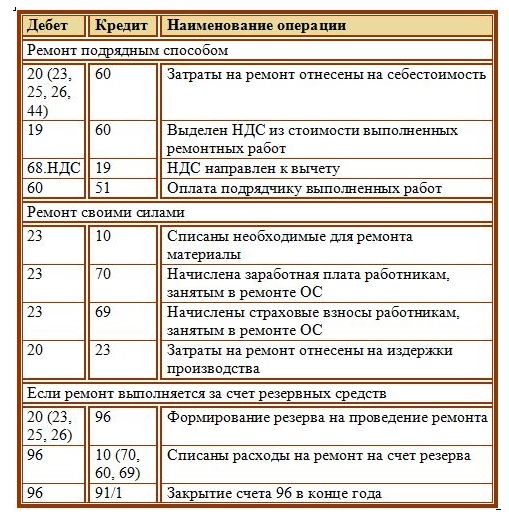

Ремонт может быть проведен двумя способами:

- подрядным способом;

- хозяйственным способом.

В первом случае, ремонтные работы проводится с помощью сторонних подрядных организаций, с которыми заключается договор подряда, после окончания работ подрядчик составляет сметы выполненных работ.

Во втором случае, ремонтные работы выполняется собственными силами.

Затраты на ремонт объектов основных средств относятся на счета учета производственных издержек, то есть включаются в себестоимость продукции с помощью проводок: Д20 (23, 25, 26, 44) К10 (60, 70, 69).

Если же расходы составляют значительную сумму, то организация может осуществлять ремонтные работы за счет заранее сформированного резерва. Этот резерв образуется путем постепенного включения определенных сумм в состав себестоимости продукции в течении длительного времени, при этом выполняются проводки Д 20 (23, 25, 26) К96, где счет 96 именуется «Резерв предстоящих расходов», на котором по кредиту и формируется резерв. Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если в конце года по кредиту счета 96 остались средства (то есть сумма, необходимая для ремонта оказалась меньше сформированного резерва), то оставшиеся средства списываются на 91 счет проводкой Д96 К91/1, таким образом счет 96 закрывается.

Если суммы резерва не достаточно для проведения ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фонда Д20 К96, либо списывают эту сумму на издержки проводкой Д20 К10, 60, 70.

Проводки по учету расходов на ремонт основных средств:

Мы уже изучили стандарты и составили понятный курс про семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация , с которым вы легко сможете вести отчетность в 2023 году, а еще получите удостоверение о повышении квалификации.

Вы будете понимать сложные формулировки официальных документов и работать без ошибок, подготовитесь к применению новых стандартов, сдадите годовую отчетность по новым правилам стандарта.

Цена обучения осталась прежней. Вы можете убедиться в полезности курса, посмотрев программу и бесплатный урок .

- ремонт основных средств

- основные средства

- инструкции для бухгалтера

Источник: www.klerk.ru

Бухгалтерский баланс запасные части для ремонта

Организация на предприятии бухгалтерского учета запасных частей и материалов, необходимых для стабильной работы автотранспорта, зависит во многом от количества имеющихся на балансе предприятия автомашин.

Если предприятие имеет одно-две машины, то нет необходимости запасать большое количество различных ремонтных материалов. При небольшом ремонте, часто выполняемом самим водителем, приобретаемые запасные части и материалы сразу используются, т.е. устанавливаются на автомашину и списываются с учета по акту на издержки производства и обращения (акт должен быть подписан работником бухгалтерии, водителем и утвержден руководителем организации).

Данные операции отражаются на счетах бухгалтерского учета следующим образом:

1. Получены деньги под отчет для приобретения запасных частей:

дебет счета 71

кредит счета 50

2. Перечислены деньги поставщику (при приобретении по безналичному расчету):

дебет счета 60

кредит счета 51

3. Приобретены запасные части за наличный расчет:

дебет счета 10

кредит счета 71

4. Приобретены запасные части по безналичному расчету по доверенности предприятия:

дебет счета 10

кредит счета 60

5. НДС по приобретенным запасным частям:

дебет счета 19

кредит счета 60

6. Предъявлен НДС к зачету после оплаты:

дебет счета 68

кредит счета 19

7. Установка приобретенных запасных частей на автомашины (списаны затраты):

дебет счета 23 (20)

кредит счета 10

На предприятиях, имеющих большой парк автомашин, возникает необходимость в постоянном наличии какого-то определенного запаса ходовых запасных частей и материалов. При стабильном их запасе складывается и определенный учет.

Малые предприятия, стремясь сократить такие запасы на своих складах, практикуют приобретение требуемых материалов и запчастей непосредственно для ремонта, заправки ГСМ и т.д. В этом случае возникает вопрос о контроле за выдаваемыми денежными средствами (например, со стороны диспетчера для заправки автомашин), за размерами выдаваемых сумм и расчетами наличными денежными средствами между юридическими лицами.

Предприятие вправе выдать наличные деньги на хозяйственно-операционные расходы под отчет без каких-либо ограничений. Однако диспетчер не вправе получать деньги под отчет для передачи водителям, поскольку передача выданных под отчет наличных денег другим лицам запрещается. Чтобы диспетчер мог выдавать деньги, его следует назначить кассиром (по совместительству). В этом случае диспетчер (в качестве кассира) может перед началом рабочего дня получить у старшего кассира предприятия необходимую сумма наличных денег. В конце рабочего дня он должен отчитаться, сдать старшему кассиру остаток наличных денег.

Бухгалтерский учет запасных частей и материалов согласно Плану счетов ведется на счете 10 по соответствующим субсчетам (10-3 «Топливо», 10-5 «Запасные части», 10-6 «Прочие материалы», 10-8 «Инвентарь и хозяйственные принадлежности»).

Запасные части и материалы, получаемые со склада поставщика по доверенности предприятия, приходуются на складе по приходному ордеру или по акту приема-передачи материалов, если груз принимается на складе покупателя по сопроводительным документам. Ведение учета на этих бланках улучшает и упорядочивает организацию первичного бухгалтерского учета.

Внутри каждой группы материальные ценности подразделяются на виды, марки, сорта и т.д. Каждому такому наименованию присваивается номенклатурный номер, который заносится в специальный реестр (номенклатурный ценник). В этом ценнике указываются твердая учетная цена и единица измерения. Отпуск материалов и запчастей со склада ведется по лимитно-заборным картам, открываемым на каждую автомашину, находящуюся в ремонте, или по разовым требованиям, если производится просто замена какой-либо детали (формы М-8, М-11).

Учет движения материалов на складе ведется по карточкам складского учета (форма М-17), которые открываются на каждый номенклатурный номер. Запись в карточках как по приходу, так и по расходу производится на основании первичных документов (лимитно-заборные карты, накладные, требования и т.д.).

Материально-ответственные лица составляют месячные отчеты об остатках и движении материалов. В этих отчетах должны содержаться сведения об остатках материалов на начало месяца, их поступлении, расходе и остатке на конец месяца. Материальные отчеты, прошедшие проверку и таксировку, служат основным документом для проверок, так как сами являются регистрами аналитического учета.

При учете поступивших запасных частей материалы учитываются по плановой себестоимости, а отклонения показываются на аналитическом счете «Отклонения фактической себестоимости от плановой» счета 16 «Отклонение в стоимости материальных ценностей» (если он предусмотрен рабочим планом счетов).

Отпущенные на ремонт запасные части, материалы списываются на счет издержек производства и другие счета в течение месяца по твердым учетным ценам проводкой:

дебет счетов 20, 23, 25, 26 и др.

кредит счета 10 «Материалы».

По истечении месяца следует определить разницу между фактической себестоимостью израсходованных запасных частей и материалов и их стоимостью по твердым учетным ценам, которая списывается на те же счета затрат. Выявленные отклонения распределяют между израсходованными и оставшимися на складе запасными частями и материалами пропорционально их стоимости по твердым учетным ценам. Для этого определяют процентное отношение отклонений фактической себестоимости материалов от твердой учетной цены (П), используя формулу:

где Он — отклонение на начало месяца; Оп — отклонение на поступившие запасные части и материалы; УЦн — стоимость запасных частей и материалов в твердых учетных ценах на начало месяца; УЦп — стоимость в твердых учетных ценах на поступившие запасные части и материалы за месяц.

Найденное отношение умножают на стоимость отпущенных и оставшихся материалов по твердым учетным ценам.

Выявленная недостача материальных ценностей на складе должна возмещаться за счет виновных лиц по рыночной стоимости. Материально-ответственные лица несут материальную ответственность в полном размере причиненного по их вине ущерба в случае, если на работника возложена полная материальная ответственность либо в силу закона, либо если между работником и предприятием заключен письменный договор о принятии на себя работником полной материальной ответственности за необеспечение сохранности материальных ценностей, переданных ему на хранение.

Порядок отражения в бухгалтерском учете выявленной недостачи на складе сводится к следующему. Пусть, например, товар принят от поставщика, оприходован на склад и оплачен и при проверке (инвентаризации) через некоторое время выявлена недостача. Тогда составляются следующие проводки:

1. Оприходован товар по цене поставщика:

дебет счета 10

кредит счета 60

2. НДС по полученному товару:

дебет счета 19

кредит счета 60

3. Оплачен полученный товар:

дебет счета 60

кредит счета 51

4. Произведен зачет НДС при расчете с бюджетом:

дебет счета 68

кредит счета 19

5. Выявлена недостача запасных частей и материалов на складе:

дебет счета 94

кредит счета 10

6. Сторнируется НДС на выявленную недостачу и предъявленный ранее в возмещение при расчетах с бюджетом:

дебет счета 68 (сторно)

кредит счета 19 (сторно)

7. Недостача отнесена на виновное лицо:

дебет счета 13

кредит счета 94

8. НДС на недостачу отнесен за счет виновного лица:

дебет счета 73

кредит счета 19

При взыскании с виновного лица недостающих материалов по рыночной стоимости делается проводка на разницу между стоимостью недостающих ценностей по учетной цене, отраженной на счете 94, и уже отнесенной на счет 73 по рыночной цене. Это отражается на счете 98 «Доходы будущих периодов».

1. Превышение рыночной цены материальных ценностей с НДС над учетной ценой:

дебет счета 73

кредит счета 98

2. Погашена недостача полученными средствами или произведены вычеты:

дебет счетов 50, 70

кредит счета 73

3. Отражается сумма погашенной разницы в ценах:

дебет счета 98

кредит счета 91

4. Начисляется НДС с суммы полученной разницы:

дебет счета 91

кредит счета 68

Источник: studbooks.net