Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

- Два вида ликвидационных балансов

- Форма ликвидационного баланса

- Специальные коды

- Может ли ликвидационный баланс быть нулевым

- Образец заполнения нулевого ликвидационного баланса

- На какую дату составляется ликвидационный баланс

- Кто подписывает баланс

- Кто утверждает ликвидационный баланс

- Нужно ли ставить печать

- Как сдать ликвидационный баланс в налоговую

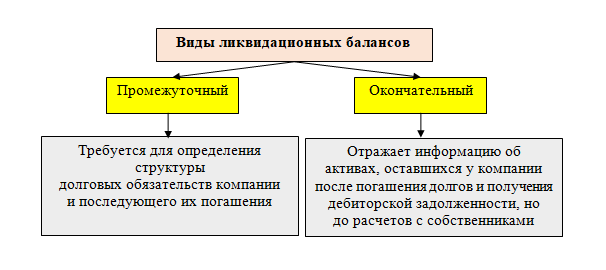

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.

Краткая характеристика ликвидационных балансов:

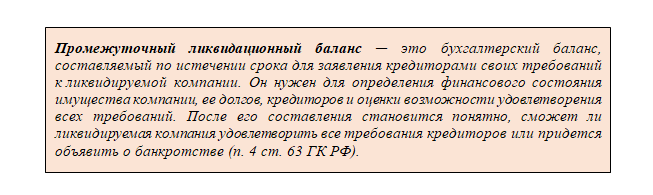

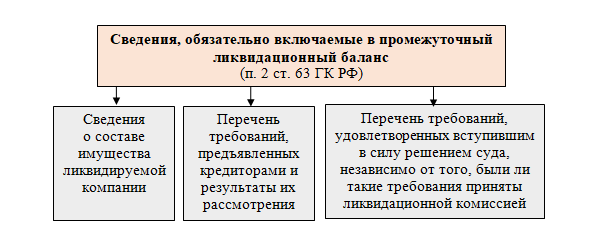

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

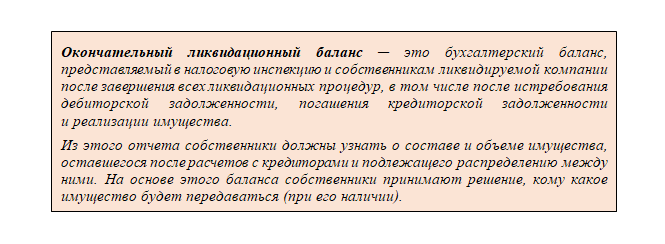

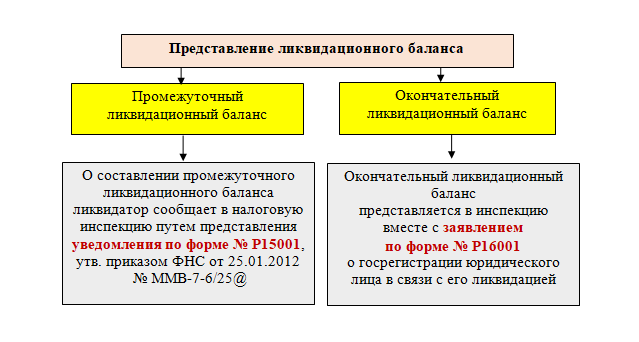

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

Однако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

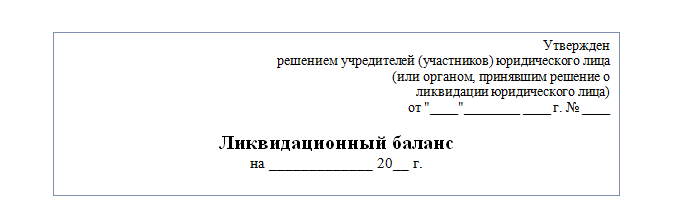

Образец ликвидационного баланса (заглавная часть):

Скачивайте формы и готовые образцы документов на нашем сайте:

Как происходит сдача налоговой отчетности при ликвидации ООО?

- «Форма 2-МП инновация — образец заполнения для статистики»;

- «Форма Р14001 — образец заполнения при смене директора»;

- «Приказ о приеме на работу — унифицированный бланк или произвольная форма?».

Специальные коды

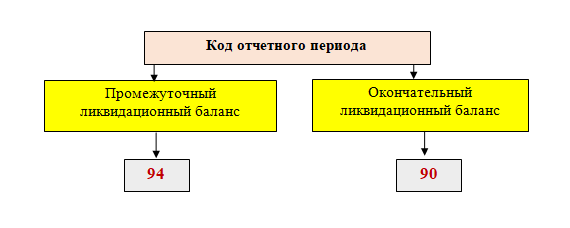

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:

Узнайте больше о кодах, обязательных для проставления в отдельных отчетных документах, из наших статей:

- «Код категории налогоплательщика в декларации 3-НДФЛ»;

- «Что обозначает код вида валютной операции»;

- «Как узнать коды статистики по ИНН».

Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.

С расшифровкой строк баланса вас познакомит этот материал.

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Что нужно знать о нюансах исчисления сроков исковой давности в разных хозяйственных и жизненных обстоятельствах, узнайте из материалов:

- «Срок исковой давности по наследственным делам»;

- «В каких случаях срок исковой давности достигает 10 лет»;

- «Срок исковой давности по коммунальным платежам».

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:

- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

- для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

В любом случае дата составления ликвидационного баланса предшествует дате формирования окончательной (последней) отчетности компании.

Кто подписывает баланс

Ликвидационный баланс подписывает ликвидатор или руководитель ликвидационной комиссии — именно эти лица вправе заверять документы ликвидируемой компании и представлять ее интересы в госорганах.

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

Узнайте, кто подписывает:

- справку 2-НДФЛ для сотрудника;

- приказ об увольнении генерального директора;

- табель учета рабочего времени.

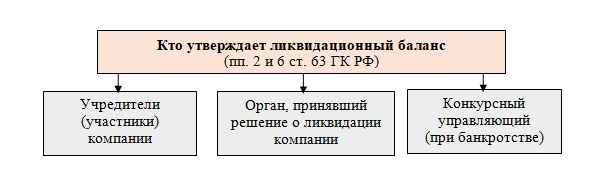

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:

Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:

- Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

- В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.

Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Когда еще можно обойтись без печати, рассказываем в материалах:

- «Нужна ли печать на электронном больничном листе?»;

- «Может ли филиал иметь свою печать?»;

- «Ставится ли печать на трудовом договоре?».

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

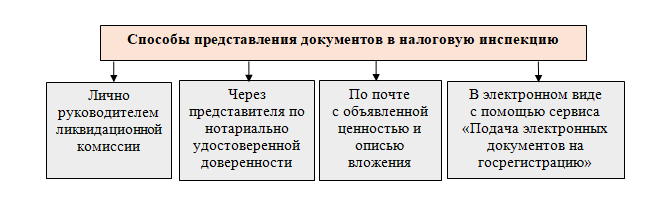

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.

Больше полезной информации — в рубрике «Бизнес».

Источник: nsovetnik.ru

Как составить ликвидационный баланс

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

- Два вида ликвидационных балансов

- Форма ликвидационного баланса

- Специальные коды

- Может ли ликвидационный баланс быть нулевым

- Образец заполнения нулевого ликвидационного баланса

- На какую дату составляется ликвидационный баланс

- Кто подписывает баланс

- Кто утверждает ликвидационный баланс

- Нужно ли ставить печать

- Как сдать ликвидационный баланс в налоговую

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.

Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

Однако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

Образец ликвидационного баланса (заглавная часть):

Скачивайте формы и готовые образцы документов на нашем сайте:

- «Форма 2-МП инновация — образец заполнения для статистики»;

- «Форма Р14001 — образец заполнения при смене директора»;

- «Приказ о приеме на работу — унифицированный бланк или произвольная форма?».

Специальные коды

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:

Узнайте больше о кодах, обязательных для проставления в отдельных отчетных документах, из наших статей:

- «Код категории налогоплательщика в декларации 3-НДФЛ»;

- «Что обозначает код вида валютной операции»;

- «Как узнать коды статистики по ИНН».

Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.

С расшифровкой строк баланса вас познакомит этот материал.

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Что нужно знать о нюансах исчисления сроков исковой давности в разных хозяйственных и жизненных обстоятельствах, узнайте из материалов:

- «Срок исковой давности по наследственным делам»;

- «В каких случаях срок исковой давности достигает 10 лет»;

- «Срок исковой давности по коммунальным платежам».

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:

- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

- для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

В любом случае дата составления ликвидационного баланса предшествует дате формирования окончательной (последней) отчетности компании.

Кто подписывает баланс

Ликвидационный баланс подписывает ликвидатор или руководитель ликвидационной комиссии — именно эти лица вправе заверять документы ликвидируемой компании и представлять ее интересы в госорганах.

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

Узнайте, кто подписывает:

- справку 2-НДФЛ для сотрудника;

- приказ об увольнении генерального директора;

- табель учета рабочего времени.

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:

Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:

- Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

- В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.

Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Когда еще можно обойтись без печати, рассказываем в материалах:

- «Нужна ли печать на электронном больничном листе?»;

- «Может ли филиал иметь свою печать?»;

- «Ставится ли печать на трудовом договоре?».

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.

Больше полезной информации — в рубрике «Бизнес».

Источник: xn--h1apee0d.xn--p1ai

Какая отчетность при ликвидации ООО в 2023

![]()

Содержание

- Особенности отчетности при осуществлении процедуры

- Как правильно сдавать?

- Каковы особенности ликвидационного баланса?

- Отчетность в ПФР

- Отчетность в ФСС

- Особенности декларации УСН

- Особенности декларации НДС

- Другие формы отчетности

- Ответы на часто задаваемые вопросы

- Распространенные ошибки

- Заключение

В процессе своего функционирования предприятие постоянно ведет бухгалтерский учет и формирует отчетность. Однако, в ситуации, когда компания ликвидируется, процесс предоставления отчетности выступает обязательным элементом. В рамках данной статьи рассмотрим, каковы особенности отчетности компании в процессе ее ликвидации в 2023 году.

Особенности отчетности при осуществлении процедуры

Процессом ликвидации ООО является набор действий и правил остановки и прекращения деятельности компании, осуществляемый посредством устранения ее из ЕГРЮЛ. Процедура ликвидации сопровождается тем, что закрываются все расчетные счета фирмы, прекращаются все ее обязательства и права.

Процесс ликивидации и сдачи отчетности ничем не отличается от аналога в период нормального функционирования компании. Но есть одно единственное исключение. Это сроки. При осуществлении закрытия фирмы сроки сдачи отчетных документов не соответствуют официально установленным, они переносятся в зависимости от даты и продолжительности процедуры ликвидации.

На образцах отчетных документов ликвидируемой организации на титульной обложке специально проставляют особую отметку о закрытии хозяйствования компании.

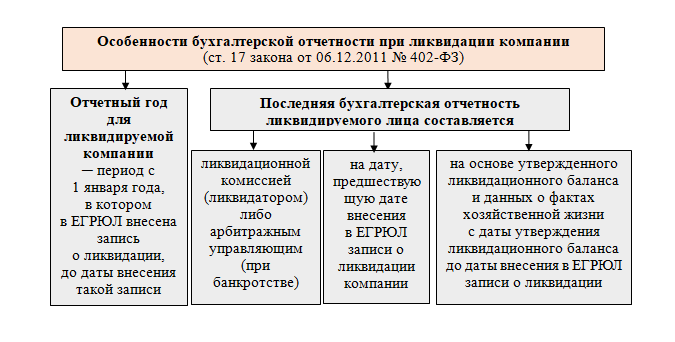

Характерные черты предоставления бухуотчетности в процедуре закрытия ООО описаны в ст.17 402-ФЗ. В ней указано, что отчетный год является неполным в такой ситуации.

Важно! Процесс формирования и предоставления отчетных документов при закрытии фирмы имеет ряд характерных черт:

смещение сроков сдачи отчетов;

отметка на титуле о начале закрытия фирмы.

Как правильно сдавать?

Для тех фирм, что находятся на стадии закрытии и прекращения хозяйствования, в качестве последнего года отчетности является тот, который исчисляется с 1.01 по дату выписки из реестра ЕГРЮЛ. Бухотчетность может быть создана по сроку, который предшествует дате выписки из реестра.

В основе формирования итоговой отчетности в виде ликвидационного баланса лежат промежуточный баланс, информация о показателях хозяйствования фирмы, которая накопилась с момента утверждения баланса (промежуточного) до момента выписки из ЕГРЮЛ.

Каковы особенности ликвидационного баланса?

Промежуточный ликвидационный баланс и методика его составления четко прописаны в п.2 ст. 63 ГК РФ.

В таблице представлены основные особенности такого документа. (нажмите для раскрытия)

| Показатель | Характеристика |

| Период составления | После того, момента, когда предъявлены все требования существующих кредиторов |

| Информация и данные в составе | · активы компании; |

· основные кредиторские требования;

Данный тип документа передается в налоговую инспекцию в совокупности с уведомлением Р15001.

Подготовка балансового отчета может начаться в срок, который соответствует дате погашения задолженности ООО перед банками, бюджетом, работниками и другими кредиторами. В данный баланс входят данные о составе имущественного комплекса фирмы, который должен быть распределен между участниками.

Заключительный ликвидационный баланс предлагается к рассмотрению в ИФНС одновременно с заявлением Р16001.

Образец ликвидационного баланса представлен в приложении к статье.

Отчетность в ПФР

В связи с завершением функционирования хозяйственной деятельности компании все ее сотрудники подлежат увольнению. Соответственно, в органы ПФР должна быть предоставлена информация об этих сотрудниках.

На титуле отчета также проставляется отметка о закрытии фирмы.

В ПФР надо принести следующие типы отчетности:

Данные документы формируются на стандартных процедурах, но на титульнике указывается отметка о ликвидации.

Важно! Начисленные суммы взносов по соцстрахованию необходимо заплатить в течение 15 дней, начиная с момента формирования отчетов.

После предъявления документации в органы ПФР выдают ликвидируемой организации документ, который удостоверяет сдачу ликвидационной отчетности.

Отчетность в ФСС

Процесс сдачи отчетности аналогичен обычной процедуре. В органы ФСС предоставляется обычный отчет на момент ликвидации, но с условием проставления особой отметки о процедуре закрытия на титуле. Форма отчета 4-ФСС утверждена Приказом ФСС от 26.09.2016 № 381.

Важно! Если число сотрудников в компании выше 25 человек, органы ФСС принимают документы только в электронном виде. Если работников менее 25 человек, то используют обычную форму отчета.

Особенности декларации УСН

В случае, когда компания находилась на спецрежиме УСН, то вся документация должна быть подана не позднее 25 числа месяца, который следует за месяцем ликвидации.

Организация в данной ситуации должна ориентироваться на ст. 346.23 НК РФ. В ней указано, что при осуществлении закрытия предприятия, отчетность сдается в установленные сроки до 25 числа. В обязательном порядке должно быть уведомление ФНС о том факте, что деятельность компании уже не ведется (п.8ст.346.13 НК РФ).

На титуле код отчетного периода равен значению «50».

Особенности декларации НДС

Налога декларация по НДС предоставляется компаниями, которые применяют ОСНО каждый квартал.

При закрытии деятельности компания может подать такие декларации в двух возможных вариантах:(нажмите для раскрытия)

- на дату начальной стадии процедуры закрытии;

- на дату выписки из ЕГРЮЛ.

Большинство фирм стараются подать данный вид отчета все- таки на начальной стадии, так как для компании все еще остается возможность внесения необходимых корректировок.

Также следует помнить о кодах на титуле, которые проставляются при процедуре закрытия:

| Квартал | Код |

| 1 квартал | 51 |

| 2 квартал | 54 |

| 3 квартал | 55 |

| 4 квартал | 56 |

Другие формы отчетности

Ликвидируемая компания также готовит к предоставлению следующие виды отчетности:

- 2-НДФЛ в налоговую инспекцию. Сроком является время от начала года до исключения из ЕГРЮЛ;

- форма декларации 6-НДФЛ;

- декларация по налогу на прибыль. Она может быть сдана в совокупности с итоговым балансом. Второй вариант – срок получения уведомления о начале процедуры закрытия. Здесь есть возможность внесения корректировок;

- отчетность бухгалтерии: промежуточный и окончательный ликвидационный баланс;

- заявление по форме Р16001, которое должно быть нотариально заверено.

Форма заявления Р16001 представлена в приложении к статье.

Конкретный порядок формирования и предоставления отчетности при осуществлении процедуры ликвидации не предусмотрен. Налоговым периодом является время от начала дня процедуры до дня ее завершения, то есть внесения данных в ЕГРЮЛ. Значит, отчетность должна быть предоставлена до дня внесения этой записи в реестр.

Служба правового консалтинга РУНА

Пример 1. Предположим, что ООО имеет два участника. Доля каждого из них в УК составляет 30% (юрлицо) и 70% (физлицо).

Размер УК равен 100 т.р. Нераспределенная прибыль по ликвидационному балансу составила 1 000 т.р.

Общая величина пассивов (собственный капитал):

100 + 1000 = 1100 т.р.

Активы представлены денежными средствами в размере 1100 т.р.

ООО при осуществлении выплат является налоговым агентом. В качестве базы налогообложения не считают 30 т.р. (выплаты юрлицу).

Удержанию и отчислению в бюджет подлежат следующие суммы:

- для юрлица: налог на прибыль: ((1100*0,3)-30)*9% = 27 т.р.;

- для физлица: НДФЛ : 1100*0,7*9% = 69,3 т.р.

Ответы на часто задаваемые вопросы

Вопрос № 1. Какие особенности заполнения кода отчетного периода?

На титуле проставляются не стандартные коды отчетного периода, а специальные ликвидационные коды. Например, код составляет «50» для налога на прибыль. Налоговики понимают, что при указании данного кода, компания ликвидируется.

Вопрос № 2. Отчет в органы ПФР и ФСС надо сдать в какой период?

Все указанные выше отчеты необходимо сдать до момента подачи заявления по форме Р16001.

Распространенные ошибки

Ошибка № 1. Очень частой ошибкой является несвоевременная подача уведомления в органы. Оно должно быть подано в регорган в течение 3 рабочих дней с даты принятия решения о ликвидации. В противном случае грозит штраф в размере 5000 рублей.

Ошибка № 2. Невыполнение обязательств перед кредиторами. В случае уклонения от такой обязанности, кредиторы имеют право подавать в суд. В такой ситуации возможно даже приостановление процедуры ликвидации, что влечет дополнительные расходы по сдаче отчетности.

Ошибка № 3. Неверно составлены промежуточный и окончательный ликвидационные балансы. Возможны расхождения по датам или кодам. Даты должны совпадать, а на балансе общества уже не должно быть каких-либо активов и обязательств, кроме УК и денежных средств между участниками ООО. Если на балансе останутся еще какие-либо активы и обязательства, то процедура ликвидации не будет завершена.

Ошибка № 4. Неуплата налогов и непредставление отчетности. Компания с долгами не может быть ликвидирована. На последнем этапе процедуры ликвидации в налоговую надо будет предоставлять справки об отсутствии задолженности и все формы отчетности. Без наличия этих документов процедура ликвидации не будет завершена.

Заключение

Таким образом, при процедуре прекращения деятельности ООО должно сдать все необходимые формы отчетности, что и в обычной деятельности, но с условием того, что на них будет указано, что компания ликвидируется. Следует не забывать о необходимости отчитаться по сотрудникам в качестве налогового агента и в органы ПФР, ФСС. Самым последним моментом процедуры является сдача ликвидационного баланса, который предшествует исключению компании из списков ЕГРЮЛ.

Источник: online-buhuchet.ru