Двойная запись – одновременное и взаимосвязанное отражение хозяйственной операции по дебету одного счета и кредиту другого счета в одинаковых суммах. Все операции должны быть подтверждены документами.

Бухгалтерская запись (проводка) – запись операции, т.е. указание дебетуемого и кредитуемого счетов, в которые записывается сумма операции.

Корреспонденция счетов – связь, возникшая между счетами в результате двойной записи на них.

Корреспондирующие счета – счета, применяемые для отражения операции способом двойной записи.

Порядок отражения операций способом двойной записи:

- операция первого типа отражается по дебету и кредиту активного счета;

- операция второго типа отражается по дебету и кредиту пассивного счета;

- операция третьего типа отражается по дебету активного счета и кредиту пассивного счета;

- операция четвертого типа отражается по дебету пассивного счета и кредиту активного счета.

Бухгалтерская проводка – текст, указывающий наименование дебетуемого и кредитуемого счетов. Различают простые и сложные бухгалтерские проводки. Простая проводка – запись, имеющая только два корреспондирующих счета. Сложные проводки составляются, когда операция затрагивает более двух объектов учета, а значит, более двух корреспондирующих счетов, при этом один счет дебетуется, остальные – кредитуются, и наоборот.

Счет. Двойная запись I Короткова Светлана Анатольевна. РУНО

Бухгалтерские проводки составляются в самом документе, которым оформляется хозяйственная операция, ведомости или журнале, куда записывается операция, или на отдельных специальных бланках (мемориальных ордерах).

Мемориальный ордер – это документ бухгалтерского оформления, содержащий указание записать хозяйственную операцию на соответствующих счетах бухгалтерского учета.

Для облегчения записей каждому счету присваивается определенный номер, чтобы при составлении бухгалтерских проводок указывать не наименование счетов, а их номера.

При записи хозяйственных операций на счета их группируют по экономически однородным признакам. Систематическая запись – отражение хозяйственных операций на счетах бухгалтерского учета. Наряду с систематической организации применяют хронологическую запись – регистрацию хозяйственных операций в той последовательности, в которой они совершаются. Различия в экономическом содержании операции при этом не учитываются.

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, не принадлежащих предприятию, но временно находящихся в его пользовании или распоряжении (например, арендованные основные средства). Забалансовые счета не корреспондируют с другими счетами. По ним ведутся односторонние записи – либо только по дебету, либо только по кредиту. Забалансовые счета в балансе не указываются, так как они уже отражены в балансе предприятия, которому принадлежат средства и источники их образования, отраженные на данных счетах.

Источник: atlasprava.ru

Двойная запись, счета и планы счетов

Аннотация: Это занятие посвящено важнейшим механизмам бухгалтерского учёта. В частности, здесь мы рассмотрим методику двойной записи, поговорим о бухгалтерских счетах и о плане счетов. Здесь же будут рассмотрены особенности и взаимосвязь аналитического и синтетического учёта, подходы к исправлению ошибочных записей.

Смотреть на youtube || на ИНТУИТ в качестве: высоком

Презентацию к данной лекции можно скачать здесь.

Цель занятия: раскрыть функционирование основных механизмов бухгалтерского учета.

Двойная запись и бухгалтерские счета

Из примера, приведенного на предыдущем занятии, вы могли заметить, что каждое изменение баланса обязательно затрагивает две его графы. Причем, если изменения касаются граф , расположенных в одной части баланса (в активе или в пассиве) — средства как бы «перетекают» между ними, не затрагивая валюту баланса. Например, покупка материалов за счет денег, хранящихся на расчетном счете, приводит к изменению внутри актива баланса, но на валюту баланса не влияет. Заметьте так же то, что при таких изменениях одна статья баланса растет, другая же уменьшается.

Если изменения касаются и актива и пассива — например — это получение и погашение кредита, получение прибыли — меняются графы баланса, расположенные в разных его частях, причем — меняются в одну сторону. В итоге, увеличивается или уменьшается валюта баланса. Если растет актив — растет и пассив, если актив уменьшается — пассив также уменьшается. Если вы внимательно следили за вышеприведенным примером, такие изменения баланса покажутся вам вполне объяснимыми. Действительно — если в организации растет количество денег, эти деньги должны откуда-то взяться — поэтому если растет актив (имущество) — вырастет и пассив (источник образования имущества).

«Двойные» изменения в балансе — это следствие одного из основных элементов бухгалтерской системы — метода двойной записи.

Сущность метода двойной записи заключается в том, что хозяйственные операции в бухгалтерском учете учитываются дважды. Один раз — по дебету одного или нескольких счетов, другой раз — по кредиту, причем, суммы дебетового и кредитового оборотов всегда равны между собой. [2].

Применение метода двойной записи регламентирует уже известный вам Федеральный Закон «О бухгалтерском учете» от 6 декабря 2011 года №402-ФЗ. Вспомним п. 3. ст. 10. Закона:

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами.

Рассмотрим счет » Расчетный счет «, на котором отражались операции по движению денежных средств в предыдущем примере. Вспомним: сначала на расчетный счет поступили денежные средства в качестве вклада собственника организации в размере 10000 рублей. Далее — мы приобрели материалы за 2000 рублей, далее — на счет поступил кредит на 120000 рублей, мы приобрели компьютер и оргтехнику за 70000 рублей, зачислили на счет выручку от продажи части материалов — 2000 рублей, и, наконец, погасили со счета часть долга по кредиту в размере 40000. Счет бухгалтерского учета можно представить в виде таблички следующего содержания (табл. 2.1).

| Название счета | Расчетный счет |

| Остаток на начало периода | 0 |

| Поступило за период | |

| Вклад собственника | 10000 |

| Кредит | 120000 |

| Выручка от реализации товаров | 2000 |

| Выбыло за период | |

| Покупка материалов | 2000 |

| Покупка техники | 70000 |

| Погашение части кредита | 40000 |

| Остаток на конец периода | 20000 |

Как видите, здесь мы перечислили операции по счету и посчитали остаток по счету, сложив все поступления на счет и вычтя из них сумму всех выбытий со счета. Это вполне логичная операция — если вы попытаетесь, например, записывать ваши личные доходы и расходы — у вас получится примерно такая же таблица . Если бы остаток по счету на начало периода не равнялся бы нулю (то есть — на расчетном счете были бы какие-то деньги) — при расчете остатка на конец периода мы просто вычли бы сумму выбытий со счета из числа, равного сумме начального остатка и суммы поступлений.

Подобная таблица уже очень близка к тому понятию счета, которое применяется в бухгалтерском учете. Однако она не предназначена для ведения двойной записи. А, как уже было сказано, двойная запись — это одна из основ современного учета.

Счета в бухгалтерском учете состоят из двух частей — дебета (сокращенно обычно пишут Д или Дт.) и кредита (соответственно, К, или Кт.). Давайте посмотрим на внешний вид счета » Расчетный счет » после того, как мы разделим его на две части — на дебет и кредит (табл. 2.2).

| 51 «Расчетные счета» | |

| Д | К |

| Сальдо начальное: 0 | |

| Поступления: | Выбытия: |

| 10000 | 2000 |

| 120000 | 70000 |

| 2000 | 40000 |

| Всего поступлений (дебетовый оборот): | Всего выбытий (кредитовый оборот): |

| 132000 | 112000 |

| Сальдо конечное: | |

| 20000 | |

Сальдо — это остаток по счету. Сальдо начальное — начальный остаток (как правило, на начало текущего месяца), сальдо конечное — конечный остаток — на конец текущего месяца.

В заголовке таблички, представляющей счет (на бухгалтерском жаргоне такие таблички называют «самолётиками») мы привели номер счета и его наименование. Обратите внимание, что счет называется не » Расчетный счет «, а именно «Расчетные счета». Дело в том, что этот счет включает в себя информацию обо всех расчетных счетах (а их может быть несколько), которые есть в организации.

Именно такой номер и наименование данный счет бухгалтерского учета имеет в нормативном документе, выпущенном Минфином РФ, который называется Приказ от 31 октября 2000 г. №94н (ред. от 08.11.2010 г.) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению». Ниже мы рассмотрим План счетов подробнее.

Сейчас давайте «нарисуем» еще один счет (табл. 2.3) — а именно — тот, который используется для учета краткосрочных кредитов и займов. Напомним, что организация получила кредит в размере 120000 рублей, после чего погасила часть кредита в размере 40000 рублей.

| 66 «Расчеты по краткосрочным кредитам и займам» | |

| Д | К |

| Сальдо начальное: 0 | |

| Выбытия: | Поступления: |

| 40000 | 120000 |

| Всего выбытий (дебетовый оборот): | Всего поступлений (кредитовый оборот): |

| 40000 | 120000 |

| Сальдо конечное: | |

| 80000 | |

Обратите внимание на то, что данный счет имеет кредитовый начальный остаток, поступления на счет отражаются по кредиту, выбытия — по дебету, а остаток (сальдо конечное) данного счета так же располагается в кредите счета.

В чем же дело? Ведь предыдущий счет пополнялся по дебету, уменьшался по кредиту, имел дебетовое начальное сальдо и дебетовое же конечное сальдо. Нет ли здесь ошибки? Нет, ошибки здесь нет — все верно. Только что мы рассмотрели два разных, по отношению к балансу, счета.

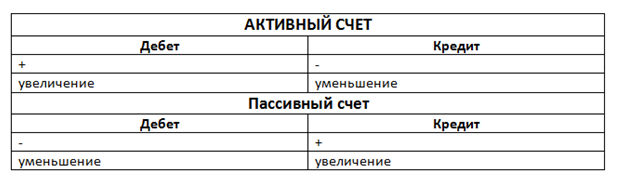

Счет 51 «Расчетные счета» отражается в активе баланса, а, значит, поступления на него фиксируются по дебету, выбытия фиксируются по кредиту, и этот счет либо не имеет остатка, либо имеет дебетовый остаток, который означает остаток денежных средств на счете. Счет 51 называется активным счетом.

Представим, что мы получили, например, по итогам месяца, кредитовый остаток по этому счету. Предположим, начальный остаток по счету равнялся нулю, после чего на счет поступило 10000 рублей, а потрачено с него было 15000 рублей. Это абсурд — это похоже на то, если бы человек, выходя из дома, положил бы в пустой кошелек 10000 рублей, а потом потратил бы оттуда 15000 рублей. То же самое справедливо для любого активного счета — например, для счета учета материалов. Мы не можем продать больше той же бумаги, чем было куплено ранее.

А счет 66 «Расчеты по краткосрочным кредитам и займам» — это счет, который отражается в пассиве баланса. Это — пассивный счет. Он имеет кредитовое сальдо (или не имеет его вовсе, хотя на счете 66 возможно наличие дебетового сальдо — как знак переплаты по кредиту), увеличение этого счета происходит по кредиту, уменьшение по дебету.

Существуют и так называемые активно-пассивные счета — они могут иметь развернутое сальдо. Это, например, счет учета расчетов с покупателями и заказчиками — 62 «Расчеты с покупателями и заказчиками». Дело в том, что, например, если мы отгрузили товары покупателю, но не получили от него оплаты, его долг будет учитываться по дебету такого счета.

Но другой покупатель может сделать нам предоплату, которая будет учитываться по кредиту счета 62. Если мы не приведем в порядок дела с этими покупателями, окажется, что мы должны одному из них товары, а другой должен оплатить нам товары, которые мы уже ему отгрузили.

Мы не можем зачесть долг одного покупателя в счет предоплаты другого (на самом деле это возможно, но лишь в особых случаях), поэтому вынуждены формировать развернутое сальдо по счету 62. Дебетовое сальдо означает долги покупателей перед нами, а кредитовое — наш долг перед покупателем. О расчетах с покупателями и заказчиками мы поговорим ниже, там же обсудим тонкости этого процесса. Пока же вам достаточно знать о том, что, помимо активных и пассивных счетов, существуют так же активно-пассивные.

Выше мы говорили о принципе двойной записи — все хозяйственные операции учитываются на двух счетах — на одном — по дебету, на другом — по кредиту.

Попробуем создать бухгалтерскую запись , которая отразила бы поступление денежных средств на расчетный счет после получения краткосрочного кредита. В просторечии бухгалтерские записи называют проводками (от слова проводить). В проводку входят следующие обязательные части. Во-первых — корреспонденция счетов с указанием дебета и кредита, во-вторых — сумма операции . Наша бухгалтерская запись будет выглядеть так:

- Дебет 51 «Расчетные счета»

- Кредит 66 «Расчеты по краткосрочным кредитам и займам»

- Сумма: 120000 руб.

Такая запись достаточно длинна и не очень удобна для восприятия, поэтому обычно пишут короче:

Д51 К66 120000 руб.

Читается эта запись так: «На расчетный счет поступили денежные средства в размере 120000 рублей, взятые в краткосрочный кредит «.

Источник: intuit.ru

Как составить корреспонденцию счетов посредством двойной записи

Пример 3

Теперь рассмотрим пример корреспонденции счетов и бухгалтерских проводок для получения нематериальных активов от учредителей.

Для начала необходимо определить счета, участвующие в операции.

Это активный счет 04 «Нематериальные активы» и активно-пассивный счет 75 «Расчеты с учредителями».

Теперь рассмотрим сам процесс. При получение нематериальных активов происходит увеличение в дебете активного счета. При этом счет 04 дебетируется. После чего возникает перед учредителем кредиторская задолженность, которую можно увидеть на кредите активно-пассивного счета 75.

Вот как будет выглядеть запись для этой операции:

- Дебет 04 «Нематериальные активы».

- Кредит 75 «Расчеты с учредителями».

Теперь рассмотрим пример составления бухгалтерской проводки при перечислении налогов в бюджет.

Для начала необходимо определить счета, участвующие в операции.

Это активный счет 51 «Расчетные счета» и пассивный счет 68 «Расчеты по налогам и сборам».

Теперь рассмотрим сам процесс. При перечислении с расчетного счета происходит уменьшение в кредите активного счета, соответственно, счет 51 кредитуется. Задолженность бюджета по налогам погашается, в следствии чего пассивный счет 68 отражается в дебете.

Вот как будет выглядеть запись для этой операции:

- Дебет 68 «Расчеты по налогам и сборам».

- Кредит 51 «Расчетные счета».

Теперь рассмотрим пример составления бухгалтерской проводки при покрытии убытков за счет средств резервного капитала.

Для начала необходимо определить счета, участвующие в операции.

Это активно-пассивный счет 99 «Прибыли и убытки» и пассивный счет 82 «Резервный капитал».

Теперь рассмотрим сам процесс. При уменьшении резервного капитала, уменьшается и дебет пассивного счета, соответственно, счет 82 дебетуется. При этом уменьшение убытка отразится на кредите активно-пассивного счеты 99.

Вот как будет выглядеть запись для этой операции:

- Дебет 82 «Резервный капитал».

- Кредит 99 «Прибыли и убытки».

Теперь рассмотрим пример составления бухгалтерской проводки при увеличении уставного капитала за счет средств добавочного капитала.

Для начала необходимо определить счета, участвующие в операции. Это два пассивных счета:

- счет 80 «Уставной капитал»;

- счет 83 «Добавочный капитал».

Теперь рассмотрим сам процесс. Уставной капитал увеличивается, что приводит и к увеличению в кредите пассивного счета. Соответственно, пассивный счет 80 кредитуется. После чего в дебете отражается уменьшение в пассивном счете 83.

Вот как будет выглядеть запись для этой операции:

- Дебет 83 «Добавочный капитал».

- Кредит 80 «Уставной капитал».

Теперь рассмотрим пример составления бухгалтерской проводки при оприходование запасных частей на складе.

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 60 «Расчеты с поставщиками и подрядчиками» и активный счет 10 «Материалы». При отсутствии информации о том, от кого получены материалы, обозначаем, что мы получили их у поставщиков.

Теперь рассмотрим сам процесс. При получении материалов происходит увеличение в дебете активного счета, в следствие чего счет 10 дебетуется. После чего мы видим задолженность перед поставщиками, что ведет к тому, что пассивный счет 60 должен кредитоваться.

Вот как будет выглядеть запись для этой операции:

- Дебет 10 «Материалы».

- Кредит 60 «Расчеты с поставщиками и подрядчиками».

Примеры составления хозяйственных операций к проводкам

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской записи:

- Дебет 10 «Материалы».

- Кредит 20 «Основное производство».

Рассмотрим сам процесс. Если счет 10 дебетуется, следовательно, происходит увеличение количества материалов на складе. Тут возникает вопрос, по какой причине это происходит? Ответ скрывается на втором счете проводки – возвращение из основного производства.

Таким образом, формулировка операции будет следующая: На склад были возвращены материалы, которые сэкономлены.

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской проводке:

- Дебет 71 «Расчеты с подотчетными лицами».

- Кредит 50 «Касса».

Для начала необходимо определить счета, которые участвуют в операции. Это активный счет 50 и активно-пассивный счет 71.

Рассмотрим сам процесс. Если активный счет 50 кредитуется, это говорит о том, что деньги ушли из кассы. Определяем причину этого действия, рассматривая второй счет «Расчеты с подотчетными лицами». Из этого становится ясно, что деньги выдали подотчетному лицу.

Таким образом, формулировка операции будет следующая: Выданы деньги под отчет.

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской проводке:

- Дебет 75 «Расчеты с учредителями».

- Кредит 80 «Уставной капитал».

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 80 и активно-пассивный счет 75.

Рассмотрим сам процесс. Если кредитуется пассивный счет 80, следовательно, уставной капитал увеличился. Возникает вопрос, за счет каких средств? Ответ кроется во втором счете проводки.

Ответ: увеличение произошло за счет учредителей.

Таким образом, формулировка операции будет следующая: Уставной капитал компании увеличился за счет взносов учредителей.

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской проводке:

- Дебет 20 «Основное производство».

- Кредит 70 «Расчеты с персоналом по оплате труда».

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 70 и активный счет 20.

Рассмотрим сам процесс. Если счет 20 дебетуется, то произойдет увеличение затрат на основное производство. В чем причина увеличения? Рассмотрев второй счет проводки можем сказать, что причина в производственных расходах, включенных в затраты на оплату труда.

Таким образом, формулировка операции будет следующая: Начислена зарплата работникам компании.

Сложные бухгалтерские проводки, примеры

Давайте изучим составление сложных бухгалтерских записей. В качестве примера предлагаем использовать ведение учета на счете 10 «Материалы». В качестве задания необходимо определить от кого приходят материалы на склад, а также каким образом материалы выбывают. Обязательно необходимо отразить бухгалтерские проводки.

Рассмотрим ситуацию, когда материалы поступили и отражаются на дебете счета 10. Необходимо определить поставщика:

- Дебет 10 «Материалы»

Кредит 60 «Расчеты с поставщиками и подрядчиками»

Объект, который предоставил материалы: поставщики; - Дебет 10 «Материалы»

Кредит 75 «Расчеты с учредителями»

Объект, который предоставил материалы: учредители; - Дебет 10 «Материалы»

Кредит 71 «Расчеты с подотчетными лицами»

Объект, который предоставил материалы: подотчетные лица;

Рассмотрим ситуацию, когда материалы выбыли и отражаются на кредите счета 10. Необходимо определить каким образом материалы выбыли со склада.

- Дебет 20 «Основное производство»

Кредит 10 «Материалы»

Причина, по которой материалы выбыли со склада: списаны на производство; - Дебет 99 «Прибыли и убытки»

Кредит 10 «Материалы»

Причина, по которой материалы выбыли со склада: списали как убыль; - Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 10 «Материалы»

Причина, по которой материалы выбыли со склада: вернули поставщику как бракованные.

Источник: zaochnik-com.com