Методика бухгалтерского учета в лизинговых операциях

Основным нормативным документом, отражающим специфику учета лизинговых операций, являются «Указания об отражении в бухгалтерском учете операций по Договору лизинга», утвержденные Приказом Министерства финансов Российской Федерации от 17 февраля 1997 г. N15.

Лизинговое имущество может учитываться на балансе Лизингодателя или на балансе Лизингополучателя. Выбранный сторонами балансодержатель лизингового имущества указывается в Договоре лизинга.

В соответствии с положениями Приказа N15 бухгалтерский учет лизинговых операций у Лизингодателя и Лизингополучателя зависит от того, у кого на балансе находится лизинговое имущество.

Бухгалтерские проводки для Лизингополучателя

Если имущество учитывается на балансе лизингополучателя

Если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости. Первоначальной стоимостью признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (п.8 ПБУ 6/01).

Амортизация по предмету лизинга начисляется лизингополучателем в общеустановленном порядке (п. 17 ПБУ 6/01, абз. 3 п. 50 Методических указаний по бухгалтерскому учету основных средств). Начисление причитающихся лизингодателю лизинговых платежей отражается в бухгалтерском учете лизингополучателя по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», аналитический счет «Арендные обязательства», в корреспонденции со счетом 76, аналитический счет «Задолженность по лизинговым платежам».

В таблице используется следующее обозначение аналитического счета по счету 76 «Расчеты с разными дебиторами и кредиторами»: 76-ар «Арендные обязательства». 76-лп «Задолженность по лизинговым платежам».

Лизинговое имущество учитывается на балансе лизингополучателя

Принят на учет предмет лизинга, полученный от лизингодателя

Сумма лизингового процента отражена в составе будущих доходов (в случае, если организацией принято решение об отражении стоимости ОС в сумме основного долга, равной стоимости по договору поставки).

Отражен НДС, подлежащий уплате лизингодателю

Полученный предмет лизинга отражен в составе основных средств

Начислена сумма текущего лизингового платежа

Принят к вычету НДС в части текущего лизингового платежа

Начислена амортизация (ежемесячно с месяца, следующего за месяцем принятия предмета лизинга в составе основных средств)

Уплачен текущий лизинговый платеж

Бухучет у лизингополучателя при переходе предмета лизинга в его собственность, если выкупная цена указана в договоре отдельно

В течение действия договора лизинга выкупная цена предмета лизинга, выделенная в договоре лизинга отдельно, формирует первоначальную стоимость этого имущества и не признается лизингополучателем текущим расходом ( абз. 2 п. 3 ПБУ 10/99, п. 8 ПБУ 6/01).

Выкупную стоимость можно учесть только по окончании срока действия договора лизинга и перехода к вашей организации права собственности на лизинговое имущество. Выкупная стоимость учитывается следующим образом (основание: пп. 3 п. 1 ст. 254, п. 1 ст. 256 НК РФ, Письмо Минфина от 12.02.2016 N 03-03-06/3/7617):

- если она меньше или равна 100 000 руб. — единовременно в качестве материальных расходов;

- если она больше 100 000 руб. — как затраты на приобретение нового объекта ОС. Необходимо установить для этого ОС срок полезного использования и производить начисление амортизацию по нему по общим правилам

Предмет лизинга, учитываемый на балансе лизингополучателя, признается им амортизируемым имуществом, первоначальная стоимость которого определяется как сумма расходов лизингодателя на приобретение этого предмета лизинга ( п. 10 ст. 258 , абз. 3 п. 1 ст. 257 НК РФ).

Следовательно, лизингополучатель вправе начислять амортизацию по предмету лизинга, который числится у него на балансе ( Письмо Минфина России от 18.05.2012 N 03-03-06/1/253). При этом он может применять к основной норме амортизации специальный коэффициент не выше 3 , кроме основных средств первой — третьей амортизационных групп ( пп. 1 п. 2 ст.

259.3 НК РФ, Письма Минфина России от 09.09.2013 N 03-03-06/1/37022 , от 24.05.2005 N 03-03-01-04/2/95 ). При применении метода начисления амортизация относится на расходы ежемесячно в размере начисленных сумм ( п. 3 ст. 272 НК РФ). Лизинговые платежи относятся на расходы за вычетом суммы амортизации по имуществу, полученному в лизинг ( пп. 10 п. 1 ст. 264 НК РФ).

При методе начисления сумма лизинговых платежей включается в состав прочих расходов, связанных с производством и реализацией, на последнее число отчетного периода ( пп. 3 п. 7 ст. 272 НК РФ).

Если имущество учитывается на балансе лизингодателя

Если лизинговое имущество учитывается на балансе лизингодателя, то предмет лизинга, полученный лизингополучателем, учитывается на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договоре лизинга ( п. 8 Указаний об отражении в бухгалтерском учете операций по договору лизинга, Инструкция по применению Плана счетов).

Лизинговое имущество учитывается на балансе лизингодателя

Предмет лизинга отражен на забалансовом счете

Платежи по договору лизинга являются для лизингополучателя расходами по обычным видам деятельности и признаются на последнее число истекшего месяца пользования предметом лизинга при условии, что он используется в процессе производства и (или) реализации продукции, товаров, работ, услуг ( п. п. 5 , 16 , 18 ПБУ 10/99). Если предмет лизинга учитывается на балансе лизингодателя, то лизинговый платеж за отчетный период отражается в бухгалтерском учете лизингополучателя по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», аналитический счет 76-лп «Задолженность по лизинговым платежам», в корреспонденции со счетами учета затрат на производство или расходов на продажу ( п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга). В таблице используется следующее обозначение аналитического счета по счету 68 «Расчеты по налогам и сборам»: 68-НДС «Расчеты по НДС».

Лизинговое имущество учитывается на балансе лизингодателя

Начислена сумма текущего лизингового платежа

Источник: baltlease.ru

Учет лизинга в 1С 8.3: пошаговая инструкция

Под лизингом подразумевается одна из форм кредитования. Это аренда основных фондов на длительный срок с приобретением в будущем. Организация получает возможность арендовать транспортные средства, производственное оборудование, сооружения и другие объекты недвижимости с последующим выкупом. Учет лизинга в 1С 8.3 происходит поэтапно. Ниже описаны пошаговые действия этой процедуры.

Договор лизинга – соглашение, в котором лизингодатель обязуется приобрести и передать имущество лизингополучателю во временное владение и использование. Покупаемое по лизинговому договору имущество может учитываться двумя способами:

- на балансе лизингополучателя;

- на балансе лизингодателя.

В договоре лизинга обозначают, у кого на балансе отражается имущество. Если в соглашении указано «на балансе лизингодателя», то покупаемое имущество фиксируют на забалансовом счете 001 «Арендованные основные средства». В ситуации, когда в договоре указан способ «на балансе лизингополучателя», то применяют счет 08 «Вложения во внеоборотные активы». Чтобы выполнить в программе 1С 8.3 учет лизинга на балансе лизингополучателя, следует придерживаться описанной ниже инструкции.

Как покупать в лизинг и поставить на учет?

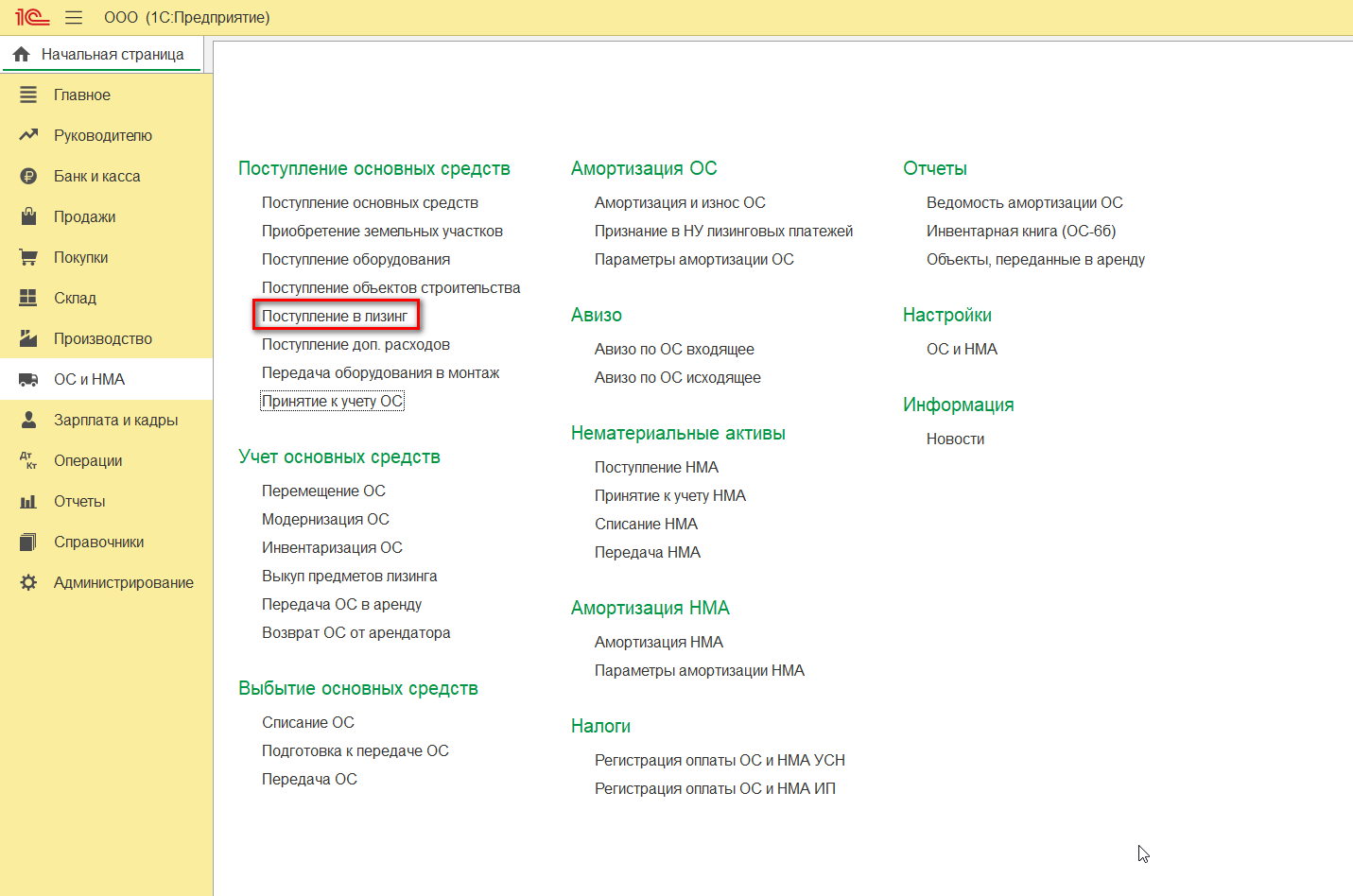

В программе 1С 8.3 можно выполнить учет лизинговых операций на балансе лизингополучателя. Для этого в «ОС и НМА-Поступление ОС» необходимо отыскать «Поступление в лизинг». Но перед стартом работы важно удостовериться, что функциональные возможности по лизингу активированы в информационной базе. Чтобы это сделать, войдите в «Главное меню», откройте «Настройки–Функциональность», а после перейдите во вкладку «ОС и НМА». Рядом с «Лизинг» должна стоять галочка.

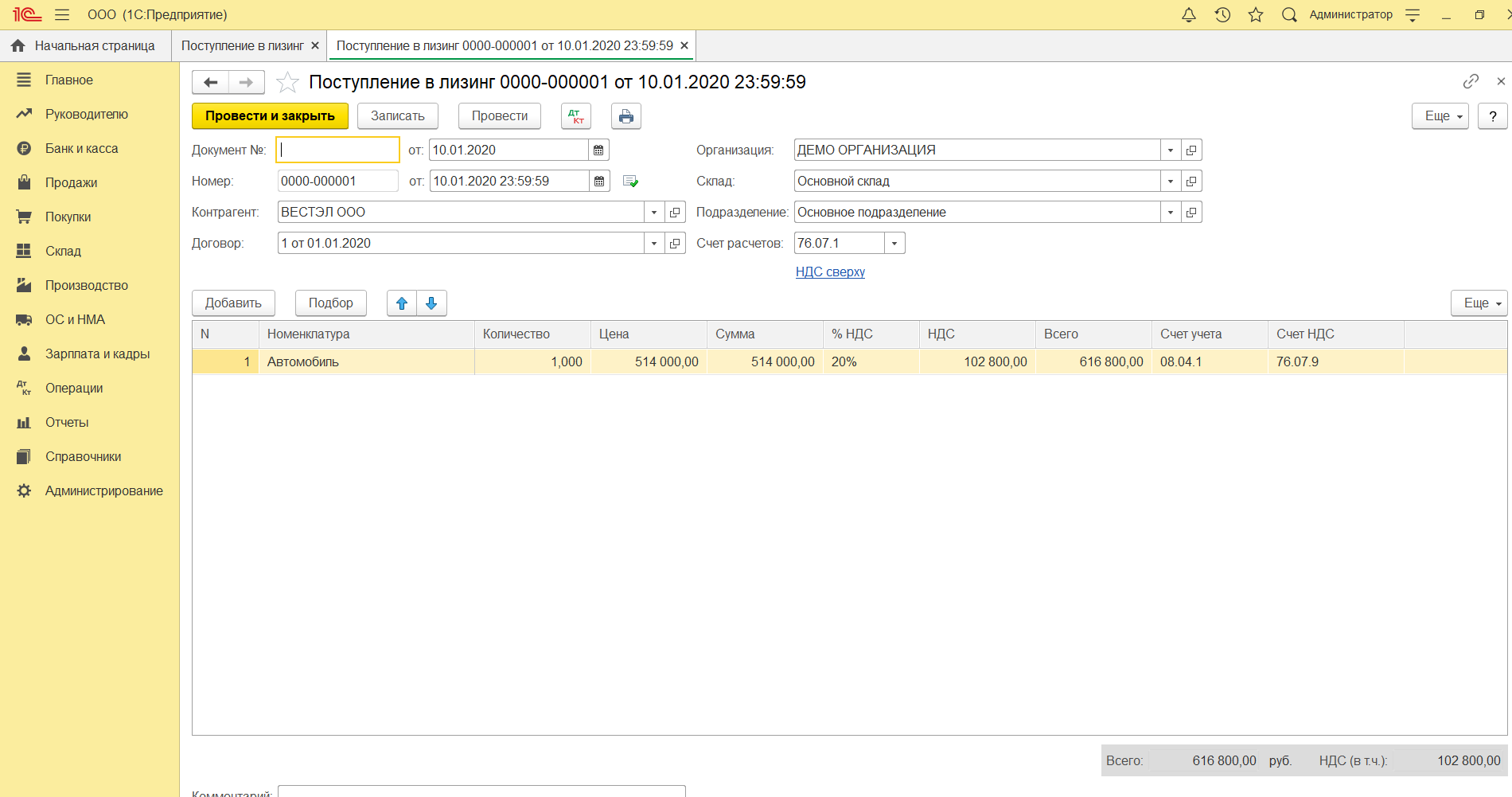

В документе смотрите на счет учета – 76.07.1. В таблице отобразите данные о приобретаемом оборудовании. Введите счет учета 08.04.1* – «Приобретение компонентов ОС».

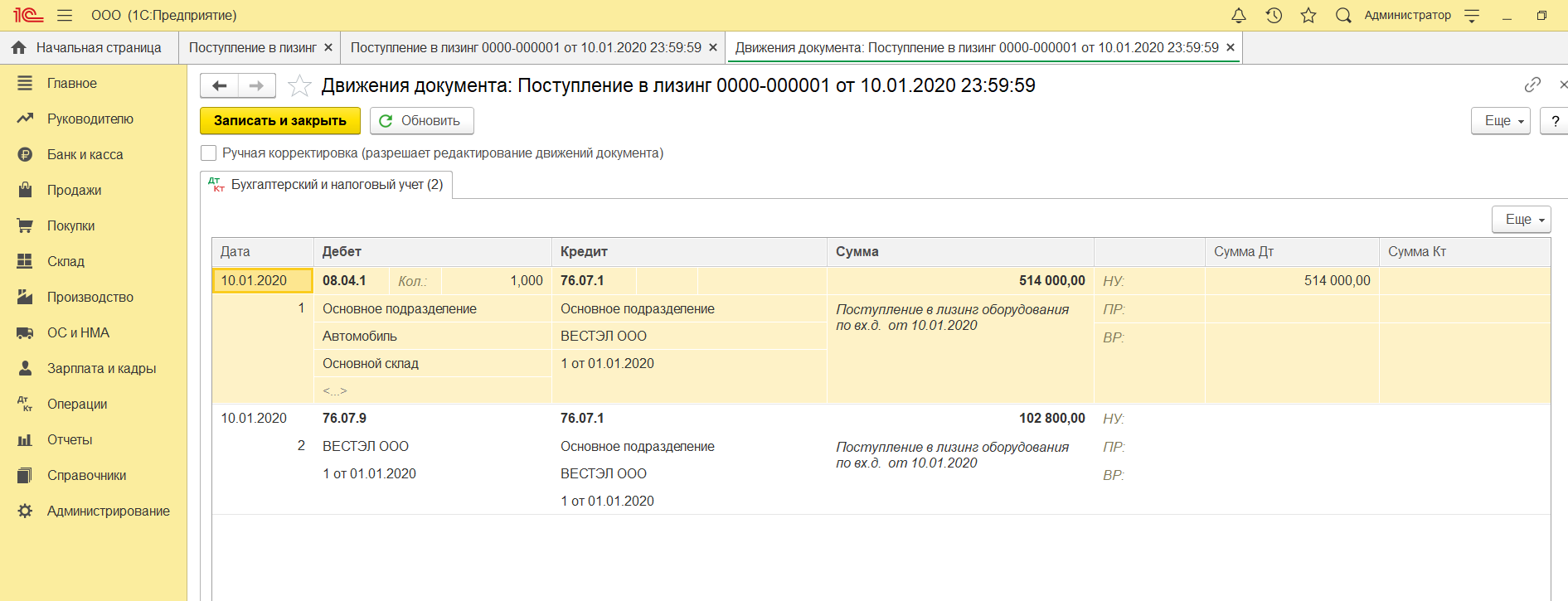

После нужно провести его и сверить бухгалтерские проводки.

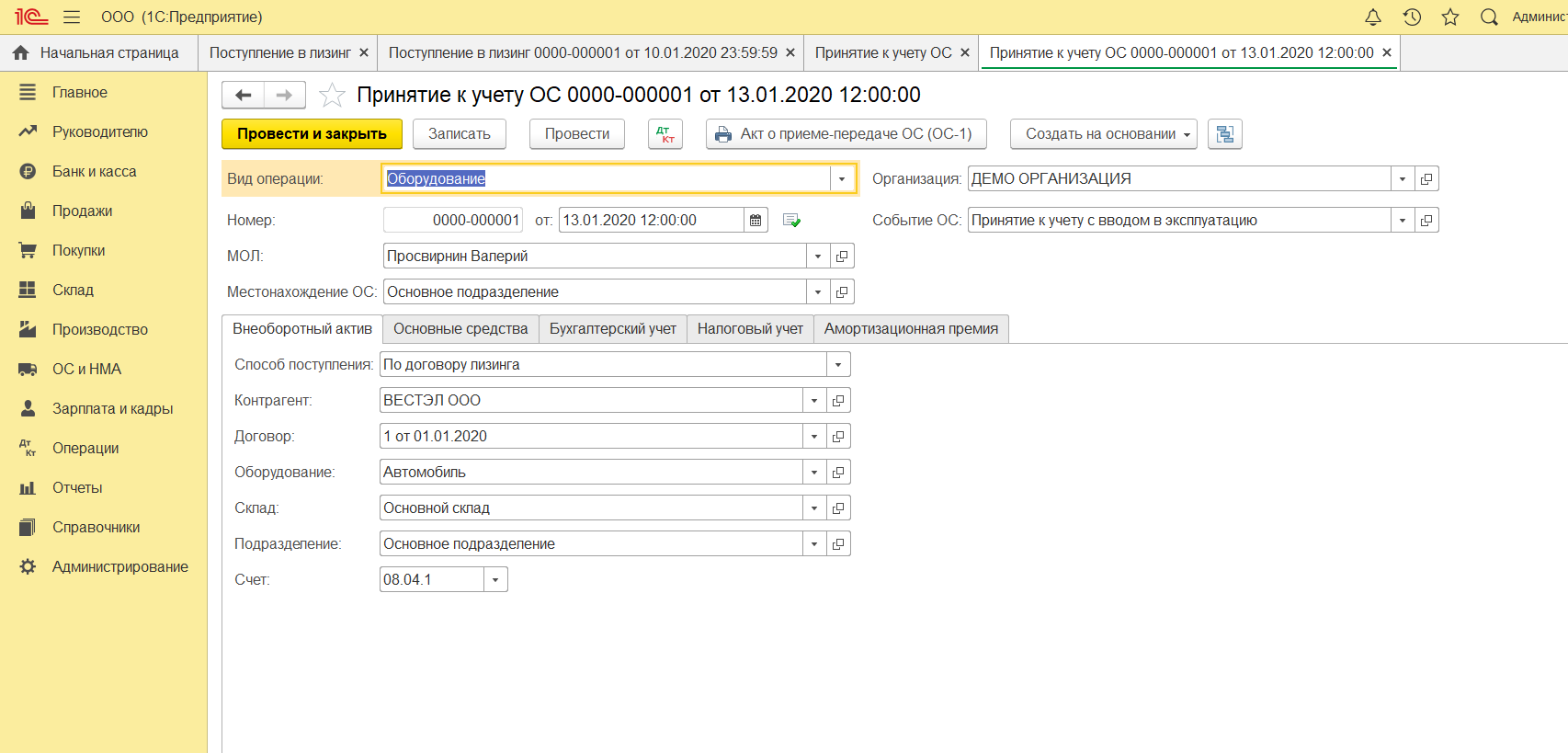

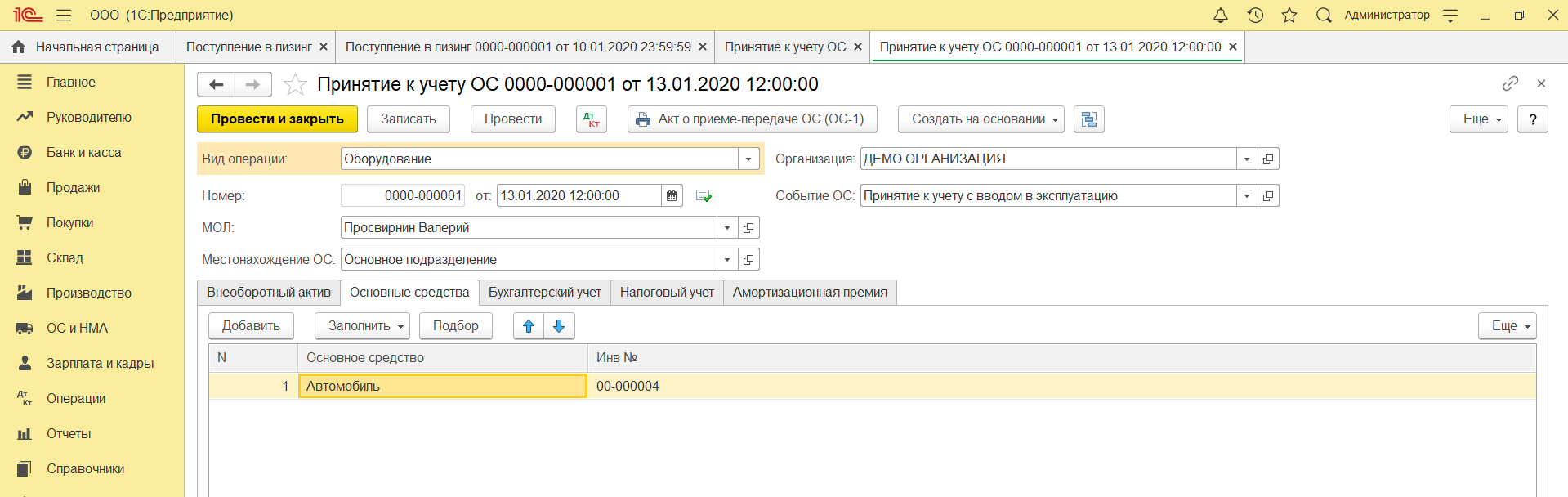

Следующий этап – в меню раздела откройте «Принятие к учету ОС». Для этого нужно создать новый документ и ввести требуемые реквизиты в верхние поля формы:

- вид операции;

- номер/дата – введите дату, а номер подставится автоматически;

- МОЛ – определите и обозначьте материально ответственное лицо;

- местонахождение – в этом поле отразите, где оборудование будет использоваться;

- событие ОС – исходя из задачи укажите, что будет поставлено на учет и эксплуатироваться.

После можно переходить к заполнению нижних вкладок. Первая вкладка – «Внеоборотный актив». Здесь нужно отобразить следующую информацию:

- «Способ поступления» – укажите «По договору лизинга»;

- «Контрагент» – наименование лизингодателя;

- «Договор» – введите реквизиты договора лизинга;

- «Оборудование» – предмет лизинговой операции;

- «Склад» – где будет находиться имущество;

- «Счет» – выбрать из перечня подходящий вариант.

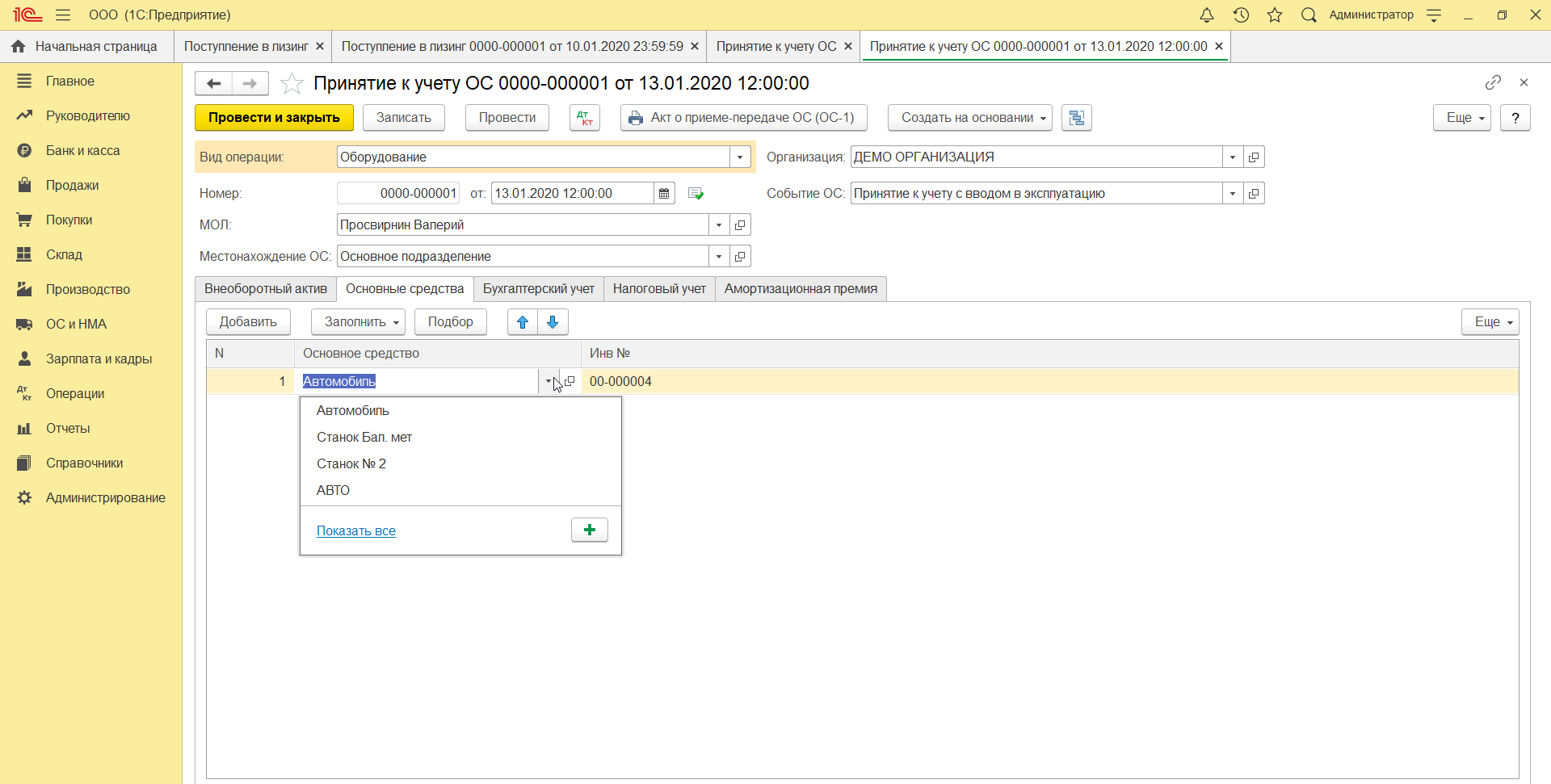

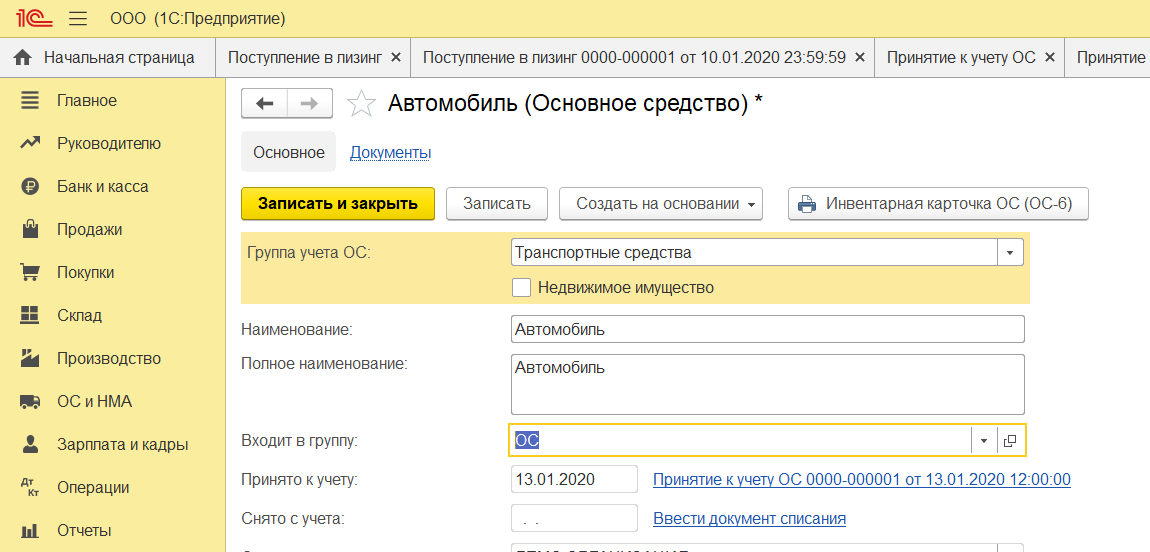

Во вкладке «Основные средства» следует создать новое ОС в справочнике, кликнув на кнопку «+». Должна открыться форма для создания в справочнике ОС.

В появившейся форме заполните поля:

- «Группа учета ОС» – выберите необходимое название из списка, к примеру «Транспортные средства»;

- «Наименование» – укажите название ОС;

- «Входит в группу» – ОС.

После заполнения нажмите «Записать и закрыть». Когда в справочнике появилось основное средство, можно продолжать заполнение, выбрав новое ОС. Инвентарный номер присваивается автоматически.

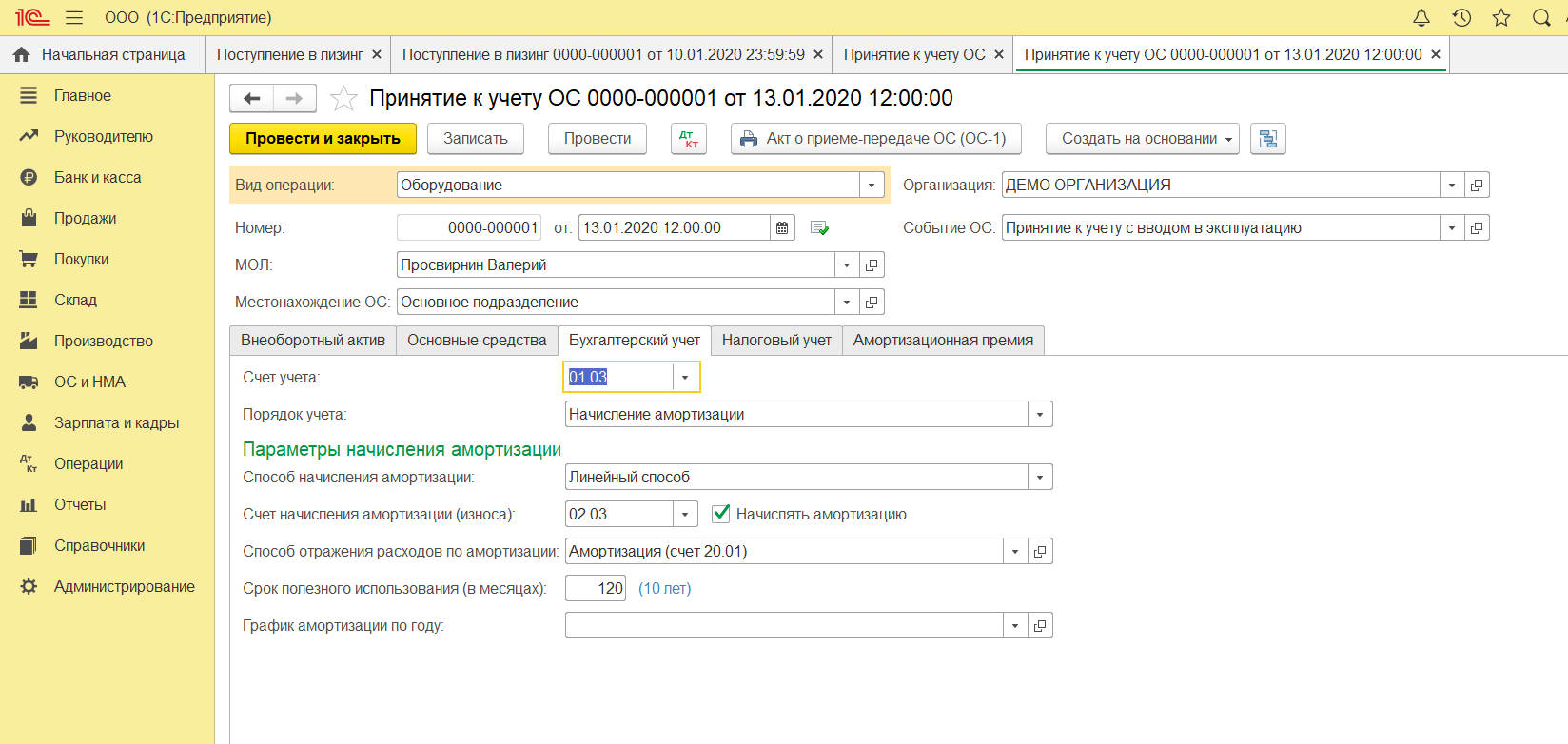

Далее откройте вкладку «Бухгалтерский учет» и заполните следующие поля:

- «Счет учета» – 01.03 Арендованное имущество;

- «Порядок учета» – выберите из перечня «Начисление амортизации»;

- «Способ начисления амортизации» – выберите «Линейный»;

- «Счет начисления амортизации» – укажите 02.03 «Амортизация арендованного имущества»;

- В поле «Отображение расходов» обозначьте, по дебету какого бухучета будет отображаться износ;

- В сроке полезного использования введите, сколько планируете амортизировать оборудование. Этот показатель указывается в месяцах.

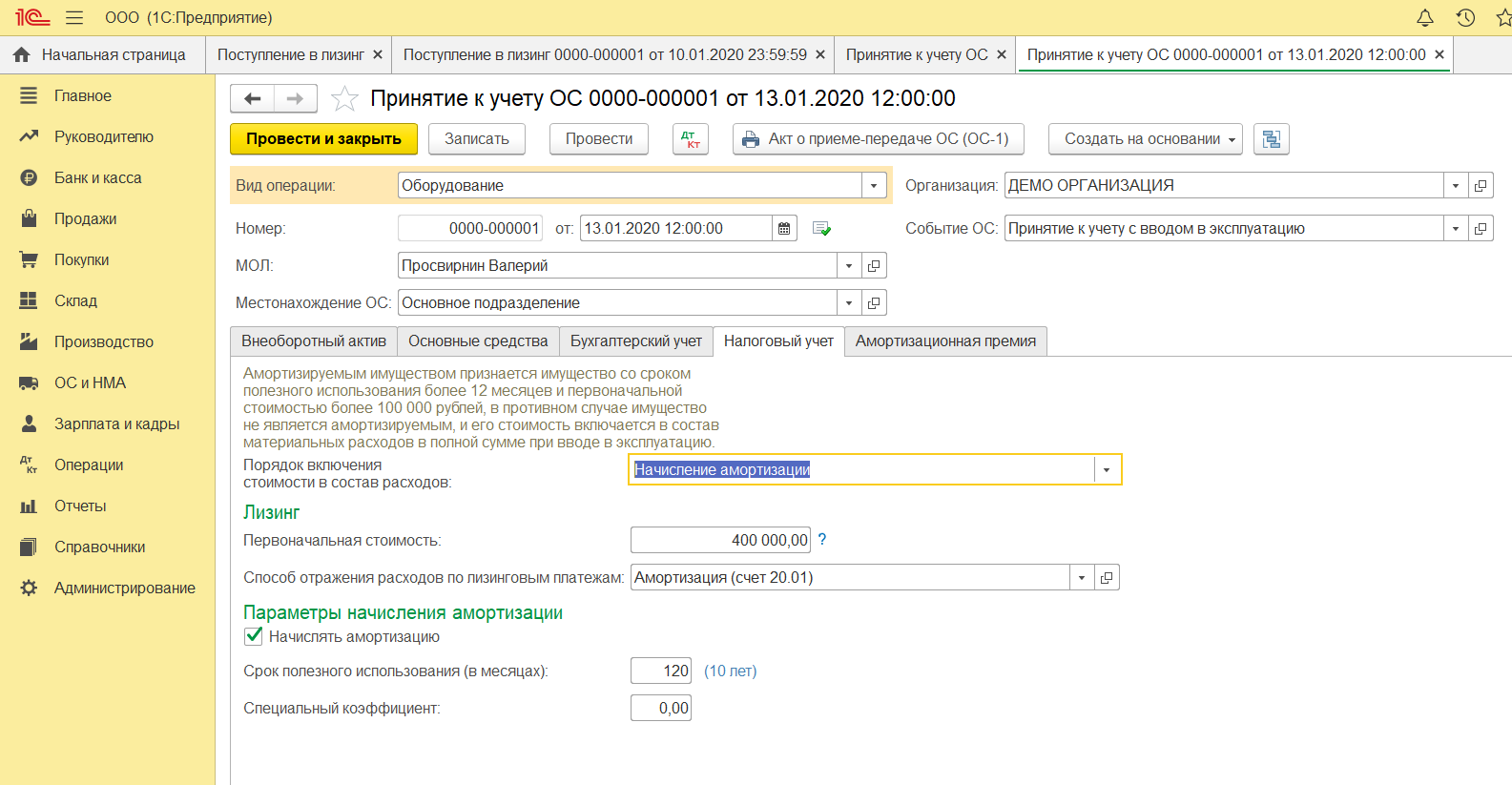

На вкладке «Налоговый учет» введите в поля следующие данные:

- В порядке включения стоимости в состав расходов укажите «Начисление амортизации».

- В первоначальной стоимости введите сумму расходов (без учета НДС) лизингодателя на покупку имущества. Данные по этим расходам указаны в лизинговом договоре.

- В способе отражения расходов поставьте «Амортизация».

- В сроке напечатайте количество месяцев амортизации имущества.

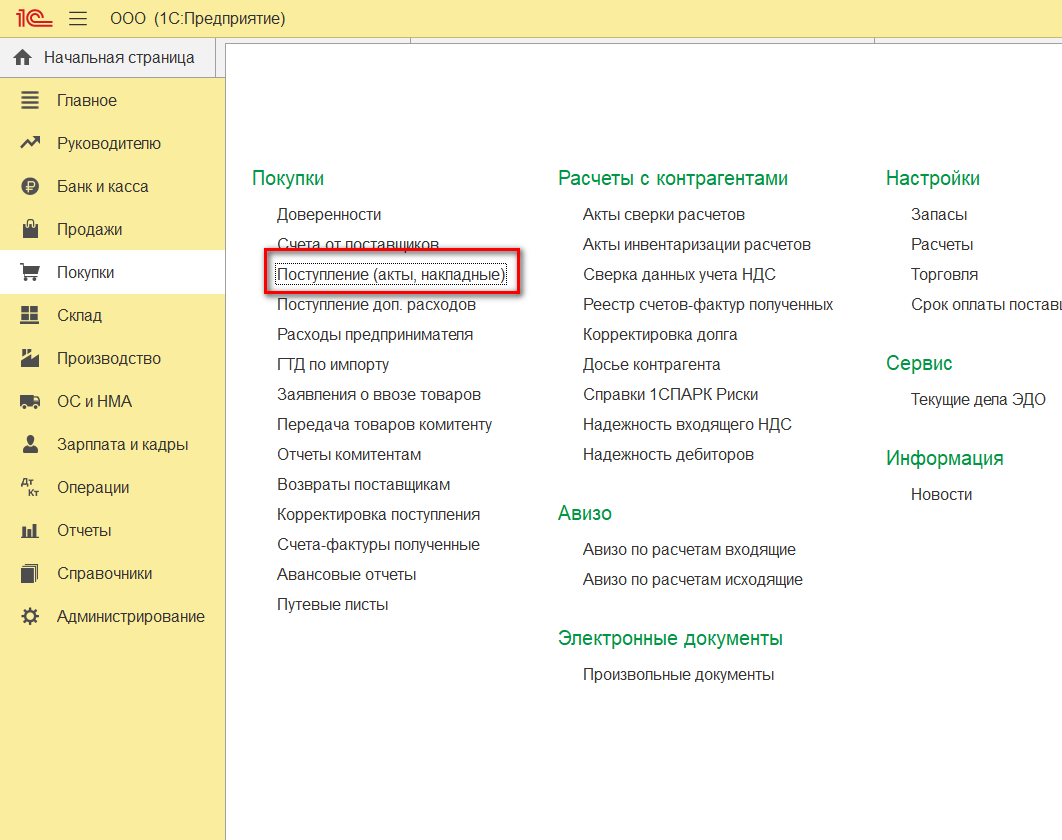

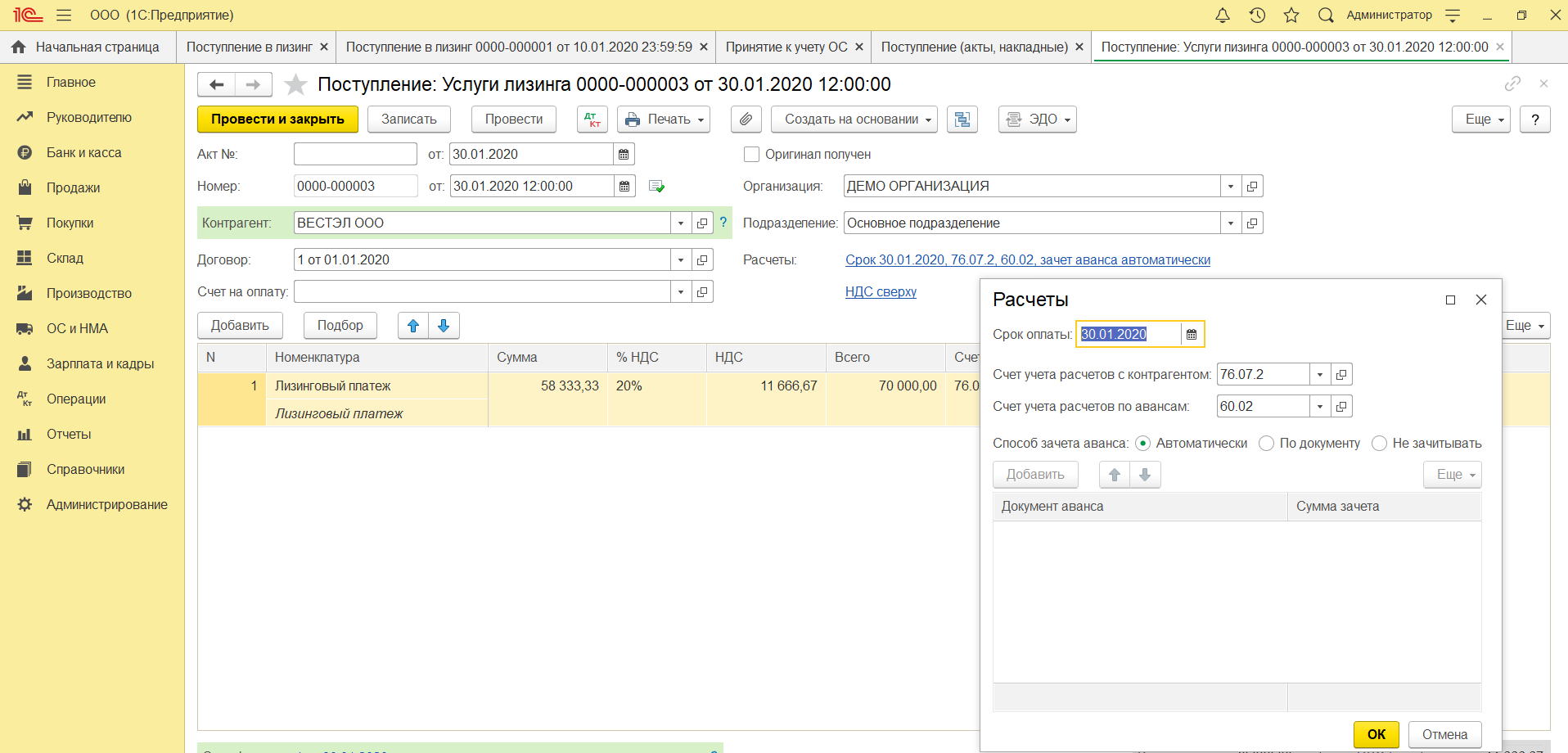

На лизинговые услуги лизингодатель может каждый месяц выставлять счет-фактуру. Чтобы отражать эти услуги, зайдите в меню «Покупки» и найдите «Поступление (акты, накладные)», кликните по нему. В результате этих действий должно открыться окно для создания акта.

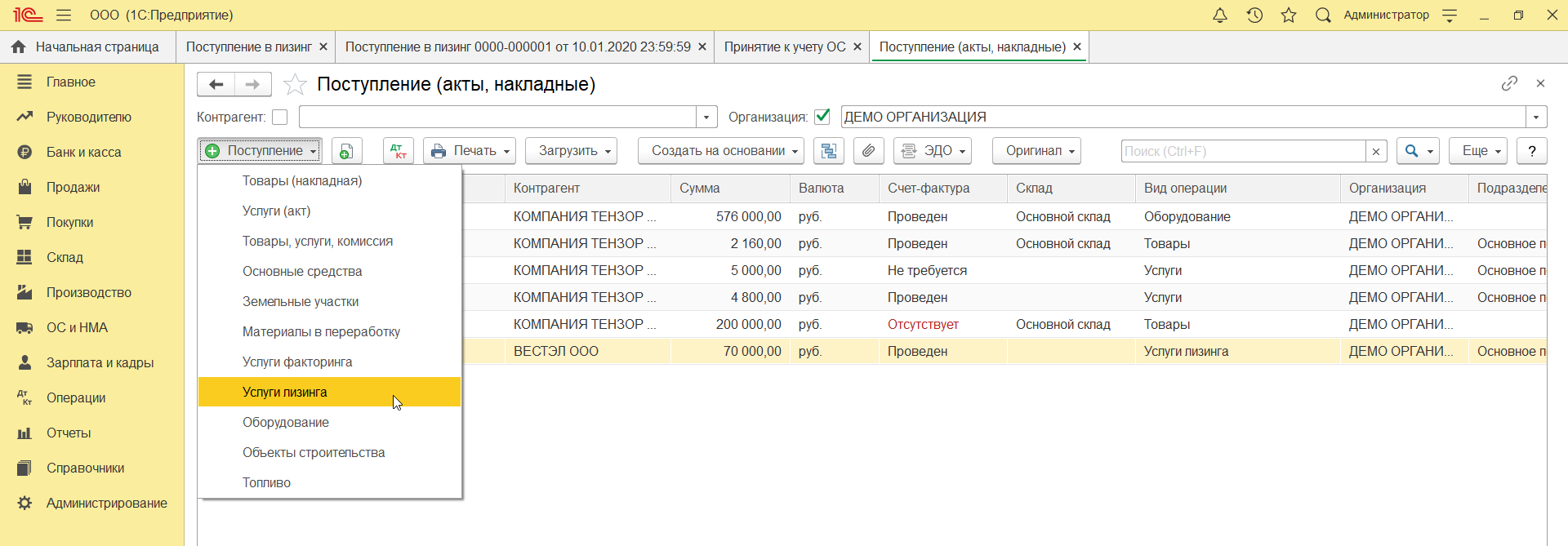

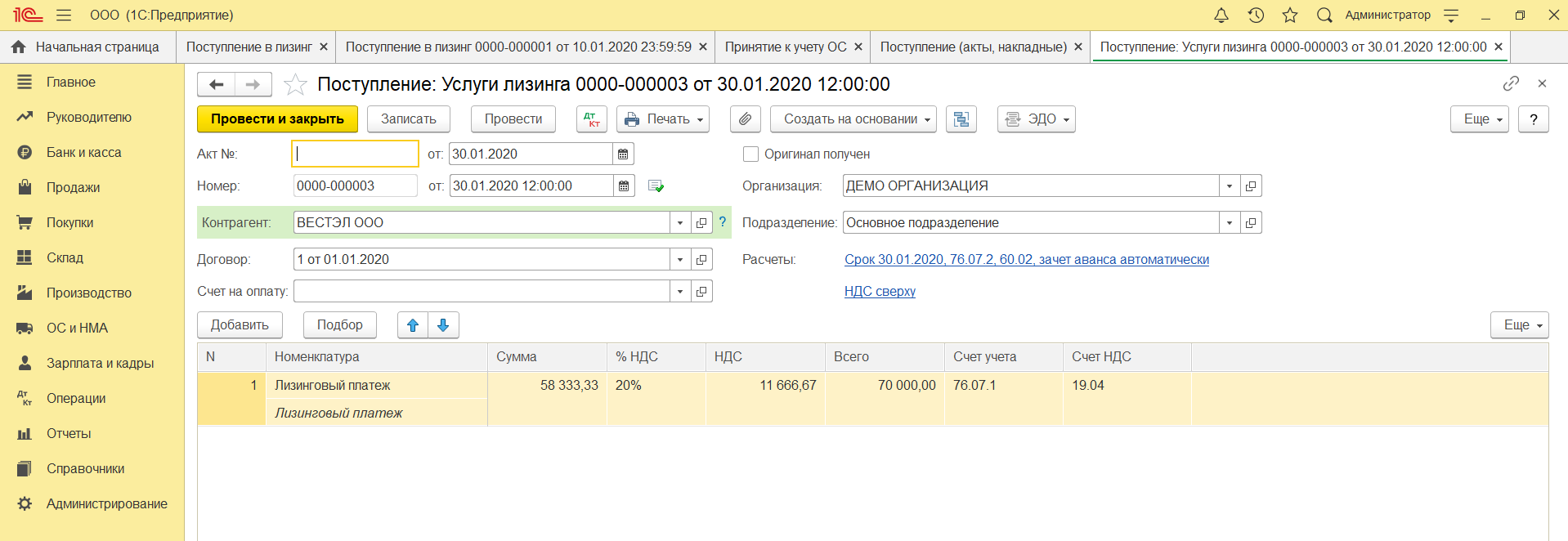

Выберите «Услуги лизинга» при создании поступления.

В открывшемся акте для отражения лизинговых услуг укажите:

- номер и дату полученного от лизингодателя акта;

- реквизиты лизингового договора;

- названия организаций лизингополучателя и лизингодателя.

Поле «Номенклатура» предназначено для указания «Лизинговый платеж», «Сумма» – для обозначения суммы из акта лизингодателя (счета-фактуры). Укажите дату и номер счета-фактуры и кликните «Зарегистрироваться».

Обратите внимание, что 76.07.2 – счет для расчетов с контрагентом, а 60.02 – счет для расчета по авансам.

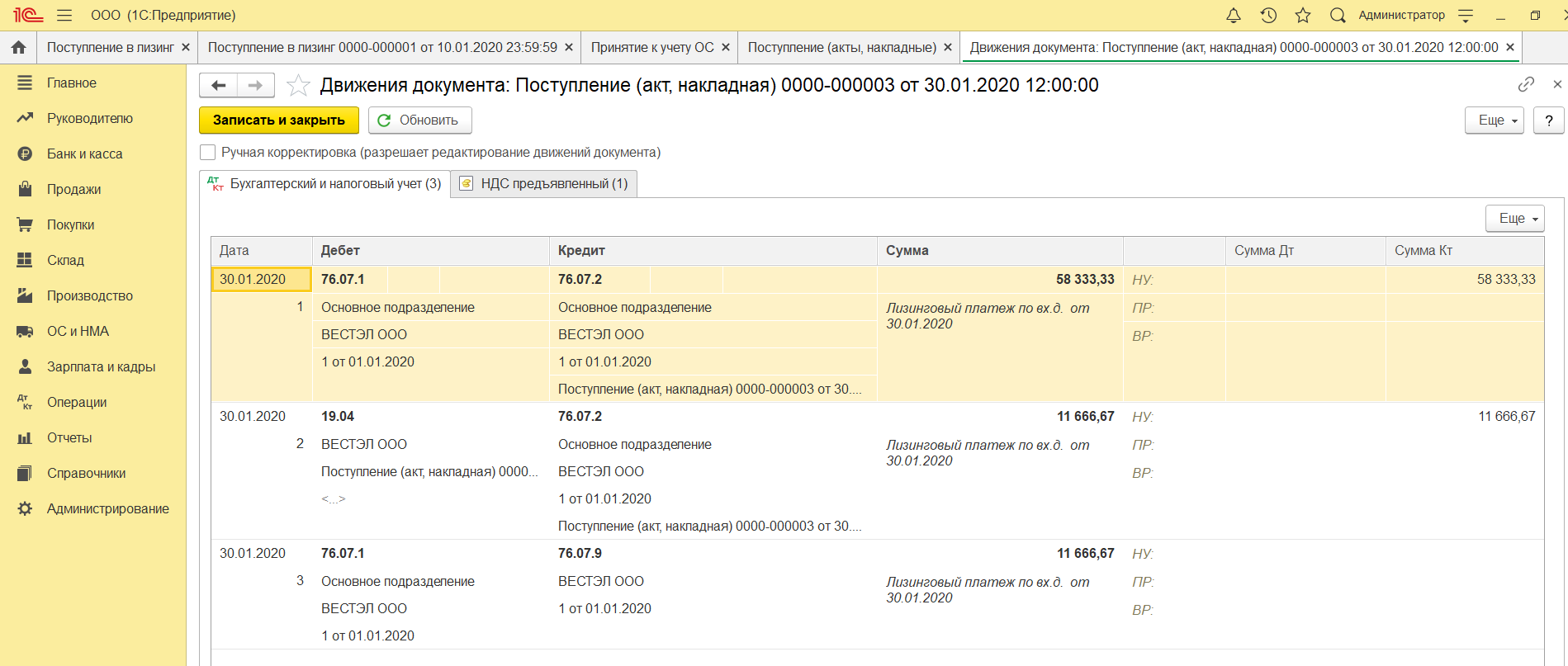

Когда данные введены, нажмите «Провести». Теперь в бухучете и налоговом учете находятся записи по расходам на услуги лизинга. Чтобы посмотреть проводки по расходам, нажмите ДтКт и проверьте получившиеся проводки.

В бухгалтерском учете платежи по лизингу принадлежат к дебету 76.07.1 Арендные обязательства, а не принадлежат к расходам. Стоимость поступившего в лизинг оборудования учитывается по кредиту этого счета. Счет 76.07.1 закроется после проведения всех платежей по лизинговому договору.

Амортизация в лизинге

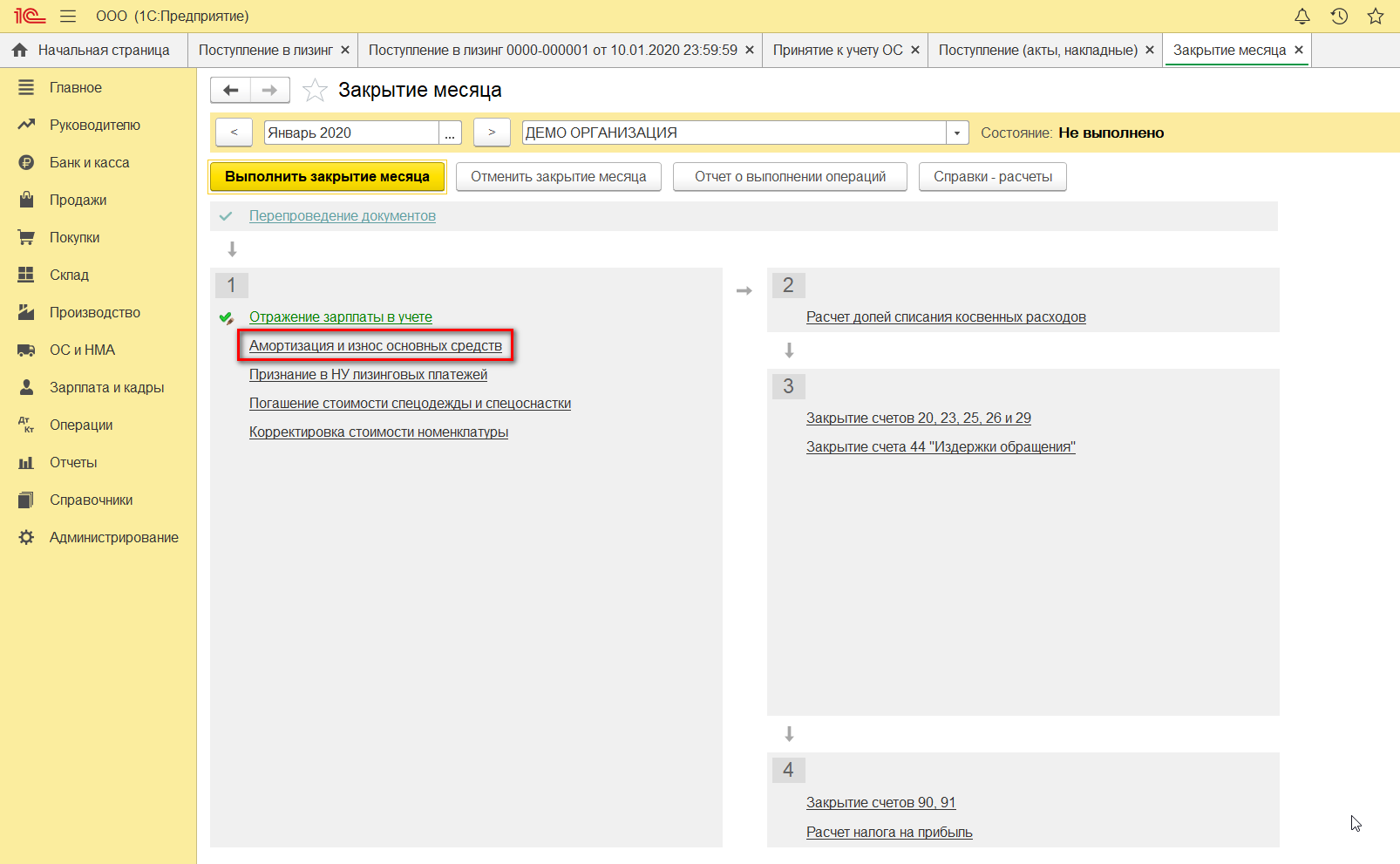

Оборудование, купленное в лизинг, не является собственностью организации-лизингополучателя, однако его все равно необходимо ставить на учет и амортизировать. Амортизацию можно начислить автоматом, воспользовавшись помощником «Закрытие месяца». Она также начисляется в меню ОС и НМА документом «Амортизация и износ ОС».

В завершение следует отметить, что по лизинговым операциям есть разница между бухгалтерским и налоговым учетом. В последнем учете расходы по лизинговым операциям учитываются за минусом налоговой амортизации. Если в 1С 8.3 правильно составлена Учетная политика предприятия, то программа автоматически выполнит расчеты по амортизации и подсчитает расходы на лизинг, а дополнительно отобразит разницу между бухгалтерским и налоговым учетом.

Чтобы избежать ошибок при постановке на учет приобретенного в лизинг оборудования, недвижимости или транспорта, эту задачу необходимо делегировать компетентным специалистам по бухучету.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Налоговый и бухгалтерский учет лизинга

Лизинг — это долгосрочная аренда имущества с последующим правом выкупа или возврата. Лизинг помогает компании получить имущество, на покупку которого недостаточно денег, увеличить оборотные средства и снизить налоговую нагрузку. В этой статье мы расскажем о бухгалтерском и налоговом учете лизинговых операций.

Что такое лизинг?

- Лизингодатель — юридическое или физическое лицо, которое приобретает имущество и потом сдает его в аренду лизингополучателю.

- Лизингополучатель — юридическое или физическое лицо, которое принимает имущество во временное владение и пользование, а за это регулярно платит деньги лизингодателю.

- Продавец — юридическое или физическое лицо, которое продает лизингодателю имущество. Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Предмет лизинга — это любые непотребляемые вещи, которые не теряют своих свойств в процессе бережного использования. Например, заводы и фабрики, здания, оборудование, транспорт, имущественные комплексы. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, свободное обращение которого запрещено Федеральными законами или для которого действует особый порядок обращения.

Срок договора лизинга стороны определяют самостоятельно, особых требований к нему нет, но в отличие от аренды срок лизинга устанавливается в обязательном порядке. Если срок аренды приблизительно равен сроку полезного использования предмета лизинга, то по окончании договора остаточная стоимость имущества близка к нулю, и оно может перейти к лизингополучателю без дополнительных выплат. Такой вид лизинга называется финансовой арендой. Если срок договора лизинга меньше срока полезного использования имущества, то по окончании договора имущество возвращается лизингодателю или выкупается лизингополучателем по остаточной стоимости. Такой вид лизинга называется операционной арендой.

Договор лизинга может быть продлен.

Какие законы регулируют лизинг?

Лизинг регулируется ст. 665 и 666 Гражданского кодекса РФ, Федеральным законом от 29.10.1998 №164-ФЗ “О финансовой аренде (лизинге)” и подзаконными актами. С 1 января 2022 года учет операций по аренде (лизингу) все компании должны будут вести в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды».

В договоре лизинга учитывайте существенные условия:

- условие о предмете лизинга;

- условие о размере и периодичности лизинговых платежей;

- условие о сроке лизинга и возможности продления;

- условие об учете предмета лизинга на балансе лизингодателя или лизингополучателя;

- условие о продавце имущества: кто выбирает его — лизингополучатель или лизингодатель.

Если в договоре нет этих условий, он считается незаключенным. Еще в договорах можно оговорить, кто обслуживает технику, обучает кадры, что происходит с имуществом по окончании договора и какой будет тогда выкупная цена. Важные вопросы: порядок страхования имущества и распределение рисков между сторонами договора.

В чем экономическая выгода лизинга?

Когда предприятие берет имущество в аренду, а не выкупает его, оно сохраняет оборотные средства. Также лизинг снижает налоговую нагрузку. Платежи по лизинговому договору являются затратами и уменьшают налогооблагаемую базу по налогу на прибыль. Компания с лизинговым имуществом на балансе может уменьшать базу для расчета налога на имущество, благодаря ускоренной амортизации (с коэффициентом 3). Возможны дополнительные выгоды с НДС и перераспределение сроков уплаты, для этого надо внимательно планировать финансовые операции.

Как учитывать лизинговые операции?

Указания об отражении в бухгалтерском учете операций по договору лизинга утверждены Приказом Минфина РФ от 17.02.1997 №15. С 1 января 2022 года они утратят силу в связи с изданием ФСБУ 25/2018 «Бухгалтерский учет аренды, лизинга». По новым правилам порядок учета не зависит от того, кто признается балансодержателем.

Учет у лизингополучателя

Поступление имущества. Лизингополучатель должен отражать в учете право пользования активом и обязательство по аренде. Право пользования учитывается на счете 01 и амортизируется. Его стоимость будет равна затратам лизингодателя на покупку имущества и затратам лизингополучателя для подготовки его к использованию. Обязательство по аренде отражается на счете 76 по справедливой стоимости предмета лизинга за вычетом уплаченных перед получением авансов.

Организации, которые имеют право на упрощенный бухучет, могут учитывать лизинг по старым правилам, которые действовали для предмета лизинга на балансе лизингополучателя.

Оценка имущества в налоговом и бухгалтерском учете происходит по-разному. В бухгалтерском учете оценка идет по общей сумме задолженности перед лизингодателем: по договору лизинга без учета НДС.

Также в первоначальную стоимость имущества в бухгалтерском учете можно включить не только суммы расходов на его приобретение, но и на монтаж, настройку за исключением сумм налогов, которые подлежат вычету или попадают в состав расходов (п. 8 ПБУ 6/01).

В налоговом же учете первоначальная стоимость имущества, приобретенного по договору лизинга, определяется иным образом: во внимание берутся лишь расходы лизингодателя на приобретение этого имущества (п. 1 ст. 257 НК РФ). А значит не обойтись без документов лизингодателя, подтверждающих эту величину.

Поступившее имущество отражают по дебету счета 08-ППА “Вложения во внеоборотные активы” на субсчете “Приобретение отдельных объектов основных средств по договору лизинга”. Кредит — счет 76-ОА “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”.

После этого затраты по получению имущества и его стоимость списываем с кредита счета 08-ППА в дебет счета 01-ППА “Основные средства” на субсчет “Арендное имущество”.

- Дт счета 08-ППА «Вложения во внеоборотные активы», Кт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») – отражено новое обязательство по аренде (без НДС).

- Дт счета 01 -ППА «Основные средства» (субсчет «Арендованное имущество), Кт счета 08-ППА «Вложения во внеоборотные активы» — ППА принято к учету.

Лизинговые платежи. Начисление платежей по лизингу отражается по дебету счета 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”. Кредит — 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Задолженность по лизинговым платежам”.

Если платежи по договору лизинга предусматривают НДС, то компания может принять к вычету НДС с ежемесячного лизингового платежа при условии получения счет-фактуры. Дт 68.2 «НДС» Кт 19 «НДС по приобретенным ценностям».

Сам лизинговый платеж отразите списанием с Кредита 51 «Расчетные счета» в счет погашения по договору лизинга перед лизингодателем в дебет счета 76, субсчет «Задолженность по лизинговым платежам”.

- Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам). Кт счета 51 «Расчетные счета» — оплачен ежемесячный платеж по договору лизинга в соответствии с графиком лизинговых платежей (с НДС).

- Дт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства»). Кт счета 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — уменьшена задолженность за поступившее по договору лизинга имущество на сумму ежемесячного платежа по графику лизинговых платежей (с НДС).

- Дт 19 «НДС по приобретенным ценностям» Кт 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — арендодателем предъявлен НДС.

- Дт счета 68.2 «Налог на добавленную стоимость». Кт счета 19 «НДС по приобретенным ценностям» — принят к вычету НДС с ежемесячного лизингового платежа;

- Дт 91.2 Кт 76-ОА — начислены ежемесячные проценты, увеличивающие обязательство по аренде

- Дт 68-РНП (расчеты по налогу на прибыль) Кт 77 — начислено отложенное налоговое обязательство.

Амортизация права пользования активом отражается в составе расходов арендатора. Она начисляется с месяца, следующего за тем, в котором ППА приняли к учету. Суммы амортизации проходят по дебету счетов учета затрат на производство или расходов на продажу и кредиту счета 02 “Амортизация основных средств” на субсчете “Право пользования активом”.

- Дт счета учета расходов (20, 25, 26, 44 и пр.) Кт счета 02-ППА «Амортизация основных средств» – начислена амортизация за месяц.

Выкуп имущества. По завершении лизингового договора лизингополучатель может приобрести имущество в собственность по выкупной цене, указанной в договоре. На дату перехода права собственности балансовая стоимость ППА переносится на стоимость приобретенного основного средства.

Выкупная стоимость учитывается при формировании стоимости ППА, как и другие лизинговые платежи. В расходах ее можно учесть в порядке начисления амортизации. Уплата выкупной стоимости отражается как обычный лизинговый платеж.

- Дт счета 01 «Основные средства», Кт счета 01-ППА «Основные средства» (субсчет «Арендованное имущество) – внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю.

- Дт счета 02-ППА «Амортизация основных средств» (субсчет «Износ лизингового имущества») Кт счета 02 «Амортизация основных средств»-ОС — внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю для учета амортизации ППА по собственному основному средству.

Учет у лизингодателя

Лизингодателю, в отличие от лизингополучателя, важно разделять аренду на финансовую и операционную. К финансовой аренде (лизингу) относятся следующие случаи:

- лизингополучателю переходит право собственности на предмет аренды;

- срок аренды сопоставим со сроком полезного использования предмета аренды;

- на дату заключения договора стоимость будущих арендных платежей сопоставима со справедливой стоимостью предмета аренды;

- только арендатор может использовать предмет аренды;

- в других случаях, когда арендатор получает выгоды и риски по праву собственности на предмет аренды.

Лизингодатель не отражает предмет лизинга в своем учете как актив, а признает инвестицию в аренду на дату передачи предмета лизинга лизингополучателю. Инвестиция в аренду отражается в размере чистой стоимости на счете 76. Чистая стоимость определяется путем дисконтирования валовой стоимости. Однако, как правило, в лизинговых сделках известна справедливая стоимость предмета лизинга (стоимость покупки у поставщика без НДС и затраты на исполнение договора лизинга и полученные авансовые платежи). Тогда чистую стоимость инвестиции путем дисконтирования определять не требуется.

Стоимость купленного у поставщика и переданного лизингополучателю предмета лизинга отражается без учета НДС в дебете счета 76-инвестиции и по кредиту счета 60. Затраты на доставку предмета лизинга до получателя и т.п. включаются в чистую стоимость инвестиции на дату осуществления.

- Дт 76-инвестиции «Расчеты с разными дебиторами и кредиторами» Кт 60 (23 и др.) — затраты по договору лизинга включены в чистую стоимость инвестиции;

- Дт 19 «НДС по приобретенным ценностям» Кт 60 «Расчеты с поставщиками» — отражается НДС, предъявленный поставщикам по договору лизинга;

- Дт 68-НДС Кт 19 — Входной НДС принят к вычету;

- Дт 60 «Расчеты с поставщиками» Кт счета расчетов 51, 50 — отражается оплата допрасходов по договору.

При определении чистой стоимости инвестиции путем дисконтирования валовой стоимости, возникшие на счете 60 разницы признаются прочими доходами или расходами. Для этого в корреспонденции используются счета 91-1 по кредиту или 91-2 по дебету соответственно.

Чистая стоимость инвестиций после передачи имущества лизингополучателю в течение действия договора увеличивается на сумму процентов и уменьшается на величину полученных лизинговых платежей (без НДС). Процентный доход от лизинга определяется по формуле:

Процентный доход = Чистая стоимость инвестиции на начало периода × Процентная ставка по договору за период начисления процентов

Признание процентного дохода отражается проводкой Дт 76-инвестиции Кт 90-1 в конце месяца или квартала.

Сами лизинговые платежи в доходах не признаются, однако предъявленный лизингополучателю с лизинговых платежей НДС нужно показывать в бухучете на последний день месяца или квартала. Для этого используется проводка Дт 76-НДС Кт 68-НДС.

На дату лизингового платежа чистая стоимость инвестиции в аренду уменьшается на его сумму проводкой Дт 51 Кт 76-инвестиции. Поступление НДС отражается отдельно Дт 51 Кт 76-НДС.

Выкупные платежи без НДС входят в состав лизинговых платежей и учитываются в чистой стоимости инвестиции в аренду. Поэтому даже при выделенной в договоре выкупной стоимости выкупные платежи отражаются как обычные лизинговые платежи — признается процентный доход, начисляется НДС на дату перехода права собственности.

Если выкупная стоимость предмета лизинга и балансовая стоимость чистой инвестиции на дату продажи отличаются, то разница между ними признается в доходах или расходах по обычным видам деятельности.

Лизинг — ценный финансовый инструмент. Он может быть выгоднее кредита при покупке дорогостоящего оборудования, которое невозможно оплатить единоразово. При этом в учете лизингового имущества много нюансов. Нужны внимание и аккуратность, чтобы правильно сформировать все проводки и принять к вычету суммы платежей.

Источник: www.b-kontur.ru