От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Автоматизация бухгалтерского учета

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Юридические лица вправе создавать обособленные подразделения для различных целей. Законодательство подробно регламентирует условия и порядок их создания. Обособленные подразделения одновременно имеют два основных признака:

- Адрес обособленного подразделения отличается от адреса организации, указанного в ЕГРЮЛ;

- По месту нахождения обособленного подразделения на срок более месяца оборудовано хотя бы одно стационарное рабочее место.

В программе 1С:Бухгалтерия 3.0, созданной на платформе 1С:Предприятие 8.3, регистрация обособленного подразделения выполняется в меню «Справочники – Предприятия – Подразделения».

Бухгалтерский учет для начинающих. Баланс.

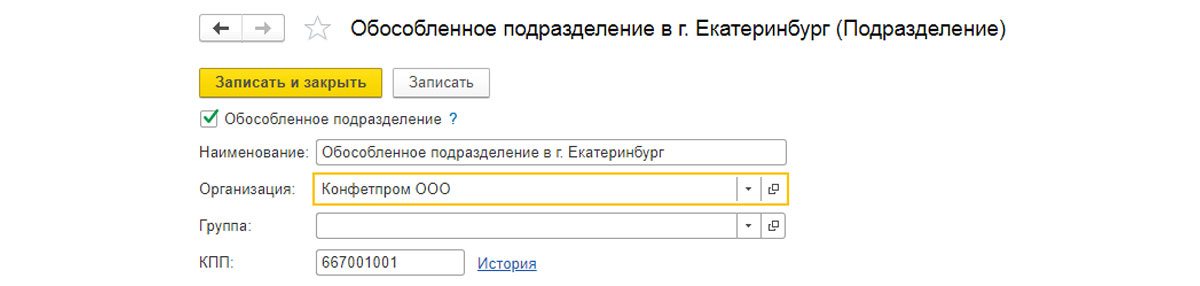

Нужно завести в 1С новое подразделение: ставим галочку «Обособленное подразделение», заполняем все реквизиты, указываем головное подразделение. КПП у подразделения будет свой, а ИНН у всех подразделений и головной фирмы – общий.

После заполнения, документ нужно записать, и тогда он будет отражаться в учете.

В программе 1С можно создать, настроить и вести учет одновременно нескольких организаций, а также подразделений. При этом имеется возможность раздельного начисления заработной платы со сдачей налоговой отчетности в разные ИФНС. Рассмотрим на примере, как вести учет по обособленным подразделениям в части заработной платы.

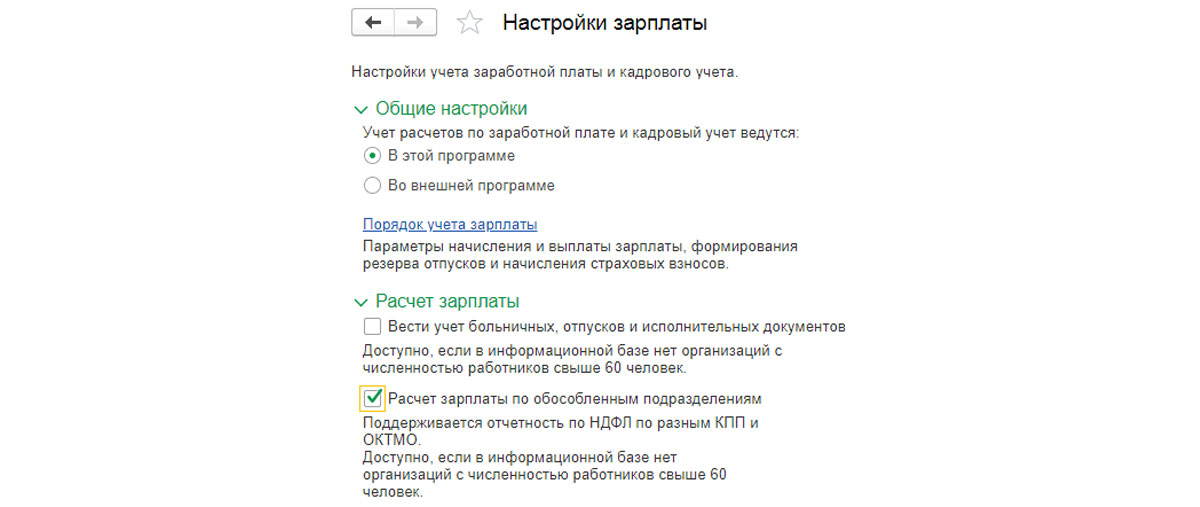

В главном меню выбираем «Администрирование – Настройка программы – Параметры учета».

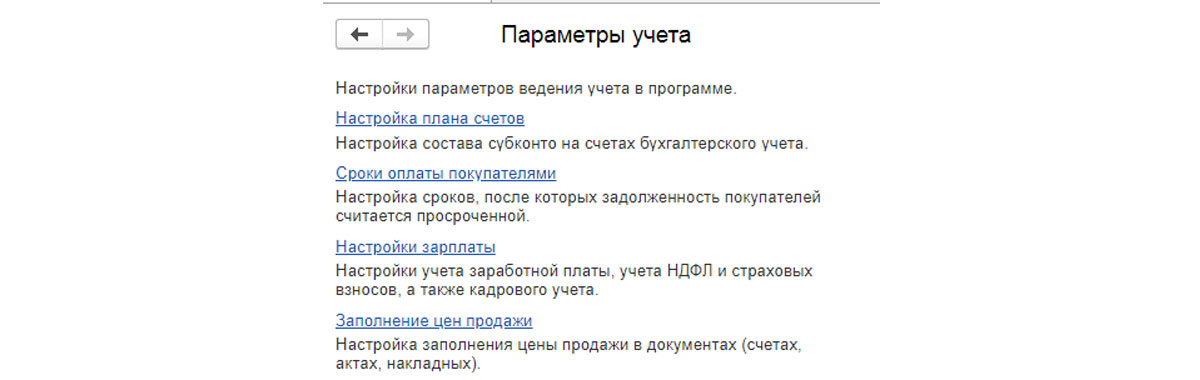

В параметрах учета выбираем «Настройки зарплаты».

В разделе «Расчет зарплаты» ставим галочку «Расчет зарплаты по обособленным подразделениям».

В карточке подразделения можно завести реквизиты налоговой инспекции, в которую будет сдаваться отчетность.

Начисление заработной платы

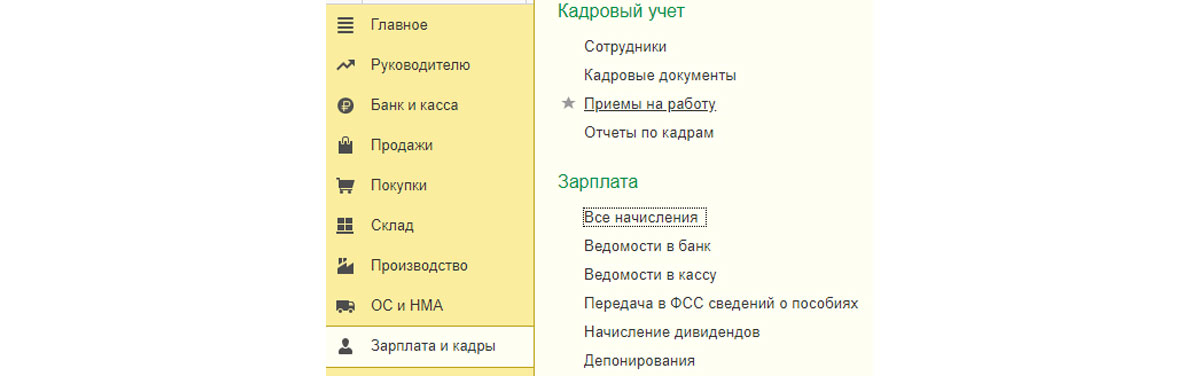

Для начала нужно принять на работу сотрудников в наше подразделение. Для этого заходим из главного меню в «Зарплата и кадры – Кадровый учет – Приемы на работу».

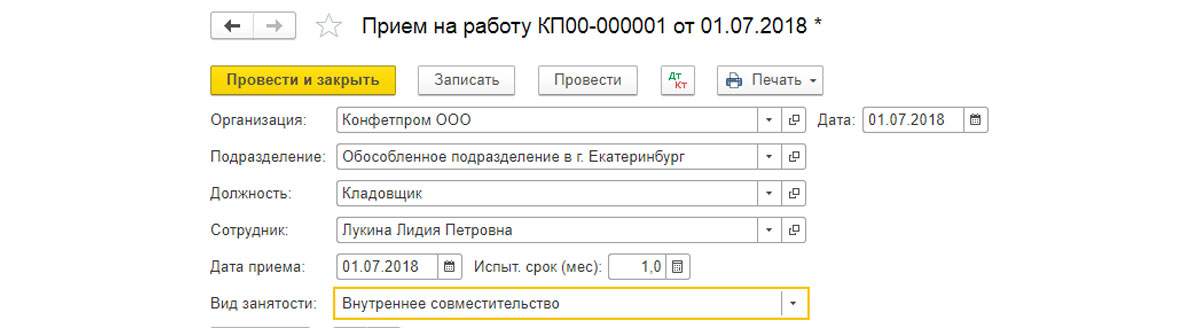

Через «Создать» заходим в документ приема на работу. Заполняем следующие сведения:

- Организация – наша организация;

- Подразделение – обособленное подразделение;

- Должность – должность сотрудника обособленного подразделения;

- Сотрудник – сотрудник обособленного подразделения;

- Дата приема – заполняем нужную дату;

- Испытательный срок – заполняем, если такой предусмотрен;

- Вид занятости – в нашем случае это внутреннее совместительство.

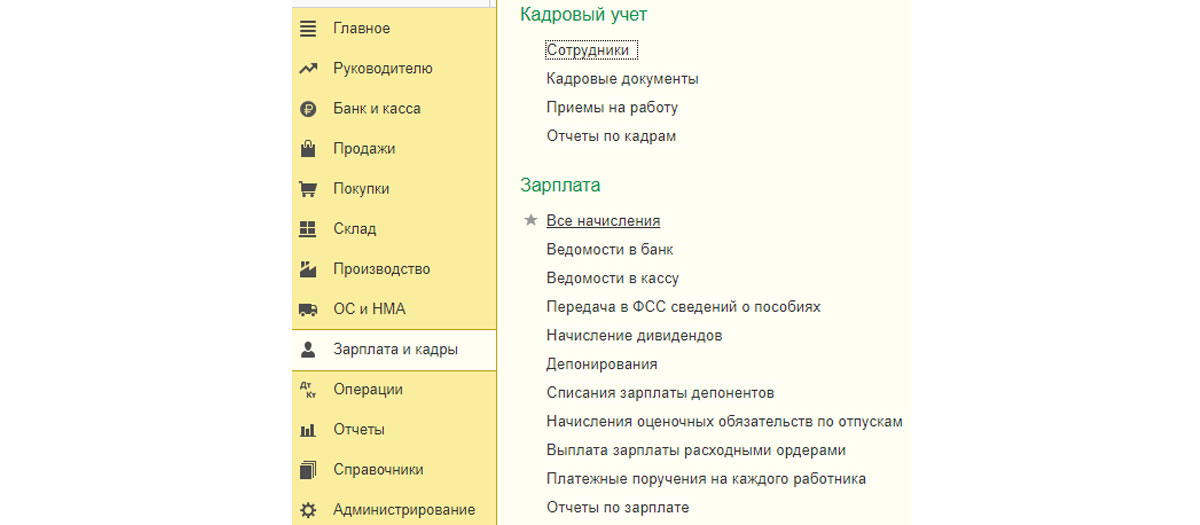

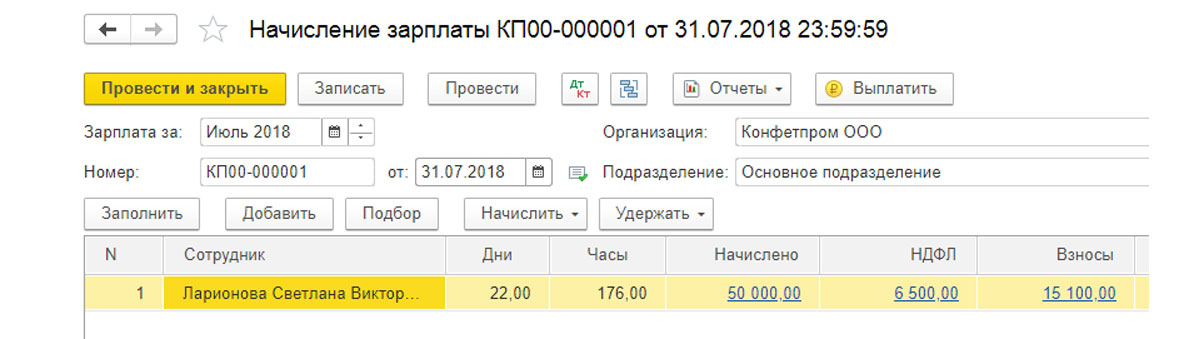

Теперь начислим зарплату сотруднику основного и обособленного подразделения. Заработная плата в 1С 8.3 начисляется в разделе «Зарплата и кадры – Зарплата – Все начисления».

При помощи кнопки «Создать» начисляем заработную плату для сотрудников основного подразделения. Для примера возьмем данные по одному сотруднику. Заполним и проведем документ «Начисление зарплаты».

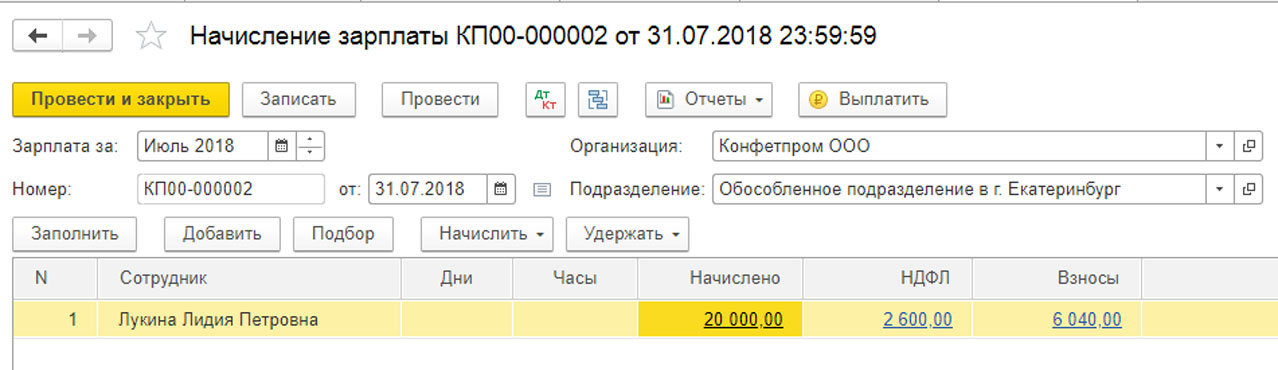

Далее при помощи этой же кнопки «Создать» начисляем зарплату для сотрудников обособленного подразделения. Заполняем все данные и проводим документ.

Формирование справок 2-НДФЛ

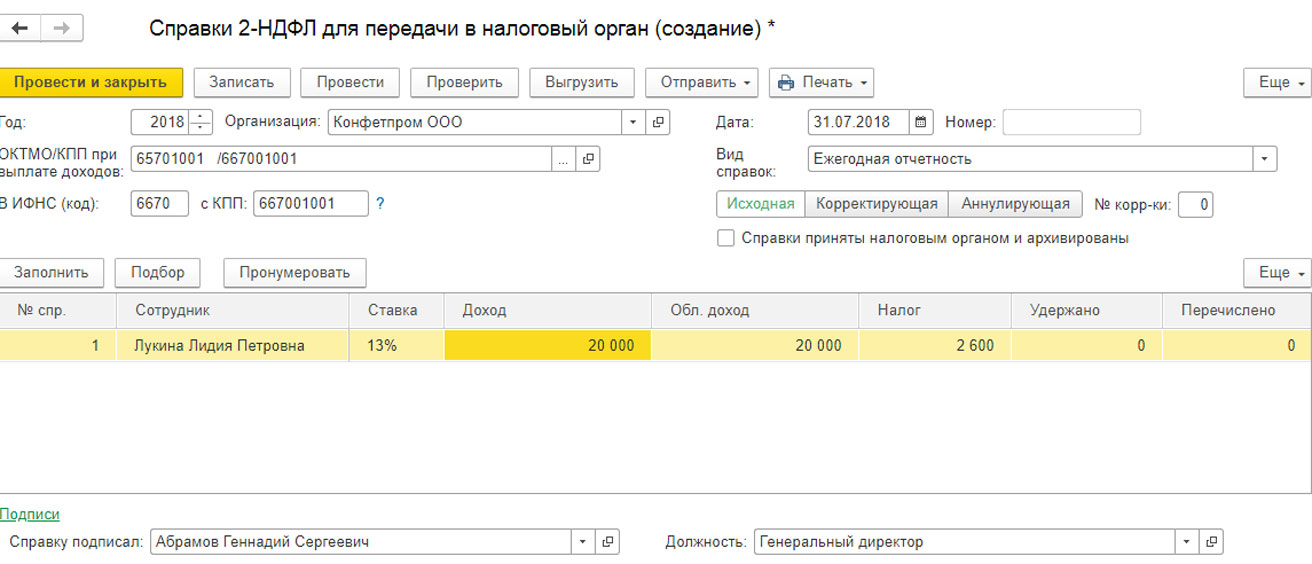

Итак, мы начислили заработную плату двум сотрудникам основного и обособленного подразделений. Далее сформируем справки 2-НДФЛ по этим сотрудникам. Для этого из главного меню заходим в «Зарплата и кадры – НДФЛ – 2-НДФЛ для передачи в ИФНС».

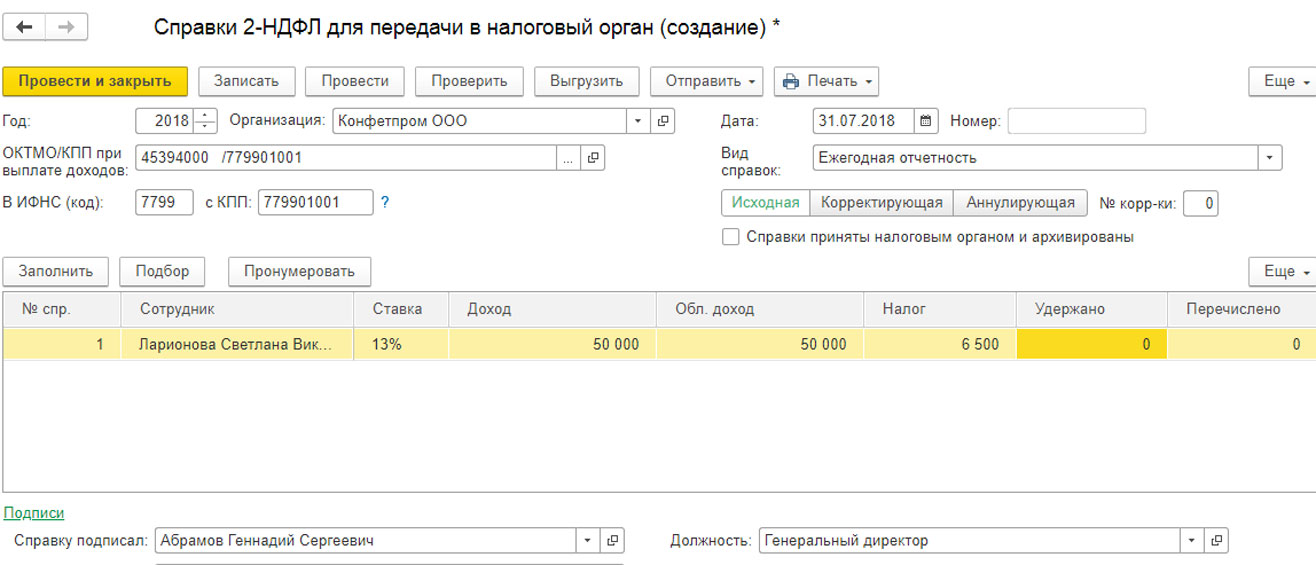

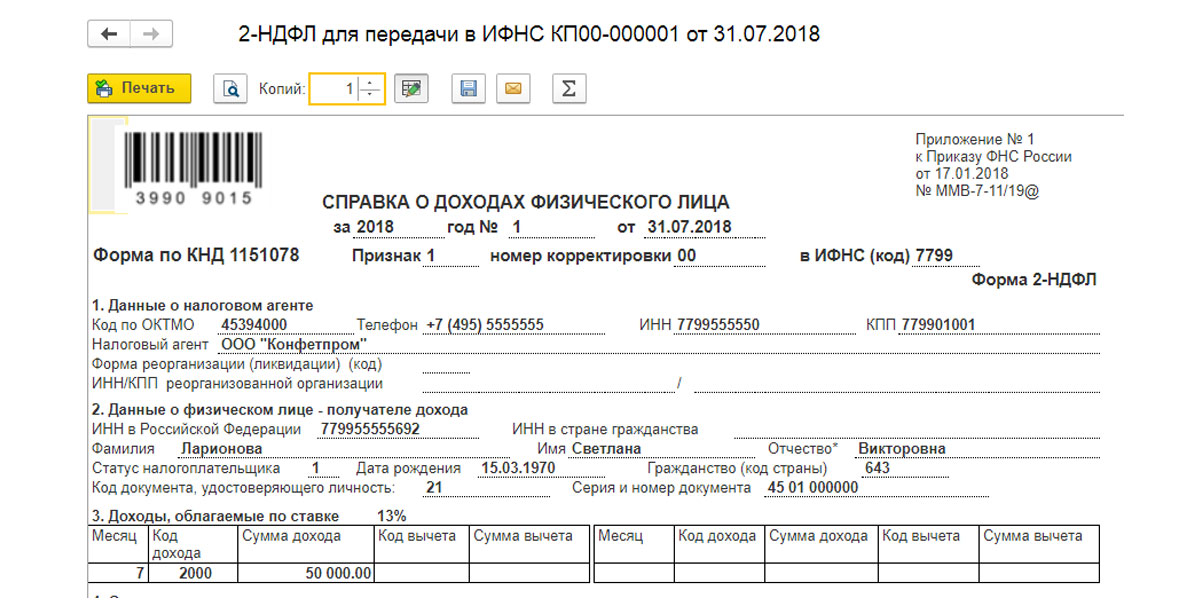

Создаем справку для сотрудника основного подразделения. Программа 1С 8.3 предлагает возможность выбрать налоговую инспекцию по ОКТМО и КПП. Выбираем нужную нам и заполняем остальные данные. Данные по сотруднику должны заполниться автоматом. В справке отображаются данные:

- Ставка налога – в нашем случае 13%;

- Доход – начисленная зарплата сотруднику;

- Облагаемый доход – если не было вычетов, то суммы совпадают;

- Налог – сумма начисленного НДФЛ;

- Удержано – удержание НДФЛ происходит в момент выплаты зарплаты, у нас зарплата только начислена, поэтому в нашем случае пока в этой ячейке значение «0»;

- Перечислено – это поле будет заполнено после уплаты налога в бюджет, поэтому пока тоже «0».

Далее нажимаем «Записать» и «Печать». Выводится на экран печатная форма справки. Проверяем данные, обращаем внимание на код ИФНС.

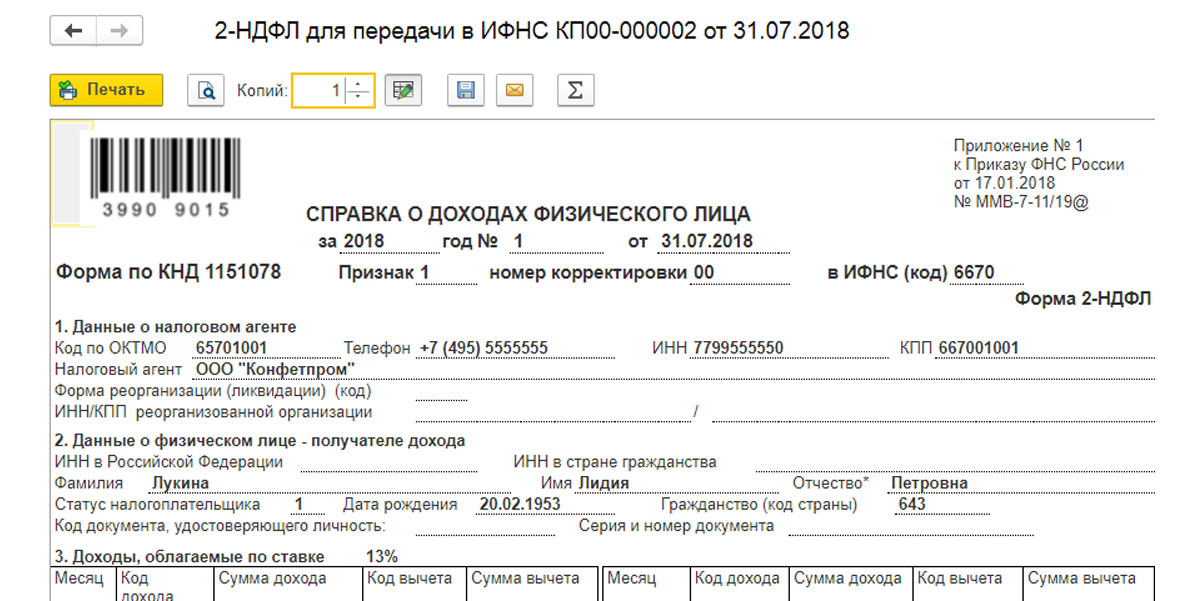

Далее заполняем справку по сотруднику обособленного подразделения. Справку формируем аналогичным образом, меняя данные в поле ОКТМО/КПП при выплате доходов. Данные ИФНС по адресу обособленного подразделения. Аналогично предыдущей справке, данные сотрудника, его доход, ставка налога и сумма налога заполняются автоматом.

Также как и для предыдущей справки, можно вывести печатную форму, в которой мы видим код ИФНС, отличный от первого.

В данной статье мы рассмотрели, как создать обособленное подразделение, а также возможности, которые предлагает программа 1С 8.3 по начислению зарплаты, исчислению налогов, а также сдачи отчетности для сотрудников основного и обособленного подразделений в разные налоговые инспекции. Благодаря им вести обособленное подразделение в программе не составит труда для пользователей.

Источник: wiseadvice-it.ru

Виды обособленных подразделений: учет, налоги, касса

Любой здоровой организации свойственно расти. И часто случается, что ее интересы, как спрут, начинают распространяться и не другие территории. И вот уже деятельность организации ведется в нескольких местах и в разных муниципальных образованиях. В таком случае у этой организации создаются подразделения вне места её нахождения. Какой статус они получают, как вести учет и соблюдать кассовую дисциплину?

Что является «обособкой»?

С точки зрения ГК РФ (ст. 55) выделяют следующие виды обособленных подразделений (ОП): представительство – оно представляет интересы организации и осуществляет их защиту, и филиал – он осуществляет все или часть функций организации, а также функции представительства.

Чтобы филиал и представительство вашей организации были признаны юридически, включите в Устав предприятия сведения об этих обособленных подразделениях.

Согласно НК РФ (ст. 11) считается обособленным всякое подразделение, находящееся территориально вне организации, если там оборудовано хотя бы одно стационарное (т.е. созданное на срок более одного месяца) рабочее место, безотносительно того, закреплено положение об этом подразделении в организационно-распорядительных документах предприятия или нет.

Рабочее место, согласно ТК РФ – это пространство, находящееся под контролем работодателя, где должен находиться или куда должен прибыть работник, в связи с его работой.Подробно о понятии рабочего места в письме МНС РФ от 29 апреля 2004 г. N 09-3-02/1912.

Следовательно, согласно гражданскому и налоговому законодательству, в вашей организации могут существовать как филиалы, представительства, так и обособленные подразделения, не являющиеся ни тем, ни другим.

Следовательно, согласно гражданскому и налоговому законодательству, в вашей организации могут существовать как филиалы, представительства, так и обособленные подразделения, не являющиеся ни тем, ни другим.

Постановка на налоговый учёт каждого ОП вашей организации, если оно не является представительством или филиалом, осуществляется по месту деятельности этого подразделения, постановка же на учёт филиала или представительства осуществляется на основании сведений, содержащихся в ЕГРЮЛ(ст. 83 НК).

Важное замечание – если ваша организация имеет представительства или филиалы, то она теряет право применять УСН, поэтому, если вы, являясь «упрощенцем», имеете обособленные подразделения, то по вышеуказанной причине не прописывайте их в уставе своей организации, таким образом, вы, сохранив своё право на применение УСН (письмо Минфина от 14.03.13 № 03-11-06/2/7715).

Бухгалтерский учёт и налоговая отчётность в обособленных подразделениях

Все обособленные подразделения ведут учёт по методу, выбранному головной организацией и закреплённому в её учётной политике.Рабочий план счетов головной организации должен предусматривать ведение учёта операций с ОП.

Первичные документы ОП заполняются на имя и от имени головной организации. При составлении счет-фактурыобособленным подразделением в порядковом номере этого документа должен содержаться цифровой индекс данного подразделения. Этот индексприсваивается головной организацией самостоятельно и должен быть прописан в приказе об учётной политике. Более подробно эта тема изложена в письме Минфина России от 27.03.12 № 03-07-09/30.

Все ОП, работа которых связана с наличными денежными средствами, должны вести кассовую книгу по своему подразделению, независимо от наличия собственного расчётного счёта (Положения Банка России от 12.10.2011 г. № 373-П, письмо ЦБ РФ от 04.05.2012 г. № 29-1-1-6/3255).

Отчетность 2-НДФЛ от ОП должна сдаваться в те налоговые инспекции, на территории которых расположены данные ОП.

Особенности формирования отчётности по налогу на прибыль, его исчислению и уплате для организаций, имеющих ОП, регламентируются статьями НК № 288 и 289.

Обособленные подразделения, выделенные на отдельный баланс и без отдельного баланса

Перечисленные выше в нашей статье виды обособленных подразделений в свою очередь делятся на две группы – ОП выделенные на отдельный баланс и ОП без отдельного баланса.

Обособленные подразделения на отдельном балансе

ОП выделенные на отдельный баланс, ведут полноценную хозяйственную деятельность.ГО самостоятельно определяет и устанавливает для своих ОП список показателей, по которым ведется отдельный от головного предприятия бухгалтерский учёт (письмо Минфина от 29.03.2004 № 04-05-06/27). Такое ОП имеет свой штат бухгалтерии, которая ведет учёт и составляет отчётность. Нужно отметить, что на отдельный баланс выделяются филиалы и представительства.

Для обобщения данных по «обособкам» в рабочем плане счетов создается счёт 79 – внутрихозяйственные расходы, к нему могут открываться необходимые субсчета. Аналитический учёт по этому счёту следует вести индивидуально по каждому ОП, выделенному на отдельный баланс.

Передача в обособленное подразделение основного средства:

Проводки головной организации:

Д79(субсчет по ОС) — К01 – ОС передано в ОП

Д02 — К79 (субсчет по ОС) – переданная в ОП сумма амортизации по данному ОС

Д01 — К79 (субсчет по ОС) – принятие ОС на баланс данного ОП

Д79 (субсчет по ОС) — К02 – учёт амортизации по принятому ОС

Обособленные подразделения без отдельного баланса

Небольшие ОП, которые имеют незначительное количество операций и сотрудников, обычно не выделяют на отдельный баланс. Такие «обособки» обычно только обрабатывают первичные документы и передают их в головную организацию. Они не имеют своего расчётного счёта в банке, а все активы, используемые такими ОП,принадлежат головной организации (ГО). И хотя отчётность ОП без отдельного баланса также ведется ГО, необходимо создать условия для ведения раздельного учёта аналитики хозяйственных операций ОП без отдельного баланса. Для этого все операции такого ОП должны учитываться на специально созданных отдельных субсчетах.

Отражение учёта обслуживания компьютеров и оргтехники:

Д26 (субсчёт ОП) — К60

Снятие с р/с и передача наличных денежных средств в кассу ОП:

Д50 (субсчёт ОП) — К50

Чтобы не делать лишних записей и не увеличивать свой объём работ, заводить специальный счёт для учёта внутрихозяйственных операций ОП без отдельного баланса не нужно.

В данной статье мы рассмотрели некоторые аспекты создания обособленных подразделений, их виды, а также ведения учёта и формирования отчётности ОП.

Всегда помните, что при создании любого обособленного подразделения необходимо придерживаться норм гражданского и налогового законодательства, чтобы избавить себя от ненужных вам налоговых и административных санкций.

А у вас уже есть обособленное подразделение? А может, планирует скоро его создавать? Поделитесь, пожалуйста, в комментариях!

Источник: pommp.ru

Открытие обособленного подразделения в 2023 году

С развитием интернета компаниям стало проще выходить не только на рынок собственного города, но и общероссийский. Иногда услуги или товары оказываются гораздо востребованнее за тысячи километров от производителя. Ведение бизнеса становится неудобным и затратным из-за необходимости постоянно тратить деньги на командировки. Открытие обособленного подразделения в городе, где у компании много клиентов, решит проблемы и выведет бизнес на новую ступень развития.

В зависимости от необходимых функций, компания может создать в любом городе России следующие виды обособленных подразделений: филиал, представительство, обособленное подразделение.

Бесплатная консультация об открытии подразделения

Опытные юристы Dokia проконсультируют вас об открытии обособленного подразделения. Это бесплатно.

Обособленное подразделение организации (ОП) – отдаленная от основного офиса зависимая единица, где хотя бы один сотрудник работает стационарно, дольше чем месяц При этом неважно, какими функциями наделено ОП. Частными случаями ОП являются понятия филиала или представительства, их отличительные черты будут рассмотрены ниже.

Особенности обособленного подразделения

Цель простого ОП – обеспечить работу компании, часто связанную с коммерцией или оказанием услуг, в удаленном от головного предприятия месте, для развития или оптимизации бизнес-процессов. ОП не наделено полномочиями выполнять обязанности головного офиса или представительства. Регистрация обособленного подразделения в ЕГРЮЛ не предусмотрена.

Обратите внимание

На основании статьи 55 НК РФ обособленное подразделение не является юрлицом, соответственно не имеет своего ОГРН и ИНН. Руководство компании вправе решить, выделять ОП на отдельный баланс или оставить на общем. Исходя из этого решения, компания ведет бухгалтерский учет и сдает отчетность по всем ОП.

Решение о необходимости стационарной работы дистанцированно от местоположения основного предприятия принимает генеральный директор и отдает приказ о создании обособленного подразделения. В течение месяца с начала работы ставят в известность ФНС.

Бухучет можно вести отдельно, но отчетность головного предприятия обязательно включает информацию обо всех ОП. Однако каждое их них может открыть банковский счет.

Открытие обособленного подразделения в другом городе предусмотрено только для юрлиц – ООО, АО и прочих. ИП достаточно встать на налоговый учет по месту осуществления бизнеса.

Отличия филиала от обособленного подразделения

Филиал – обособленное подразделение юридического лица, находящееся на другой территории и выполняющее какие-либо обязанности головного предпрития. Решение о необходимости создания филиала принимается собственниками юрлица. Информация о наличии филиалов, их адресах и прочих показателях, обязательно отражается в ЕГРЮЛ, дополнительно сообщать о них в ФНС не требуется.

Филиалу позволено осуществлять коммерческую деятельность через собственный банковский счет, а также играть роль представительства. Работа филиала фиксируется в собственном бухучете, но отчетность, где показана работа всех филиалов, в ФНС предоставляется головным предприятием.

Обратите внимание

Отличие филиала от обособленного подразделения: выполняет обязанности головного предприятия, представительства и вносится в ЕГРЮЛ.

Отличия представительства от обособленного подразделения

Представительство – обособленное подразделение юридического лица, территориально отдаленное, представляющее или защищающее его интересы, но не ведущее бизнес. Решают открыть представительство собственники. Сведения о создании вносят в ЕГРЮЛ, специально уведомлять налоговую инспекцию не надо.

Для нормального функционирования представительство может открыть банковский счет и вести бухучет. Отчетность в ФНС, где выделяется работа представительств, сдает головное подразделение.

Важно

Отличия представительства от обособленного подразделения: вносится в ЕГРЮЛ, защищает или представляет интересы предприятия, но не занимается бизнесом.

Как открыть обособленное подразделение

Создание обособленного подразделения начинается с решения руководителя или собственников об его создании. Исходя из особенностей бизнеса организации, им может стать магазин, склад, дополнительный офис. Необходимо организовать минимум на месяц одно постоянное место для работы сотрудника.

Запускаете бизнес?

Подготовьте пакет документов для регистрации ИП или ООО за 5 минут и без ошибок. Это бесплатно.

План действий при создании обособленного подразделения

Если развитие бизнеса требует открытия дополнительных офисов, складов, магазинов, удаленных от основного предприятия, руководство должно принять решение, выработать план действий и открыть обособленное подразделение.

Обратите внимание

Промежуток времени с даты принятия решения до начала фактической деятельности ОП законодательно не ограничен, то есть неважно, пройдет месяц или полгода. Налоговая инспекция за дату начала деятельности принимает обычно дату в приказе руководителя о его создании.

Пошагово территориально обособленное подразделение открывается так:

- Руководитель или собственники принимают решение открыть обособленное подразделение.

- Проработка нюансов в положении об обособленном подразделении.

- Подготовка к открытию: поиск руководителя, помещения, сотрудников.

- Приказ о создании обособленного подразделения. Если открывается банковский счет, и ОП будет самостоятельно платить заработную плату, это отражают в приказе.

- Фактическое открытие.

- Регистрация обособленного подразделения в ИФНС.

Если ОП открывает свой банковский счет и платит сотрудникам зарплату, до истечения месяца нужна: - Регистрация обособленного подразделения в ФСС.

- Постановка на учет обособленного подразделения в ПФР.

Выбираете банк для РКО?

Читайте сравнительный обзор лучших банковских продуктов с РКО от экспертов Dokia.

Документы, необходимые для открытия обособленного подразделения

Перечень документов, чтобы открыть обособленное структурное подразделение, зависит от его типа, поэтому обязанности и назначение ОП надо определить как можно раньше. Для ОП, не наделенного полномочиями филиала или представительства, отправляют в ФНС сообщение о создании обособленного подразделения. Дополнительные документы к нему прилагать не надо. Все сведения есть в ЕГРЮЛ, а раз такое ОП туда не вносят, значит, ничего не меняется.

Постановка на учет обособленного подразделения, которое вписывают в ЕГРЮЛ – филиала или представительства, требует нотариальных копий:

- протокола решения собственников создать обособленное подразделение ООО, АО;

- положения об обособленном подразделении;

- учредительных документов;

- ОГРН, ИНН;

- приказов о назначении руководителя и главбуха ОП;

- платежного поручения или выписки из банка об оплате пошлины за госрегистрацию, заверенных уполномоченным сотрудником банка;

- договора аренды или подтверждения права собственности на помещение, где осуществляет деятельность ОП.

Регистрация обособленного подразделения в налоговой инспекции

- До истечения месяца с создания обособленного подразделения и начала работы, необходимо уведомить ФНС по форме С-09-3-1. Если сразу открывается несколько ОП, то форму заполняют на каждое. Руководитель или представитель с доверенностью может привезти сообщение в ИФНС, отправить по почте заказным письмом, передать через интернет по ТКС или в личном кабинете на сайте ФНС.

- Не позднее 5 рабочих дней после сообщения, ФНС выдает КПП обособленного подразделения.

Обратите внимание

Обособленное подразделение организации – это не новое юридическое лицо. ОГРН и ИНН у него будет точно таким же, отличается только КПП обособленного подразделения и, конечно, адрес.

Постановка на учет в фондах

Когда головной офис платит зарплату сотрудникам ОП, никого больше уведомлять не нужно. Если у ОП есть банковский счет и оно платит зарплату работникам, следовательно, делает страховые и «зарплатные» отчисления в ФНС, в течение месяца с начала работы потребуется:

- Регистрация обособленного подразделения в ФСС происходит после отправки следующих документов: заявления, справки из банка об открытии счета, документа, наделяющего руководство ОП правом выплаты заработной платы.

- Сообщить в ФНС об открытии ОП с обязанностью выплаты зарплат, оттуда сведения автоматически направляются в ПФР.

Сроки регистрации обособленного подразделения

Когда обособленное структурное подразделение начинает работать, есть месяц, чтобы зарегистрировать его в ФНС, а также, если нужно, в ФСС и ПФР.

Иногда возникают сложности с определением срока деятельности. Обычно за нее принимают дату, указанную в приказе. Однако если ранее было арендовано помещение, нанят руководитель, налоговая может дату фактического начала деятельности привязать к договору аренды или трудовому договору.

Чтобы постановка на учет обособленного подразделения прошла без проблем и вопросов, подготовительный этап перед тем, как открыть обособленное подразделение ООО, лучше организовать таким образом, чтобы даты приказа, аренды, найма руководителя, максимально совпали или приказ был выпущен первым.

Как оформить обособленное подразделение в другом городе

Открытие обособленного подразделения в другом городе ничем не отличается от организации его по соседству, так как все документы подаются в свою ИФНС. Даже при открытии по стране целой филиальной сети, каждое обособленное подразделение отчетность посылает в одну ИФНС.

В пределах МО в Москве, Санкт-Петербурге и Севастополе предусмотрена упрощенная процедура открытия и постановки на учет одновременно нескольких ОП.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

ООО, работающее на упрощенке, может столкнуться с неожиданной проблемой: одним из условий, допускающих УСН, является отсутствие филиалов. То есть как только появляются филиалы, организация обязана перейти на ОСНО. На представительства это правило не распространяется, по всей видимости потому, что они не могут вести коммерческую деятельность.

Чтобы понять, как открыть обособленное подразделение ООО, и не потерять право использовать УСН, нужно вспомнить отличие филиала от обособленного подразделения.

Обратите внимание

Филиал наделен полномочиями выполнять обязанности головного предприятия. Чтобы не потерять возможность применять УСН, нужно четко продумать и прописать положения об ОП. Чем меньше функций оно выполняет и чем меньше полномочий у руководителя, тем меньше шансов на претензии со стороны ФНС.

На ЕНДВ обособленное подразделение претендовать не может, так как с 1 января 2021 года этот он упраздняется по всей территории России.

Ответственность за нарушение порядка регистрации обособленного подразделения

Открывая обособленное подразделение ООО может нарушить целый ряд законов и правил. Чтобы этого не произошло, проще всего пройти всю процедуру под контролем налогового консультанта или организации, оказывающей услуги бухгалтерского консалтинга.

Важно обратить внимание на следующие ключевые моменты:

- Приказ об открытии обособленного подразделения по срокам должен максимально совпадать с арендой помещения и наймом руководителя, чтобы не возникло проблем с определением даты начала фактической деятельности.

- Сообщение о создании обособленного подразделения подают только при создании простого ОП. На это отведен месяц. Размер штрафа, начисляемого если не успеть сообщить вовремя или забыть – 200 рублей.

- Заявление об открытии обособленного подразделения для учета в ФНС передают не медленнее, чем за месяц с начала работы. НК за превышение срока предусмотрен штраф 10 000 рублей, а за ведение бизнеса без учета – 10% от доходов, но не меньше 40 000 рублей. Хотя к ОП подобные санкции, как правило, не применяют, ограничиваясь штрафом в 200 рублей, лучше сделать все вовремя. Начисленный штраф более двухсот рублей, можно опротестовать в суде. Прецеденты выигрыша подобных дел достаточно часты.

- За несвоевременный учет в ФСС предусмотрен штраф 5 000 рублей, если заявление об открытии обособленного подразделения было подано менее чем через 90 календарных дней, далее штраф – 10 000 рублей.

- Если компания на УСН открыла территориально обособленное подразделение, наделенное функциями филиала, то она автоматически утрачивает право на применение упрощенки. Если деятельность на ней велась, то следует доначислить налог на прибыль и НДС, предусмотренные ОСНО, с начала квартала, когда ОП начало деятельность. Самый проблемный НДС – его должны уплатить клиенты, которые уже получили услугу или купили товар без надбавки. В случае их отказа от доплаты, возместить ущерб придется компании за свой счет. Далее головная организация обязана применять ОСНО.

- На ЕНВД обособленное подразделение претендовать не может, так как с 1 января 2021 года такой режим налогообложения упраздняется. Организации, которые его применяли ранее обязаны перейти на УСН или ОСНО. Если у ООО есть филиалы, то ей доступен только переход на ОСНО.

За обособленное подразделение отчетность сдается головной организацией.

Источник: dokia.ru