Каждый бизнес использует Главная бухгалтерская книга сортировать, хранить, компилировать и обобщать свои финансовые отчеты. Ваши бухгалтерские записи состоят из ваших доходов и расходов. Понимание того, что означают эти два термина и как они применимы к вашему бизнесу, необходимо для правильного управления.

К сожалению, не многие владельцы бизнеса полностью понимают концепцию расходов и то, как правильно ими управлять. Многие ошибочно принимают расходы за расходы.

В этой статье обсуждаются различия между расходами и расходами, а также различные типы и примеры расходов.

Что такое расход?

Расходы форма законного платежа за покупку товаров или услуг предлагаемые предприятиями, организациями, корпорациями и отдельными покупателями. Эта форма оплаты может быть наличными или в кредит.

Как правило, расходы включают в себя покупки на Amazon, оплату авиабилетов, покупку бургера и заработную плату.

В деловом мире, расходы приносят пользу компании и продвигают бизнес вперед различными способами. Например, если руководители вашей компании решили купить новые канцтовары и другую оргтехнику, чтобы сделать работу более гладкой.

Умные владельцы бизнеса и сотрудники ведут надлежащий учет своих расходов независимо от диапазона и суммы оплаты. Записи о расходах должны быть точными и своевременными и сопровождаться счетом-фактурой или товарным чеком в качестве доказательства.

Преимущество ведения записей заключается в отслеживании движения денежных средств, избегании расходов сверх бюджета, и снижение операционных расходов. Кроме того, это действие помогает прогнозировать прибыль и убытки, отслеживая доходы.

Многим малым предприятиям и крупным компаниям трудно точно отслеживать свои расходы вручную. Решение? Используйте программное обеспечение для бухгалтерского учета, чтобы управлять своими личными и деловыми финансами быстро, точно и в режиме реального времени.

Расходы против расходов

Большинство людей ошибочно принимают эти два слова за одно и то же, но между расходами и издержками есть небольшая разница.

Расходы относятся на всю стоимость покупки или обязательства, понесенные организацией.

Расходы фактический платеж, запланированный компанией для компенсации ее выручки или дохода, который отражается в отчете о прибылях и убытках компании.

Простой пример расходов компании — покупка грузовика за $20 млн для перевозки готовой продукции со сроком эксплуатации 8 лет. Эта форма покупки называется капитальными затратами.

В качестве альтернативы, тот же грузовик, купленный за 20 миллионов долларов с восьмилетним сроком службы, будет иметь амортизационные отчисления в размере 2 миллионов долларов в год.

Виды расходов в бухгалтерском учете

Компании, выполняя свои различные задачи и виды деятельности, должны иметь дело с двумя основными видами расходов. Это капитальные затраты и доходы.

Без этих форм расходов вы не сможете успешно основать бизнес, начать производство и стимулировать свой рост.

Рассмотрим подробнее эти виды бухгалтерских расходов.

1. Капитальные затраты

В бухгалтерском учете капитальные затраты затраты, которые компания несет при оплате соответствующих активов со сроком службы более одного года (внеоборотные активы).

Бизнес несет капитальные затраты после осуществления платежей для приобретения капиталоемких активов, таких как здание со сроком полезного использования, превышающим один год.

Например, компания расширяет свое присутствие за пределы определенного региона, чтобы диверсифицировать свой бизнес в другие области, чтобы получить больше доходов. Осуществление этого проекта является затратным, и этот вид затрат называется капитальными затратами.

Когда речь идет о капитальных затратах, начать с крупных первоначальных инвестиций и последующих расходов на постоянное обслуживание чтобы новые активы оставались в хорошем состоянии.

Уникальной особенностью капиталовложений является то, что существующие активы приносят компании долгосрочные выгоды.

Полная стоимость активов не может быть вычтена в течение того же финансового года, в котором они были приобретены. Скорее компания распространяет процесс на весь срок службы актива и показывает его в балансе в составе внеоборотных активов.

Компании используют заемное или долевое финансирование для покрытия капитальных затрат. из-за долгосрочной выгоды от распространения процесса оплаты на весь срок службы актива.

Примеры капитальных затратПример 1

John Sew Inc — известный модный бизнес в Великобритании. Руководители компании приобретают новые сверхмощные швейные машины для повышения эффективности и модернизации производства.

- Основываясь на их анализе и прогнозах, они могут увеличить производство на 30%.

- На основании анализа расходов общая стоимость этих мощных швейных машин составляет 500 000 долларов США.

Эти машины являются основными средствами и имеют срок службы не менее 10 лет, что делает их полезными для компании в течение длительного периода времени. Из-за их длительного срока службы компания рассматривает эти активы как капитальные затраты.

Со временем John Sew Inc будет амортизировать машину в качестве расхода (амортизации).

Пример 2

Big Bite — быстрорастущий ресторан в США с большим штатом сотрудников и большой клиентской базой. Компания расширяет свою сферу деятельности за пределы своего штата Техас.

- Менеджер проекта расширения хочет, чтобы компания приобрела новое здание (основной капитал), чтобы сделать план выполнимым.

- Стоимость покупки здания составляет 1 000 000 долларов США, и менеджер уверен, что с вводом в эксплуатацию нового здания выручка компании увеличится на 10%.

После покупки изделия срок полезного использования здания составляет 20 лет. Покупка здания является крупной инвестицией для компании, но выгода от этого действия охватывает многие годы и квалифицируется как капитальные затраты.

2. Расходы доходов

Расходы на доходы прямо противоположны капитальным затратам. При такой форме расходов компания тратит деньги на покупку новых активов, которые будут использоваться компанией в течение года.

Эти расходы также известны как краткосрочные операционные расходы. Это краткосрочные покупки товаров или услуг для повседневных операций с экономической выгодой для компании в течение одного и того же отчетного периода.

Пример расходов на доходы включает сырье, регулярно необходимое для продолжения производственного цикла. Закупка этого сырья происходит регулярно. Эти материалы имеют срок службы менее одного года.

Вот два способа, которыми компания может понести расходы на доходы.

- Себестоимость продаж или прямые расходы: Компания несет прямые расходы, приобретая товары или услуги, связанные с производством. Они включают затраты на сырье и прямые затраты на рабочую силу, необходимые в течение одного отчетного года.

- Операционные расходы или косвенные расходы: Косвенные расходы связаны с ведением деятельности компании. Примеры включают расходы на рекламу, аренду офиса и счета за коммунальные услуги.

Пример заявления о расходовании доходовПример 1

Clear Imagination — быстрорастущая фотостудия. В связи с быстрым ростом компании регулярно требуются опытные фотографы и признанные профессионалы, готовые приходить на работу и выполнять свою работу.

Генеральный директор компании решил нанять двадцать новых фотографов, способных отлично выполнять задачи, чтобы увеличить их внебиржевые продажи. В результате рентабельность компании значительно увеличилась.

Эти новые сотрудники увеличили затраты компании на рабочую силу. Заработная плата этих фотографов непрерывна и основана на комиссионных. Деньги, потраченные на эти расходы, представляют собой операционные расходы, которые относятся к расходам доходов.

Пример 2

Judy Cake Factor собирается запустить новую партию выпечки, чтобы усилить свою стратегию продаж без рецепта. На этапе тестирования компания смогла привлечь внимание различных любителей кондитерских изделий, которые ждут ее дебюта.

После запуска новой выпечки спрос значительно увеличился, что привело к постоянной покупке сырья, такого как мука, сахар, молоко и яйца. Покупка этих ресурсов в бухгалтерском учете называется расходами доходов.

Различия между капитальными затратами и доходными расходами

3. Расходы доходов будущих периодов

Расходы доходов будущих периодов также известны как расходы будущих периодов или расходы будущих периодов. Отсрочка платежа производится заранее для приобретения товаров или услуг. Они способствуют увеличению стоимости активов на балансе.

При расходах доходов будущих периодов имеется обязывающее соглашение, содержащее информацию о договоре.

В рамках этого документа в соглашении говорится, что компания предложит авансовый платеж за определенные товары и услуги, которые они получат в будущем. Это соглашение регистрируется как новый актив до тех пор, пока не наступит время получения выгоды.

Компания документирует результат соглашения в отчете о прибылях и убытках за период.

Пример расходов по доходам будущих периодов

Особый хлеб Jack’s Bakery — единственный в своем роде, который пользуется огромным спросом у различных продавцов, оптовиков и потребителей.

Исходя из высокого спроса, менеджер выбрал предоплату за восемь месяцев на поставку таких материалов, как сахар, мука и масло.

Соглашение обязывает поставщика поставлять эти материалы оптом каждый месяц и гарантирует, что производственный процесс не остановится ни по какой причине.

Этот предоплаченный или отсроченный расход является более рентабельным, чем оплата материалов на основе спроса. Материалы, которые были оплачены, но еще не доставлены, учитываются как расходы будущих периодов.

Источник: zarabotaydengi.com

Что относится к расходам в бухгалтерском балансе

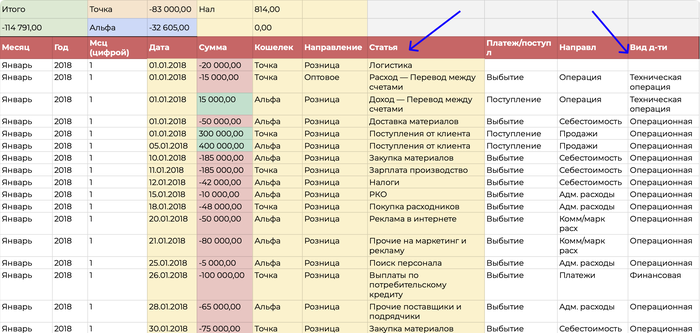

Отчет ДДС — это отчет о движении денежных средств, он показывает, как перемещаются деньги компании в течение месяца: откуда приходят и куда уходят. Обычно финансовый учет в компаниях начинается именно с ДДС, поэтому в статье будет говорить о нем.

В отчете ДДС есть статьи расходов — это то, на что уходят деньги, и виды деятельности.

Сначала подберем статьи расходов. Эта задачка решается в два действия.

- 1. Вспомнить всё. Сначала нужно вспомнить, какие расходы у компании были за последние три месяца: например, посмотреть по расчетному счету. И затем постараться объединить их и дать понятное название статьям.

Например, если это зарплаты, их можно объединять по точкам продаж, по профессиям, по отделам. Если расходы на товары, то по категориям товаров или по точкам продаж.

Важно избегать названий, которые понятны только одному человеку, например, «Иван кроссовки» или «Олег Вещи». Через год не вспомните, кто все эти люди и что за вещи. Лучше заменить имена менеджеров на названия компаний, например, «Медпромгрупп».

- 2. Выбрать уровень детализации. Отчет ДДС нужен, чтобы контролировать финансы компании, поэтому статьи расходов здесь выбираются по принципу: а что я хочу контролировать?

Чем детальнее статьи, тем больше нового можно узнать о бизнесе. В нашей практике был такой случай: владелец небольшого издательства вывел бумагу для принтера в отдельную статью расходов и увидел, что на нее уходит 150 000 рублей в месяц. Это много.

Оказалось, что редакторы распечатывали книги, чтобы вычитывать с листа, хотя это необязательно. Владелец подумал-подумал и ввел правила: печать с двух сторон, если нужно, но большую часть текста читать с монитора. Расходы на бумагу упали в пять раз, а эффективность издательства осталась прежней.

Читайте по теме:

В целом нет универсального правила или готового набора статей расходов, который подошел бы всем. Тут нужно ориентироваться на специфику бизнеса, например:

- если важны зарплаты каждого отдела, выделять их в статьи; не важны — считать вместе;

- если нужно знать каждую составляющую себестоимости, выводить каждую; не нужно — считать себестоимость в целом.

- если есть расходы, которые потом планируете делить и анализировать по направлениям, то лучше под каждое направление делать статью;

- и так далее.

Но перебарщивать тоже не стоит: вряд ли у кого-то хватит сил на ежемесячный анализ 200 статей расходов. Обычно вполне достаточно 20-30 статей.

Разнести статьи по видам деятельности

Статьи определили, затем нужно понять, к какому виду деятельности какая статья расходов относится. Обычно предприниматели делят все операции на две категории: поступления и выбытия. И если денег пришло больше, чем ушло, считают, что в бизнесе все окей. Это быстрый способ, но не точный.

В мае поступлений может быть больше, чем выбытий, потому что компания взяла кредит. И если смотреть только на разницу поступлений и выбытий, можно решить, что в мае компания круто сработала — вон сколько поступлений. Но это не так.

Кредит — не показатель эффективности бизнеса. И это лишь один пример. А на практике их больше, поэтому стоит делить денежный поток и статьи расходов по трем видам деятельности: операционной, финансовой и инвестиционной.

1. Поток по операционной деятельности

В операционную деятельность попадают все операции, связанные с основной работой компании. Например, для магазина это покупка и продажа товаров, оплата аренды, зарплат. Для айти-компании — расходы на наем персонала, поступления от клиентов, оплата сервисов для работы, реклама.

Правило такое: расходы из этой категории случаются каждый месяц и помогаю компании производить продукт, который приносит прибыль в конечном итоге.

К денежному потоку по операционному виду деятельности обычно относятся:

И так далее. В зависимости от типа бизнеса список расширяется или сужается.

2. Поток по финансовой деятельности

К финансовая деятельность относятся все операции, связанные с внешним финансированием. Критерий такой: деньги поступают не от клиентов или уходят не на работу компании.

Статьи поступлений будут такими:

- получение кредитов и займов;

- получение субсидий от государства;

- вложения собственником своих денег в бизнес.

А статьи расходов такими:

- выплата дивидендов;

- оплата процентов по кредиту;

- погашение кредитов и займов.

Правильные статьи расходов помогают отделить результаты работы компании от внешнего финансирования: одно дело мы сами заработали денег, другое — получили кредит в банке или заем от собственника.

3. Поток по инвестиционной деятельности

Инвестиционная деятельность — это операции, связанные с открытием новых направлений или точек, покупкой и продажей оборудования.

Поступлениями тут будут:

- деньги от продажи основных средств, например корпоративного автомобиля;

- продажа нематериальных активов, например сайта;

- возвраты кредитов и займов, выданных компанией.

А к расходам инвестиционной деятельности относятся:

- покупка основных средств, например оборудования или здания;

- покупка нематериальных активов, например торгового знака;

- выдача кредитов или займов другим компаниям или людям;

- расходы на запуск новых проектов, продуктов или направлений.

Получается три категории операций, по которым бизнес можно анализировать более глубокого.

Принцип тут такой: сначала смотрим операционную деятельность. И если там поступлений больше, чем выбытий, можно направить часть денег в инвестиционную, например, закупить оборудование или открыть новую точку.

RB рекомендует лучших поставщиков цифровых решений для вашего бизнеса — по ссылке

А если поступлений не хватает даже на операционку, увы, придется сначала что-то исправить в бизнесе — и тут как раз поможет более детальный анализ каждой статьи расходов. Смотрим, где у в бизнесе аномально высокие расходы, и придумываем, что с этим можно сделать.

Или так: смотрим в целом по компании, а потом по каждому виду деятельности. Так можно увидеть, что компания находится в хорошем минусе: операционный поток положительный, бизнес эффективен, но есть минус, потому что купили новые станки. Это нормальная ситуация.

Главный совет такой: выпишите основные статьи, например, по банковской выписке, и начните работать. А дальше уже корректируйте: разбивайте статьи, объединяйте или укрупняйте. Никто не запрещает отредактировать отчет позже. И лучше быстро собрать, начать контролировать и отслеживать расходы, и потом поменять статьи, чем полгода подбирать суперточные формулировки и сидеть без ДДС.

Фото на обложке: Shutterstock / Amnaj Khetsamtip

Иллюстрация предоставлена автором.

Источник: rb.ru

Расходы на расходные материалы в бухгалтерском учете: Определение и расчет

Если вы бухгалтер, отвечающий за отслеживание денег, которые зарабатывает и тратит компания, вам полезно знать о таких ключевых понятиях бухгалтерского учета, как расходы на расходные материалы. Изучение того, как определить расходы на снабжение компании, может помочь вам понять и обеспечить эффективность использования снабжения. Это также может помочь вам проконсультировать ваших клиентов или работодателя о том, какое количество расходных материалов необходимо закупить в будущем.

В этой статье мы обсудим расходы на расходные материалы в бухгалтерском учете, почему эта учетная категория важна и как отличить расходные материалы от материалов, а также приведем шаги по составлению отчета о расходах на расходные материалы компании.

Что такое расходные материалы в бухгалтерском учете?

Расходы на снабжение в бухгалтерском учете относятся к стоимости набора товаров, которые компания использовала в течение определенного отчетного периода для своей деятельности. Сотрудники могут регулярно использовать эти элементы для выполнения своих ежедневных задач. Например, бухгалтер может рассматривать картриджи для офисного принтера как расходные материалы.

Сотрудники обычно используют материалы быстрее, чем долгосрочные инвестиции, такие как оборудование, поэтому компании часто регулярно пополняют запасы материалов. До того, как сотрудник использует предмет, бухгалтер может считать его активом. Однако после того, как сотрудник использует предмет, он становится расходом. Бухгалтеры включают эти расходы в свои балансовые отчеты, а менеджеры могут также исключить их из списка доступных расходных материалов.

Почему расход расходных материалов в бухгалтерском учете важен?

Вот несколько причин, по которым отслеживание расходов на расходные материалы важно для бизнеса:

- Составление бюджета: Понимание того, как быстро сотрудники используют расходные материалы и как часто они нуждаются в пополнении запасов, может помочь менеджерам составить бюджет на предстоящие периоды.

- Бухгалтерский учет: Указание расходов на расходные материалы позволяет бухгалтерам создавать более полные и точные финансовые отчеты.

- Производительность: Отслеживание этих расходов гарантирует, что компания закажет новые расходные материалы до того, как они понадобятся сотрудникам, что позволит им оставаться продуктивными.

В чем разница между расходными материалами и материалами?

Хотя компании часто используют и расходные материалы, и материалы, эти термины обычно относятся к разным типам предметов. Компании часто используют расходные материалы, чтобы помочь своим сотрудникам выполнять повседневные задачи, в то время как они используют материалы при производстве продукции для продажи. Еще одно ключевое различие между материалами и расходными материалами заключается в том, что клиент получает материалы в той или иной форме при покупке продукта, в то время как расходные материалы он не получает.

Например, столярное предприятие, изготавливающее комоды ручной работы, может приобрести в качестве сырья красное дерево. Когда клиент покупает комод, он получает древесину в измененном виде. Тот же бизнес может считать полотна для ручной пилы расходными материалами, поскольку покупатели не получают их вместе с покупкой. Оба предмета необходимы для производства комода, но они имеют разную категорию для целей бухгалтерского учета.

Виды расходов на расходные материалы

Понимание того, что считается расходными материалами, поможет вам точно отследить эти расходы. Вот некоторые виды расходных материалов, расходы на которые вы можете отслеживать:

Завод

Заводские принадлежности — это товары, которые позволяют производителям и другим производственным компаниям изготавливать новую продукцию. Они различаются в зависимости от типа предприятия. Они отличаются от оборудования тем, что сотрудники могут израсходовать их и часто нуждаются в замене. Заводские расходные материалы могут включать:

- Смазочные материалы для машин

- Полотенца

- Масло

- Растворители

- Электрические шнуры

Административные

Административные или офисные принадлежности — это предметы, которые сотрудники регулярно используют в офисах, не входящих в производственный отдел компании. Помимо расходных материалов для ведения учета, к ним относятся предметы для уборки, а также еда и напитки для комнаты отдыха сотрудников. Некоторые примеры административных материалов включают:

- стаканчики для карандашей

- Компьютерная бумага

- Мыло

- Идентификационные бейджи

- Кофе

- Чернильные картриджи

- Папки и блокноты

Доставка

Грузовые принадлежности — это предметы, которые компании используют для транспортировки продукции из одного места в другое. Они помогают предприятиям отправлять товары потребителям. В то время как некоторые предприятия полагаются на личные покупки, другие имеют значительные потребности в доставке. Компании, которые пользуются услугами сторонних поставщиков, могут учитывать эти расходы в другой категории, в зависимости от того, платит ли компания-клиент за расходные материалы. Вот некоторые примеры расходных материалов:

- Лента

- Коробки

- Упаковочные листы

- Конверты

- Марки

Производственные накладные расходы

Производственные накладные расходы — это предметы, используемые на производстве, которые не имеют прямого отношения к продукции, создаваемой компанией. Сотрудники могут использовать эти принадлежности для обеспечения безопасности и комфорта в производственном помещении во время и после смены. Ниже приведены примеры производственных материалов:

- Швабры

- Чистящий спрей

- Чистящие салфетки

- Дезинфицирующее средство для рук

- Мешки для мусора

Как отразить расходы на расходные материалы в бухгалтерском учете

Вот некоторые шаги, которые вы можете предпринять при отражении расходов на расходные материалы в бухгалтерском учете компании:

1. Учет закупок материалов

Вы можете записать, сколько денег сотрудники компании тратят на расходные материалы, на своем счете снабжения, дебетуя расходные материалы и кредитуя наличные деньги. Например, в течение финансового года офис может потратить на расходные материалы 1 500 долл. Бухгалтерская команда может добавить $1 500 в колонку активов баланса компании. Создайте систему для организации квитанций на расходные материалы, чтобы вы могли быстро и точно регистрировать расходы на расходные материалы. Вы можете попросить менеджеров предоставлять свои квитанции каждую неделю в одно и то же время, чтобы вы могли сразу записать все расходы на снабжение за прошедшую неделю.

2. Проведите инвентаризацию расходных материалов

Чтобы провести инвентаризацию запасов компании, можно проанализировать количество запасов, имеющихся в настоящее время на рабочем месте. Затем определите стоимость каждого предмета, чтобы рассчитать общую стоимость запасов компании. Например, если в офисе есть 400 тетрадей стоимостью 1 доллар каждая, 25 капсул кофе стоимостью 2 доллара каждая и 20 коробок скрепок стоимостью 2 доллара каждая, вы можете рассчитать стоимость запасов компании с помощью этого уравнения:

(400 блокнотов x $1) + (25 капсул кофе x $2) + (20 коробок скрепок x $2) = $490

Если компания крупная или имеет несколько офисов, вы можете делегировать задачи по подсчету менеджерам в каждом офисе. Затем они могут представить вам свои подсчеты для внесения в финансовую отчетность. Рассмотрите возможность проведения подсчета запасов по крайней мере несколько раз в год.

3. Рассчитать корректировки

Поскольку компании часто закупают расходные материалы заранее или оптом, вам может потребоваться корректировка баланса счета расходных материалов после их использования. В конце отчетного периода вы можете кредитовать счет расходных материалов, вычитая стоимость запасов из общей суммы закупки расходных материалов. Например, если у компании есть запасы расходных материалов на сумму $490 и она закупает новые расходные материалы на сумму $1500, вы можете использовать это уравнение для определения скорректированного баланса расходов на расходные материалы:

$1500 новых расходных материалов — $490 инвентаризации расходных материалов = $1010 скорректированный баланс расходов на расходные материалы

4. Проверить бухгалтерские проводки

Чтобы убедиться в точности бухгалтерских проводок, подумайте о создании скорректированного пробного баланса. Для этого вы можете записать стоимость всех неиспользованных, предоплаченных расходных материалов в дебетовом балансе. Затем вы можете сравнить проводки по дебету и кредиту, чтобы убедиться, что они соответствуют общей сумме закупки материалов. Например, если на конец отчетного периода в запасах компании имеется 490 долларов неиспользованных расходных материалов, вы можете записать 490 долларов в дебетовое сальдо.

5. Добавьте информацию в отчет о доходах

После того, как вы рассчитали и проверили баланс расходов на расходные материалы, вы можете внести его в отчет о доходах в категорию расходов на расходные материалы. Также может быть полезно записать ваш метод расчета расходов на расходные материалы для данного отчетного периода. Затем вы можете периодически обращаться к своим расчетам за предыдущий отчетный период, чтобы отслеживать использование запасов в компании.

Ключевые слова:

- indeed.com

Источник: hr-portal.ru