Бухгалтерский учет представляет собой своеобразную информационную систему, основной задачей которой является отображение информации о хозяйственной деятельности предприятия с целью ее дальнейшего анализа и принятия управленческих решений. Актив и пассив являются основными понятиями бухгалтерского учета. В данной статье мы расскажем, что означают данные термины, и почему они столь важны.

Как известно, одним из главных бухгалтерских документов предприятия является бухгалтерский баланс, в котором есть разделы «актив» и «пассив». В разделе «актив» отображается все имущество, которым владеет компания – основные средства, средства производства, малоценные предметы, деньги на счетах и в кассе, дебиторская задолженность и прочее. Все активы являются собственностью предприятия и записываются в баланс после того, как проходят процедуру оценки, различающуюся для каждого вида имущества.

Очевидно, что никакая собственность не может быть приобретена безвозмездно, без использования каких-либо средств. Именно поэтому раздел «пассив» включает в себя все источники формирования активов компании. Эти источники можно разделить на две больших группы: капитал предприятия (суммы денег и стоимость имущества, предоставленная учредителями в качестве первоначальных вкладов) и его обязательства – кредиторская задолженность, задолженность по расчетам с поставщиками, органами власти и наемными сотрудниками.

Что такое актив и пассив? Как научиться определять активы и пассивы на примерах за семь минут.

Теперь давайте попробуем разобраться, почему основной документ называется именно «баланс»? Почему так важен баланс активов и пассивов? Понять это поможет, как ни странно, физический закон сохранения материи, основную суть которого можно передать фразой «ничто не появляется из ниоткуда и не исчезает в никуда».

Применительно к бухгалтерскому учету, приобретение какого-либо имущества в актив должно влечь за собой соответствующее изменение пассива. Скажем, получение фирмой денег в качестве кредита, с одной стороны, отобразится в статье актива «денежные средства на счету», но также и в статье пассива «кредиторская задолженность». Если же потом за эти деньги будут приобретены другие активы, например, акции, то произойдет переливание между статьями «деньги на счету» и «финансовые инвестиции», но актив и пассив баланса все равно будут равнозначны. Именно эта равнозначность и показывает, что вся отчетность составлена правильно и нет никаких ошибок в отображении хоздеятельности фирмы.

Таким образом, актив и пассив – это, по сути, две стороны одной медали, только актив показывает ту сторону, которая касается лишь приобретения и владения имуществом, а пассив — ту, которая связана с источником, благодаря которому фирма получает новую собственность. Соблюдение равенства активов и пассивов является важной задачей любого бухгалтера, поскольку несоответствие двух разделов баланса показывает, что он составлен с ошибкой. Найти ошибку в балансе довольно просто – достаточно найти разницу между активом и пассивом, и эту сумму поделить на два. Полученная цифра и будет суммой погрешности, по ошибке занесенной не в тот раздел. Правда, данный метод эффективен лишь в том случае, если допущена только одна ошибка – в противном случае поиск несоответствий может растянуться на долгое время, и, возможно, составление документа придется начинать сначала.

Мы надеемся, что донесли до читателей исчерпывающую информацию о том, что такое актив и пассив. Помните, равенство двух разделов баланса является основным принципом бухгалтерского учета и основным признаком правильного ведения учета на предприятии. Желаем вам, чтобы актив и пассив в ваших балансах всегда сходились копейка в копейку.

Источник: fb.ru

Что такое Активы и Пассивы и как их различать. Просто о сложном

Часто в финансовых и не только статьях встречаются слова «Активы» и «Пассивы», но я заметил, что не все понимают, где проходит чёткая граница и не совсем понимают значения этих слов. Причем не только читатели, но и некоторые авторы.

Давайте объясню простым языком что такое активы и пассивы. Заметка небольшая и полезна будет, думаю, всем.

Эти два слова характеризуют различное имущество в зависимости от того приносит оно вам деньги или нет, причём одно и то же имущество для одного человека может быть активом, а для другого пассивом. Как это?

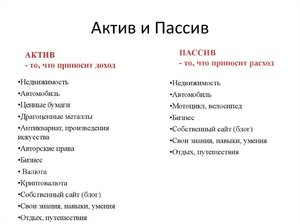

Активы

Активом называют такое имущество, которое служит для извлечения их него денег, например, квартира, которую вы сдаёте. С этой квартиры вы получаете ежемесячный доход, это ещё называется «денежный поток». Такая квартира — актив. Но квартиру вы могли купить для того, чтобы через несколько лет её продать, но сейчас она стоит пустая и вы её не сдаёте. Это — тоже актив.

Также активами являются:

- ценные бумаги;

- золото и другие драгоценные металлы в виде слитков или монет;

- коммерческая недвижимость;

- криптовалюта;

- и т.д.

Кстати, недавно я писал статью о том выгодно ли в данный момент покупать квартиру для последующей сдачи. Доходность с неё получилась всего лишь около 3% годовых (даже ниже, чем в банках), не учитывая ремонт, налоги и простои. Если интересно, ссылочку оставлю в конце.

Кстати, работа, на которую вы ходите, несмотря на то что приносит вам деньги, активом не является — это не имущество.

Пассивы

С пассивами посложнее, так как пассивами принято называть два разных класса:

- имущество, которое не приносит денег и

- источники, откуда можно взять деньги с возвратом.

Теперь по порядку. Пассивами называют всё имущество, которое у вас есть, но которое не может приносить деньги. В основном такие пассивы у многих людей «разграбляют» их бюджеты. Вот самые «коварные» пассивы:

- автомобили;

- недвижимость, которая используется в личных целях, для жилья;

- дорогие телефоны/планшеты;

- ювелирные украшения;

- дорогие наручные часы;

- шкаф с 1000 различных костюмов/платьев;

- дорогая бытовая техника

- и др.

Покупая что-то из этого списка «подороже» вы покупаете не активы, как многие думают, а пассивы, которые только вытягивают деньги.

Другая категория пассивов — это источники, откуда вы можете на время взять деньги:

- банковские кредит;

- займы;

- ссуды;

- и т.д.

Грамотные люди в первую очередь стараются обзавестись активами для создания денежного потока или прибыли в будущем, а потом уже пассивами.

Одна и та же, например, квартира может быть и Активом — когда вы её сдаёте или собираетесь продавать, а может быть Пассивом — когда вы в неё живёте и продавать не собираетесь.

Покупать, например, дорогой автомобиль по цене в 2 раза выше, чем вам бы было достаточно и комфортно только потому, что «это же *марка*», «пацаны не поймут», «буду как бизнесмен» мягко говоря, с точки зрения правильного пользования деньгами, неправильно. Делая такую покупку, вы лишь усмиряете своё эго, а не делаете лучше, как вам кажется.

Источник: dzen.ru

Деньги, пассив и актив: что означают эти термины

В отрасли финансов активы и пассивы считаются ключевыми понятиями, но познания о них могут успешно применяться даже в обыденной жизни. Понятие об этих терминах помогает людям правильно пользоваться личным капиталом. Благодаря усилиям Роберта Кийосаки, многие граждане узнали о значении этих финансовых понятий и смогли улучшить свое материальное состояние.

Активы и пассивы: краткое описание

Обычные граждане часто интересуются, что значит актив и пассив. Каждый финансист понимает, что участие этих двух элементов на любом предприятии носит непрерывный характер. В некоторых случаях может меняться только их состав и форма стоимости.

Если человек впервые столкнулся с этими понятиями, то для начала ему нужно подробно изучить баланс. А всё потому, что в отечественной бухгалтерской практике без капитала пассивы и активы не смогут подвергаться обобщению в денежном эквиваленте. Под финансовым балансом принято понимать материальное положение компании на конкретную отчётную дату. Без этих данных просто невозможно составить правильную документацию.

Баланс пассивов и активов принято называть плановым. Правильное его составление основано на использовании существующих показателей доходов и расходов предприятия, целесообразности траты инвестиционных средств. Когда специалисту необходимо составить баланс, то изначально он приступает к следующим задачам:

- Проводит плановый подсчёт кредитоспособности компании, проверяет влияние полученных цифр на баланс.

- Формирует высокую реализуемость организации и соответствующие гарантийные обязательства.

- Составляет профессиональное обоснование капитализации предприятия и роста его рыночной оценки.

Иными словами, план баланса компании — это ключевое место для хранения активов и пассивов. Все данные отражаются в специальной таблице, что очень удобно для плановой проверки.

Не лишним будет отметить, что активы всегда указывают в документе слева, а пассивы — справа. В итоге фиксируется совокупная сумма финансовых данных.

Характерные отличия

Важным правилом считается приведение активов и пассивов к единому равенству.

Если же специалисту не удаётся добиться такого результата, значит бухгалтерский отчёт содержит грубые недочеты, которые необходимо выявить и исправить.

Чтобы вся документация соответствовала установленным нормам, необходимо ясно понимать, суть пассива и актива. Это, возможно, когда каждый термин изучен по отдельности.

Пассивы компании

Этот термин всегда обозначает условия, которые стали основой образования активов. Проще говоря, пассивы — это весомые гарантии, взятыми на себя предприятием и его прочими финансовыми подразделениями. Пассив, как бухгалтерский термин принято делить на три основные категории:

- Наиболее длительные виды долгов.

- Действующие пассивы.

- Длительные обязательства.

Стоит отметить, что к текущим пассивам можно смело отнести те категории обязательств, у которых сроки погашения назначены на предстоящий сезон.

Существуют и долгосрочные займы — это облигации разных типов, а также ссуды, которые отправляются в биржевой листинг на длительный срок. Максимальная форма обязательств в виде пассивов может существовать перед арендодателями, сотрудниками, а также отложенными налогами. Каждый пункт имеет своё значение. По классификации характер обязательства делится на несколько типов пассивов:

- Скрытой формы.

- Фактически существующие.

- Пассивы мнимой формы.

Работа активов на предприятии

Это понятие всегда указывает на определённую ту или иную ценность, которая в будущем обязательно принесет некую сумму дохода. Специалисты относят к этой категории не только готовые продукты и товар, но и основные средства. Именно поэтому составление бухгалтерского отчёта имеет свои особенности.

Активы, в отличие от пассивов, могут носить материальный, финансовый и нематериальный характер. Каждый из них отличается индивидуальными параметрами.

Особое внимание всегда уделяется материальным активам, которые существуют в реальном времени (техника, оборудование, готовая продукция). А это значит, что нематериальные средства числятся только на бумаге (торговая марка, патенты). К этой категории всегда относят счета, крупные денежные вложения, а также дебиторскую задолженность.

Именно поэтому важно запомнить, что деньги — относятся только к активам, а не пассивам. Такой параметр особенно важен для рационального владения капиталом.

Исходя из имеющихся параметров, активы принято разделять на оборотные и необоротные. Для каждого из них свойственны свои нюансы:

- Оборотные. Этим термином называют как денежные средства, так и их эквиваленты, которые не облагаются ограничениями. Деньги могут предназначаться для использования в течение года с момента активации баланса или же в период течения основного цикла, именуемого операционным. К категории оборотных в ряде случаев относят кратковременные инвестиции, определённые суммы денежных средств, а также задолженности дебиторского типа (действуют при условии срока погашения не более 6 месяцев). Сюда также входят имеющиеся производственные накопления и сборы на повышенную стоимость приобретённых товаров.

- Необоротные. Эта категория активов, относятся к эффективным в срок более года. В эту группу входит базовый капитал, долгосрочные финансовые вклады с выгодной процентной ставкой, а также различные нематериальные элементы.

В зависимости от способа применения, активы бывают:

- валовыми — деньги, от собственного и любого заёмного капитала;

- чистыми — сформированными исключительно собственными вложениями.

Специалисты знают, что в бухгалтерском балансе находятся активы, которых в действительности нет.

Такие фиктивные данные часто используются для реализации мошеннических идей. Ситуация может быть спровоцирована несвоевременным списанием указанных активов.

Не менее популярными считаются «скрытые» финансы. Конечно, в балансовом документе они никак не отражаются. К активам скрытого типа причисляются:

- Финансирование лицензирования.

- Списанные в объеме до 40 тысяч рублей базовые средства.

- Различные траты, необходимые при создании компании.

- Внесение денег в библиотечный фонд.

- Плановое улучшение либо кардинальная модернизация ОС основных средств.

- Контракты, подписанные на долговременной основе.

- Итоги маркетинга — проведённых исследований рынка.

В эту категорию входят:

- Избыточные основы финансов, а также их не обоснованные модернизации.

- Дебиторская задолженность, шансы на погашение которой малы, а списание не состоялось.

- Непригодные материалы.

- Основные средства, непригодные для использования или списанные несвоевременно.

Семейный бюджет: применение активов и пассивов

Теория основ бухгалтерии будет полезным как представителям бизнеса, так и обычным людям, которые скопили деньги и занимаются ведением домохозяйства. Категории активов и пассивов также применимы в учете бюджета личного или семейного характера. Человек, который хорошо разбирается в основных параметрах этих терминов, сумеет рационально формировать и распределять имеющиеся средства.

Граждане, стремящиеся к предпринимательству и независимости, предпочитают избегать каких-либо ошибок в процессе открытия дела. Понимание сути актива и пассива здесь обязательно пригодится. Для распоряжения капиталом домохозяйства рекомендуется применять классический, но немного адаптированный подход.

Активами называется всё, что имеет человек. Тогда совершенно неважно, как происходит распоряжение сбережений — расходуются средства или приносят прибыль. А вот пассивы представлены в виде обязательств. К пассивам можно отнести не только налоговые оплаты в пользу государства, но и нераспределённую прибыль. Добиться успеха можно, только когда будет учтён каждый нюанс.

Стоит отметить, что распределения прибыли в этом случае не существует, так как доход преобразовывается в активы. Накопления, сформированные на протяжении долгих лет, считаются капиталом.

Чтобы было легче добиться желаемого результата, бюджет домохозяйства удобно вести в форме бухгалтерского баланса. Данные «Активов» будут существенно разниться с «Пассивами». Тогда не будет путаницы.

Стоит отметить, что к активам относятся объекты или предметы, которые есть в наличии в реальном времени. К таким активам причисляются материальные ценности, товары или документы. Пассивы — более абстрактная категория (не оплаченные счета, накопленные долги, прибыль, накопленная со временем). Все пассивы зафиксированы документально или просто на бумаге, для памяти, но не имеют материального выражения.

Денежное равновесие

Специалисты уверяют, что активы способствуют достижению определённой финансовой свободы, которая является мечтой любого человека. Чтобы добиться такого результата, необходимо учитывать каждый нюанс, дабы быть уверенным в состоянии бюджета. Если принято решение завести активы, то ожидать, что они будут с первого дня приносить большую прибыль не стоит. Чтобы активы заработали, должен пройти определённый срок.

Нерационально останавливаться на начальном этапе. Если человек владеет только одним активом, например, работой по найму, а количество пассивов чрезмерно (кредиты, обязательства, долги), тогда нужно срочно пересмотреть все свои действия. Бюджет должен быть построен таким образом, чтобы за максимально короткие сроки добиться баланса, а затем и уменьшения пассивов.

Тогда наступит финансовая свобода. В противном случае сценарий замкнется в кольцо: все, что заработал — то и потратил. Причем пассивы могут увеличиваться.

Нужно взвешенно подходить к приобретению активов. Внимательно рассматривать новые возможности, как источник пополнения бюджета. Если двигаться последовательно и не сворачивать с намеченного пути, то ведение бухгалтерского учёта обязательно даст положительный результат.

Варианты использования

- Ипотека.

- Ценное собственное имущество, в том числе в эксплуатации.

- Недвижимость, используемая как основное место проживания.

- Займы, оформленные для приобретения ценных бумаг.

Стоит отметить, что дом относится к категории спорных моментов при разделе имущества на активы и пассивы. А всё потому, что есть два варианта дальнейшего развития событий. Первый — жильё сдаётся квартирантам, благодаря чему ежемесячно семейный бюджет пополняется на определённую сумму. Этот вариант классический пример доходности.

Достаточно лишь единожды инвестировать свои деньги, а потом, без временных и физических трат, можно иметь определённую прибыль. К тому же цена недвижимости из года в год возрастает.

Во втором случае можно самостоятельно заселиться в жилье или безвозмездно предоставить родственникам. Такая недвижимость будет считаться пассивом, так как выгоды никакой нет, зато имеется расходная часть по уплате коммунальных взносов.

Активом может называться иное имущество, приносящее деньги на регулярной основе, а также регенерирующее финансовый поток. Эта категория содержит несколько основных пунктов:

- Земельные паи, различные доли в развитых инвестфондах.

- Средства, которые лежат на депозите в финансовой компании.

- Премии, например, авторские, получаемые от собственных книг, картин, музыки.

- Недвижимость, профилированная в аренду.

- Деньги, которые были переданы юрлицам в долг под расписку.

- Акции.

Кроме перечисленных вещей, активами могут именоваться иные объекты, регулярно приносящие выгоду — различное оборудование, техника или автомобиль.

Как вы оцениваете положение россиян? Основная масса людей владеет активами или пассивами?

Источник: vse-investicii.ru