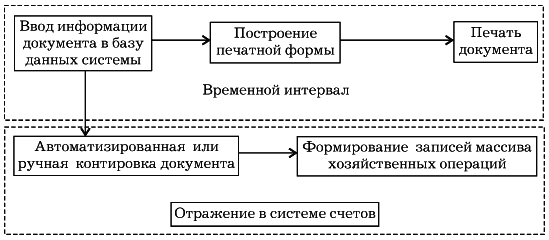

Бухгалтерский баланс отражает состояние хозяйственных средств и их источников на определенную дату. Однако в процессе хозяйственной деятельности средства организации находятся в непрерывном обороте и претерпевают те или иные изменения: расходуются средства, приобретаются материалы на производственные цели, изготовленная продукция реализуется. Вместе с тем происходят изменения в структуре источников образования и хозяйственных средствах.

Все хозяйственные операции фиксируются на счетах бухгалтерского учета, на основании учетных данных счетов по состоянию на первое число месяца, года составляется бухгалтерский баланс.

Таким образом, бухгалтерский баланс связан со счетами бухгалтерского учета. При этом каждая хозяйственная операция, отражаемая на счетах, вносит определенные изменения в баланс, то есть существует неразрывная связь баланса с текущим учетом хозяйственных операций.

Все хозяйственные операции по признаку их влияния на бухгалтерский баланс относятся к четырем типам.

Урок 2. Журнал хозяйственных операций за 5 минут. Учет для начинающих.

Пример

В организации имеются следующие остатки хозяйственных средств и их источники

Актив: хозяйственные средства

Собственный капитал и обязательства: источники хозяйственных средств

Источник: studfile.net

Основные виды хозяйственных операций и порядок их отражения в бухгалтерском учете

Любое предприятие совершает определённые действия в процессе осуществления предпринимательской деятельности. В бухгалтерском учёте должно осуществляться отражение всех этих операций. Для этого используются специальные счета, а сами операции получили название хозяйственных. Их совершение оказывает непосредственное влияние на то, как формируется отчётность в той или иной компании.

Что такое хозяйственные операции в бухучете?

Если в хозяйственной деятельности произошло что-либо, обязательным становится создание расчёта. Понятие хозяйственных операций и нужно для обозначения таких расчётов. Они же используются для отображения изменений, связанных с собственными и заёмными источниками образования бюджета, составом имущества.

В расчетах указываются и изменения, связанные с резервным капиталом. Узнать о том, что это такое можно в данной публикации.

Получается, что хозяйственные операции – определённые события, которые служат причиной для составления бухгалтерских проводок.

В обязательные условия включают документы, служащие подтверждением совершения операций. Иначе проводку невозможно оформить.

После проведения любой операции на предприятии происходят изменения в показателях. Либо только в одном, либо в обоих сразу:

- Капитал формируется из источников. Надо учитывать их размер, состав.

- Размер имущественных владений.

Эти величины не только увеличиваются, они могут и уменьшаться. Из-за этих величин изменяется и валюта баланса. Значит, другой будет тождественная сумма по активам и пассивам.

Основные типы и примеры бухгалтерских операций

По одному из признаков возможно разделение операций по четырём типам.

Деление происходит в зависимости от того, как то или иное действие изменяет величину актива вместе с пассивом для баланса в бухгалтерии.

- Первый тип. Влияют на состав имущества. Это значит, что только активная часть формирования баланса затронута влиянием. При этом никаких изменений не происходит с валютой.

- Второй тип. При осуществлении данного вида операций изменения происходят с источниками, из которых формируется имущество на предприятии. Значит, меняется только пассив. Балансовой валюты это не касается.

- Третий тип. Предполагаются одновременные изменения, связанные как с имуществом и его исходной величиной, так и с деньгами, формирующими капитал. Изменения происходят в большую сторону. На равную величину начинает возрастать валюта баланса, как по активу, так и по пассиву.

- Наконец, заканчивается всё четвёртым типом. Этот тип связан с уменьшением показателей одновременно по фактам, на основе которых формируется имущество, плюс имущество с изначальной величиной. На равную величину происходит уменьшение баланса, связанного с активом и пассивом.

Как правильно составлять бухгалтерские проводки? Вся информация для новичков с примерами и таблицами есть в этой статье.

Особенности отражения операций в системе учёта

Необходимо учитывать, что группа расходов, связанных с обычной производственной деятельностью, образуется затратами, которые возникают в связи с несколькими явлениями:

- Запасами материально-производственного типа.

- Объёмом товаров.

- Количеством материалов.

- Сырьём.

Некоторые из них возникают непосредственно в процессе переработки запасов с целью:

- Оказать услуги.

- Выполнить работы.

- Произвести продукцию.

- Продать свои запасы.

Когда формируются расходы, их принято группировать, опираясь на следующие элементы:

- Затраты из группы прочих.

- Отчисления амортизационного типа.

- По социальным нуждам.

- На оплату труда.

- Затраты материального характера.

При этом в каждой организации индивидуально определяют не только состав расходов прямого и косвенного типа, но и порядок их соотнесения на себестоимость. Всё что указано выше, можно использовать как пример.

О том, как использовать способ уменьшаемого остатка при начислении амортизации, читайте по ссылке.

Потому есть несколько положений, закрепление которых в учётной политике вполне допустимо.

На счёте под номером 20 обычно аккумулируются группы затрат по основному производству. По видам номенклатуры при этом проводится аналитический вид учёта. Подразделения вместе с видами затрат по производству обязательно становятся основой.

Какие ещё правила нужно учитывать, чтобы составить проводку?

Счёт 25 применяют для аккумулирования затрат общепроизводственного характера. В конце месяца суммы списываются снова на двадцатый счёт.

Затраты при этом распределяются на группы в зависимости от видов номенклатуры.

В расчёт берутся расходы косвенного характера, вызванные реализацией, производством товаров и услуг, продукции. К этой группе относятся:

- Общепроизводственная группа расходов.

- Данные, связанные с готовой продукцией в основном производстве, её стоимостью.

- Данные по полуфабрикатам собственного производства, которые используются во время выпуска.

- Стоимость сырья на практике. А также материалов, составляющих основу выпускаемых товаров, либо услуг.

Для бухгалтерского учёта важную роль играют так называемые общепроизводственные расходы. Эта группа гораздо более обширна:

- Группа расходов, которая, предположительно, возникнет в будущие периоды.

- Трудовые затраты на персонал, вместе с отчислениями по страховке.

- Информация по сторонним организациям, если компания пользуется их услугами, работами.

- Если производство предполагает применение покупных товаров с материалами, сюда входят и они.

- Отчисления амортизационного вида по НМА.

- Амортизация по ОС.

- Стоимость сырья, причем фактическая.

Учёт материально-производственных запасов – одна из важнейших операций при составлении документов. Узнать подробнее можно по ссылке.

Расходы косвенной группы на общее производство, которые учитываются по дебету счёта 25, продолжают рассчитывать в равных пропорциях. А по дебету счёта 26 пишут об управленческих расходах.

О других нюансах в отражении, пример счетов

Хозяйственный учёт бывает трёх видов:

- Статистический.

- Бухгалтерский.

- Оперативный.

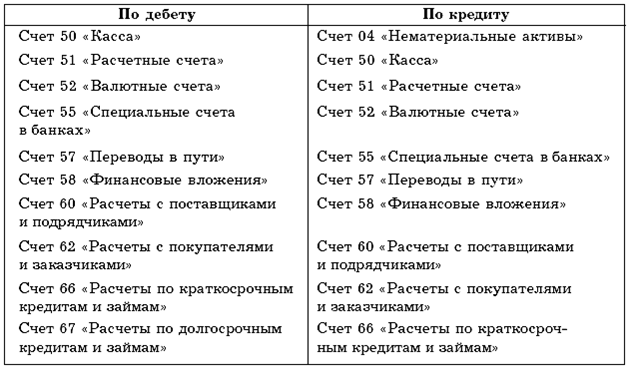

По дебету хозяйственные операции всегда отражаются в качестве увеличения. И в качестве уменьшения – по кредиту.

В процессе заготовления есть номера нескольких счетов, получивших наибольшее распространение. Это счета 60, 51, 10. Свои счета есть у каждой сферы расходов.

Пример – для реализации это 99, 91, 90, а так же можно использовать и счёт 43. Надо учитывать возникновение и дополнительных расходов, связанных с этими процессами.

При сборе информации о прибыли и издержках может потребоваться книга покупок и продаж. Что это такое и как правильно её вести – читайте в этом материале.

Первичные документы для совершения хозяйственных операций

Они становятся основой основ для ведения учёта на любом предприятии, вне зависимости от сферы деятельности. Без их правильного хранения с оформлением вообще невозможно работать легально, в любой сфере.

Только так называемая «первичка» доказывает факт того, что хозяйственная операция имела место быть. Благодаря этим же документам подтверждается ответственность исполнителей за свои действия, выполняемую работу.

Заполнение первичных документов – ответственность не только бухгалтеров. Над этим ещё и должны работать:

- Группы менеджеров, занимающиеся продажей.

- ИП.

- Разное количество руководителей.

- Работники, относящиеся к другим группам.

Первичные документы разрабатываются плательщиками самостоятельно, либо допускается применение унифицированных типов.

Есть реквизиты, наличие которых стало обязательным требованием в любой ситуации:

- Подписи ответственных лиц.

- Данные о том, кто ответственен за совершение сделки с оформлением; данные по наименованию самой сделки.

- Единицы измерения для натурального, либо денежного эквивалента стоимости сделки, которая была совершена.

- Данные по содержанию факта хозяйственной жизни.

- Данные о субъекте экономики, который занимается оформлением документов.

- Дата, когда документ был составлен.

- Обозначение самого документа.

От типа организации зависит и то, как именно будет происходить отчётность. О сдаче отчётности некоммерческой организации смотрите по ссылке.

Плательщикам не обязательно разрабатывать свои формы, если их устраивает унифицированный вариант.

Или можно внести свои изменения в пункты, которым не хватает информативности. Но, например, изменения в кассовые документы вносить запрещается.

Как определять корреспонденцию счетов (бухучет по хозяйственным операциям), смотрите в этом видео:

Источник: fbm.ru

Что такое хозяйственная операция

Хозяйственную операцию следует понимать как действие или событие, являющееся, при наличии подтверждающих документов, основанием для регистрации бухгалтерских проводок. Очень важно различать, в каких случаях, или при каких обстоятельствах хозяйственную.

- Хозяйственная операция как предпринимательская сделка

- Хозяйственная операция как бухгалтерская проводка

Хозяйственную операцию следует понимать как действие или событие, являющееся, при наличии подтверждающих документов, основанием для регистрации бухгалтерских проводок.

Очень важно различать, в каких случаях, или при каких обстоятельствах хозяйственную операцию надлежит рассматривать как событие, являющееся основанием для бухгалтерской проводки , а когда – как предпринимательскую сделку. Для того чтобы разобраться в этом вопросе, необходимо, прежде всего, отметить различие в объектах бухгалтерского учета и объектах экономического анализа.

Любая хозяйственная операция в значении «предпринимательская» – это операция, выполняемая с целью получения прибыли (экономической выгоды). При этом совсем не важно, в какой очередности выполняется каждый шаг этой операции. Важен результат. Хозяйственная операция в значении сделка является объектом экономического анализа.

Любая хозяйственная операция с точки зрения бухгалтерского учета – это лишь одно звено в цепи фактов хозяйственной жизни (отражаемых отдельными бухгалтерскими проводками), из которых состоит предпринимательская сделка. Хозяйственная операция в значении событие хозяйственной жизни является объектом бухгалтерского учета.

Хозяйственная операция как предпринимательская сделка

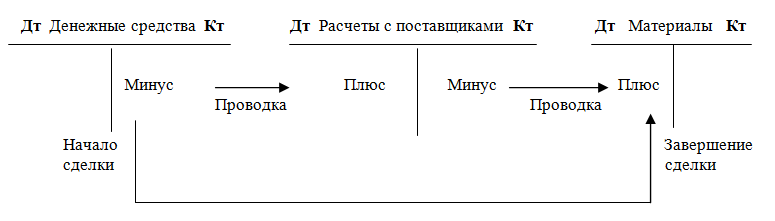

Хозяйственная операция по приобретению запасов, вследствие которой, как известно, непременно происходит увеличение запасов и уменьшение иных активов (как правило, денежных средств), включает в себя не одно, а два события: поступление материалов (или других оборотных активов) от поставщика и перечисление (передача) денежных средств этому поставщику. А, стало быть, и отражается двумя 1 разными проводками: по дебету и кредиту счета расчетов с поставщиками, соответственно с кредита счета денежных средств и с другой стороны в дебет соответствующего счета запасов (рис.1.).

Бухгалтерское отражение операций по приобретению запасов

Эти события, как правило, расходятся во времени и, что очень важно – подтверждаются разными первичными документами.

Следует отметить, что на Рис. 1 точка «начало сделки» и точка «завершение сделки» помечены условно, т.к. вполне понятно, что в случае, если первым событием в этой сделке будет получение материалов, а не перечисление денег, эти точки поменяются местами.

Впрочем, для экономического понимания операции очередность событий не имеет значения, только для бухгалтерского, ибо только бухгалтер отражает события в строгой последовательности происходящего – по алгоритмам. Аналогично отражаются и операции по приобретению любых других видов активов, в том числе капитальных, а также операции расчетов за потребляемые предприятием услуги и выполненные сторонними организациями работы.

Хозяйственная операция как бухгалтерская проводка

Объектом бухгалтерского учета, как уже стало понятным, является «действие или событие…», т.е. каждый шаг, алгоритм совершения сделки. Сделкой является предпринимательская операция, и недоразумение в том, что эту операцию тоже называют хозяйственной.

Так вот, объектом экономического анализа чаще всего является именно предпринимательская операция, операция мены, иначе говоря, сделка. А также операция производства, которая, как известно, состоит из множества отдельных шагов (операций, подлежащих отражению на счетах бухгалтерского учета). Следует отметить, что в операциях производства меновые операции также имеют место. Примером может служить начисление заработной платы. Труд работников обменивается на заработную плату, размер которой составит часть себестоимости готового продукта деятельности.

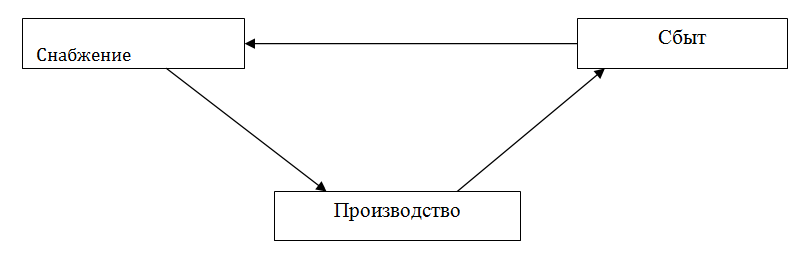

Основные виды предпринимательских операций (рис.2.):

- заготовительные операции (снабжение);

- производственные операции;

- операции реализации (сбыт).

Хозяйственная операция снабжения включает в себя превращение денежных средств в запасы. При этом объектами бухгалтерского учета являются денежные средства к оплате, расчеты за приобретение материальных ресурсов, потребляемых в производстве. События и действия, затрагивающие каждый из этих объектов, с точки зрения бухгалтерского учета также являются хозяйственными операциями, следовательно, отражаются бухгалтерскими проводками.

Хозяйственная операция производства включает в себя превращение закупленных запасов в конечный продукт, подлежащий реализации. Это превращение происходит в результате взаимодействия средств производства (предметов труда и средств труда) и рабочей силы. В операции производства объектами бухгалтерского учета являются расходы средств труда в размере их изношенной части, расходы запасов и расходы на рабочую силу (заработная плата плюс отчисления на социальное страхование). Все это вместе отражается как движение производственных запасов и готовой продукции с одновременным формированием ее себестоимости на различных этапах. События и действия, затрагивающие каждый из этих объектов, с точки зрения бухгалтерского учета также являются хозяйственными операциями, следовательно, отражаются бухгалтерскими проводками.

Хозяйственная операция сбыта включает в себя этапы передачи конечного продукта потребителю. Объектами учета в процессе являются расходы, связанные с отгрузкой и реализацией, объем реализации, денежные средства к получению, финансовые результаты. События и действия, затрагивающие каждый из этих объектов, с точки зрения бухгалтерского учета также являются хозяйственными операциями, следовательно, отражаются бухгалтерскими проводками.

Названные три вида предпринимательских операций взаимосвязаны между собой кругооборотом капитала (Рис.2).

Взаимосвязь между видами предпринимательских операций

На рис.1 показано бухгалтерское отражение только одной предпринимательской операции – снабжения. И мы убедились, что хозяйственная операция снабжения состоит как минимум из двух хозяйственных операций в бухгалтерском понимании этого термина.

Из названных видов предпринимательских операций две, – снабжение и сбыт, – относятся к внешним операциям и, в связи с тем, что требуют участия второй стороны (так как явно предполагают мену), являются сделками.

1 Как минимум двумя, т.к. здесь мы упускаем проводки по начислению НДС или отражению авансов выданных в случае если сделка заключается на условиях предоплаты за поставки.

Источник: buhlabaz.ru