Успешное ведение бизнеса невозможно без учета коммерческих расходов. Это помогает организациям оптимизировать затраты на реализацию товаров, контролировать эффективность рекламных кампаний, платить налоги и строить долгосрочные планы. Что такое коммерческие расходы и как их учитывать — разбираемся далее.

Что такое коммерческие расходы

В состав коммерческих расходов входят траты на продажу товаров. Это хранение, упаковка, перевозка, продвижение . Расходы на производство продукции к ним не относятся. Коммерческие расходы учитывают при расчете налога на прибыль. Поэтому главный принцип при формировании отчетности — достоверность и объективность.

В бухгалтерском учете этот вид расходов учитывают по дебету счета 44 «Расходы на продажу» . На нем аккумулируются суммы, которые компания потратила на то, чтобы продать свои товары или услуги. Его могут использовать и производители, и торговые организации.

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 129 Прочие расходы по основной деятельности в составе расходов

Структура коммерческих расходов

Четких указаний о содержании этой статьи расходов в законодательных актах нет. Структура зависит от специфики бизнеса. Приведем примеры.

В торговой деятельности

- выплаты посредникам;

- таможенные платежи;

- страховка;

- хранение и доставка;

- зарплаты;

- отчисления в Фонд социального страхования РФ и другие страховые организации;

- аренда помещений или оборудования;

- реклама.

Для уверенности в рекламных подрядчиках подключите Антифрод Calltouch. Система мгновенно определит подозрительную активность и спам. Это поможет исключить накрутку звонков, а сотрудникам не придется тратить время на обработку нецелевых обращений. Оперативно выявляйте источники фрода и экономьте маркетинговый бюджет.

Автоматически выявляет некачественные звонки, которые не приводят к продажам, а просто расходуют бюджет.

- Выявляет и тегирует сомнительные звонки от недобросовестных рекламных подрядчиков или спам

- Позволяет учитывать в отчетах только качественные обращения

- Упрощает контроль подрядчиков

В промышленно-производственной сфере

К специфическим расходам компании этой отрасли относятся:

- таможенные платежи;

- оплата страховки;

- траты на хранение и доставку;

- комиссия контрагентам.

В сфере сельскохозяйственного производства

Коммерческими могут считаться расходы на:

Бизнес

Как оптимизировать коммерческие расходы

- Найдите поставщика, который предложит сырье хорошего качества по более низкой цене.

- Проанализируйте и уменьшите затраты на электроэнергию, логистику, аренду, связь.

- Регулярно проводите техническое обслуживание оборудования, оперативно устраняйте неисправности, чтобы избежать простоев.

- Автоматизируйте процессы производства и ведения бизнеса. Например, ручную упаковку заменит, удешевит и ускорит фасовочный станок.

- Делегируйте задачи. Например, вместо содержания собственного контакт-центра обратитесь к операторам на аутсорсе.

Контролируйте каждый этап продажи. Получайте готовые отчеты о работе менеджеров, операторов и маркетологов с помощью Сквозной аналитики Calltouch. Система автоматически собирает и объединяет данные из рекламных источников и CRM. Для удобства маркетинговые показатели отображаются в виде таблиц и графиков.

Счет 44 «Расходы на продажу» | Бухгалтерский учет | Бухгалтерские счета | Бухгалтерия для начинающих

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Коротко о главном

- Все виды коммерческих расходов входят в Счет 44.

- Содержание коммерческих расходов зависит от сферы бизнеса, поэтому универсального перечня не существует.

- К коммерческим расходам относятся исключительно затраты на реализацию товаров.

- Коммерческие расходы учитывают при расчете налога на прибыль.

- Во время подготовки отчетов для налоговой внимательно сверяйте данные, чтобы не перепутать коммерческие расходы с другими видами.

- Чтобы сократить коммерческие расходы, можно перейти на сырье подешевле, автоматизировать производство и решить часть задач с помощью аутсорса — вместо содержания сотрудника на зарплате.

Источник: www.calltouch.ru

Что такое коммерческие расходы и как их учитывать

При любой деятельности — торговой, посреднической, производственной — возникают разные виды затрат, которые можно условно разделить на непосредственно связанные с деятельностью компании, управленческие и коммерческие. И если в производстве третья категория расходов не столь существенна, то в торговле она занимает первое место.

Что такое коммерческие расходы

Коммерческие расходы связаны с реализацией готовой продукции или товаров, их упаковкой, перевозкой, рекламой, маркетингом и т.д.

Чтобы правильно квалифицировать расходы в качестве коммерческих, нужно обратить внимание на два важных момента:

- Такие расходы никоим образом не связаны с прочей деятельностью компании, то есть с той, которая не относится к основному производству или торговле.

Если, допустим, организация решила продать основное средство и для ускорения процесса разместила рекламу, то расходы на эту рекламу будут являться прочими расходами, а не коммерческими . Прочими будут и расходы на доставку этого основного средства покупателю.

Итак, первое — правильное отнесение расходов к коммерческим, а не прочим.

- Коммерческие расходы уменьшают финансовый результат . Пока на счете 44 (он используется для аккумуляции таких расходов и называется «Расходы на продажу») идет сбор информации обо всех тратах на процесс реализации, эти затраты не оказывают никакого влияния на финансовый результат.

И только когда суммы со счета 44 переносятся на счет 90, в этот момент затраты на продажу становятся коммерческими расходами и, соответственно, уменьшают операционную прибыль организации. При этом часть расходов на продажу, приходящиеся на остаток товара, так и останутся на 44 счете.

Структура и состав коммерческих расходов

Перечень коммерческих расходов не является закрытым. При их учете и классификации можно ориентироваться на План счетов, где перечислены расходы, учитываемые на счете 44, а также на ПБУ 10/99 «Расходы организации» и ФСБУ 5/2019 «Запасы».

Состав и структура коммерческих расходов зависит от вида деятельности.

Торговая деятельность

Если организация продает товары, то коммерческими расходами являются почти все расходы, связанные с торговлей, кроме себестоимости самих товаров:

- закуп товара (вознаграждения посредникам, таможенные платежи при импорте, страховка в пути);

- транспортировка, доставка товара (до своего склада/магазина и проданных товаров до покупателя);

- зарплата (от директора до продавца — все задействованы в процессе торговли);

- отчисления в фонды с заработной платы;

- амортизация или аренда зданий, оборудования и транспорта;

- маркетинг и реклама;

- представительские расходы;

- расходы на гарантийный ремонт;

- предпродажная подготовка товаров;

- хранение;

- любые другие расходы на хранение и отгрузку товаров.

Вести полноценный учет расходов на продажу удобно не вручную, а в онлайн-сервисе МойСклад . Все, что нужно для торговли в одной системе — от товарного учета до маркировки и кассового приложения.

Автоматизируйте розницу с сервисом МойСклад . Начните работу без вложений — используйте бесплатный тариф.

Промышленно-производственная сфера

Если организация производит продукцию, то расходы на продажу начинаются сразу после того, как продукция выпущена. К коммерческим расходам относятся:

- отгрузка продукции (упаковка, доставка, растаможка экспорта, страховка в пути).

- транспортировка;

- хранение (аренда или амортизация складов, зарплата кладовщиков и грузчиков);

- продвижение (маркетинг и реклама, услуги посредников-продавцов);

- комиссия сбытовым организациям;

Заготовители и переработчики сельхозпродукции

Оказание услуг, выполнение работ.

В основном это расходы, связанные с продвижением.

МойСклад

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Бухгалтерский учет коммерческих расходов

Счет для учета таких расходов — 44. Но разные предприятия собирают на нем разные издержки. Например, если речь о производстве, то здесь будут отражены только затраты, связанные с упаковкой, погрузкой, транспортировкой, рекламой, заработная плата продавцов или менеджеров по продажам.

А вот в торговой организации практически все издержки будут собираться на счете 44, т. к. вся деятельность связана с продажей. Исключение — стоимость покупных товаров, она будет отражаться на счете 41.

Вот некоторые проводки по учету коммерческих расходов:

Дебет 44 — Кредит 10 — списаны в расходы материалы для продажи (упаковка, тара, например).

Дебет 44 — Кредит 76 — расходы на услуги по продаже, оказанные сторонними организациями — грузоперевозки, рекламные кампании в соцсетях, продвижение на маркетплейсах, хранение товара на складе и другие.

Если товары были утрачены в результате порчи (это в первую очередь относится к продуктам), то нужно отразить их в учете с помощью счета 94:

Дебет 44 — Кредит 94 — отражена недостача или порча товаров (в пределах естественной убыли).

Нормы естественной убыли — это безвозвратное уменьшение массы или количества товаров (продукции), которое произошло в результате естественного изменения их биологических или физико-химических свойств. Например, продукты могут терять в весе за счет усушки.

Нормы убыли зависят от многих факторов, таких как место и способ хранения и транспортировки, сезон, температура и т. д. К примеру, если хранить растительное масло в металлических емкостях, то нормы убыли не применяются, а вот при его хранении в деревянных бочках нормы есть.

Нормы утверждаются Минпромторгом . Затраты, возникшие в результате убыли, нормы которой не регламентированы, списываются, как внереализационные расходы.

Расходы на счете 44 собираются в течение месяца и затем списываются на себестоимость реализованной продукции.

Особенности списания, например, распределение расходов по разным видам продукции необходимо прописать в учетной политике.

Т. к. обычно продукция или товары со склада продаются не все и есть остаток, то расходы, соответствующие ему, остаются в дебете счета 44 и будут списаны в будущем, после продажи таких товаров.

Списание коммерческих расходов на себестоимость реализованной продукции:

Дебет 90 — Кредит 44.

МойСклад позволяет настроить все нужные для учета расходов опции и правильно распределять затраты. Это поможет легко определить, какие товары дают слишком мало прибыли из-за больших затрат, а которые, наоборот, высокорентабельны.

Начните использовать МойСклад бесплатно прямо сейчас

Коммерческие расходы и налогообложение

При учете для целей налогообложения необходимо обращать внимание на рекламные расходы рекламу, потому что их нужно нормировать (п. 4 ст. 264 НК РФ). Поскольку в расходы по налогу на прибыль можно отнести затраты на рекламу в размере, не превышающей 1% от суммы выручки, то возникнут разницы в налоговом и бухгалтерском учете.

На примере это будет выглядеть так:

Организация за налоговый период получила выручку в сумме 10 млн руб. (без НДС).

Затраты на рекламу по данным бухгалтерского учета составили 120 тыс. руб.

Максимальная сумма расходов на рекламу, которую можно учесть, составит: 10 млн руб. * 1% = 100 тыс. руб.

Это меньше, чем фактические затраты на рекламу — 120 тыс. руб. Следовательно, в налоговых расходах можно учесть только 100 тыс. руб.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку и наш специалист свяжется с вами:

- #Мой Склад

- #бухгалтерские проводки

- #коммерческие расходы

Источник: www.klerk.ru

Коммерческие затраты (счет 44)

Коммерческие затраты напрямую НЕ связаны с производством, оказанием услуг, выполнением работ и НЕ включаются в себестоимость продукции, работ, услуг:

- расходы на хранение (пп. «д» п. 26 ФСБУ 5/2019);

- расходы на рекламу и продвижение продукции (пп. «е» п. 26 ФСБУ 5/2019);

- и иные затраты, осуществление которых не является необходимым для осуществления производства продукции, работ, услуг (пп. «ж» п. 26 ФСБУ 5/2019).

В рабочем Плане счетов 1С на счете 44 «Расходы на продажу» предусмотрены субсчета для учета расходов на продажу для:

- торговых организаций,

- производственных организаций,

В течение месяца затраты накапливаются по Дт 44, а в конце — признаются в расходах в полном объеме Дт 90.07 «Расходы на продажу».

Коммерческие затраты в торговых организациях

В торговых организациях по Дт 44.01 «Издержки обращения» отражаются затраты на:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Коммерческие затраты в производственных организациях

В производственных организациях по Дт 44.02 «Коммерческие расходы» отражаются затраты на:

Коммерческие затраты в УП

Порядок учета коммерческих затрат рекомендуем закрепить в УП – что будет относиться к таким затратам:

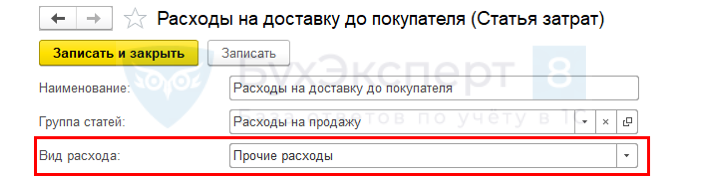

Каким образом в БУ учитываются затраты по доставке товаров до покупателя?

Затраты по доставке товаров до покупателя включаются в издержки обращения и являются расходами текущего периода:

- документ Поступление (акт, накладная, УПД) вид операции Услуги – Статья затрат вида Прочие расходы

Затраты будут полностью списываться в Дт 90.07 в конце месяца.

Предприятие выпускает продукцию и доставляет ее оптовым покупателям. Продукция учитывается по нескольким номенклатурным группам и выпускается разными подразделениями. Каким документом и на каком счете правильно отразить затраты на доставку продукции так, чтобы затраты увеличивали себестоимость продукции? Одновременно доставляется продукция из разных номенклатурных групп.

Доставку готовой продукции нельзя включать в фактическую себестоимость продукции (п. 26 ФСБУ 5/2019). Расходы на доставку должны быть отнесены на счет 44 «Расходы на продажу».

Затраты на хранение сырья и ГП

На каком счете отражать затраты на аренду склада для хранения сырья и готовой продукции? Ведем учет на счете 25, смущает положение, что услуги по хранению не включаются в себестоимость продукции с 2021, а при таком учете они туда попадут.

В соответствии с пп. «д» п. 26 ФСБУ 5/2019 затраты на хранение, если это не часть технологического процесса, не включаются в себестоимость ГП, работ, услуг. Если учитывать такие затраты по Дт 25 , то 1С будет их распределять в Дт 20 пропорционально базе распределения, установленной в УП. Даже если базы не будет, то 1С подберет автоматически другую. Расходы на хранение учитывайте в Дт 44.02 – как расходы на продажу производственных организаций.

См. также:

- Фактическая себестоимость запасов

- Транспортно-заготовительные расходы при приобретении материалов: законодательство и 1С

- Учет расходов на доставку товаров при их реализации

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Прямые производственные затраты (счет 20) с 2021.

- Косвенные производственные затраты (счет 25) с 2021.

- Управленческие затраты (счет 26) с 2021.

- Затраты на хранение запасов по ФСБУ 5/2019.

Источник: buhexpert8.ru