В Налоговом кодексе прописаны следующие варианты использования переплаты по налогам и страховым взносам:

- зачет в счет предстоящих налогов, сборов, страховых взносов;

- оплата задолженности по другим налогам, сборам, страховым взносам и штрафам;

- возврат налогоплательщику излишне уплаченной суммы.

В чем преимущество зачета перед возвратом? Зачет переплаты позволяет налогоплательщику сократить количество действий: вместо возврата переплаты и последующей оплаты по нужным реквизитам можно просто перебросить переплату с одного платежа на другой.

Новшества в правилах зачета и возврата

За 2 последних года правила зачета и возврата налоговых переплат стали заметно выгоднее и проще для налогоплательщика. Из нашей сравнительной таблицы узнаете, что именно изменилось.

Сразу отметим: государство позаботилось о своих интересах, позволив распоряжаться переплатой только при полном отсутствии долгов перед бюджетом.

Сравнение новых и старых правил зачета (возврата) платежей в ФНС

| Многоуровневость.Из Налогового кодекса исключили требование о зачете в счет налога одного и того же уровня. Сейчас переплату можно зачесть в счет налога, пеней и штрафов любого уровня бюджета | Одноуровневость.Зачесть переплату по налогу можно было только в счет налога того же уровня бюджета (федеральный, региональный, местный). Между налогами разного уровня бюджета зачет был невозможен |

| Страховые взносы наравне с налогами.Теперь переплату по налогам можно зачесть в счет взносов, и наоборот | Обособленность страховых взносов.Раньше был запрещен зачет между налогами и страховыми взносами. Переплату по взносам зачитывали только в счет взносов, причем по одному и тому же виду взноса. Например, нельзя было зачесть переплату по фиксированным взносам ИП в счет взносов на пенсионное страхование работников |

| Отсутствие долгов в целом.Теперь для распоряжения переплатой по своему усмотрению у налогоплательщика не должно быть долгов перед бюджетом по всем налогам и взносам, пеням и штрафам | Отсутствие долгов.Обязательным условием зачета или возврата переплаты было отсутствие задолженности по конкретному налогу или взносу |

Есть вопрос по работе в программе?

Заявление в ЛК и уплата страховых взносов с сайта налоговой

Запоните форму и получите консультацию от наших специалистов.

Особенности зачета переплаты

Зачесть переплату можно:

- в счет предстоящих платежей;

- в счет уже сформировавшейся задолженности по платежам.

Общий срок на подачу заявления на зачет — 3 года с момента уплаты суммы, ставшей впоследствии переплатой.

ИФНС рассматривает заявление и проводит зачет, если все необходимые условия выполняются, в течение 10 дней с даты получения заявления (подписания акта сверки). Если зачет по результатам камеральной проверки, 10 дней начинаем считать по истечении 10 дней с момента завершения проверки. О принятом решении инспекция сообщает налогоплательщику в течение 5 дней.

Как вернуть переплату за налоги с ЕНС

Зачет в счет имеющихся долгов налоговая вправе проводить также по собственной инициативе (без участия налогоплательщика), на основании обнаружения факта излишней уплаты, акта совместной сверки или решения суда. При этом сроки зачета аналогичны тем, что мы проговорили выше.

Особый регламент прописан для зачета транспортного и земельного налогов. Зачет по этим налогам возможен только после того, как налогоплательщику направили сообщение об исчисленных налогах.

Особенности возврата переплаты

Срок подачи заявления на возврат — 3 года с момента уплаты суммы налога или взноса, которая впоследствии стала переплатой. Решение о возврате налоговая принимает в течение 10 дней с момента получения заявления. На сам возврат по закону дается месяц с момента получения заявления от налогоплательщика. Если сумма к возврату возникает по итогам камералки, то срок на принятие решения исчисляется через 10 дней после завершения такой проверки.

Деньги возвращают на банковский счет налогоплательщика, по реквизитам из его заявления.

Что делать, если инспекторы нарушили дедлайны по зачету (возврату)

Если инспекция нарушает сроки зачета или возврата, не реагирует на ваши заявления, можете обжаловать действия/бездействие в вышестоящей налоговой (ст. 137 НК РФ).

В жалобе приведите дату подачи заявления на распоряжение переплатой, укажите на истечение сроков, предусмотренных Налоговым кодексом.

В конце жалобы сформулируйте ключевые требования:

- признать действия или бездействие ИФНС незаконными и обязать инспекцию осуществить возврат или зачет переплаты по налогам/взносам;

- начислить к выплате проценты за пользование денежными средствами налогоплательщика на основании п. 10 ст. 78 Налогового кодекса. Размер процентов равен ставке рефинансирования Центрального банка (ключевой ставке), действовавшей на момент несоблюдения налоговым органом своих обязательств.

Срок рассмотрения жалобы и принятия решения — один месяц со дня получения жалобы вышестоящим налоговым органом.

Особенности переплаты по агентскому НДФЛ

Переплата по налогу на доходы физлиц, удержанному налоговым агентом, имеет свои особенности в части зачета и возврата. Важно понимать в первую очередь причину возникновения переплаты по такому налогу. Рассмотрим две возможных ситуации.

Ситуация № 1.Налоговый агент правильно рассчитал и удержал НДФЛ, но в бюджет перечислил больше, чем положено.

Налоговый агент вправе обратиться в налоговую за зачетом в счет текущих или в счет будущих других налогов, или за возвратом переплаты. Вместе с заявлением на зачет / возврат потребуется сдать:

- выписки из регистра налогового учета за необходимый период;

- документы, подтверждающие наличие переплаты.

Важно помнить, что зачет переплаты по агентскому НДФЛ в счет предстоящих платежей поэтому налогу невозможен, так как налог должен уплачиваться за счет средств физлиц, а не работодателя — налогового агента.

Ситуация № 2.Налоговый агент удержал НДФЛ в размере большем, чем начислено.

У работодателя — налогового агента возникает обязанность вернуть излишне удержанный налог.

Для возврата работник — налогоплательщик должен написать письменное заявление на имя работодателя. Налоговый агент делает возврат из сумм НДФЛ, которые предстоят к уплате в бюджет. То есть налоговый агент в следующем месяце перечислит в бюджет сумму НДФЛ в размере меньшем, чем было начислено, как раз на сумму излишне удержанного ранее налога. Если НДФЛ в следующем месяце не хватает для возврата, работодатель вправе обратиться в налоговую за возвратом, но только недостающей части, а не всей суммы излишне удержанного налога.

Подведем итог

Возникновение переплаты не означает, что эти деньги потеряны налогоплательщиком. Налоговое законодательство предусмотрело порядок действий, позволяющих распорядиться переплатой — направить ее на зачет или же вернуть обратно на свой расчетный счет. Для оперативного зачета или возврата переплаты важно знать основные правила осуществления этих операций, а также нюансы, возникающие по отдельным налогам.

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru

НДФЛ к зачету

Добрый день!

Подскажите, пожалуйста, в чем может быть причина такого расчета НДФЛ к зачету?

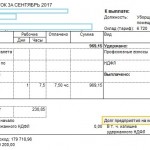

Сотрудница 1 сентября отсутствовала с сохранением оплаты, начислено 969,15. Затем, 2 сентября, у нее выходной день по графику и с 3 сентября она уходит в отпуск до 30 сентября. Начислений, кроме оплаты по среднему в сентябре у нее нет. Отпускные начислены и выплачены в августе. Вычеты на детей 10200 в месяц.

Рассчитан НДФЛ за сентябрь в сумме -1200 рублей, но, на закладке «Корректировки выплаты» мы видим сумму 230,85 и в ведомости на выплату зарплаты 1928,61 руб. Получается, что программа дает к выплате часть возврата НДФЛ? Это верно?

Программа ЗУП 3.1.2.422.

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Войти в кабинет

Вам будет интересно

Дата публикации: Окт 11, 2017

Поделиться:

Поставьте вашу оценку этой статье:

(Пока оценок нет)

Размещено пользователем:

Все комментарии (15)

Добрый день!

Почему НДФЛ в мае получился отрицательный понятно, не понятно почему программа его выплатила без “лишних” действий с нашей стороны, а отрицательный налог июля приняла к зачету. И когда хотим завести документ “Возврат НДФЛ”, то предлагает вернуть не 980 р, как мы ожидаем, а 980+192=1172, соответственно в справке 2-НДФЛ мы видим те же 1172 р излишне удержанного налога. Но ведь 192 р были выплачены в мае, а программа этого “не видит”. Вот я и подумала, что надо скорректировать сумму удержанного налога в регистрах.

Дмитрий Герасимов Profbuh8.ru Ноя 1 2017 — 11:46

Мне думается это не совсем правильный вариант. Я кажется придумал, как можно более красиво исправить ситуацию.

Только надо разобраться почему эти -192 не зарегистрировались, как НДФЛ к зачету возврату.

Пришлите пожалуйста скрин Больничного листа за май, чтобы было видно окно с расчетом НФДЛ и скрин документа Начисление зарплаты и взносов, чтобы был виден расчет НДФЛ по этому сотруднику. А также скрины майских ведомостей по сотруднику с расшифровкой в отдельном окне сумм загруженных к выплате.

Скрины во вложении

Дмитрий Герасимов Profbuh8.ru Ноя 6 2017 — 20:07

Скорее всего в майском документе “Начисление зарплаты и взносов” на вкладке “Корректировки выплаты” не сформировалась (или её случайно удалили) строчка по этому сотруднику на сумму -192 руб. (она должна появляться при возникновении НДФЛ к зачету в счет будущих платежей), поэтому они и выплатились. Я предлагаю сделать следующим образом.

В документе Начисление зарплаты за май добавить эту строку вручную (таким образом мы уменьшим задолженность перед сотрудникам на конец май на 192 руб., т.е. по сути возникнет излишне выплаченная зарплата на 192 руб.). Далее формируете “Возврат НДФЛ” на всю сумму 1172 (т.е. 192 в мае и 980 в июле). В результате проведения этого возврата закроется НДФЛ на всю сумму, но к выплате в ведомость загрузится не вся сумма Возврата, а только 980 руб., поскольку 192 из возврата компенсируется за счет излишне выплаченных в мае 192 руб. (получится что-то похожее на то, что я прислал на прикрепленном скрине)

Здравствуйте, Дмитрий!

Сделали изменения по Вашей схеме. Будем надеяться, что все получится.

Спасибо за помощь.

Дмитрий Герасимов Profbuh8.ru Окт 11 2017 — 11:49

Честно говоря пока непонятно откуда взялась цифра 230,85.

Пришлите пожалуйста ещё скрин расшифровки расчета НДФЛ сотрудника за Сентябрь из документа, в котором рассчитался этот НДФЛ -1200 руб.

Здравствуйте, Дмитрий!

Сумма получается так: 230,85 = 1200 – 969,15

Попробовала смоделировать ситуацию в тестовой базе версии 3.1.2.294. Результат тот же.

Дмитрий Герасимов Profbuh8.ru Окт 11 2017 — 15:56

А пришлите пожалуйста ещё скрин Ведомости на выплату. Посмотреть, какая туда сумма подгружается по этому сотруднику

Добрый день.

Вот скрин ведомости. Сумма к выплате, похоже, получается так:

959,46=1200 – 969,15(оплата по среднему) – 9,69(проф.взносы)

Дмитрий Герасимов Profbuh8.ru Окт 26 2017 — 14:38

Прошу прощения за задержку с рассмотрение Вашего вопроса. К сожалению, обсуждение затерялось(((

Я смоделировал Вашу ситуацию в ЗУП релиза 3.1.3.224 и там не наблюдается то поведение, которое Вы описали.

Выплачиваться по итогам месяца должна вся начисленная сумма минус профвзносы (969,15 – 9,69), а минусовой НДФЛ (-1200) полностью записываться в “НДФЛ к зачету возврату” и не влиять на текущую выплату. ВЕдь это нелогично его выплачивать сейчас, как мы можем выплатить то, что сотруднику не начислено. Этот НДФЛ (-1200) будет учитываться в следующем месяце, когда у сотрудника появится доход, который будет больше вычета. По сути произойдет доприменение вычета, который не мог быть применен в текущем месяце из-за маленького дохода.

Добрый день, Дмитрий!

С этой сотрудницей нам повезло, мы вовремя увидели, что сумма к выплате не та и скорректировали в ведомости, но выявился еще один похожий случай в мае.

Сотрудница вышла из отпуска по уходу за ребенком, отработала 5 месяцев и решила снова уйти в отпуск за этим же ребенком (до 3-х лет). Отпуск оформлен 10 мая 2017 г. В мае исчисленный НДФЛ = -192 рубля был выплачен вместе с зарплатой (записи в регистре «Начисления удержания по сотрудникам» о том, что налог принят к зачету нет). Почему так произошло непонятно.

В июле начислена и выплачена премия за полугодие, но с учетом детских вычетов НДФЛ = -980 рублей. Решили взять с сотрудницы заявление и вернуть НДФЛ на карту. Программа в документ «Возврат НДФЛ» подтягивает уже выплаченные 192 рублей, т.е. предлагает вернуть 1172 руб. И в справке 2-НДФЛ показывает излишне удержанный налог 1172 руб.

Что мы можем сделать в этом случае? Может быть надо скорректировать переносом данных регистры «Расчеты налогоплательщиков с бюджетом» и «Расчеты налоговых агентов с бюджетом»? Или можно внести документ “Операции учета НДФЛ” и там скорректировать удержанный налог?

Дмитрий Герасимов Profbuh8.ru Окт 29 2017 — 15:18

А Вы не могли бы прислать по этой сотруднице скрин расчетных листков (за те месяцы, которые она работала), скрин содержимого регистра “Расчеты налогоплательщиков с бюджетом по НДФЛ” также по этой сотруднице (Важно, чтобы были видны Регистраторы, суммы и даты движений).

Чтобы мне более точно понять, что по ней произошло в учете.

Источник: profbuh8.ru

Как зачесть переплату в счёт будущих платежей?

Возникают ситуации, когда у экономических субъектов имеется переплата по налогам или страховым взносам, выражаясь иными словами, заплатили в бюджет лишнего. Наш эксперт Надежда Четвергова рассмотрела в статье, как именно нужно зачесть имеющуюся переплату в счёт будущих платежей.

Попробовать бесплатно КонсультантПлюс можно здесь или заказав доступ по телефону +7 (495) 974-73-74

Переплату по налогу или страховым взносам (речь про ОПС, ОМС, ВНИМ) можно зачесть по правилам, установленным в ст. 78 НК РФ.

Напомним, что конце 2020 года в правилах зачёта налога произошли изменения. Начиная с 01.10.2020 отменено ограничение, по которому переплату разрешено зачесть только в счёт налога того же вида (Федеральный закон от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»). С этой даты зачёт налоговой переплаты не будет ограничен видами платежей по уровню бюджета. Переплату можно будет зачесть в счёт налога любого вида (федерального, регионального или местного). Для наглядности приведём пример: переплату по налогу на прибыль можно в счёт налога на имущество, несмотря на то что налог на прибыль федеральный, а налог на имущество региональный.

Также с этой даты с заявлением о зачёте или возврате суммы излишне уплаченного налога можно обратиться в любую ИФНС (ст. 78 НК РФ).

Правила зачёта страховых взносов изменения не затронули. Всё как прежде: зачесть переплату можно только по тому же виду взносов. Например, переплату по ОПС можно зачесть только на ОПС, переплату по ОМС в счёт ОМС.

Итак, что нужно сделать, чтобы произвести зачёт налога (все, кроме НДФЛ) и страхового взноса (речь о ОПС, ОМС, ВНИМ) в счёт будущих платежей.

1. Желательно, но необязательно. Провести сверку с налоговой инспекцией.

2. Заполните заявление.

2.1. Как заполнить форму заявления о зачёте переплаты по налогам в счёт предстоящих платежей.

Заявление о зачёте переплаты по налогу (пеням, штрафу) заполните следующим образом.

В поле «КПП» укажите код, присвоенный в налоговом органе, в который подаёте заявление.

В поле «Номер заявления» отразите порядковый номер заявления текущего года.

В поле «Статус плательщика» проставьте соответствующую цифру:

«4» — налоговый агент.

В поле «На основании статьи» отразите статью Налогового кодекса РФ, на основании которой проводится зачёт:

«78» — зачёт сумм излишне уплаченного налога (пеней, штрафа);

Далее укажите вид платежа, подлежащий зачёту:

В поле «Налоговый (расчётный) период (код)» укажите период образования переплаты.

Поле заполняется в следующем формате:

- первые два знака — налоговый (расчётный) период:

«ГД» — год (для случаев уплаты налога (пеней, штрафов) либо представления декларации (расчёта) один раз в год);

- следующие два знака после точки — порядковый номер периода:

«01-12» — если выбран «МС»;

«01-04» — если выбран «КВ»;

«01-02» — если выбран «ПЛ»;

«00» — если выбран «ГД»;

- последние четыре знака — год.

Например: «МС.07.2021», «КВ.04.2021», «ПЛ.02.2021», «ГД.00.2021».

Если установлена конкретная дата уплаты налога либо представления декларации (расчёта), обозначьте её. Рассмотрим ситуацию, когда переплата возникла при уплате налога на прибыль за 2021 год. Налог на прибыль по итогам года уплачивается не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

В рассматриваемом поле организация укажет «28.03.2022».

В полях «Код по ОКТМО» и «Код бюджетной классификации» отразите соответственно код муниципального образования по месту постановки на учёт и код бюджетной классификации платежа.

В разделе «Сведения о налоговом органе, принимающем на учёт поступления» отразите информацию о том, в каком размере (сумма цифрами в рублях и копейках) и на что направить переплату:

«2» — в счёт предстоящих платежей.

В поле «Налоговый (расчётный) период (код)» укажите период для того платежа, в счёт которого направляется переплата, в установленном формате. Если таких периодов несколько, заполните сведения о зачёте по каждому периоду отдельно.

Далее приведите код по ОКТМО по месту зачисления платежа, КБК платежа, в счёт которого направляется переплата, и код налогового органа, принимающего платёж.

Сведения о физическом лице, не являющемся ИП, организации не заполняют. Данный раздел заявления заполняют только физические лица (не ИП), которые не указали ИНН.

С образцами вы можете ознакомиться в СПС КонсультантПлюс:

- Форма: Заявление о зачёте переплаты по налогу на прибыль в счёт предстоящих платежей (форма по КНД 1150057) (образец заполнения) (КонсультантПлюс, 2021) .

- Образец заявления о зачёте переплаты по НДФЛ в счёт предстоящих платежей организации по НДС, ссылка на образец Форма: Заявление о зачёте переплаты по НДФЛ (форма по КНД 1150057) (образец заполнения) (КонсультантПлюс, 2021) .

- Образец заявления о зачёте переплаты по НДС за первый квартал 2021 года в счёт предстоящих платежей по прибыли за полугодие 2021 года в федеральный бюджет, ссылка на образец Форма: Заявление о зачёте переплаты по налогу в счёт предстоящих платежей (форма по КНД 1150057) (образец заполнения) (КонсультантПлюс, 2021) .

2.2. Как заполнить заявление о зачёте суммы излишне уплаченных страховых взносов в счёт предстоящих платежей по тому же виду взноса.

Заявление о зачёте переплаты по страховым взносам (пеням, штрафу) заполните следующим образом.

В поле «КПП» укажите код, присвоенный в налоговом органе, в который подаёте заявление.

В поле «Номер заявления» отразите порядковый номер заявления текущего года.

В поле «Статус плательщика» проставьте код «3» — плательщик страховых взносов.

В поле «На основании статьи» укажите статью Налогового кодекса РФ, на основании которой осуществляется зачёт: «78» — зачёт сумм излишне уплаченных страховых взносов, пеней, штрафа.

Далее выберите вид платежа, подлежащий зачёту:

«3» — страховые взносы;

В поле «Налоговый (расчётный) период (код)» укажите период образования переплаты.

Для переплаты по страховым взносам отразите конкретную дату, установленную для уплаты взносов или представления отчётности. Например, если переплата возникла по итогам представления расчёта за 2021 год, укажите «31.01.2022».

Для зачёта суммы пеней, штрафа обозначьте год возникновения переплаты. Например, «ГД.00.2020».

В полях и отразите соответственно код муниципального образования по месту постановки на учёт и код бюджетной классификации платежа.

В разделе «Сведения о налоговом органе, принимающем на учёт поступления» отразите информацию о том, в каком размере (сумма цифрами в рублях и копейках) и на что направить переплату:

«2» — в счёт предстоящих платежей.

В поле «Налоговый (расчётный) период (код)» укажите период для того платежа, в счёт которого направляется переплата. Если таких периодов несколько, заполните сведения о зачёте по каждому периоду отдельно.

Далее приведите код по ОКТМО по месту зачисления платежа, КБК платежа, в счёт которого направляется переплата, и код налогового органа, принимающего платёж.

Сведения о физическом лице, не являющемся ИП, организации не заполняют. Данный раздел заявления заполняют только физические лица (не ИП), которые не указали ИНН.

3. Следующее, что нужно сделать после того, как заполнили заявление, это его подать, уложившись в отведённый срок.

По общему правилу, срок для обращения в инспекцию с заявлением о зачёте переплаты — три года со дня уплаты налога в излишнем размере (п. 7 ст. 78 НК РФ).

Однако в этом правиле есть некоторое исключение. Если организация планирует произвести зачёт переплаты по прибыли в случае, когда налог по итогам года меньше уплаченных в течение года авансовых платежей, то срок подачи в налоговый орган заявления о зачёте переплаты в таком случае — три года с даты подачи декларации по итогам года, но не позднее установленного срока её представления (Определение Верховного Суда РФ от 03.09.2015 № 306-КГ15-6527, Постановление Президиума ВАС РФ от 28.06.2011 № 17750/10, Письмо Минфина России от 15.06.2012 № 03-03-06/1/309, Информация ФНС России).

Представить заявление в инспекцию можно одним из следующих способов (п. п. 4, 5 ст. 78 НК РФ):

- в бумажном виде: лично (через представителя) в налоговый орган или по почте;

- по телекоммуникационным каналам связи в электронной форме с усиленной квалифицированной электронной подписью;

- через личный кабинет налогоплательщика.

4. Ожидаем результат рассмотрения заявления о зачёте переплаты.

Решение о зачёте переплаты должно быть принято налоговым органом в течение 10 рабочих дней с момента подачи заявления о зачёте или со дня подписания совместного акта сверки, если такая сверка проводилась (п. 6 ст. 6.1, п. п. 4, 5 ст. 78 НК РФ).

Если инспекция проводит камеральную проверку, срок принятия решения о зачёте начинается (п. 8.1 ст. 78 НК РФ):

- а) по истечении 10 рабочих дней со следующего дня после завершения проверки или со дня, когда она должна быть завершена по правилам п. 2 ст. 88 НК РФ;

- б) со следующего дня после вступления в силу решения по результатам проверки (если в ходе её проведения были выявлены нарушения законодательства).

Инспекция также может отказать в зачёте переплаты. О принятом решении вам должны сообщить в течение пяти рабочих дней с даты его вынесения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Отказ должен быть обоснованным.

Причина отказа будет указана в решении.

Отказ в зачёте вы можете обжаловать в вышестоящий налоговый орган, а затем в суд (ст. 137, п. п. 1, 2 ст. 138 НК РФ).

Также вы можете обратиться в суд с требованием обязать налоговый орган произвести зачёт (п. 33 Постановления Пленума ВАС РФ от 30.07.2013 № 57).