Как научится читать по диагонали? Скорость чтения зависит от скорости восприятия каждого отдельного слова в тексте.

Как быстро и эффективно исправить почерк? Люди часто предполагают, что каллиграфия и почерк являются синонимами, но это не так.

Как научится говорить грамотно и правильно? Общение на хорошем, уверенном и естественном русском языке является достижимой целью.

- Обратная связь

- Правила сайта

Источник: www.soloby.ru

ШНУР ДЛЯ СПИННИНГА. Виды плетеных шнуров и их характеристики. Спиннинговая ловля для новичков.

Анализ счетов 20 и 26

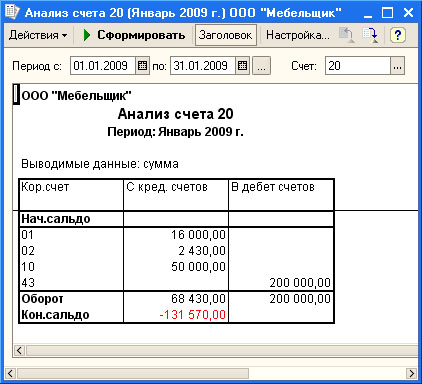

Построим отчет Анализ счета (Отчеты > Анализ счета) для счета 20 (рис. 13.16).

Рис. 13.16. Отчет Анализ счета для счета 20

На счет списаны следующие расходы:

Со счета 01 (Д20 К01) — 16000 руб. Это — стоимость основных средств, которая списана на производственные расходы сразу после принятия этих основных средств к учету.

Со счета 02 (Д20 К02) — 2430 руб. Это — амортизация ОС, используемых для производственных целей;

Со счета 10 — (Д20 К10) 50000 руб. Это — стоимость материалов, списанных в производство.

В нашем учебном примере мы не начисляли заработную плату работникам основного производства, поэтому здесь нет списания расходов по заработной плате (со счета 70), расходов по ЕСН (счет 69) и других.

Со счета списана плановая себестоимость готовой продукции на счет 43 (Д43 К20) в сумме 200000 руб.

Дебетовый оборот счета составил 68430 руб., кредитовый — 200000 руб, итого, до закрытия счетов, на счете образовалось отрицательное дебетовое сальдо в размере 131570 руб.

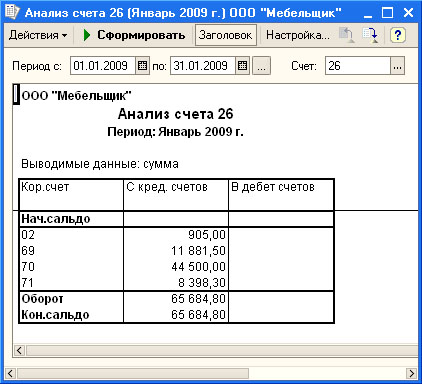

Теперь посмотрим, какие расходы собраны на счете 26 к 31.01.2009 (рис. 13.17).

Рис. 13.17. Отчет Анализ счета для счета 26

На счет отнесены следующие расходы:

Со счета 02 (Д26 К02) — 905 руб. — амортизация ОС, используемых в общехозяйственных целях;

Со счета 69 (Д26 К69) 11881,5 руб. — начислен ЕСН на заработную плату работников администрации;

Со счета 70 (Д26 К70) 44500 руб. — заработная плата работников администрации;

Со счета 71 (Д26 К71) — 8398,3 руб. — подотчетные средства, израсходованные в общехозяйственных целях.

Дебетовый оборот счета составил 65684,8 руб., столько же составило конечное дебетовое сальдо.

При закрытии счетов в конце месяца должны быть выполнены следующие записи:

Счета 20, 23, 25, 26, 28, 29 2

| Д20 К26 65684,8 руб. — отнесены общехозяйственные расходы на счет основного производства. |

После этой записи окажется, что дебетовый оборот счета 20 составит 65684,8 + 68430 = 134114,8 руб. Таким образом, для того, чтобы закрыть счет 20 и выявить на счете 43 реальную себестоимость выпущенной продукции, мы должны использовать следующую сторнировочную проводку:

| Д43 К20 65885,2 руб. |

65885,2 = 200000 — 134114,8.

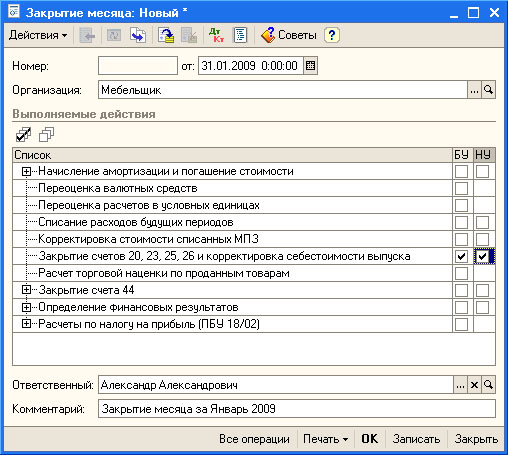

Теперь проверим, как программа выполнит закрытие счетов в автоматическом режиме. Для этого создадим новый документ Закрытие месяца (Операции > Регламентные операции > Закрытие месяца) (рис. 13.18).

Рис. 13.18. Настройка документа Закрытие месяца

В документе мы установили опцию Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска. Благодаря этой установке система автоматически проведет указанные операции в бухгалтерском и налоговом учете.

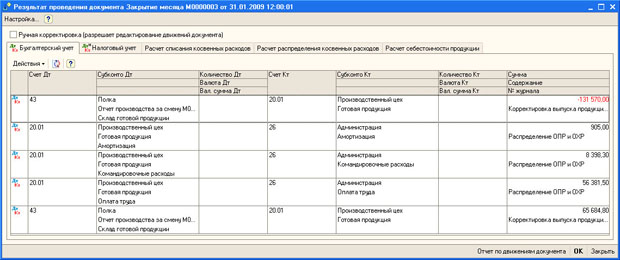

Посмотрим, как выглядят проводки по бухгалтерскому учету (рис. 13.19).

увеличить изображение

Рис. 13.19. Результат проведения документа Закрытие месяца

Документ сформировал проводки вида Д20.01 К26 по отдельным видам расходов на общую сумму 65684,8 руб. Этими проводками общехозяйственные расходы были включены в расходы по основному производству. В нашем случае использовался лишь один вид номенклатуры — Готовая продукция. Если бы их было несколько — документ произвел бы распределение общехозяйственных расходов между ними в соответствии с выбранной базой распределения — в нашем случае это — плановая себестоимость выпуска.

Так же документ сформировал две проводки вида Д43 К20.01. Первая проводка была сделана на -131 570 руб. — отрицательная сумма в данном случае означает, что проводка является сторнировочной. Вторая проводка была сделана на сумму 65684,8 руб. — это дополнительная проводка, которая была сделана после переноса на счет 20.01 общехозяйственных расходов.

В итоге, если сложить суммы этих проводок, окажется, что они эквивалентны одной сторнировочной проводке вида Д43 К20.01 на сумму 65885,2 руб. Таким образом, документ сформировал вполне ожидаемые изменения в бухгалтерском учете, соответствующие вышеприведенному расчету.

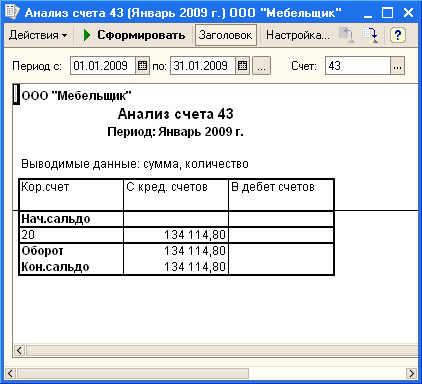

Теперь посмотрим, как выглядит счет 43, сформируем отчет Анализ счета для него (рис. 13.20).

Рис. 13.20. Отчет Анализ счета для счета 43

Из отчета видно, что в итоге себестоимость продукции, списанной на счет, составила 134114,8 руб.

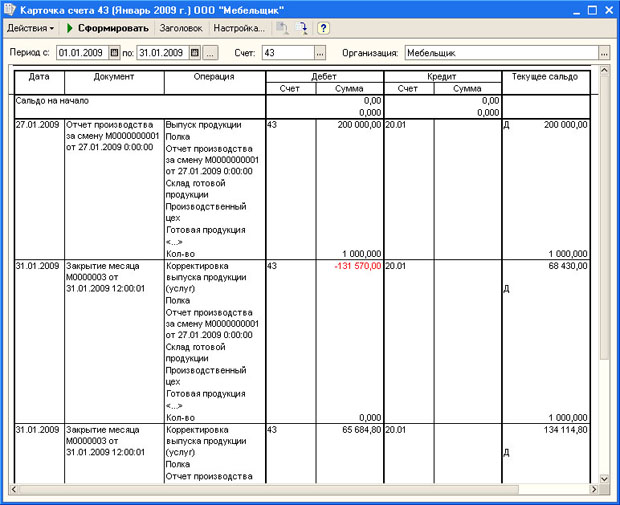

Для того чтобы провести более глубокий анализ счета, можно воспользоваться другими отчетами. Например, отчет Карточка счета позволяет получить детальную информацию о движениях по счету (рис. 13.21).

увеличить изображение

Рис. 13.21. Отчет Карточка счета для счета 43

Теперь готовая продукция отражается по реальной себестоимости на счете 43. Посмотрим, как можно отразить в программе ее реализацию.

Для того, чтобы сформировать отчет по себестоимости выпущенной продукции, можно воспользоваться cправкой-расчетом Себестоимость продукции (Операции > Регламентные операции > Справки-расчеты > Себестоимость продукции), рис. 13.22.

увеличить изображение

Рис. 13.22. Справка-расчет Себестоимость продукции

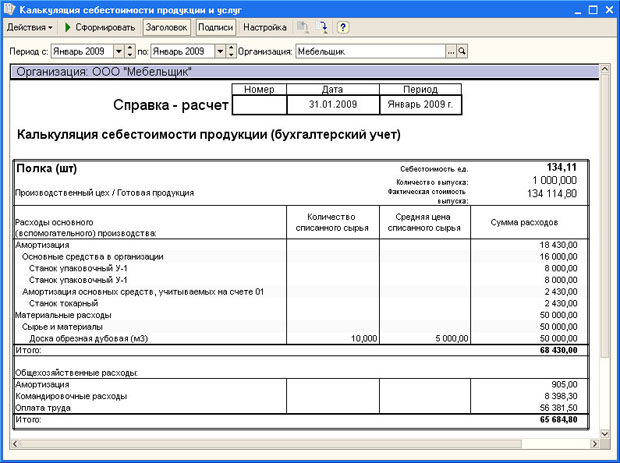

Для того, чтобы узнать подробности о том, из каких частей складывается себестоимость произведенной продукции, можно воспользоваться справкой-расчетом Калькуляция себестоимости товаров и услуг (Операции > Регламентные операции > Справки-расчеты > Калькуляция), рис. 13.23.

увеличить изображение

Рис. 13.23. Справка-расчет Калькуляция себестоимости продукции

Обратите внимание и на другие справки-расчеты, расположенные по адресу Операции > Регламентные операции > Справки-расчеты.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Д26 к71 что означает проводка

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Д26 к71 что означает проводка». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Общее описание Амортизация — это » часть первоначальной стоимости ОС «, которая ежемесячно переносится в » расходы периода «.

Здесь же отражается и задолженность компании перед подотчетным лицом, если он произвел расходование собственных средств в производственных целей. По приказу руководителя она возмещается в утвержденной размере при принятии авансового отчета. Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы.

Бухгалтерский учет расчетов с подотчетными лицами

Кроме того, в соответствии с п. 7 ПБУ 1/2008 «Учетная политика организации» если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа самостоятельно.

![]()

Ведя свою хозяйственную деятельность, субъект бизнеса с партнерами и другими лицами может взаимодействовать через своих работников. При этом представляя интересы своего нанимателя они могут нести расходы, на которые руководство компании им выделяет деньги в подотчет. Для учета расчетов с подотчетными лицами субъект бизнеса должен использовать счет 71 в бухгалтерском учете.

Если работник или директор покупает что-то для компании за свои деньги, то есть два варианта бухгалтерских записей. Через счет 71 или 73. Мы рекомендуем 71-й. Дело в том, что возмещение расходов работнику, который приобрел товары для компании, схоже с перерасходом по подотчетным суммам. Поэтому можно открыть специальный субсчет для таких расчетов.

Как правило, круг материально-ответственных и подотчетных лиц устанавливает руководитель, издавая соответствующее распоряжение, ежегодно обновляемое. Учет расчетов по подотчетным суммам отражает 71 счет.

Проводки бухгалтерского учета по 71 счету

Проводка Дт 91 и Кт 01 (нюансы) Дт 91 и Кт 01 используются при списании ОС для отнесения остаточной стоимости актива на расходы организации. Применение этой проводки имеет некоторые нюансы, связанные с особенностями использования счетов учета прочих доходов и расходов и учета ОС.

Для отражения хозяйственных операций по учету расчетов с подотчетными лицами, включая расчеты в иностранной валюте, в организациях, применяющих единую журнально-ордерную форму учета, используются по Дт 71 «Расчеты с подотчетными лицами» — журналы-ордера N 1, N 7; по Кт 71 «Расчеты с подотчетными лицами» — ведомость N 1 (на обороте журнала-ордера N 1), ведомость N 7, журнал-ордер N 7 (письмо Минфина России от 24.07.1992 N 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях»). В организациях, применяющих форму ведения бухгалтерского учета, утвержденную Приказом Минфина России N 64н по счету 76 «Расчеты с разными дебиторами и кредиторами», используется Ведомость учета расчетов и прочих операций (форма N В-5). В.

На счете подотчетных лиц учитывают расчеты с работниками по авансам, выданным на хознужды, командировки и представительские расходы. Подотчет разрешено выдавать собственным сотрудникам и физлицам-подрядчикам (письмо ЦБ РФ от 2 октября 2014 г. № 29-1-1-6/7859). Если компания выдает под отчет деньги не штатному сотруднику, то тот сам должен быть оформлен по гражданско-правовому договору. Счет 71 «Расчеты с подотчетными лицами» нельзя использовать для выдачи денег представителям контрагентов и другим сторонним физлицам.

Счет 71 — Расчеты с подотчетными лицами

На предприятии приказом руководителя вводится перечень подотчетных лиц, которым на установленные цели могут выдаваться деньги. Так как обязательно после того, как будут осуществлены мероприятия, на которые работникам выделялись деньги, требуется представление в бухгалтерию отчета с приложением к нему подтверждающих расход документов, то эти лица являются подотчетными.

В то же время возмещение расходов компания может учитывать на счете 73. На нем отражают все виды расчетов с работниками, кроме оплаты труда и расчетов с подотчетниками.

Организация производит оплату оказанных ей услуг наличными денежными средствами через подотчетное лицо. Проводки в бухгалтерском учете? Правомерна проводка Дт 60 Кт 71? Или необходимо проводить через счет 76? (г.

Бухгалтерский учет расчетов с подотчетными лицами ведется с целью осуществления контроля финансовых трат и освоения выданной наличности. Если сотруднику были даны деньги для закупки материальных ценностей или служебной поездки, то после исполнения задания лицо должно отчитаться за потраченные средства.

Поступили средства от покупателя. Дт51 Кт62 2. Возвращена покупателю сумма излишне уплаченного аванса. Дт62 Кт51 3. Уплачены деньги поставщику. Дт60 Кт51 4. Возврат денег, излишне уплаченных поставщику.

На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов. Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей».

![]()

Перечислено поставщику с расчетного счета – д60 к10 3. Перечислено автобазе с расчетного счета – д60 к51 4. Отпущены основные материалы в производство – д20 к10 5.

Если организация уже производила частичное перечисление средств в безналичном порядке в оплату за услуги, то подотчетное лицо будет производить доплату за оказанные услуги. В отсутствие безналичных перечислений подотчетное лицо может полностью или частично (при наличии доверенности от организации на совершение данной операции) произвести оплату оказанных услуг.

Примеры счета 71 — Расчеты с подотчетными лицами

Итак, разберемся, кто именно вправе получать средства под отчет, какие основания для этого нужны, как правильно оформить документы и учетные операции по выдаче денег, а также грамотно составить авансовый отчет о произведенных затратах.

Счет 02 Амортизация основных средств курсы бухгалтера — начисление амортизации основных средств На счет 02 «Амортизация основных средств» плана бухгалтерского учета собирается » информация » о начисленной » амортизации по каждому основному средству » .

Подотчетные лица – это обязательно работники предприятия. Кроме того, выдачу денег под отчет предваряет заключение с сотрудником договора о материальной ответственности, в котором определяется ее мера и оговариваются права и обязанности сторон.

Действующие правила расчетов с подотчетниками регулируются порядком ведения кассовых операций. Помимо сотрудников компании подотчетными лицами могут выступать и привлекаемые по договорам подряда граждане.

Проводки по 71 счету — расчеты с подотчетными лицами

Подотчетные денежные суммы на командировочные расходы выдаются из кассы или перечисляются на карту сотрудника на основании письменного заявления с резолюцией руководителя. Конечно, в этом случае договор о материальной ответственности заключать не нужно, ведь отправиться в командировку может любой сотрудник фирмы, и основанием для поездки служит приказ руководства, а отражает операции бухгалтерский счет 71.

Аналитический учет по счету 71 надо вести отдельно по каждому подотчетнику. Данные по всем работникам объединяет карточка счета 71.

Кроме того, выдачу денег под отчет предваряет заключение с сотрудником договора о материальной ответственности, в котором определяется ее мера и оговариваются права и обязанности сторон.

Данная бухгалтерская запись не предусмотрена Инструкцией по применению Плана счетов. Однако в соответствии с абз. 9 Инструкции по применению Плана счетов в случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные указанной Инструкцией.

Бухгалтерский счет 71. учет расчетов с подотчетными лицами

Это грубое нарушение законодательно установленных нормативно-правовых актов. Подотчетные лица – это обязательно работники предприятия.

Учитывая изложенное можно сделать вывод, что в случаях, когда возникает задолженность по расчетам с поставщиком, организация вправе использовать счет 60 в случае расчетов наличными через подотчетное лицо при наличии соответствующего указания в учетной политике.

Подотчетные суммы могут быть предназначены:

- для осуществления хозяйственных или административных расходов, которые обусловлены производственными потребностями;

- для командировки.

Бывают случаи, когда неопытный или нерадивый бухгалтер выписывает денежную сумму представителям поставщика или заказчика и относит ее на 71 счет бухгалтерского учета. В основном этим грешат маленькие предприятия, полагая, что таким образом они рассчитались с кредитором или оплатили заказ. Это грубое нарушение законодательно установленных нормативно-правовых актов.

Учитывать на этом счете займы, выданные работникам, нельзя. Для этого применяется отдельный счет 73. Многие субъекты бизнеса под выдачу подотчетных сумм пытаются замаскировать предоставленные работникам на короткие сроки займы. Однако, это является нарушением законодательства.

Если сотруднику были даны деньги для закупки материальных ценностей или служебной поездки, то после исполнения задания лицо должно отчитаться за потраченные средства.

Неизрасходованные средства работник должен вернуть в кассу, при этом в бухучете выполняется проводка Д50 К71, данная операция осуществляется на основании приходного кассового ордера (образец которого можно скачать в этой статье). Если деньги выданы на командировку Сумма, истраченная на командировочные расходы, включается в себестоимость продукции, о формировании которой подробно рассказано в этой статье. При этом сч. 71 корреспондирует со счетами 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» (проводки Д20 (26, 44) К71). Сумма, выданная на командировочные расходы, должна подтвердиться отчетом не позднее, чем через 3 дня после окончания командировки.

Поступили средства от покупателя.2. Возвращена покупателю сумма излишне уплаченного аванса.3. Уплачены деньги поставщику.4. Возврат денег, излишне уплаченных поставщику.5. Перечислены деньги прочим кредиторам (76 счет)6.

Получены средства от прочих дебиторов (76 счет)7.

Источник: findlock.ru