Дебиторская задолженность – это совокупность документально подтвержденных долговых обязательств физических или юридических лиц перед компанией-партнером. Многие организации оказывают услуги или поставляют товары своим клиентам без предварительной оплаты, но на условиях, что получат денежную компенсацию в фиксированные сроки. Также данное понятие означает переплату по налоговым выплатам, выдачу займов сотрудникам компании, просроченное внесение учредителем доли в уставной капитал.

Виды дебиторской задолженности

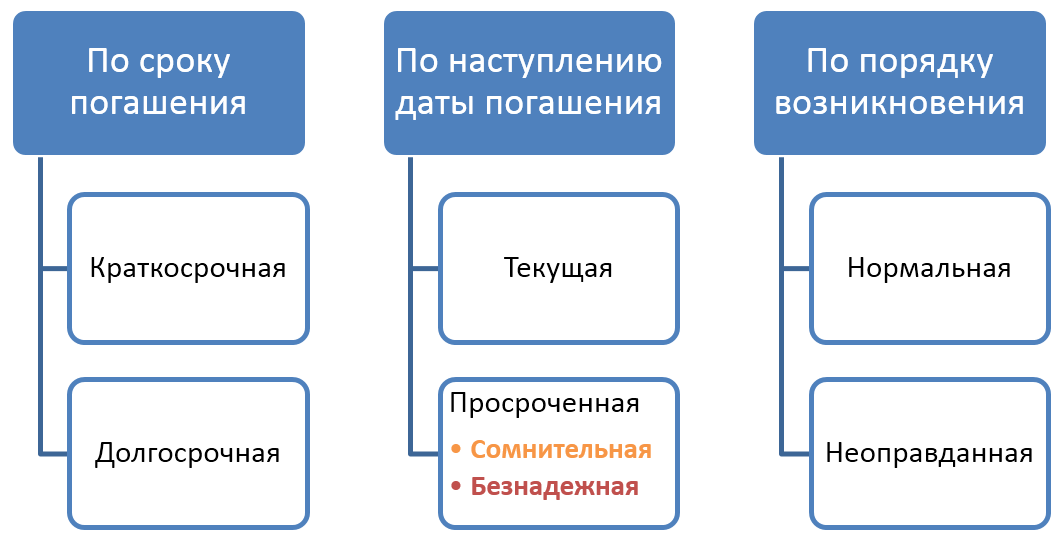

В зависимости от того, как складываются взаимоотношения с партнерами в вопросе закрытия финансовых обязательств, принято выделять 6 разновидностей дебиторской задолженности:

- Текущая (краткосрочная) – это значит, что срок выплаты долга не может превышать 12 месяцев.

- Долгосрочная – оплата ожидается не ранее, чем через год.

- Нормальная – крайняя дата, к наступлению которой необходимо произвести выплату, еще не наступила.

- Просроченная – относится к случаям, когда после окончания документально закрепленных сроков клиент так и не перечислил денежные средства.

- Сомнительная – говорит о том, что существует риск не взыскать задолженность, если долг не обеспечен залогом или иной гарантией.

- Безнадежная – вернуть деньги не представляется возможным по причине банкротства, ликвидации организации заемщика или истечения срока исковой давности.

Практика показывает, что никогда нельзя полностью исключать вероятность возникновения невозвратной дебиторской задолженности. Поэтому специалисты рекомендуют сформировать на такие случаи финансовый резерв из других отчислений. Если долг признан безнадежным, на сумму покрытия убытков по нему распространяются налоговые льготы.

Основные отличия от кредиторской задолженности

Понятие кредиторской задолженности основывается на тех же принципах товарно-денежных отношений, что и дебиторской. Главное отличие заключается в том, что компания берет на себя обязательства по возврату денежных средств контрагентам. Еще одна важная деталь – только кредитор может вносить изменения в условия соглашения между сторонами (за исключением случаев, отдельно оговоренных в договоре или регулируемых на законодательном уровне).

При желании и возможности кредиторскую задолженность можно погасить досрочно. Однако в этом случае теряется преимущество подобного подхода. Например, выступая в качестве дебитора, организация может получить товар за счет стороннего капитала и реализовать его на выгодных для себя условиях. А с полученной выручки можно рассчитаться с кредитором.

Дебитор может передать свои обязательства по долгам третьему лицу только с позволения стороны, в распоряжении которой находится дебиторская задолженность.

Инвентаризация дебиторских активов

Дебиторскую задолженность относят к финансовым активам организации. То есть она является полноценной частью имущества компании и подлежит обязательному внесению в бухгалтерский баланс. Процедура проводится с определенной периодичностью (минимум — 1 раз в конце года).

Помимо необходимости отразить данную информацию в налоговой отчетности, к инвентаризации прибегают в следующих случаях:

В процессе контроля имеющихся у партнеров дебиторских задолженностей, сотрудники предприятия поднимают все имеющиеся документы: договоры, акты приемки работ, гарантийные письма, накладные и т. п. Это позволяет подтвердить отсутствие выплат по предоставленным товарам/оказанным услугам, определить размеры непогашенных долгов и оценить вероятность их успешного взыскания. В результате составляется акт, на основе которого руководство обязано подтвердить как поступить с дебиторскими активами – начать процедуру возмещения денежных средств или списать задолженность.

Взыскание долговых обязательств

По окончанию срока, установленного в двустороннем договоре, дебиторская задолженность переходит в статус просроченной. Только после этого кредитор вправе предпринимать какие-либо шаги для ее взыскания.

В число мер по урегулированию ситуации в досудебном порядке входит конструктивный диалог с компанией-должником. Чтобы не обострять ситуацию, не рекомендуется начинать общение с позиции силы. Прежде всего необходимо выяснить по какой причине возникла задержка с оплатой. После этого запрашивается акт сверки.

Данный документ является официальным подтверждением, что дебитор признает за собой все ранее оговоренные обязательства. Если ни на одном из перечисленных этапов не возникло разногласий, можно пойти навстречу и согласовать отсрочку или вариант поэтапной уплаты долга.

Что делать, если контрагент не намерен возмещать сумму долга? В этом случае необходимо обратиться в суд. Сделать это можно через 30 суток со дня получения дебитором официальной претензии о несоблюдении сроков возмещения финансовых средств (отправляется заказным письмом с уведомлением). Чтобы запустить данную процедуру, потребуются все документы о сотрудничестве с неплательщиком, собранные на этапе инвентаризации.

Прежде чем обратиться в суд, рекомендуется проверить текущий статус должника и его платежеспособность. Кроме того, следует учитывать исковую давность, которая составляет 3 года. В ряде случаев целесообразнее списать убыток чем, например, нести дополнительные издержки в попытке вернуть долг с ликвидированного предприятия.

Списание дебиторской задолженности

Процедуру можно запустить только с письменного согласия руководства компании-кредитора по итогам инвентаризации.

Списание проводится, если долг признан безнадежным вследствие одной из следующих причин:

- Предприятие-должник исключено из перечня ЕГРЮЛ.

- ИП, являющийся дебитором, признан банкротом или умер.

- Суд отказал в удовлетворении претензий кредитора.

- Превышен срок исковой давности.

В результате составляется акт с указанием причин списания в убыток долга и других сведений. Однако сама процедура не предполагает аннулирования дебиторской задолженности в бухгалтерском балансе. Соответствующие данные необходимо отражать в отчетности на протяжении 5 лет, периодически отслеживая (если в этом есть необходимость) изменения финансового состояния должника.

Источник: www.lockobank.ru

10 ошибок, которые чаще всего находят аудиторы в вашей отчетности

Аудиторы проанализировали для «Клерка» массив отчетности за прошлый период и выделили главные проблемные вопросы.

1. Займы выданные

- краткосрочные и долгосрочные;

- процентные и беспроцентные;

- выданные сотрудникам или третьим лицам (организациям, индивидуальным предприятиям и так далее).

Все выданные беспроцентные займы учитываться на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче беспроцентного займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям». В отчётности не погашенная сумма процентного займа отражается по строкам 1170 «Прочие внеоборотные активы» или 1230 «Дебиторская задолженность» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Проценты по выданным займам учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям».

2. Свернутое отражение дебиторской и кредиторской задолженности

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету (п. 34 ПБУ 4/99, п. 40 Положения N 34н, Письмо Минфина России от 17.08.2012 N 07-02-06/204).

Дебиторская и кредиторская задолженность должна быть сформирована как минимум по каждому договору с контрагентом. В случаях, если условиями договора прямо указана невозможность зачета авансов и исполнения обязательства, тогда в рамках этого договора может существовать как дебиторская, так и кредиторская задолженность.

Таким образом, в бухгалтерском балансе дебиторская и кредиторская задолженность должна быть отражена в разрезе расчетных счетов, субсчетов, субконто «Контрагенты», субконто «Договоры».

3. Отражение в бухгалтерской (финансовой) отчётности дебиторской и кредиторской задолженности по расчетам с ИФНС

Согласно п. 74 Положения по ведению бухгалтерского учета Организация обязана отражать в бухгалтерской отчетности расчеты с бюджетом в суммах, согласованных с ИФНС. Оставление на бухгалтерском балансе неурегулированных сумм по таким расчетам не допускается.

4. Резервы по сомнительным долгам

Часто выявляется дебиторская задолженность, которая:

- является просроченной по условиям договоров;

- без движения более трех лет;

- контрагента, который исключен из ЕГРЮЛ.

Дебиторскую задолженность по контрагенту, исключенному из ЕГРЮЛ необходимо списать на прочие расходы на основании акта инвентаризации и приказа руководителя.

В налоговом учете создание резервов не является обязанностью Организации. В случае, если Организация примет решение о формировании резерва по сомнительным долгам, то сомнительным может быть признан только долг по оплате товаров, работ, услуг (п. 1 ст. 266 НК РФ) с просрочкой 45 и более дней.

5. Резервы на отпуска

Все организации, кроме тех, кому можно вести упрощенный учет (все малые предприятия, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ), обязаны создавать в бухучете резерв на оплату отпусков (п. 3 ПБУ 8/2010). В бухгалтерском учете резерв отражает обязательства перед работниками по оплате отпусков на отчетную дату (п. 15 ПБУ 8/2010).

В налоговом учете формирование резерва на оплату отпусков является правом, а не обязанностью организации (п. 1 ст. 324.1 НК РФ). Формирование резерва позволяет Организации равномерно в течение всего налогового периода списывать расходы на оплату отпускных своим работникам, то есть часть отпускных может быть учтена в целях налогообложения прежде, чем их фактическая выплата.

В бухгалтерской (финансовой) отчётности сумма сформированного резерва на отпуска указывается в строке 1540 «Оценочные обязательства».

6. ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

Применение ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» обязательно для всех организаций, кроме:

- организаций, применяющих специальные режимы налогообложения и не являющимися в связи с этим плательщиками налога на прибыль;

- кредитных организаций;

- государственных (муниципальных) учреждений;

- всех малых предприятий, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ в случае прямого закрепления в своей учетной политике положения о неприменении ПБУ 18/02.

7. Отражение в отчётности процентов к уплате по полученным кредитам и займам

Информация о полученных краткосрочных кредитах и займах (срок погашения которых не превышает 12 месяцев после отчетной даты), а именно о сумме основного долга и причитающиеся на конец отчетного периода к уплате процентах отражается по строке 1510 «Заемные средства».

При наличии в организации долгосрочных кредитов и займов информация о сумме основного долга и процентах (срок уплаты которых превышает 12 месяцев после отчетной даты) отражается по строке 1410 «Заемные средства». В случае, если проценты по долгосрочным кредитам и займам являются краткосрочным обязательством организации, то информация о них отражается по строке 1510 «Заемные средства» (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

Причитающиеся на отчетную дату к уплате проценты по долгосрочным кредитам и займам, отражаемые в бухгалтерском балансе как краткосрочные обязательства, должны быть обособлены от данных о краткосрочных кредитах и займах (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

8. Забалансовый учет

Забалансовые счета — это вспомогательные счета бухгалтерского учета, остатки по которым не отражаются в бухгалтерском балансе.

Ведение забалансового учета дает информацию о наличии у Организации имущества, которое:

- принадлежит Организации на праве собственности, но согласно методики бухгалтерского учета единовременно списано на затраты;

- не принадлежит Организации на праве собственности, но фактически находится у Организации.

Информация, отраженная на забалансовых счетах является основной для раскрытия информации обязательной к раскрытию пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, согласно п. 27 ПБУ 4/99.

Кодексом об административных правонарушениях предусмотрена административная ответственность за искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10% (ст. 15.11 КоАП РФ).

9. Кто должен подписывать бухгалтерскую (финансовую) отчётность

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). Следовательно, подписание отчетности руководителем является обязательным.

Какие-либо иные требования в отношении подписания бухгалтерской отчетности Федеральным законом от 06.12.2011 N 402-ФЗ не установлены.

Приказом Минфина РФ от 06.04.2015 N 57н из форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ от 02.07.2010 N 66н, исключена подпись главного бухгалтера. Вместе с тем в иные нормативные правовые акты изменения, касающиеся вопросов подписания бухгалтерской отчетности, не вносились.

Согласно разъяснениям Минфина РФ (Информационное сообщение от 19.05.2015) полномочия по подписанию бухгалтерской отчетности устанавливаются учредительными документами экономического субъекта или решениями соответствующих органов управления экономическим субъектом. В частности, наряду с руководителем организации бухгалтерская отчетность может подписываться главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета.

В связи с изложенным, бухгалтерская (финансовая) отчетность (в том числе бухгалтерский баланс, отчет о финансовых результатах, приложения и пояснения к ним) должна быть подписана либо:

1. только руководителем Организации. Руководитель вправе передать на основе доверенности свои полномочия на подписание бухгалтерской отчетности (если иное не предусмотрено уставом организации) без сообщения об этом органам управления организации (Письмо ФНС России от 26.06.2013 N ЕД-4-3/11569).

2. и руководителем Организации и лицом, на которое возложено ведение бухгалтерского учета. При этом в формах бухгалтерской (финансовой) отчетности организации необходимо предусмотреть соответствующее место для дополнительной подписи.

10. Внесение изменений в бухгалтерскую (финансовую) отчётность после ее утверждения при обнаружении существенной ошибки предшествующих периодов

Утверждение бухгалтерской (финансовой) отчётности проводится в следующие сроки:

- ООО — не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

- АО — не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания отчетного года.

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год.

При этом утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

Источник: www.klerk.ru

Дебиторская задолженность: что это и где ее найти

![]()

- 11.09.20

- 0 комментариев

- 4744

Предприятие в процессе своей хозяйственной деятельности производит расчеты с различными контрагентами – физическими и юридическими лицами. В момент расчетов у компании возникает кредиторская и дебиторская задолженности, которые оказывают заметное влияние на ее устойчивость. О различиях читайте здесь.

Что такое дебиторская задолженность?

Дебиторская задолженность (ДЗ) – это долг других компаний или физических лиц перед компанией-поставщиком за поставленные, но еще не оплаченные товары. В другом варианте это предоплата за еще не полученный компанией товар.

Простыми словами: дебиторский долг включает все то, что нам должны (деньги или товар) . Известное слово «дебиторка» это просто еще один вариант названия, используемый бухгалтерами. Помимо товарооборота, ДЗ может возникнуть в следующих случаях:

- выплата аванса работникам, другим компаниям или бюджету

- переплата налогов в бюджет

- выдача займов сотрудникам предприятия

- неуплата учредителем доли в УК и т.д.

Лица, которые должны предприятию, называются дебиторами. Дебиторский долг возникает, когда участники контракта не могут исполнить обязательства одновременно. Например, фирма отгрузила товар, но по условиям договора срок оплаты составляет 5 дней после поставки. В течение этих 5 дней, пока вторая организация не заплатит за продукцию, у компании-поставщика в учете будет числиться дебиторская задолженность.

Виды дебиторской задолженности

В учете ДЗ классифицируется по различным признакам:

- по сроку погашения

- по дате погашения

- по порядку возникновения

Краткосрочной считается задолженность, срок оплаты которой составляет менее 12 месяцев, долгосрочной – более 12 месяцев.

По наступлению даты погашения выделяют текущие и просроченные долги. Текущий долг подразумевает, что срок выплаты еще не настал по условиям договора. По просроченному долгу срок выплаты уже прошел, но деньги не были перечислены компании-кредитору в установленный условиями контракта период.

Просроченная дебиторская задолженность, в свою очередь, делится на сомнительные и безнадежные долги. Сомнительной считается задолженность, возврат которой вызывает сомнение у компании-кредитора. При этом имеются какие-то гарантии ее возврата, например, обеспечение. Безнадежная ДЗ – это долги с истекшим сроком без обеспечения, а также долги дебиторов-банкротов.

По порядку возникновения ДЗ бывает:

- нормальная – возникшая в рамках учетной политики компании;

- неоправданная – возникшая в результате нарушения существующих регламентов

Например, в учетной политике предприятия указано, что отгрузка продукции для одного контрагента возможна только после оплаты предыдущих поставок. Первая поставка и возникшая в связи с этим задолженность является нормальной. Если компания, не дождавшись оплаты, поставит товар повторно, то такой долг дебитора будет являться неоправданным.

В зависимости от того, кто является дебитором, возможно дополнительное деление последних на:

Для внутреннего управленческого учета возможна собственная дополнительная классификация, которая позволит анализировать задолженность дебиторского типа и принимать решения по ее взысканию или списанию.

Учет дебиторской задолженности

В законодательстве РФ не предусмотрен отдельный нормативно-правовой акт, регулирующий вопросы учета дебиторской задолженности. Она ведется в соответствии с существующими ПБУ, учетной политикой предприятия и сложившейся бухгалтерской практикой.

По МСФО учет дебиторской задолженности делается в соответствии со стандартом IFRS 9 «Финансовые инструменты». Дебиторская задолженность в балансе отображается как актив и характеризует поступление денег на счет организации в будущих периодах. Разница в учете между РСБУ и МСФО представлена в таблице.

МСФО

РСБУ

В графе оборотных активов

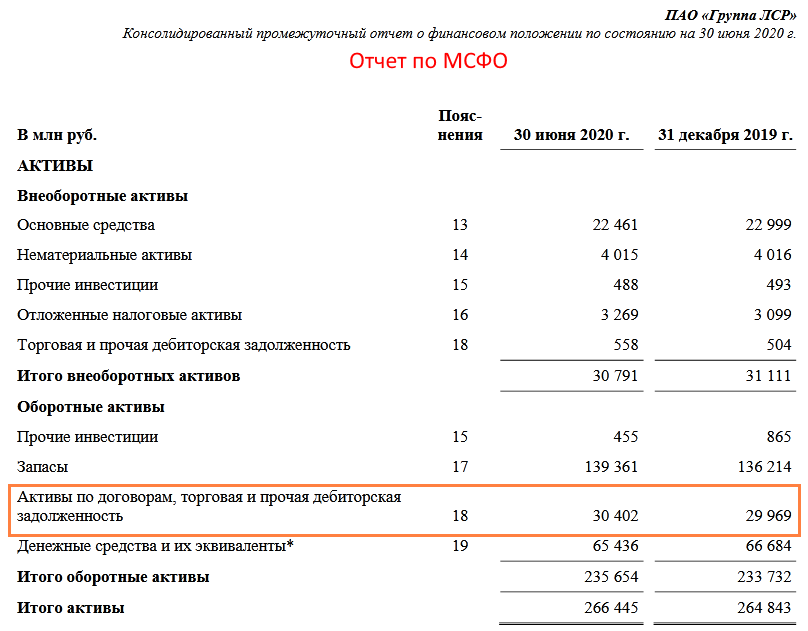

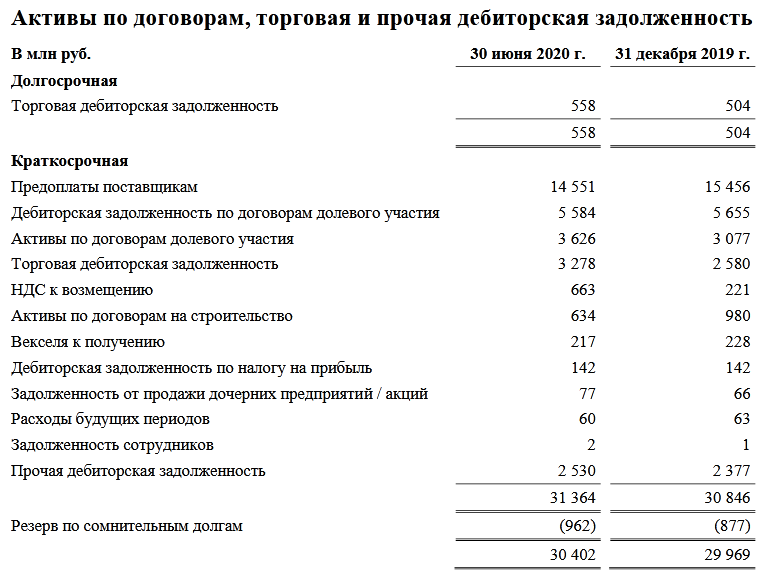

Про оборотные активы компании читайте здесь. Из-за разности в принципах признания и отражения дебиторского долга, в отчете по МСФО и отчете РСБУ будет отражаться различная сумма долга дебитора. Плюс иногда часть дебиторского долга может дублироваться и во внеоборотных активах, дополнительно указывая на его долгосрочный характер. Ниже отчеты ПАО «ЛСР» на 30 июня 2020 г. (млн. и тыс. рублей соответственно).

В пояснениях к отчетности можно найти более подробную расшифровку дебиторского долга, который главным образом приходится на пять крупнейших дебиторов компании, находящихся на территории РФ:

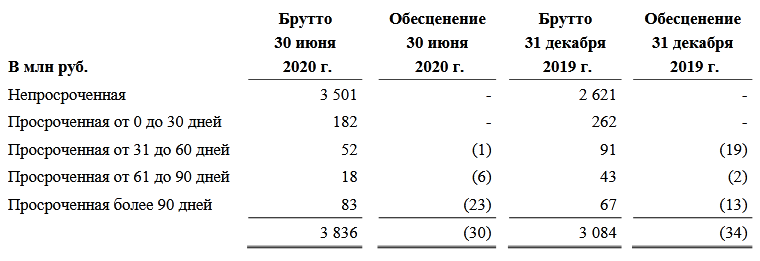

На отчетную дату торговая дебиторская задолженность по срокам давности распределялась следующим образом:

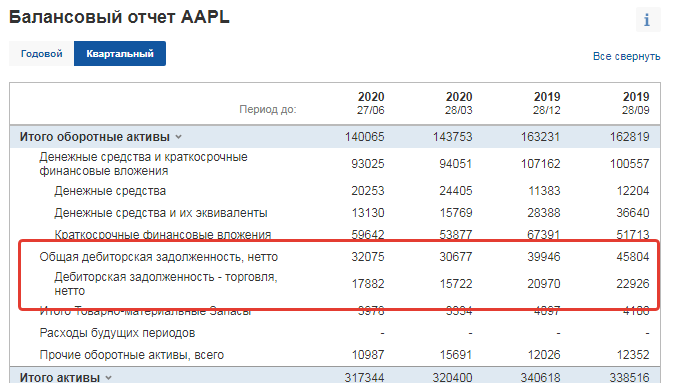

Зарубежные компании не имеют отчетность по РСБУ. Они отчитываются только по МСФО, и в балансе при отражении задолженности дебиторов используется слово «нетто», т.е. очищенная от безнадежных долгов. Для примера можно посмотреть баланс Apple с investing.com (млн. долл.)

С целью минимизации риска невозврата долгов от дебиторов и, как следствие, риска получения убытка, предприятия должны создавать финансовый резерв. Согласно налоговому учету, он не может быть более 10% от полученной выручки за отчетный период.

На формирование резерва оказывает влияние и срок просрочки. Он не создается, если период просрочки по погашению дебиторского долга менее 45 дней. Если просрочка составляет 45-90 дней, то резерв может быть сформирован в размере 50% от величины причитающейся суммы. Если свыше 90 дней – 100% от задолженности.

Срок дебиторской задолженности

Чтобы предприятие могло полноценно вести свою деятельность, ему необходимо четко определить срок оплаты дебиторской задолженности. И здесь очень важно понятие ″срок исковой давности″, т.е. того периода, в течение которого организация сможет взыскать долг через суд.

Срок исковой давности для взыскания дебиторской задолженности составляет 3 года

Срок давности дебиторской задолженности, чаще всего, определяется условиями контракта. Например, по договору оплата должна быть произведена до 5 мая. Начиная с 6 мая задолженность считается просроченной.

По условиям контракта может быть не установлена конкретная дата оплаты, т.е. срок определен моментом востребования. В таком случае задолженность погашается в течение 7 дней с момента востребования. Начиная с 8-ого дня она считается просроченной.

Срок списания дебиторской задолженности может быть продлен. Он отсчитывается с момента последнего события. Например, наступил 1 день просрочки, начался отсчет срока взыскания. Через месяц компания-кредитор выставила требование о погашении – срок возобновился. Еще через месяц организация-дебитор направила ответ на требование – срок опять возобновился.

Срок взыскания можно продлить таким способом до 10 лет.

В США период взыскания по общему закону также ограничен 10 годами. Но каждый штат может принять собственный нормативно-правовой акт, увеличивающий данный срок.

Взыскание дебиторской задолженности

Если срок долга истек, но организация-дебитор не принимает мер по его оплате, компании необходимо провести дополнительные мероприятия по истребованию. В противном случае дебиторская задолженность организации перейдет в безнадежную, и ее придется списать на убыток. До наступления срока погашения ДЗ требовать от дебитора оплаты компания-кредитор не вправе.

В первую очередь предприятие должно попытаться истребовать оплату в досудебном порядке. Для этого в адрес дебитора направляется претензия с указанием факта несоблюдения срока погашения задолженности.

Если дело дойдет до суда, потребуется подтвердить, что предприятие-должник было уведомлено о задолженности надлежащим образом. Поэтому претензия направляется в письменном виде заказным письмом с уведомлением или с нарочным с проставлением отметки о получении на втором экземпляре документа.

После рассмотрения претензии должник может предложить заключить соглашение, в котором будет перенесен срок оплаты или составлен график выплаты долга частями. Предприятие может не направлять требование в адрес дебитора и сразу обратиться в судебный орган за взысканием дебиторской задолженности, если размер долга менее 400 тыс. руб.

Существует также понятие «продажа дебиторской задолженности», когда компания-продавец может избавиться от долга, продав его с дисконтом другому лицу. Делается это или через договор уступки требования (цессия), либо через промежуточную факторинговую компанию, которая выплачивает продавцу деньги, давая покупателю отсрочку платежа.

Если должник в течение 30 суток с момента получения требования не предпринял никаких попыток по погашению ДЗ, предприятие может обратиться в суд. По решению судебного органа долг взыскивается в принудительном порядке, путем ареста счетов или реализации активов.

По итогам 2019 года в Российской Федерации удалось взыскать лишь 4,4% из сумм безнадежной к взысканию дебиторских долгов, включенных в реестр требований кредиторов в делах о банкротстве юридических лиц. При этом в 68% всех дел кредиторы остались вообще без выплат.

Прежде чем обращаться в суд для взыскания дебиторской задолженности, предприятию следует убедиться, что данное мероприятие будет иметь положительный результат. Если компания-должник признана банкротством, то даже получение судебного решения не означает, что необходимая сумма будет погашена. При этом кредитор понесет затраты на судебное разбирательство и не сможет списать долг дебитора, пока не закончится срок исполнительного производства.

Списание дебиторской задолженности

Перед тем, как списать дебиторскую задолженность, следует установить, что она является безнадежной. Понятие безнадежности установлено п. 2 ст. 266 НК РФ.

Безнадежной считается ДЗ, по которой:

- прошел срок давности для взыскания через суд;

- вынесено судебное решение об окончании исполнительного производства из-за невозможности взыскания финансов;

- предприятие-дебитор ликвидировано и исключено из ЕГРЮЛ

Если должник это индивидуальный предприниматель, списание дебиторской задолженности возможно при его смерти или признании банкротом. Списать долг по причине исключения ИП из ЕГРИП (Единый государственный реестр индивидуальных предпринимателей) нельзя, т.к. он несет ответственность по обязательствам собственным имуществом, а не только активами, используемыми в целях коммерческой деятельности.

После установления факта безнадежности долга и сбора подтверждающей документации, ДЗ списывается на убыток. Из баланса безнадежная сумма долга удаляется, но отражается на забалансовом счете 007 еще в течение 5 лет. И только после этого она списывается окончательно.

В 2016 году аудиторами была выявлена одна из крупнейших дебиторских задолженностей у компании «Роскосмос» в размере более 200 миллиардов рублей. Она перешла к корпорации от ликвидированного федерального космического агентства, у которого Роскосмос является правопреемником. Вместо того чтобы взыскивать долги, Роскосмос признал их безнадежными и списал на убытки.

Оборачиваемость дебиторской задолженности

Для оценки эффективности работы специалистов по взысканию ДЗ в организации рассчитывается показатель оборачиваемости дебиторской задолженности. Он отражает, сколько раз за год компания получила от должников оплату ДЗ в объеме среднегодового остатка.

Показатель рассчитывается как отношение выручки к размеру дебиторского долга за период (квартал, полгода или год). Для примера рассчитаем оборачиваемость для ПАО «ЛСР» и Apple. При расчете используются данные отчетности по МСФО.

Так, выручка ЛСР за полгода к 30 июня 2020 г. согласно отчетности составляет 48 101 млн. р. Показатели задолженности за полугодие рассчитаем как среднее между концом 2019 года и 30 июня 2020 г. Тогда

Оборачиваемость ДЗ (ЛСР)=48 101/((30 402+29 969)/2)=1,6

У Apple общий квартальный доход к концу июня 2020 г. составляет 59 685 млн. $. Тогда

Оборачиваемость ДЗ (Apple)=59 685/32 075=1,8

Показатель не имеет общепринятого нормального значения и во многом зависит от отрасли бизнеса. Чем выше оборачиваемость, тем быстрее контрагенты оплачивают свои долги, а значит, предприятие быстрее получает вложенные деньги.

На основании показателя оборачиваемости можно посчитать период сбора ДЗ, т.е. число дней, которое требуется компании для возврата всех текущих долгов. Для этого нужно количество дней в году (365) разделить на коэффициент оборачиваемости.

Своевременный возврат ДЗ очень важен для каждой организации. Когда задолженность погашается, компания получает прибыль от реализации продукции. Если долг является безнадежным к взысканию, компания несет убытки.

Анализ российских компаний

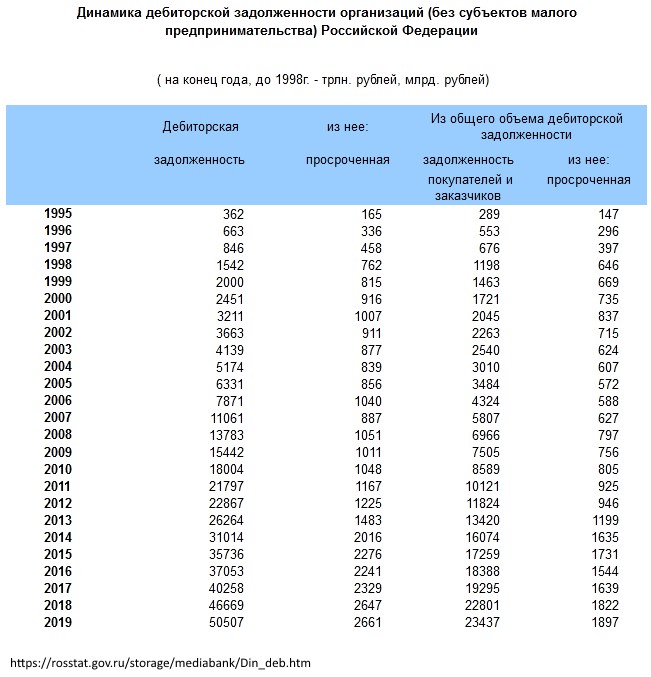

Российская статистика за последние 25 лет позволяет провести дополнительный анализ по всем компаниям в целом:

Как видно, у компаний наблюдается непрерывный рост дебиторской задолженности, которая к 2020 году превысила 50 трлн. рублей. Динамика роста прослеживается и у просроченных дебиторских долгов, но совсем другая: так, в 1995 году они составляли почти половину общей причитающейся суммы, тогда как в 2019 году только около 5% от нее.

Кроме того, с 2000 года дебиторский долг в целом вырос более, чем в 20 раз, тогда как просроченный только в три раза. Все это говорит как об инфляции последней четверти века, так и стабилизации бизнеса российских компаний, сумевших за это время снизить просроченный дебиторский долг примерно в 10 раз.

Источник: investprofit.info