Налоговая декларация – это отчёт налогоплательщика перед государством за полученную прибыль от предпринимательской деятельности и уплаченную за неё плату, то есть налог.

Кто сдаёт?

Декларацию по налогу на прибыль сдают налогоплательщики этого налога.

- Российские организации.

- Иностранные организации, которые осуществляют свою предпринимательскую деятельность на территории нашей станы через постоянные представительства.

- Иностранные организации, которые получают доход от источников, находящихся на территории нашей страны.

Об этом говорится в ст. 246 НК РФ.

Отчётный период

Отчётным периодом по этому налогу признаётся:

- 1 квартал;

- 1 полугодие;

- 9 месяцев.

По итогам каждого отчётного периода необходимо сдавать в налоговый орган расчёт по авансовым платежам.

Для некоторых организаций, чья средняя квартальная выручка за последние 4 квартала подряд превысила 10 млн. рублей.

Заполнение и проверка декларации по налогу на прибыль в 1С: Бухгалтерии

Для вновь созданных предприятий этот лимит несколько ниже – всего 3 млн. рублей. Для таких предприятий отчётным периодом является месяц.

Сроки сдачи

Сдавать декларацию по итогам года нужно до 28 марта следующего года после налогового. Расчёты по авансовым платежам сдают до 28 числа следующего месяца.

То есть за 1-ый квартал необходимо сдать до 28 апреля, за 2-ой квартал – до 28 июля, за 3-ий квартал – до 28 октября.

Если предприятие уплачивает авансовые платежи каждый месяц, то сдавать расчёт нужно до 28 числа отчётного месяца. Например, за январь нужно сдать расчёт до 28 января, за февраль – до 28 февраля и т.д.

Штрафы

Если налогоплательщик не сдаёт вовремя декларацию по налогу на прибыль, то с него взыскивается штраф в размере в размере 5% от суммы налога, указанной в декларации.

Законодательством установлен максимальный и минимальный размер штрафа – 30% от указанной суммы и 1 000 рублей соответственно.

Если налогоплательщик не заплатил вовремя налог на прибыль, то на него также накладываются штрафные санкции.

Если будет доказано, что налогоплательщик не уплатил штраф не по своей вине, сумма штрафа будет составлять 20% от неуплаченной суммы.

Если будет доказан вина налогоплательщика, то сумма штрафа возрастает в 2 раза – 40% от неуплаченной суммы.

Как заполнить декларацию по налогу на прибыль

Чтобы правильно заполнить декларацию по налогу на прибыль, необходимо руководствоваться инструкцией по заполнению.

Декларация по налогу на прибыль заполняется нарастающим итогом с начала календарного года и до его конца.

Состав

В соответствии с вышеуказанным Приказом, налоговая декларация по налогу на прибыль состоит из:

- Титульного листа – Лист 01.

- Подраздела 1.1 Раздела 1

- Листа 02.

- Приложения № 1 и № 2 к Листу 02.

Для некоммерческих организаций состав декларации следующий:

- Титульный лист – лист 01.

- Лист 02.

- Приложение к декларации. Оно заполняется при наличии доходов и расходов, виды которых приведены в Приложении №4 вышеуказанного порядка.

- Листа 07. Он заполняется при получении средств целевого финансирования, целевых поступлений и других средств.

Упрощённую декларацию могут сдавать те предприятия, у которых за последний отчётный период:

- не было никаких движений по расчётному счёту и кассе;

- не возникло объекта налогообложения.

Код налогового периода

Если предприятие уплачивает авансовые платежи по налогу на прибыль ежеквартально, то необходимо указывать следующие коды налогового периода:

- 21 – это за 1-ый квартал;

- 31 – за полугодие;

- 33 – за 9 месяцев;

В годовой декларации проставляется «34», как код налогового периода.

Если же компания сдаёт расчёт по авансовым платежам ежемесячно, то код налогового периода устанавливается в границах от «35» до «46» подряд, то есть «35» – это январь, а «46» – год.

«50» указывают когда обозначают последний налоговый период перед реорганизацией.

Титульный лист Заполняя Титульный лист декларации, налогоплательщик должен указать:

- ИНН и КПП, который был присвоен ему при регистрации. Если сдаётся декларация за обособленное подразделение, то КПП указывается его.

- Номер корректировки. Если декларация подаётся впервые, то необходимо указать «0», если же она уже корректировалась, то «1», «2» и так далее по количеству раз корректировки.

- Код периода, за который предоставляется декларация в соответствии с вышеуказанным Приказом.

- Код налогового органа. Они приведены в Приложении № 1 Приказа.

- Полное наименование организации или обособленного подразделения.

- ОКВЭД.

- Контактные данные налогоплательщика.

- Количество листов декларации и количество листов тех документов, которые подтверждают сведения из декларации.

Как рассчитывается налог на прибыль можно узнать в статье: расчет налога на прибыль.

Ставку налога на прибыль при оплате в федеральный бюджет .

На Титульном листе есть такой раздел «Достоверность сведений подтверждаю». Здесь необходимо указать ФИО и должность лица, который ответственный за это.

Если это руководитель организации, в этой графе также нужно поставить «1», если же уполномоченное лицо, то «2».

Раздел 1

В этом разделе указываются суммы налога на прибыль, исчисленные в данном налоговом или отчётном периоде.

В подразделе 1.1 раздела 1 указываются все суммы авансовых платежей, а также суммы налога, которые необходимо уплатить в бюджет.

Заполняется он следующим образом:

| №строки | |

| Строка 040 | Сведения о сумме налога, который необходимо доплатить в федеральный бюджет. Эта строка формируется на основании данных указанных в строках 190, 220 и 250 Листа 2. Это значение указывается в строке 040 в том случае, если стр. 190 > стр. 220 + стр. 250 |

| Строка 050 | Сумма налога, которую переплатили в федеральный бюджет. Она указывается, если стр. 190 < стр. 220 + стр. 250 |

| Строка 070 | Сумма налога к доплате в бюджет субъекта РФ. Она указывается, если стр. 200 > стр. 230 + стр. 260 |

| Строка 080 | Сумма налога, которую переплатили в бюджет субъекта РФ. Она указывается, если стр. 200 < стр. 230 + стр. 26 |

Подраздел 1. 2 раздела 1 заполняют те налогоплательщики, которые ежемесячно уплачивают авансовые платежи.

Другие листы

В Листе 02 декларации указывает расчёт налога на прибыль. Заполняется она следующим образом:

| №строки | |

| Строка 010 | Доходы от реализации |

| Строка 020 | Внереализационные доходы |

| Строка 030 | Расходы, которые, в соответствии с НК РФ, уменьшают доходы |

| Строка 040 | Внереализационные расходы |

| Строка 050 | Убытки, которые не учитываются в целях налогообложения прибыли |

| Строка 060 | Сумма прибыли. Она равна стр. 010 + стр. 020 – стр. 030 – стр. 040 + стр. 050 |

| Стр. 070 | Доходы, которые исключаются из прибыли |

| Стр. 080-140 | Заполняются различными организациями, которые имеют специфику в своей деятельности |

| Стр. 140-170 | Налоговые ставки, которые определены в соответствии с НК РФ |

| Строка 190 | Сумма налога, которая рассчитана путём умножения суммы прибыль на налоговую ставку |

| Строка 200 | Сумма налога в местный бюджет |

В строке 210 листа 02 декларации по налогу на прибыль указываются суммы начисленных авансовых платежей.

Видео: декларация по налогу на прибыль за 9 месяцев 2019 г. (часть 1)

В приложении № 1 к листу 02 подробно указываются все доходы от реализации и внереализационные доходы, которые учитываются для налогообложения прибыли.

В приложении № 2 к листу 02 подробно указываются все расходы, которые учитываются в расчёте налога на прибыль:

| №строки | |

| Строка 010 | Расходы, связанные с реализацией |

| Строка 040 | Косвенные расходы при применении метода «по начислению». Строка 040 равна стр. 041 + 042 + 043 + 045 + 046 + 047 + 052. В строке 041 указываются все начисленные налога, кроме обязательных страховых взносов |

| — | Остальные строки расходов заполняют организации, имеющие специфику в своей деятельности |

В декларации есть ещё и другие листы, которые заполняются в зависимости от спецификации деятельности. Например:

- лист 03 заполняется налогоплательщиками, которые являются налоговыми агентами по налогу на прибыль;

- лист 04 – налогоплательщиками, которые уплачивают налог по льготным ставкам;

- лист 05 – организации, финансовый результат от деятельности которых учитывается в особом порядке;

- лист 06 – негосударственные пенсионные фонды;

- лист 07 – благотворительные организации;

Заполнение нулевой декларации

Бывает так, что необходимо представить нулевую декларацию по налогу на прибыль.

Это возникает тогда, когда организация по каким-либо причинам не вела свою деятельность в отчётном периоде, и у неё не возникло объекта налогообложения.

Заполняется нулевая декларация следующим образом:

- титульный лист – в соответствии с Порядком заполнения;

- приложение № 1 и № 2 – нулевые показатели;

- раздел 1. 1 – суммы авансовых платежей за предыдущие отчётные или налоговые периоды.

Образец заполнения в 2019 году (пример)

Особенности заполнения

Бывают разные ситуации, когда методика заполнения налоговой декларации по налогу на прибыль может несколько отличаться от обычной. Рассмотрим некоторые примеры.

Методика заполнения, если в организации убыток

Если у организации возник убыток в отчётном периоде, то стр. 180, 190 и 200 Листа 02 в данном случае заполнять не нужно.

А в стр. 210, 220 и 230 того же листа необходимо указать суммы начисленных авансовых платежей за этот отчётный период, если они были.

Показатели налоговой декларации расходятся с данными бухучета

Годовая отчётность формируется на основании данных промежуточных отчётов. Поэтому данные деклараций по налогу на прибыль должны сходиться с данными бухгалтерского учёта.

Видео: декларация по налогу на прибыль за 9 месяцев 2019 г. (часть 2)

В противном случае, налоговики «накрутят» неполное или неверное предоставление сведений. А это чревато штрафом за непредставление декларации в срок – 5% от суммы налога, которая указана в декларации.

Порядок заполнения для иностранных организаций

Иностранные компании, осуществляющие деятельность на территории нашей страны через постоянные представительства, должны заполнять налоговую декларацию по налогу на прибыль в соответствии с нашим законодательством.

Какой проводкой отражается начисление налога на прибыль узнайте в статье: учет расчетов по налогу на прибыль.

Как организации исчисляют сумму налога на прибыль .

Все о представительских расходах при налоге на прибыль .

Если же иностранные компании получают доход от источников, которые находятся в нашей стране, то налог на прибыль за них перечисляет налоговые агенты, они же и сдают декларацию.

Разный размер выручки в отчетности по налогу на прибыль и НДС

Если суммы выручки не совпадают по этим двум налогам, налоговый инспектор просит выслать письменные разъяснения такой ситуации.

Однако не все доходы, которые формируют налоговую базу по налогу на прибыль, попадают в налоговую базу по НДС.

Поэтому стоит ещё раз проверить правильность заполнения декларации, и выслать разъяснения в налоговую инспекцию

Правила заполнения по обособленному подразделению

Состав декларации по обособленному подразделение точно такой же, как и у головного предприятия, плюс Приложение № 5 к листу 02 по количеству подразделений.

Только на всех листах необходимо указать КПП «обособки», а ИНН «головы», наименование указывается также обособленного подразделения, авансовые платежи тоже по нему же.

Видео: 1С Шаг за шагом. Декларация по налогу на прибыль

Заполнить налоговую декларацию по налогу на прибыль порой бывает не просто. Поэтому стоит быть очень внимательными.

Неправильные данные в декларации приравниваются к несданной вовремя декларации. А это влечёт за собой штраф в размере 5% от суммы налога, указанной в декларации.

Предыдущая статья: Расчет налога на прибыль Следующая статья: Налог на прибыль бюджетных учреждений

Источник: macros-ht.ru

Прибыль

Программа не дает возможности заполнить ставку налога на прибыль подлежащего уплате в бюджет субъектов РФ и не рассчитывает налог в бюджет субъекта.

Ответ:

Если есть обособленные подразделения, то ставки налога в бюджет субъектов РФ необходимо заполнять не в листе 02, а в приложении №5 к листу 02.

Вопрос 2. Каким образом из основной декларации по налогу на прибыль организаций можно завести декларации по обособленным подразделениям?

Ответ:

Необходимо нажать в основном окне программы на 2 клавиши: сначала «Создать комплекты отчетности по подразделениям», потом «Разнести данные документа по подразделениям».

Вопрос 3. ООО выплачивает дивиденды своим участникам, ценных бумаг нет. Нужно ли заполнять Лист 03 Раздел А новой декларации по налогу на прибыль организаций? Если да, то какую категорию налогового агента указывать? Нужно ли заполнять Приложение № 2?

Ответ:

Лист 03 Раздел А заполнять нужно, категория налогового агента 1, так как эта категория предназначена не только для эмитентов ценных бумаг, но и для организаций, распределяющих прибыль, оставшуюся после налогообложения (п. 11.2.1 Порядка заполнения). Приложение № 2 не нужно заполнять, так как в нем отражаются сведения о доходах от ценных бумаг.

Вопрос 4. В программе «Баланс-2W» в Декларации по налогу на прибыль за январь отсутствует Приложение № 4 к Листу 02. Данные из него должны переноситься в стр. 080 листа 05. Как заполнить декларацию?

Ответ: Абз. 6 п. 1.1 Порядка заполнения декларации предусмотрено, что Приложение № 4 к Листу 02 включается в состав Декларации только за I квартал и налоговый период. Стр. 080 листа 05 в периодах, отличных от 1 квартала и года, заполняется вручную, в программе в этих периодах ячейка 080 Листа 05 не является расчетной.

Вопрос 5. Почему в годовой декларации по налогу на прибыль не заполняется Раздел 1.2 авансы?

Ответ:

Раздел 1.2 декларации по налогу на прибыль заполняют только те налогоплательщики, которые исчисляют ежемесячные авансовые платежи по налогу на прибыль в соответствии с абзацами 2 — 6 пункта 2 статьи 286 НК. В годовой декларации ежемесячные авансовые платежи, лист 02 стр.290-310, не заполняются. Соответственно, раздел 1.2 декларации тоже не заполняется.

Указанные положения содержатся в абз.3 п.1.1. Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом Минфина России от 5 мая 2008 г. №54н.

Вопрос 6. Почему во 2 и 3 кварталах отсутствует Приложение №4 декларации по налогу на прибыль?

Ответ:

Согласно инструкции по заполнению налога на прибыль Приложение N 4 к Листу 02 включается в состав Декларации только за I квартал и налоговый период.

На основании абз.4 п.1.1. Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом Минфина России от 5 мая 2008 г. №54н. приложение №4 к Листу 02 включается в состав декларации только за I квартал и налоговый период.

Вопрос 7. Почему я не могу сдать приложения к Листу 02 в месячной декларации по налогу на прибыль?

Ответ:

В соответствии с абз.2 п.1.3 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом Минфина России от 5 мая 2008 г. №54н по итогам других отчетных периодов (за январь, 2, 4, 5, 7, 8, 10, 11 месяцев) организации, уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли нарастающим итогом с начала года, представляют декларацию в объеме Титульного листа (Листа 01), подраздела 1.1 Раздела 1 и Листа 02. При осуществлении соответствующих операций и (или) наличии обособленных подразделений в состав Деклараций включаются также подраздел 1.3 Раздела 1, Приложения N 5 к Листу 02 и Листы 03, 04.

Вопрос 8. Почему не проставляются налоговые ставки в строках 140, 160 Листа 02 декларации по прибыли?

Ответ:

При наличии обособленных подразделений ставка налога на прибыль (всего) – стр. 140 и ставка в бюджет субъекта РФ – стр. 160, не заполняются.

Вопрос 9. Как рассчитывается сумма авансов по строкам 290 – 310 Листа 02 декларации по налогу на прибыль?

Ответ:

Согласно п. 5.11. Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом Минфина России от 5 мая 2008 г. №54н:

- стр.290 = стр.180 — стр.180 ПОП – если отчетный период не год и не месячная отчетность.

- стр.290 = стр.180 — если текущий отчетный период 1 квартал.

- стр.290 = стр.(120 + 130 + 140 + 220 + 230 + 240) раздела 1.2.

- стр. 300 = стр.190 — стр.190 ПОП – если отчетный период не год и не месячная отчетность.

- стр. 310 = стр.200 — стр.200 ПОП – если отчетный период не год и не месячная отчетность.

- стр. 310 = сумма стр.120 всех Приложений №5 – при наличии обособленных подразделений.

Вопрос 10. Каким образом подготовить декларации по налогу на прибыль обособленных подразделений?

Ответ:

Первоначально необходимо заполнить декларацию по налогу на прибыль головной организации и проверить заполнение Приложений №5 к Листу 02 по каждому из обособленных подразделений, в особенности код ИФНС, ОКАТО и КПП. Сохранить и закрыть декларацию по налогу на прибыль головной организации.

Находясь курсором на декларации по налогу на прибыль головной организации, нажать правую кнопку мыши и выбрать пункт «Создать комплекты отчетности по подразделениям». После чего следует проверить правильность сформированных комплектов отчетности.

Затем следует еще раз нажать на декларацию по налогу на прибыль головной организации правой кнопкой мыши и выбрать «Разнести данные документа по подразделениям».

После чего нужно нажать на декларацию по налогу на прибыль головной организации правой клавишей мыши и выбрать «Открыть окно с группой», где можно просмотреть статусы и отредактировать декларации всех обособленных подразделений. Также можно выгрузить на дискету, отправить или распечатать любую из сформированных деклараций.

Источник: www.balans2.ru

Ошибки по налогу на прибыль в 1С 8.3

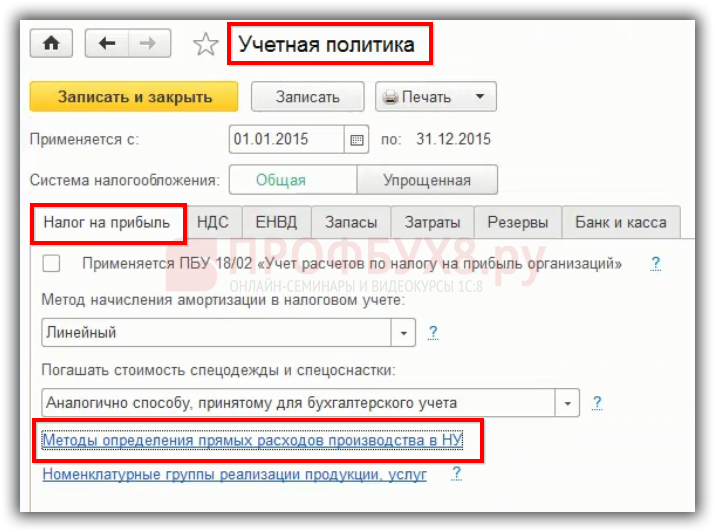

Рассмотрим, как обнаружить ошибки по налогу на прибыль, начиная с основ, утверждаемых в Учетной политике в 1С 8.3.

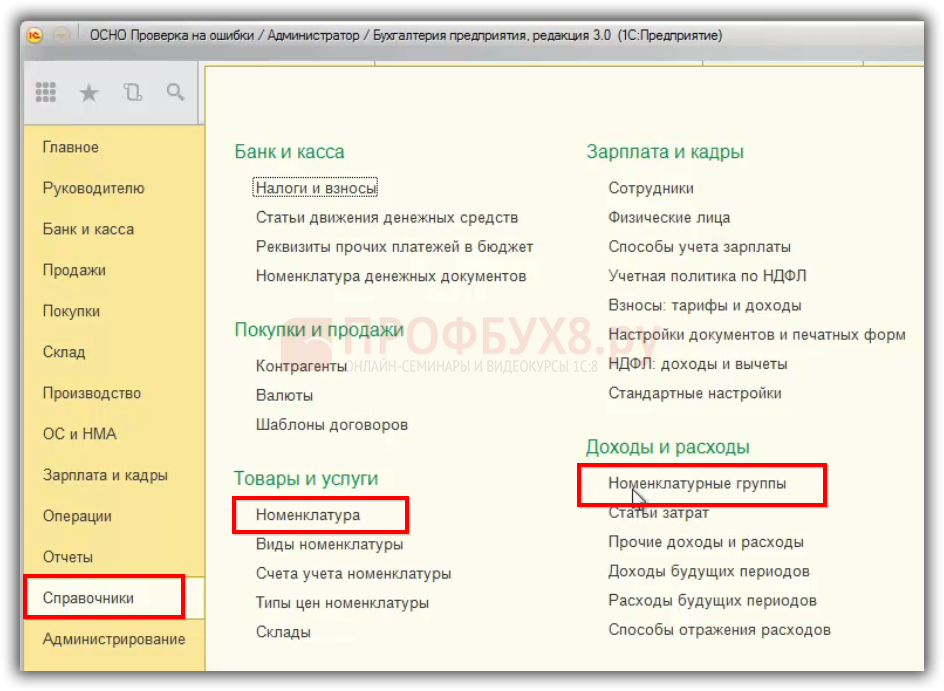

Как выручка попадает в строки 011, 012, 013 Листа 02 Приложения 1 в 1С 8.3

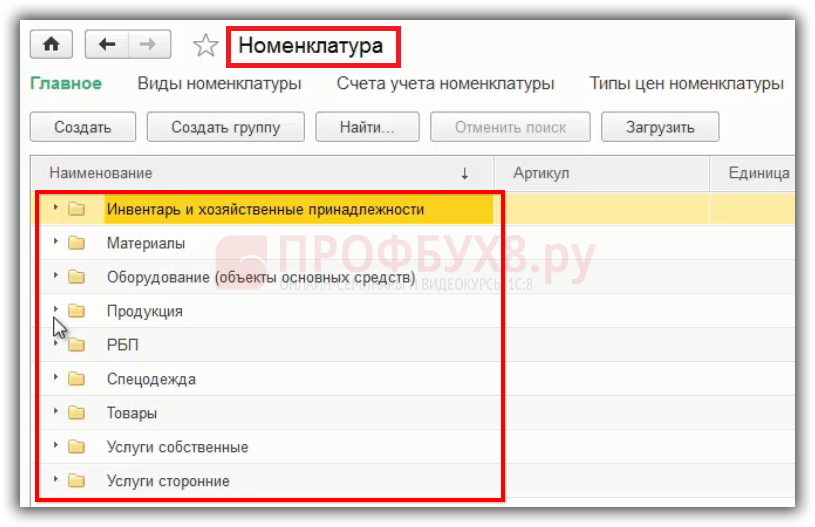

«Номенклатура» находится в перечне «Товары и услуги», где, например, в перечне «Продукции», идет наименование готовой продукции или материалов:

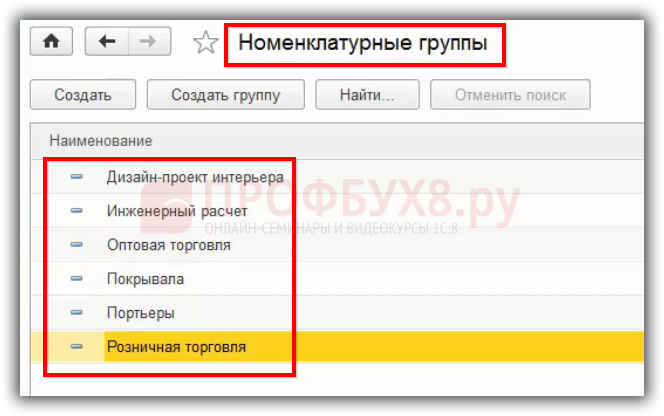

Что касается «Номенклатурной группы» в 1С 8.3 – это виды работ, виды услуг, виды товаров, которые производит либо реализует организация. То есть то, чем занимается организация. Это обобщённое понятие, аккумулирующее затраты и выручку в разрезе видов продукции, товаров, услуг. Сюда же относится вид деятельности как оптовая и розничная торговля:

Необходимо понять разницу между понятиями «Номенклатура» и «Номенклатурные группы» в 1С 8.3, так как они являются базовыми для понимания того, какие настройки нужно сделать в Учетной политике на закладке «Налог на прибыль».

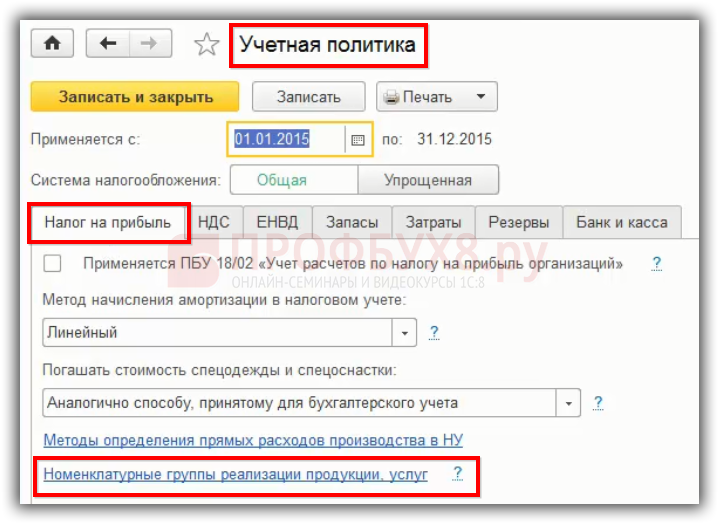

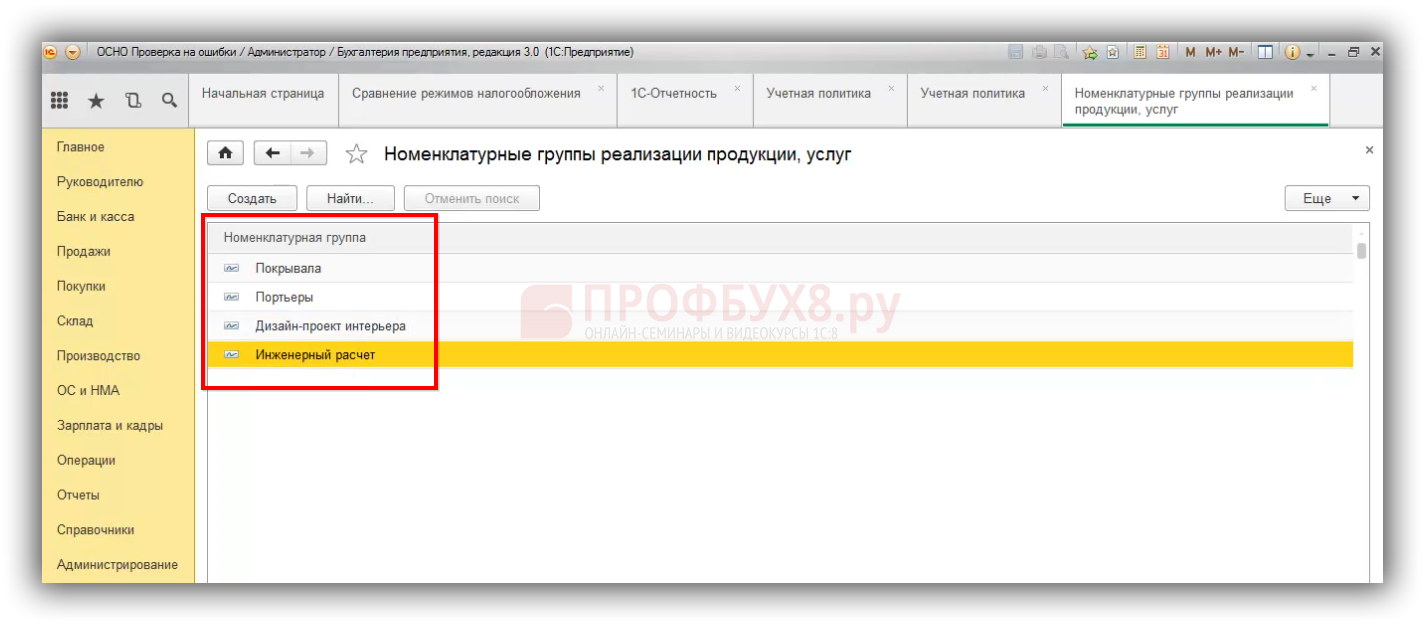

В Учетной политике в 1С 8.3 по гиперссылке «Номенклатурные группы реализации продукции, услуг» определяются виды ТРУ собственного производства, то есть то, что непосредственно производится организацией:

По гиперссылке «Номенклатурные группы реализации продукции, услуг» необходимо прописать «Номенклатурные группы», которые организация производит непосредственно:

В «Номенклатурных группах» есть оптовая и розничная торговля. В нашем примере данный вид услуг отсутствует, так как организация сама реализует товары. Поэтому в данную «Номенклатурную группу» оптовая и розничная торговля не попадают.

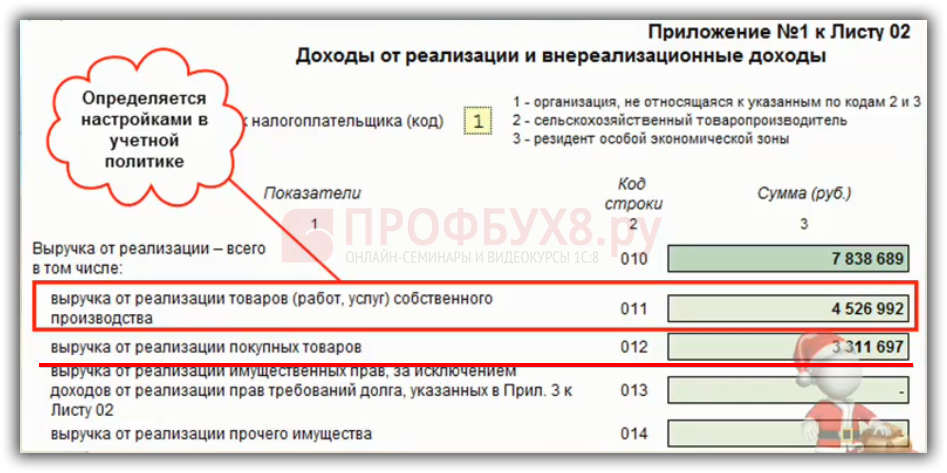

Выручка от оптовой и розничной торговли не попадет в строку 011 Приложения 1 к Листу 02 ДНП, так как она должна попасть в строку 012 ДНП «Выручка от реализации покупных товаров»:

В строку 012 Приложения №1 к Листу 02 ДНП попадает сумма выручки от реализации покупных товаров, то есть оборот по Кт 90.01.1 «Выручка от продаж по деятельности с ОСНО» по НУ.

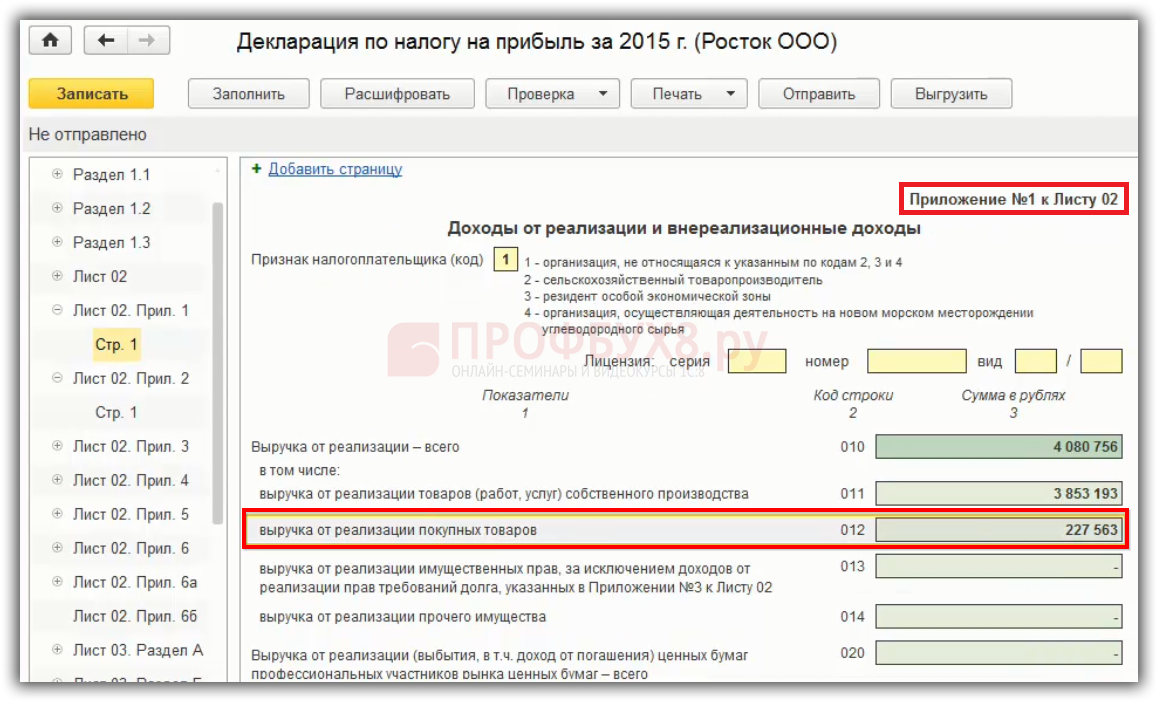

Таким образом, в 1С 8.3:

- В строчку 012 Приложения №1 к Листу 02 попадает выручка по номенклатурным группам, которые не вошли в перечень «Номенклатурные группы реализации продукции, услуг» в Учетной политике.

- В 011 строчку Приложения №1 к Листу 02 ДНП попадает выручка по тем номенклатурным группам, которые отражены на гиперссылке «Номенклатурные группы реализации продукции, услуг».

- В 013 строчку Приложения №1 к Листу 02 ДНП попадает выручка от реализации имущественных прав, если по Кт 91.01 указана статья «Доходы (расходы), связанные с реализацией права требования как оказания финансовых услуг».

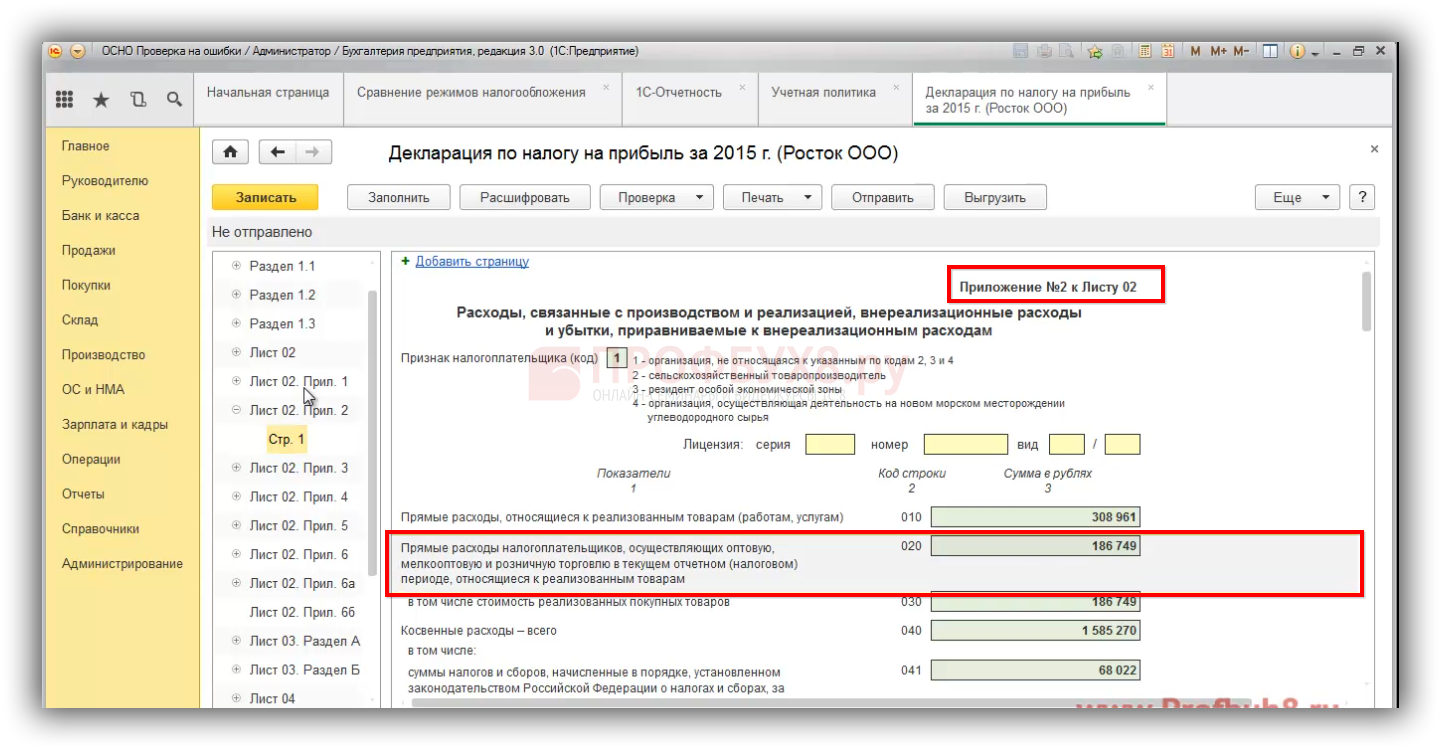

Важно определить каким образом будет отражена выручка в налоговой декларации по налогу на прибыль, так как выручка напрямую соотносится с расходами в декларации. Налоговая служба делает камеральную проверку ДНП и смотрит, если есть выручка от реализации покупных товаров по 012 строке, то должны быть прямые расходы по списанию товаров в Приложении № 2 к листу 02 по строке 020:

Идет условное согласование: если есть прямые расходы, то должна быть и выручка от реализации покупных товаров. Если выручки нет, а прямые расходы есть, тогда ФНС выставляет требование о пояснении:

Методы определения прямых расходов производства в НУ в 1С 8.3

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены:

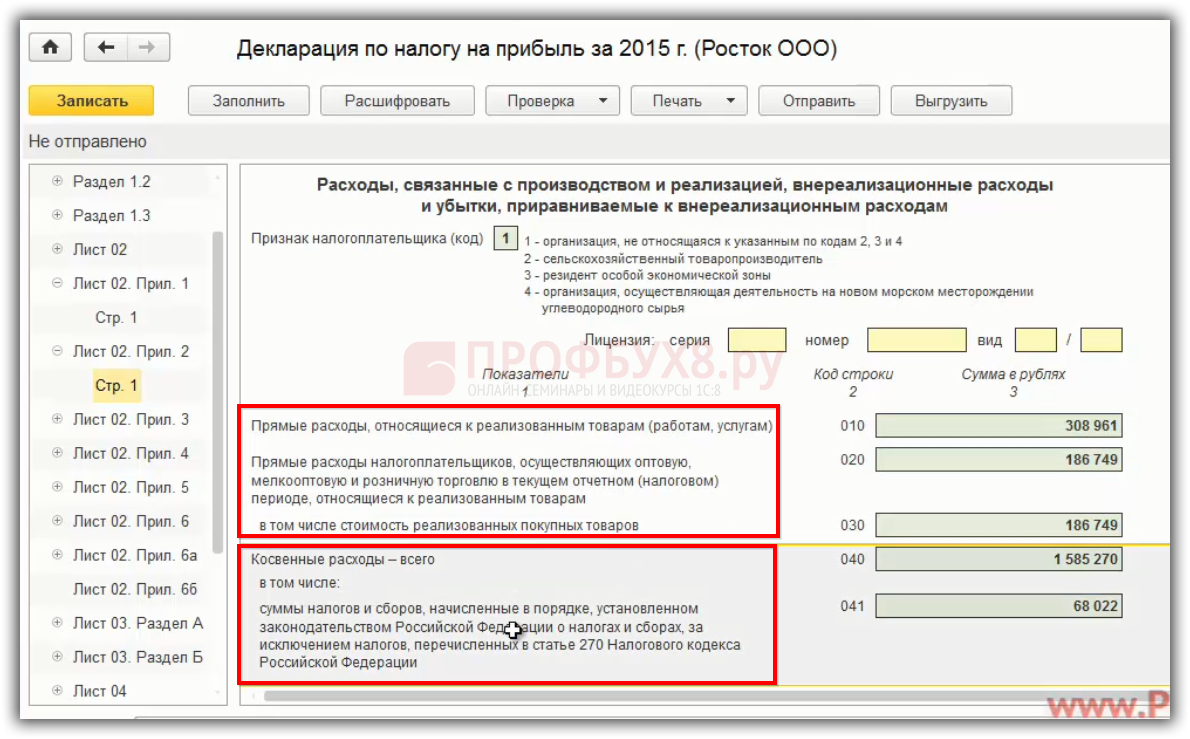

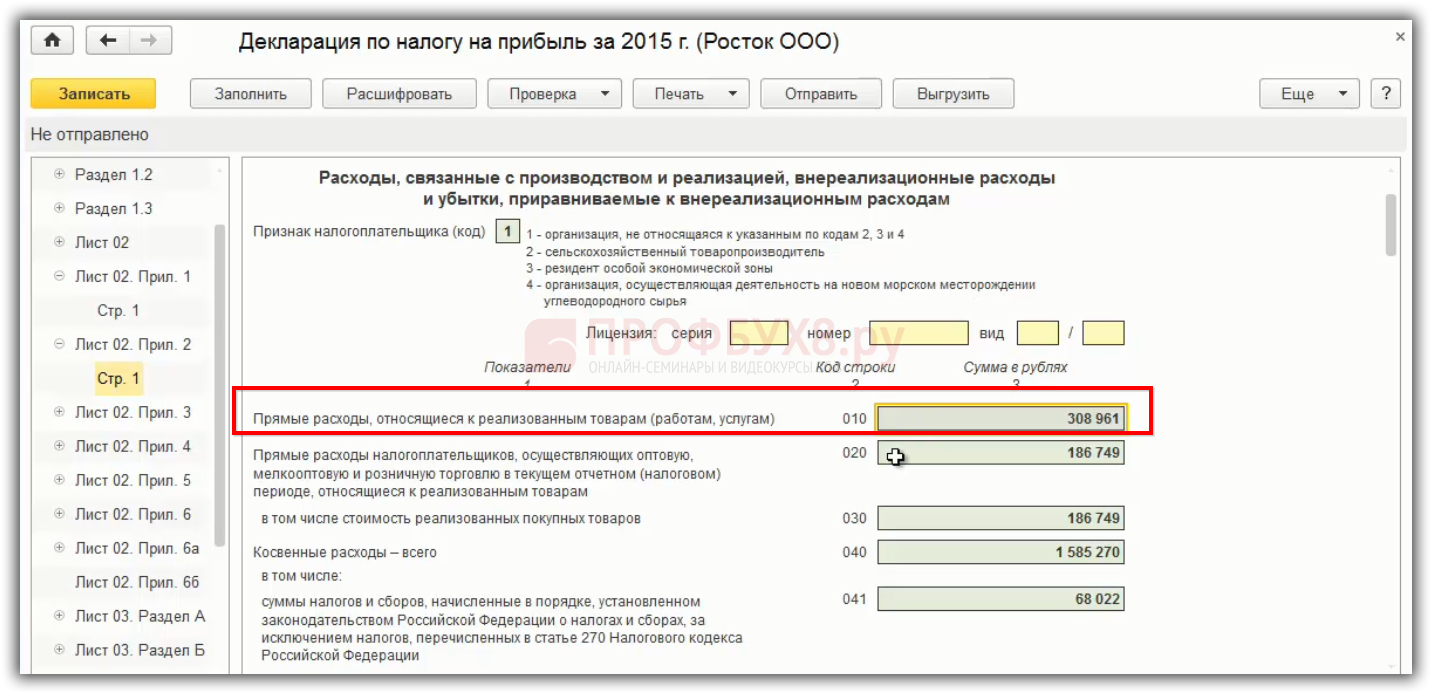

Прямые расходы отражаются в ДНП в листе 02 Приложения № 2 по строке 010, 020 и 030, а далее идут косвенные и внереализационные расходы:

Стоит отметить, что в 1С 8.3 при отражении расходов по 20 счету не значит, что они попадут в прямые расходы. В НУ все зависит от настроек в Учетной политике.

Как прямые расходы попадают в строку 010 Листа 02 Приложения 2 в 1С 8.3

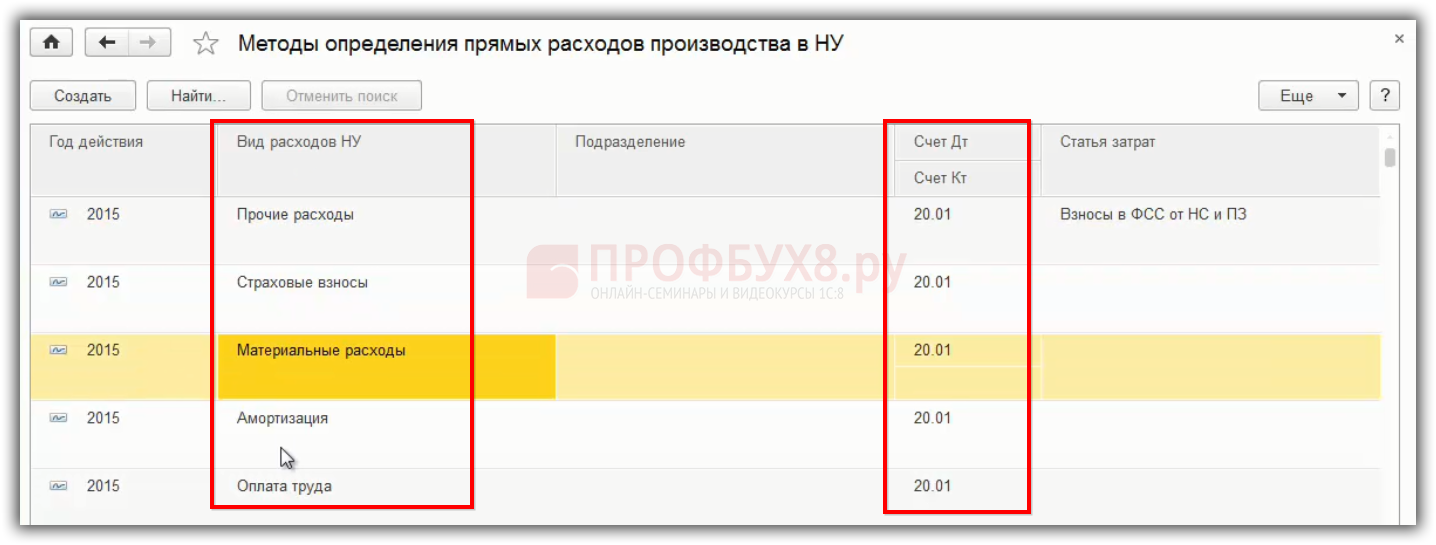

В 1С 8.3 состав прямых расходов определяется в Учетной политике на закладке «Налог на прибыль», по гиперссылке «Методы определения прямых расходов производства в НУ»:

Те виды расходов, которые указаны по данной гиперссылке будут попадать в ДНП в составе прямых расходов по строчке 010 Приложения 2 Листа 02 ДНП:

Таким образом, чтобы в 1С 8.3 прямые расходы попали в 010 строчку Приложения 2 Листа 02, их необходимо определить в «Методах определения прямых расходов производства в НУ» и списать в состав расходов по дебету счета 90.02:

Прямые расходы отличаются от косвенных расходов тем, что расходы включаются в состав прямых расходов в момент реализации ТРУ. Если реализация готовой продукции не произошла, то прямых расходов в ДНП не будет.

Как прямые расходы попадают в строку 020 Листа 02 Приложения 2 в 1С 8.3

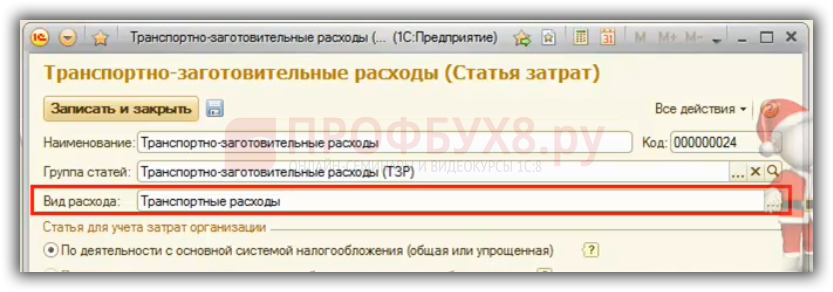

По строке 020 Приложения 2 ДНП отражаются расходы, связанные с реализованными товарами. Также в данную строку попадают прямые транспортные расходы, связанные с приобретением товаров, если вид расхода «Транспортные расходы» и проводка Дт 90.07.1 Кт 44.01:

Для того чтобы прямые расходы попали в строчку 020 Приложения 2 ДНП в Учетной политике ничего настраивать не нужно. Главное, чтобы товары были реализованы, и была проводка Дт 90.02.1 Кт 41,45.

Для оптовой и розничной торговли существует особый порядок определения прямых расходов согласно статье 320 НК РФ.

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru