Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией.

Матёрым главбухам — взглянуть на привычные категории под другим углом. Продолжаю разговор о бухгалтерских счетах. В прошлый раз разобрались с их предназначением и структурой. Сегодня речь пойдет об отношении счетов к бухгалтерскому балансу. В этой классификации счета делятся на активные и пассивные.

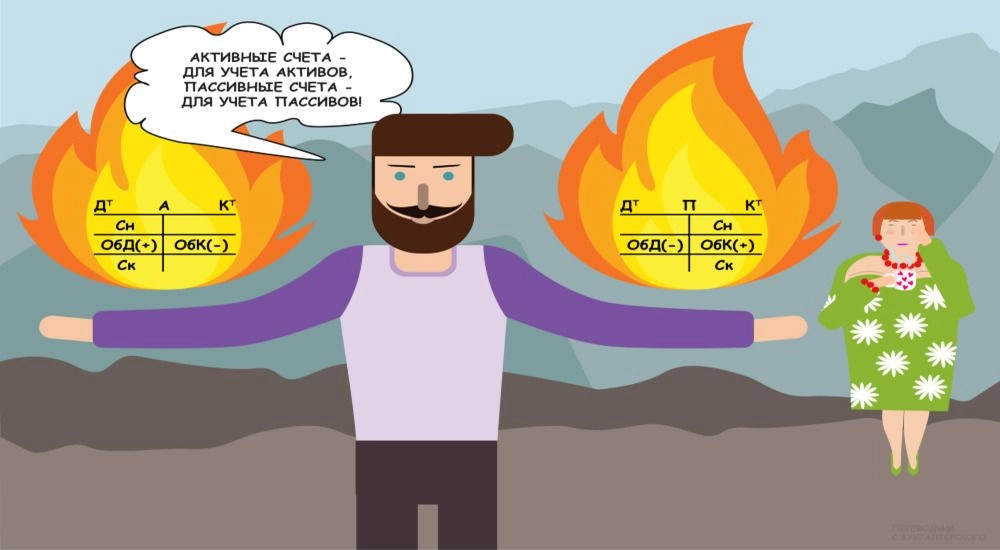

Есть еще активно-пассивные или смешанные, которые совмещают функции активного и пассивного счетов — о них напишу отдельно. Структуры активного и пассивного счетов — на картинке внутри пламени. Активные счета предназначены для учёта активов. По дебету активного счёта отражается увеличение стоимости актива, по кредиту — уменьшение.

Активный счёт может иметь сальдо только по дебету, кредитовое сальдо означало бы отрицательную стоимость активов. Кстати, сальдо с той стороны счёта, где его не должно быть, неофициально называют «бульдо». Это не настоящий бухгалтерский термин, а эрратив типа шмульдо или фигульдо. Если вылезло бульдо — бухгалтер где-то накосячил. Сальдо активного счета определяется по формуле: Ск = Сн ОбД — ОбК, где Сн — сальдо начальное; Ск — сальдо конечное; ОбД — дебетовый оборот; ОбК — кредитовый оборот. Интерпретировать эту формулу легко: Сколько было Сколько пришло — Сколько ушло = Сколько осталось

Пример 1. На начало месяца на складе было товаров на 100 тыс. руб. За месяц куплено ещё на 100 тыс. руб., продано на 180 тыс. руб. Сколько стоит остаток товаров на конец месяца? Для учёта товаров используется активный счет 41 «Товары». Сальдо начальное — 100 тыс. руб. Дебетовый оборот — 100 тыс. руб.

Кредитовый оборот — 180 тыс. руб. Сальдо конечное — 20 тыс. руб. (100 тыс. руб. 100 тыс. руб. — 180 тыс. руб.) — это и есть искомая стоимость остатка товаров.

Пассивные счета предназначены для учёта пассивов. По дебету пассивного счёта отражается уменьшение стоимости пассива, по кредиту — увеличение. Пассивный счёт может иметь сальдо только по кредиту, дебетовое сальдо означало бы отрицательную стоимость пассивов. Сальдо пассивного счёта определяется по формуле: Ск = Сн ОбК — ОбД. Интерпретация формулы — та же.

Пример 2. На начало месяца у компании был краткосрочный кредит 100 тыс. руб. За месяц компания рассчиталась по этому кредиту и взяла новый — 200 тыс. руб. Сколько денег компания должна банку на конец месяца? Для учёта таких кредитов используется пассивный счёт 66 «Расчёты по краткосрочным кредитам и займам». Сальдо начальное — 100 тыс. руб.

Дебетовый оборот — 100 тыс. руб. Кредитовый оборот — 200 тыс. руб. Сальдо конечное — 200 тыс. руб. (100 тыс. руб. 200 тыс. руб. — 100 тыс. руб.) — это и есть искомая задолженность.

Структура пассивного счёта — зеркальное отображение структуры активного. Из сальдо активных счетов складывается актив баланса, из сальдо пассивных — пассив баланса. Есть исключения — так называемые регулирующие счета, но пока не буду о них. Сначала разберемся с более простыми вещами.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Источник: www.klerk.ru

Активные и пассивные счета

Активные счета используются для учёта движения основных и оборотных средств организации. Их конечное сальдо может быть только дебетовым или нулевым.

Пассивные счета применяются для учёта движения собственного капитала и обязательств. Их конечное сальдо может быть только кредитовым или нулевым.

Организации всех форм собственности, кроме бюджетных и кредитных, ведущие учёт методом двойной записи, обязаны применять план счетов бухгалтерского учёта (ПСБУ), утверждённый приказом Минфина России от 31.10.2000 №94н.

От применения метода двойной записи могут быть освобождены микропредприятия и некоммерческие организации (п. 6.1 ПБУ 1/2008). Индивидуальные предприниматели освобождены от ведения бухгалтерского учёта и применения ПСБУ.

Примеры активных счетов:

- 01 — основные средства;

- 10 — материалы;

- 20 — основное производство;

- 43 — готовая продукция;

- 51 — расчётный счёт;

- 58 — финансовые вложения

- 97 — расходы будущих периодов.

Примеры пассивных счетов:

- 02 — амортизация основных средств;

- 42 — торговая наценка;

- 66 — расчёты по краткосрочным кредитам и займам;

- 70 — расчёты с персоналом по оплате труда;

- 80 — уставный капитал;

- 98 — доходы будущих периодов.

В плане счетов бухгалтерского учёта предусмотрены ещё и активно-пассивные счета. Они могут иметь как дебетовые так и кредитовые сальдо. Примеры активно-пассивных счетов:

- 60 — расчёты с поставщиками и подрядчиками;

- 62 — расчёты с покупателями и заказчиками;

- 68 — расчёты по налогам и сборам;

- 71 — расчёты с подотчётными лицами,

- 84 — нераспределённая прибыль (непокрытый убыток);

- 90 — продажи;

- 99 — прибыли и убытки.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Классификация активных и пассивных счетов

По выполняемым функциям активные счета можно классифицировать, например, на:

- инвентарные;

- денежные;

- затратные;

- собирательно-распределительные;

- расчётные.

| Инвентарные | Аккумулируют информацию об имуществе предприятия. |

- 01 (основные средства), 04 (нематериальные активы),

- 10 (материалы),

- 41 (товары),

- 43 (готовая продукция),

- 03, 07, 11, 21, 45, 58 (иное имущество).

- 50 (касса),

- 51 (расчётный счёт),

- 52 (валютный счёт),

- 55 (специальный счёт),

- 57 (переводы в пути).

- 20 (основное производство),

- 21 (полуфабрикаты собственного производства), 23 (вспомогательные производства),

- 28 (брак в производстве),

- 29 (обслуживание производства и хозяйства).

- 25 (общепроизводственные расходы),

- 26 (общехозяйственные расходы),

- 44 (расходы на продажу).

Правило отражения расчётов на активном счёте:

Приход денежных и материальных средств учитывается по дебету, расход — по кредиту.

Все пассивные счета можно разбить на следующие группы:

- фондовые;

- ссудные;

- зарплатные;

- регулирующие;

- прочие.

| Фондовые | Используются для учёта источников формирования имущества организации |

- 80 (уставный капитал),

- 82 (резервный капитал),

- 83 (добавочный капитал).

- 66 (расчёты по краткосрочным кредитам и займам),

- 67 (расчёты по долгосрочным кредитам и займам).

- 02 (амортизация основных средств),

- 05 (амортизация нематериальных активов).

- 42 (торговая наценка),

- 77 (отложенные налоговые обязательства);

- 98 (доходы будущих периодов).

Правило отражения расчётов на пассивном счёте:

Расход источников средств (фондов, прибыли, кредиторской задолженности) учитывается по дебету, приход (увеличение) — по кредиту.

Структура активного счёта

| (1) Сальдо начальное | — |

| Увеличение средств (+) | Уменьшение средств (-) |

| (2) Оборот по Дт = сумма операций (+) | (3) Оборот по Кт = сумма операций (-) |

| (4) Сальдо конечное = (1) + (2) — (3). | — |

Пример отражения операций на активном счёте 43 (готовая продукция):

По состоянию на 1 января 2022 года на складе ООО «Альфа» числились остатки готовой продукции на сумму 1,2 миллиона рублей. В течение января произошли следующие движения готовой продукции:

реализовали продукцию на 800 тысяч рублей;

выпустили продукцию и положили на склад на 600 тысяч рублей;

списали бракованную продукцию со склада на 50 тысяч рублей.

| Сальдо начальное | 1200000 | — | — |

| Поступила готовая продукция на склад |

600000 | Выбытие готовой продукции со склада | 800000 |

| 50000 | |||

| Обороты по Дт | 600000 | Обороты по Кт | 850000 |

| Сальдо конечное | 950000 (1200000 + 600000 — 850000) | — | — |

Структура пассивного счёта

| — | (1) Сальдо начальное |

| Уменьшение источника средств (-) | Увеличение источника средств (+) |

| (3) Оборот по Дт = сумма операций (-) | (2) Оборот по Кт = сумма операций (+) |

| — | (4) Сальдо конечное = (1) + (2) — (3). |

Пример отражения операций на пассивном счёте 66 (краткосрочные кредиты и займы):

1 января 2022 года задолженность ООО «Гамма» по краткосрочному кредиту составляла 1,5 миллиона рублей. 15 января закрыли задолженность в размере 700 тысяч рублей, но 25 января и 29 января возникли кассовые разрывы и пришлось снова привлечь кредиты в сумме 200 тысяч рублей и 150 тысяч рублей соответственно:

| — | — | Сальдо начальное | 1500000 |

| Погашение задолженности по кредиту |

700000 | Привлечение кредита | 200000 |

| 150000 | |||

| Обороты по Дт | 700000 | Обороты по Кт | 350000 |

| — | — | Сальдо конечное | 1150000 (1500000 + 350000 — 700000) |

Деление счетов на активные, пассивные и активно-пассивные продиктовано экономической целесообразностью. Такая классификация значительно упрощает отражение хозяйственных операций в учёте и в формировании бухгалтерской и отчётности.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Часто задаваемые вопросы

Куда относить налоги, к активам или пассивам организации? Счета, которые отражают расчёты по налогам и взносам (68 и 69) активные или пассивные?

Все зависит от состояния расчётов: если у компании есть задолженность по налогам и сборам, то это её пассив. Если переплата налогов, то это актив. Счета 68 и 69 активно-пассивные: при недоимке налогов и сборов — с кредитовым сальдо, при переплате — с дебетовым сальдо.

Может ли конечное сальдо счёта быть отрицательным?

Нет, это исключено. И дебетовые и кредитовые сальдо могут быть только положительными. Если вдруг получается отрицательное сальдо на счёте, проверьте правильность отражения сумм оборотов.

Нажмите Ctrl+D чтобы добавить страницу в избранное

3 нравится

Вам будет интересно

Похожие статьи

Подотчётные лица

Подотчётные лица Нематериальные активы (НМА)

Нематериальные активы (НМА) Курсовые разницы

Курсовые разницы Учётная политика организации

Учётная политика организации Инвентаризация имущества

Инвентаризация имущества Оценочные обязательства

Оценочные обязательства

- Резервы по сомнительным долгам

- Коммерческие расходы

- Резерв на оплату отпусков

- Расходы будущих периодов

- Отложенные налоговые обязательства

- Нематериальные активы (НМА)

- Резерв на оплату отпусков

- Курсовые разницы

- Учётная политика организации

- Оценочные обязательства

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 200 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Для продолжения чтения зарегистрируйтесь на сайте

и получите доступ к бесплатным ресурсам сервиса «Моё дело»

- База знаний с уникальным контентом

- Персональному налоговому календарю с напоминанием о сроках сдачи отчётности

- Кадровому учёту, аудиту и расчёту зарплат сотрудников

- Автоформированию счетов и выписок из банка

- Зарплатным проектам, расчётам начислений и взносов

Источник: www.moedelo.org

Что такое активные и пассивные счета бухгалтерского учета?

В процессе своей деятельности каждая организация должна вести постоянный и непрерывный учет осуществляемых хозяйственных операций, изменений объемов собственных средств и имущества, источников формирования средств. Наиболее удобным и достаточно простым способом ведения такого учета являются бухгалтерские счета. Все счета независимо от типа имеют свой определенный номер, наименование и одинаковую структуру, представляющую собой двустороннюю таблицу, левая сторона которой называется дебет, а правая – кредит. Каждый счет имеет остаток (сальдо) на начало и конец учетного периода и обороты: дебетовый и кредитовый. Все счета могут быть разделены по своему экономическому смыслу на активные и пассивные счета бухгалтерского учета. Различия в назначении дебета, кредита и сальдо является отличительной характеристикой активных и пассивных бухгалтерских счетов. Активные счета бухгалтерского учета отвечают за состояние имущества предприятия и его внешние долги. Можно сказать, что на активных бухгалтерских счетах ведется учет движения активов предприятия. Пассивные бухгалтерские счета предназначены для учета источников формирования имущества и обязательств организации перед сторонними партнерами, сотрудниками, государством и даже владельцем компании. Главное отличие активных счетов от пассивных заключается в следующем:

- Они имеют всегда дебетовое начальное сальдо, показывающее наличие средств на начало отчетного периода;

- Дебетовый оборот активных счетов бухгалтерского учета состоит в увеличении средств, а кредитовый – в их уменьшении;

- Конечное сальдо активных бухгалтерских счетов также должно быть всегда дебетовым, оно показывает средства на конец отчетного периода и рассчитывается путем сложения начального сальдо с дебетовым оборотом за минусом кредитового оборота.

Второй группой счетов являются пассивные счета бухгалтерского учета. В противоположность активным бухгалтерским счетам они:

- Всегда имеют кредитовое начальное сальдо, которое показывает величину капитала или обязательств организации на начало отчетного периода;

- Дебетовый оборот пассивных бухгалтерских счетов отражает уменьшение капитала или обязательств, а кредитовый – их увеличение;

- Конечное сальдо должно быть кредитовым, оно дает информацию о размере капитала предприятия и его обязательствах на конец отчетного периода и определяется как сумма начального сальдо и кредитового оборота, уменьшенная на величину дебетового оборота.

Помимо активных и пассивных счетов бухгалтерского учета существует еще и такие, которые учитывают одновременно и имущество, и источники его образования, и меняющие конечное сальдо, т.е. в разные отчетные периоды они могут иметь или дебетовое, или кредитовое сальдо. Эти счета преимущественно используются для одновременных расчетов с различными кредиторами и дебиторами и называются активно-пассивные счета бухгалтерского учета. Оборот по дебету в активно-пассивных бухгалтерских счетах отражает увеличение дебиторской задолженности или уменьшение кредиторской задолженности, а оборот по кредиту, в свою очередь, показывает увеличение кредиторской задолженности или уменьшение дебиторской задолженности.

Список активных и пассивных счетов регламентируется Министерством Финансов в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Нынешний План счетов используется с 2001 года по Приказу Минфина № 94н от 31 октября 2000 года. На основании этого Плана счетов список активных счетов располагается, как правило, в разделах I-V, они имеют номера от 01 до 59.

Типичными примерами активных бухгалтерских счетов являются, например, 01 «Основные средства»,10 «Материалы», 50 «Касса организации». Пассивные счета бухгалтерского учета имеют нумерацию с 80 до 99 и находятся в большинстве своем в разделах VII и VIII. В разделе VI содержатся активно-пассивные счета с номерами от 60 до 79, которые, исходя из ситуации, кто перед кем имеет обязательства (долги), могут быть и активными, и пассивными.

Что такое активные и пассивные счета бухгалтерского учета?

К основным активным счетам относятся:

01 – «Основные средства», используемый для учета наличия и движения основных средств предприятия, находящихся в эксплуатации, запасе, на консервации, в аренде, в доверительном управлении;

04 – «Нематериальные активы», предназначенный для учета наличия и изменения нематериальных активов организации, а также ее расходов на организацию на научно-исследовательских, опытно-конструкторских и технологических работ;

10 – «Материалы», применяемый для учета наличия и изменений объемов материалов, сырья, топлива, запасных частей, инвентаря и вспомогательные инструментов и принадлежностей, тары и т.п.;

20 – «Основное производство», служащий для учета затрат производства, продукции (работ, услуг), которые необходимы для создания и функционирования организации;

41 – «Товары», используемый для учета товарно-материальных ценностей, приобретенных в качестве товаров для продажи (для организаций торговли и общественного питания);

43 – «Готовая продукция», применяемый для учета объемов и движений готовой продукции (для предприятий, осуществляющих промышленную, сельскохозяйственную и иную производственную деятельность);

50 – «Касса организации», предназначенный для учета сумм и перемещения денежных средств в кассах организации;

51 – «Расчетные счета», служащий для учета наличия и движения денежных средств (в рублях) на расчетных счетах организации, открытых в кредитных организациях.

Основные пассивные счета бухгалтерского учета

В качестве основных пассивных счетов можно назвать:

66 — «Расчеты по краткосрочным кредитам и займам», применяемый для учета состояния краткосрочных (сроком не более 12 месяцев) кредитов и займов, полученных организацией;

67 — «Расчеты по долгосрочным кредитам и займам», предназначенный для учета состояния долгосрочных (сроком более 12 месяцев) кредитов и займов, полученных организацией;

70 — «Расчеты с персоналом по оплате труда», используемый для учета сведений по оплате труда работникам, а также о выплате доходов по акциям и другим ценным бумагам данного предприятия;

80 – «Уставный капитал», служащий для учета сведений о сумме и перемещении уставного капитала (складочного капитала, уставного фонда) организации;

86 – «Резервный капитал», предназначенный для учета состояния и движения резервного капитала;

87 – «Добавочный капитал», применяемый для учета сведений о добавочном капитале организации.

Среди активно-пассивных счетов можно назвать:

60 — «Расчеты с поставщиками и подрядчиками»;

68 — «Расчеты по налогам и сборам»; Предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками организации.

69 — «Расчеты по социальному страхованию и обеспечению»;

75 — «Расчеты с учредителями»;

76 — «Расчеты с разными дебиторами и кредиторами».

На этих счетах может одновременно присутствовать и дебетовое и кредитовое сальдо, но на счету 99 — «Прибыли и убытки», дающего вывод о конечном финансовом результате деятельности предприятия в отчетном году, всегда имеется только одностороннее сальдо. Оно позволяет сделать однозначный вывод, завершило ли предприятие год с получением прибыли (кредитовое сальдо) или понесло убытки (дебетовое сальдо).

Как мы видим, в процессе любой хозяйственной деятельности все средства предприятия находятся в постоянном движении, которое необходимо строго отслеживать, фиксировать и отражать документально. Бухгалтерские счета и являются способом такого наглядного и четкого отражения влияния любой хозяйственной операции на изменения объектов учета. Их ведение – это сложный механизм, требующий внимательности и предельной точности, ведь самая незначительная ошибка может привести нарушению всей системы. Поэтому такие «ювелирные» процессы должны выполнять профессионалы своего дела, гарантируя точность, качество и сроки выполнения!

Источник: www.profbuh.ru