Программа Финансовый анализ — ФинЭкАнализ 2023 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

С помощью программы ФинЭкАнализ 2023 вы можете быстро провести Оценку экономической добавленной стоимости.

Пример отчета, автоматически сгенерированного программой ФинЭкАнализ 2023 .

Оценка экономической добавленной стоимости

ЗАО «Арсенал» на 01.01.2010 г.

Экономическая добавленная стоимость – это метод измерения финансового состояния компании, который высчитывает реальный экономический доход. EVA можно рассчитать как разницу между чистой операционной прибылью после налогов и альтернативной стоимостью инвестированного капитала.

Основная идея и смысл показателя EVA заключается в том, что капитал компании должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником на вложенный капитал.

Экономическая добавленная стоимость рассчитывается по формуле:

Добавленная стоимость — Как это работает — Школа экономики

EVA = NOPAT – WACC x CE

где NOPAT – чистая прибыль по данным финансовой отчетности с учетом необходимых корректировок;

WACC – средневзвешенная стоимость капитала;

CE — инвестированный капитал.

Экономическая добавленная стоимость возникает в компании в том случае, если за данный период времени удалось заработать доходность инвестированного капитала выше, чем норма доходности инвестора.

Положительное значение EVA означает прирост рыночной стоимости по сравнению с балансовой стоимостью чистых активов и стимул для собственников осуществлять дальнейшие вложения в предприятие. Отрицательное же ведет к снижению рыночной стоимости компании и потере собственниками вложенного капитала за счет неполучения альтернативной доходности. При нулевом значении EVA рыночная стоимость предприятия и балансовая стоимость чистых активов совпадают, а значит, рыночный выигрыш собственника равен нулю.

Расчет EVA целесообразно проводить в 3 этапа:

1) определение средневзвешенной стоимости капитала;

2) внесение поправок с показателем прибыли и капитала;

3) определение доходности инвестированного капитала, спрэда доходности и экономической добавленной стоимости.

Средневзвешенная стоимость капитала ЗАО «Арсенал» составляет 3.99% (см. блок «Расчет средневзвешенной стоимости капитала»)

Поправки к балансу вносятся с целью преобразовать NOPAT и КАПИТАЛ из бухгалтерской балансовой стоимости в экономическую балансовую стоимость. В условиях России для расчета NOPAT целесообразно использовать подход с финансовой перспективой.

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

| 1. Прибыль, доступная для обыкновенных акционеров | 18364 | 21769 |

| 2. Расходы, связанные с финансированием и процентный доход | 3981 | 2527 |

| 3. Расходы на выплату процентов после налогов | 3981 | 2527 |

| 4. Предполагаемые проценты на некапитализируемую аренду | ||

| 5. Инвестиционная прибыль после налогов | -9081.24 | -5854.28 |

| 6. Изменения в эквивалентах капитала | 1444 | -658 |

| 7. Увеличение резервов отсроченного налога на прибыль | 1061 | -1007 |

| 8. Увеличение резерва на покрытие безнадежных долгов | ||

| 9. Увеличение доходов будущих периодов | -37 | -48 |

| 10. Увеличение расходов на НИОКР и маркетинговые исследования | ||

| 11. Увеличение резервов предстоящих расходов и платежей | 418 | 395 |

| 12. Амортизация гудвилла | 2 | 2 |

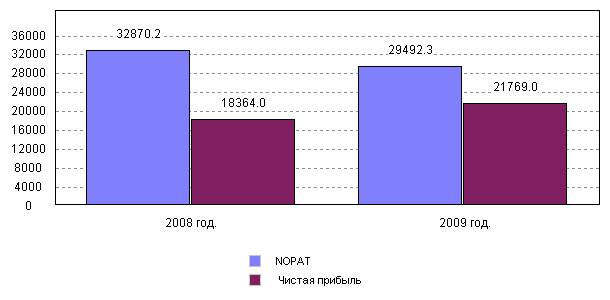

| 13. NOPAT | 32870.24 | 29492.28 |

| 14. Чистая прибыль | 18364 | 21769 |

Простая экономика. Добавленная стоимость

Особенности учетной политики предприятия позволили внести поправки при расчете экономической прибыли на величину: расходов, связанных с финансированием и процентный доход, инвестиционного убытка. В связи с этим экономическая прибыль превысила бухгалтерскую на 7723.3 тыс.руб.

При расчете показателя КАПИТАЛ наименее трудоемким представляется подход с операционной перспективой.

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

| 1. Суммарные активы | 153876 | 183030 |

| 2. Краткосрочные финансовые вложения | 100 | 200 |

| 3. Незавершенное строительство | 321 | 442 |

| 4. Кредиторская задолженность | 42922 | 65046 |

| 5. Текущая стоимость некапитализированной аренды | ||

| 6. Эквиваленты капитала | 1218 | 1220 |

| 7. Резерв на покрытие безнадежных долгов | 1000 | 1000 |

| 8. Суммарная амортизация гудвилла | 218 | 220 |

| 9. Чистые расходы на НИОКР и маркетинговые исследования | ||

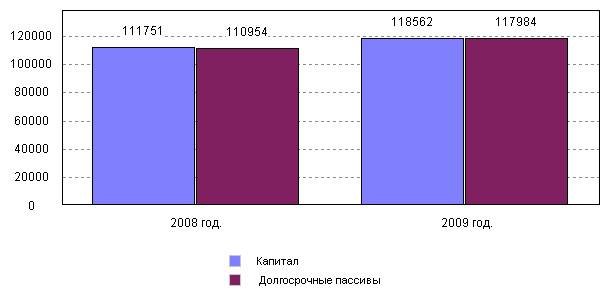

| 10. КАПИТАЛ | 111751 | 118562 |

| 11. Собственный капитал, кредиты и займы и платежей | 110954 | 117984 |

В 2009 году поправки, внесенные при преобразовании балансового значения показателя ‘капитал’ в экономическое увеличили его уровень на 578 тыс.руб.

Расчет показателей EVA — menagment

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

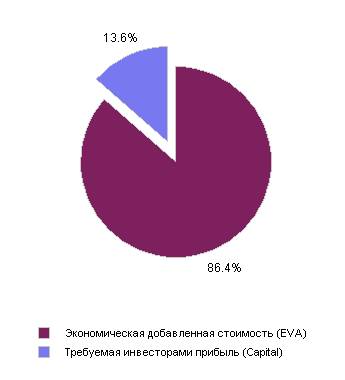

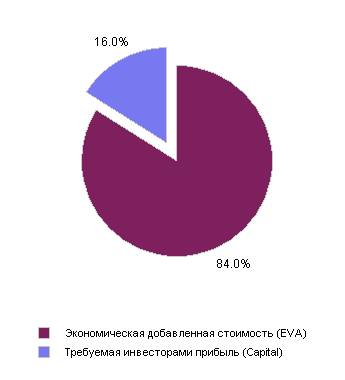

| 1. Заработанная прибыль (NOPAT) | 32870.24 | 29492.28 |

| 2. Инвестированный капитал (Ce) | 111751 | 118562 |

| 3. Средневзвешенная стоимость капитала (WACC) | 0.04 | |

| 4. Требуемая инвесторами прибыль (Capital) | 4458.86 | 4730.62 |

| 5. Доходность инвестиционного капитала (Roce) | 0.29 | 0.25 |

| 6. Спрэд доходности (Spread) | 25.41 | 20.91 |

| 7. Экономическая добавленная стоимость (EVA) | 28395.929 | 24791.314 |

| за 2008 год | за 2009 год |

|

|

В 2009 году предприятием ЗАО «Арсенал» заработана доходность, превышающая требуемую инвестором на 20.91%. Прирост рыночной стоимости предприятия над балансовой стоимостью активов составил 24791 тыс.руб. Это стимулирует собственника к дальнейшему вложению средств в предприятие.

Программа Финансовый анализ — ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Источник: 1-fin.ru

Что такое добавленная стоимость. Объясняем простыми словами

Добавленная стоимость — разница между стоимостью проданного товара/услуги и стоимостью материалов, затраченных на его/её производство. То есть это часть стоимости продукции, приращённая непосредственно самим предприятием.

Проще говоря, вы взяли камень за рубль, потратили время и усилия, сделали из него бордюрный камень и продали за 3 рубля. В этом случае 2 рубля станут добавленной стоимостью, объясняет президент Русско-Азиатского союза промышленников и предпринимателей Виталий Манкевич.

Пример употребления на «Секрете»

«Всё больше «ручных» операций удаётся автоматизировать с помощью современных интернет-технологий. Уходят в прошлое «этажи» из сервисных организаций, которые создавали добавленную стоимость и делали так, чтобы услуга максимально соответствовала потребности потребителя. Сегодня эту добавленную стоимость создают приложения в браузере или мобильном устройстве, которые «знают» своего покупателя, соединяют его с оптимальным производителем услуги и способствуют эффективной организации взаимодействия».

(Генеральный директор и основатель ABBYY LS Иван Смольников — в колонке о том, как уберизация оздоровит экономику.)

Ошибки в употреблении

Иногда вместо «добавленной» стоимости говорят «прибавочная». Это термин из экономической теории Карла Маркса, использующийся в труде «Капитал». Он обозначает сумму, на которую товар дороже, чем количество вложенного в него труда и стоимость материалов.

«Итак, экономика России уверенно скукоживается вслед за ценами на сырьё, и не замечают этого только те, кому по должности положено излучать оптимизм и уверенность в будущем. А чего ещё стоило ожидать от страны, которая почти не создаёт прибавочной стоимости, имеет отсталую промышленность, живёт за счёт экспорта сырья, покупая всё остальное — от технологий добычи того же сырья до элементарных продуктов питания?» — писал в колонке для «Секрета» директор компании Strategy Capital Advisor Игорь Сулькис в 2015 году.

Но использовать эти термины как синонимы некорректно.

«Если добавленная стоимость — это расчётный показатель, используемый в том числе для определения величины НДС, то прибавочная стоимость — это категория с идеологическим подтекстом, количественно характеризующая масштаб эксплуатации наёмного труда», — объяснила «Секрету» декан факультета экономики и бизнеса Финансового университета при Правительстве РФ Екатерина Безсмертная.

«Прибавочная стоимость — это то, что делает своим трудом рабочий, но забирает предприниматель, — добавил Виталий Манкевич. — Это норма прибыли сверх того, что предприниматель получил бы в качестве зарплаты за труд организатора. Например, предприниматель купил за рубль бревно и дал рабочему на обработку. Изготовленные из этого бревна доски предприниматель продал за три рубля, а рабочему за труд заплатил 50 копеек. В таком случае 1,5 рубля — это прибавочная стоимость, которую капиталист присвоил (согласно марксистской теории)».

Источник: secretmag.ru

Экономическая добавленная стоимость EVA

Одним из критериев успешности управленческой деятельности является достижение как можно большей добавленной стоимости. В структуре методов VBM (Value Based Management) широко используется показатель экономической добавленной стоимости.

Менеджмент, основанный на управлении стоимости, относится к сфере финансового менеджмента и в зависимости от используемых показателей информация по результатам анализа имеет финансовый или управленческий уклон.

Экономическая добавленная стоимость относится к финансовым показателям и является самым известным и распространенным. EVA характеризуется простотой расчета, возможностью определить стоимость компании, позволяя при этом проводить оценку эффективности и предприятия в целом, и его бизнес-направлений.

Экономическая добавленная стоимость, постоянно имея положительную величину, свидетельствует об увеличении стоимости компании и является достаточно наглядным индикатором качества управленческих решений.

Модель экономической добавленной стоимости EVA оценивает доходы (NOPAT) и одновременно учитывает капитал, использованный для получения этих доходов. Вторая из названных составляющих выступает как бы в роли обратной связи, автоматически ограничивая стремление получить прибыль любой ценой

Один из вариантов формулы EVA выглядит следующим образом:

EVA= NORAT – Kw * C

NORAT – чистая операционная прибыль после выплаты налогов

Kw – средневзвешенная стоимость капитала;

C – совокупный использованный капитал.

Показатель NORAT можно найти по формуле:

NORAT = NS – CGR – A – SGAE – IntDebt – T

NS – выручка от реализации

CGR – себестоимость продукции

SGAE – общие административные расходы

IntDebt – процентные платежи по долгу

Совокупный использованный капитал рассчитывается по формуле:

С = ОС + ДС + ДЗ + З + Прочие текущие активы

ОС – основные средства

ДС – денежные средства

ДЗ – дебиторская задолженность

Средневзвешенная стоимость каптала рассчитывается по формуле:

Kw = СК * С СК + ЗК * С ЗК

СК – доля собственного капитала

С СК – стоимость собственного капитала

ЗК – доля заемного капитала

С ЗК – стоимость заемного капитала

Расчет экономической добавленной стоимости (EVA)

Человек может управлять только тем, что может оценить. Концепция добавленной экономической стоимости (economical value added), EVA основана именно на этом. Методика расчета экономической добавленной стоимости сочетает в себе простоту и возможность определения стоимости предприятия. Постоянная положительная величина показателя EVA свидетельствует об увеличении стоимости компании, тогда как отрицательная – о ее снижении.

Возможность расчета EVA как показателя деятельности компании за любой период является его существенным преимуществом в сравнении с традиционными показателями, такими как доход или рентабельность.

Общие исходные данные для проведения расчета EVA – Бухгалтерский Баланс и Отчет о прибылях и убытках за текущий отчетный период (год).

За 2018 год стоимость имущества предприятия возросла на

Валовая выручка предприятия возросла на

Для расчета показателя EVA примем, что темп роста основных статей Баланса и Отчета о прибылях и убытках составит 6,5% в год и на основании этого рассчитаем прогноз баланса на 5 лет. Данные пассива баланса предприятия и их прогноз на 5 лет сведем в таблицу 1, отчета о финансовых результатах — в таблицу 2.

Данные пассива баланса предприятия и их прогноз на 5 лет

Источник: odiplom.ru