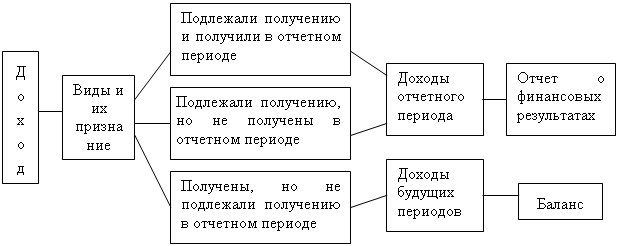

По данной строкеотражаются доходы будущих периодов, т.е. доходы (в том числе прочие доходы), полученные в отчетном периоде, но относящиеся к следующим отчетным периодам (п. 20ПБУ 9/99).

3.1.5.3.1. Что может отражаться в отчетности в составе доходов будущих периодов

До 2011 г. организации отражали в составе доходов будущих периодов следующие суммы (Инструкция по применению Плана счетов (пояснения к счету 98″Доходы будущих периодов»),п. 9ПБУ 13/2000,п. 4Указаний об отражении в бухгалтерском учете операций по договору лизинга,п.

81Положения по ведению бухгалтерского учета и бухгалтерской отчетности): — плату за месячные (квартальные) проездные билеты; — абонементную плату; — разовые (паушальные) платежи за предоставление права использования объектов интеллектуальной собственности; — стоимость активов, полученных организацией безвозмездно; — сумму бюджетных средств, направленную коммерческой организацией на финансирование расходов; — предстоящие поступления по недостачам, выявленным в отчетном периоде за предыдущие отчетные годы; — разницу между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и их стоимостью, числящейся в бухгалтерском учете организации; — разницу между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества (если организация при отражении в учете операций по договору лизинга руководствуется Указаниями об отражении в бухгалтерском учете операций по договору лизинга); — положительную разницу между ценой размещения облигаций и их номинальной стоимостью (Инструкция по применению Плана счетов (пояснения к счетам 66и67)); — иные доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам. Перечисленные выше доходы будущих периодов в бухгалтерском учете учитывались на счете 98″Доходы будущих периодов» (на соответствующих субсчетах).

Заметим, что если организация получила арендную плату авансом, то полученная сумма и до 2011 г. признавалась ею в составе кредиторской задолженности, а не в составе доходов будущих периодов (абз. 7, 8 п. 12 ПБУ 9/99).

Как правило, в качестве доходов будущих периодов учитывались суммы, получаемые по длящимся договорам, не предусматривающим перерасчетов в зависимости от факта оказания услуги. С 01.01.2011 утратил силу п. 81Положения по ведению бухгалтерского учета и бухгалтерской отчетности, в котором содержалось определение доходов будущих периодов (пп. 19 п. 1Приказа Минфина России от 24.12.2010 N 186н).

При этомИнструкцияпо применению Плана счетов не претерпела изменений, понятие доходов будущих периодов продолжает использоваться, например, вПБУ 13/2000,Указанияхоб отражении в бухгалтерском учете операций по договору лизинга. Следует отметить, что Инструкцияпо применению Плана счетов лишь устанавливает единые подходы к применениюПланасчетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета.

Как отразить расходы будущих периодов в облачной 1С: «Бухгалтерия для Казахстана» ред. 3.0?

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются ПБУ, методическими указаниями и другими нормативными актами по вопросам бухгалтерского учета (абз. 1,2 Преамбулык Инструкции по применению Плана счетов).

СогласноПисьмуМинфина России от 15.03.2001 N 16-00-13/05Плансчетов, в отличие от ПБУ, является документом, не имеющим нормативно-правового характера. В связи с этим с бухгалтерской отчетности за 2011 г. обоснованным является отражение построке 1530″Доходы будущих периодов» только: — бюджетных средств, направленных коммерческой организацией на финансирование расходов (п.

9ПБУ 13/2000); — разницы между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества (п. 4Указаний об отражении в бухгалтерском учете операций по договору лизинга). Указанные суммы отражаются по кредиту счета 98 «Доходы будущих периодов».

Другие суммы, учитывавшиеся на счете 98, бухгалтерской записью от 31.12.2010 относятся на соответствующие счета учета расчетов или включаются в доходы организации. Кроме того, в составе доходов будущих периодов показываются не использованные на конец отчетного периода остатки средств целевого бюджетного финансирования, предоставленного организации, которые учитываются в бухгалтерском учете на счете 86″Целевое финансирование» (п.

20ПБУ 13/2000, Инструкция по применению Плана счетов). В аналогичном порядке, на наш взгляд, отражаются в отчетности и средства целевого финансирования, полученные в виде грантов, технической помощи (содействия) и т.п. Внимание!

Если величина неиспользованных средств целевого бюджетного финансирования существенна для организации, то организация может показать ее обособленно по отдельной строке в разд. V «Краткосрочные обязательства» Бухгалтерского баланса (п. 20 ПБУ 13/2000, п. 11 ПБУ 4/99). ДОПОЛНИТЕЛЬНО по данному вопросу см.: Раздел»Учет целевого финансирования (счет 86)» Путеводителя по ИБ «Корреспонденция счетов» Раздел»Учет доходов будущих периодов (счет 98)» Путеводителя по ИБ «Корреспонденция счетов»

Источник: studfile.net

Строка 1530 «Доходы будущих периодов»

По строке 1530 относятся пассивы, относящиеся к категории «доходы будущих периодов», под которыми понимаются те доходы, которые получены в отчетном периоде, но относящиеся к будущим периодам.

При этом получение денежных средств в качестве аванса или предварительной оплаты доходами будущих периодов не признается [13, с. 183J.

Следует отметить, что с 01.01.2011 г. такая категория, как «доходы будущих периодов», исключена из п. 81 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» [4]; при этом ст. 81 данного Положения утратила силу. Однако данная категория сохранилась в разделе V пассива бухгалтерского баланса и включает следующие объекты (табл. 3.12).

В настоящее время элементы, отражаемые по строке 1530 бухгалтерского баланса, учитываются по кредиту пассивного счета 98 «Доходы будущих периодов», не списанные по состоянию на отчетную дату.

Таблица 3.12

Сравнительная характеристика элементов, включаемых в понятие «доходы будущих периодов» до 01.01.2011 г. и после 01.01 2011 г.

Элементы, включаемые в категорию «доходы будущих периодов» до 01.01.2011 г.

Элементы, включаемые в категорию «доходы будущих периодов» после 01.01.2011 г.

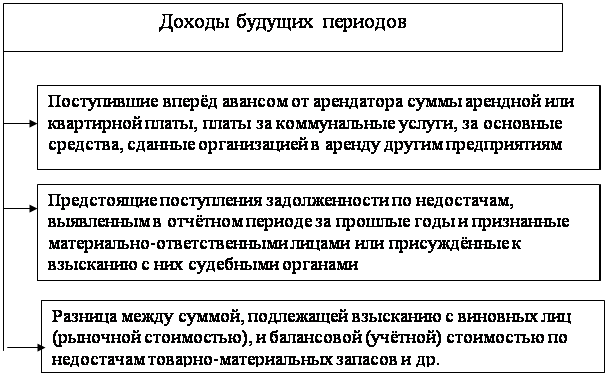

1. Доходы, полученные в счет будущих периодов, учитываемые на пассивном счете 98 «Доходы будущих периодов», субсчете первого порядка 1 «Доходы, полученные в счет будущих периодов» (98-1) (например, полученная арендная плата, полученная абонементная плата за пользование средствами связи; суммы, полученные вперед за перевозки пассажиров по месячным и квартальным билетам, и т.п.).

1. Суммы бюджетных средств, полученных организацией на финансирование капитальных расходов с целью приобретения внеоборотных активов(п. 9 ПБУ 13/2000 «Учет государственной помощи»).

- 2. Стоимость активов, полученных организацией безвозмездно, учитываемых на пассивном счете 98 «Доходы будущих периодов», пассивном субсчете первого порядка 2 «Безвозмездные поступления»

- (98-2).

2. Сумма бюджетных средств, полученных организацией на финансирование текущих расходов с целью приобретения МПЗ, а также осуществления других расходов аналогичного характера (п. 9 ПБУ 13/2000).

3. Суммы предстоящих поступлений задолженности по недостачам, выявленным за прошлые годы, учитываемые на пассивном счете 98 «Доходы будущих периодов», субсчет первого порядка 3 «Предстоящие поступления задолженности по недостачам, выявленные за прошлые годы» (98-3).

3. Первоначальная стоимость безвозмездно полученных основных средств (п. 29 Методических указаний по учету основных средств).

4. Разница между суммой, взыскиваемой с виновных лиц за недостающие материальные или иные ценности, и стоимостью, числящейся в бухгалтерском учете организации, учитываемая на пассивном счете 98 «Доходы будущих периодов», субсчете первого порядка 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» (98-4).

Строка 1530 «Доходы будущих периодов» бухгалтерского баланса = Кредитовое сальдо по счету 98 «Доходы будущих периодов».

Источник: studref.com

Учет доходов будущих периодов

В бухгалтерском учете доходы будущих периодов представляют собой средства, которые организация получила в отчетном периоде, но относящиеся к будущим периодам. Несмотря на то, что доходы уже получены, их требуется отнести на финансовые результаты, только в тот момент, когда наступит период, к которому данные доходы фактически относятся.

К доходам будущих периодов, в частности, относят доходы, полученные от сдачи в аренду имущества, когда договором предусмотрено внесение арендной платы за установленный срок. В момент поступления арендной платы в бухучете производится запись по дебету 51 счета «Расчетные счета» и кредиту счета 98.1 «Доходы, полученные в счет будущих периодов».

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

*количество мест ограничено

Отражение доходов будущих периодов

В бухгалтерском балансе доходы будущих периодов отражают в специально отведенной строке 1530. Относить туда можно только поступления, прямо оговоренные в нормативных документах. В частности, в доходы будущих периодов относят бюджетные средства, которые получены на финансирование расходов.

Сюда же включаются остатки средств не использованные на конец отчетного периода и учитываемые на 86 счете «Целевое финансирование». Таким же образом учитываются полученные гранты, техническая помощь. В составе будущих доходов организации-лизингодатели имеют право учитывать разницу между суммой лизинговых платежей и стоимостью имущества в лизинге, которое учитывается на балансе лизингополучателя. Иные поступления отражаются в качестве текущих доходов или кредиторской задолженности.

Как правило, показатели по 1530 строке «Доходы будущих периодов» на последний день предыдущего года и на последний день года, предшествующего предыдущему, переносятся из баланса за предыдущий год.

«Учет доходов будущих периодов»

Готовые курсовые работы и рефераты

Консультации эксперта по предмету

Помощь в написании учебной работы

К 98 счету «Доходы будущих периодов» могут быть открыты субсчета:

- субсчет 1 «Доходы, полученные в счет будущих периодов»,

- субсчет 2 «Безвозмездные поступления»,

- субсчет 3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»,

- субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

На субсчете 1 «Доходы, полученные в счет будущих периодов» отражаются доходы, полученные в отчетном периоде, но при этом относящиеся к будущим периодам. К таким доходам могут относиться: арендная плата, квартирная плата, плата за коммунальные услуги, за грузовые перевозки выручка, за перевозку пассажиров по билетам на период, абонентская плата за услуги связи.

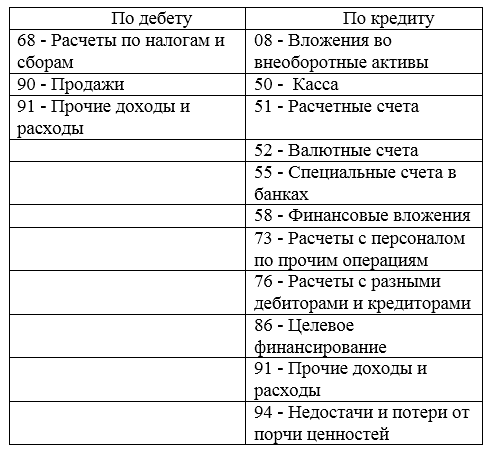

По кредиту 98 счета «Доходы будущих периодов» в корреспонденции со счетами для учета денежных средств и расчетов учитывают доходы, которые относятся к будущим периодам, а по дебету учитываются доходы, перечисленные на счета учета при наступлении отчетного периода, к которому указанные доходы относятся.

Аналитический учет по субсчету 1 «Доходы, полученные в счет будущих периодов» должен вестись отдельно по каждому виду доходов. На 2 субсчете «Безвозмездные поступления» отражается стоимость активов, которые получены предприятием безвозмездно.

По кредиту 98 счета «Доходы будущих периодов» в корреспонденции с 08 счетом «Вложения во внеоборотные активы» и прочими ведется учет рыночной стоимости активов, которые были получены безвозмездно, а в корреспонденции с 86 счетом «Целевое финансирование» отражаются бюджетные средства, направленные коммерческим предприятием на финансирование расходов. Все суммы, учтенные на 98 счете, списываются с него в кредит 91 счета «Прочие доходы и расходы».

Аналитический учет по субсчету 2 счета 98 «Безвозмездные поступления» ведется обособленно по каждому поступлению ценностей. На субсчете 3 счета 98 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитываются предстоящие поступления по недостачам, которые выявлены в текущем периоде за прошлые годы.

Суммы недостач, выявленных за прошлые периоды и признанные виновными лицами или присужденные к взысканию судом, отражаются по кредиту 98 счета «Доходы будущих периодов» и дебету счета 94 «Недостачи и потери от порчи ценностей. Параллельно делается проводка: кредит счета 94 и дебет 73 счета «Расчеты с персоналом по прочим операциям».

На субсчете 4 счета 98 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» отражается разница между взыскиваемой с виновных суммой за недостающие ценности и стоимостью, отраженной в бухгалтерском учете предприятия. Корреспонденция 98 счета «Доходы будущих периодов» возможна со счетами, представленными в таблице:

Замечание 1

Обязательно следует проводить инвентаризацию доходов будущих периодов не реже одного раза в год. При инвентаризации доходов будущих периодов необходимо проверить правильность учета доходов на соответствующих счетах учета. И сверить проведенные расчеты с положениями учетной политики и первичной документации.

Источник: spravochnick.ru