Метод начисления (Принцип начисления) — метод учета доходов и расходов, согласно которому факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств.

Метод начисления применяется в бухгалтерском учете и это основной метод для налогообложения. Кассовый метод может применяться в бухгалтерском учете и налогообложении в ограниченных случаях.

«Метод начисления» на английском языке — accrual method.

Комментарий

Метод начисления это основной метод, применяемый большинством организаций. Суть метода начисления в том, что доходы и расходы отражаются в учете и отчетности тогда, когда произошла хозяйственная операция, а не на дату оплаты.

В бухгалтерском учете метод начисления является основным (кассовый метод может применяться субъектами малого бизнеса — см. Упрощенные способы ведения бухгалтерского учета). Метод начисления не упоминается в нормативных документах по бухгалтерскому учету. Вместо него используется понятие — «допущение временной определенности фактов хозяйственной деятельности», которое по сути одно и тоже, что и метод начисления.

Например, п. 5 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) «факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности)».

Пункт 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, определяет: «Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности«.

В МСФО прямо указывается, что предприятие должно составлять свою финансовую отчетность на основе принципа начисления, за исключением информации о движении денежных средств (п. 27 Международного стандарта финансовой отчетности (IAS) 1 «Представление финансовой отчетности»).

Метод начисления описан в главе 25 «Налог на прибыль организаций» в статьях 271 «Порядок признания доходов при методе начисления» и 272 «Порядок признания расходов при методе начисления».

Согласно методу начисления:

Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления) (ст. 271 НК РФ).

Расходы, принимаемые для целей налогообложения признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (ст. 272 НК РФ).

Организация реализовала товар в марте, а оплату за него получила в июне.

При методе начисления, доходы и расходы, связанные с реализацией товара отражаются в марте.

При кассовом методе доходы и расходы, связанные с реализацией товара отражаются в июне.

Существует и иной метод определения доходов и расходов — кассовый метод.

Кассовый метод могут применять для налога на прибыль только организации с небольшими доходами (если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила одного миллиона рублей за каждый квартал — п. 1 ст. 273 НК РФ).

Метод начисления

Порядок применения кассового метода для налога на прибыль определен ст. 273 «Порядок определения доходов и расходов при кассовом методе» НК РФ.

Кассовый метод применяют налогоплательщики, использующие Упрощенную систему налогообложения (УСН).

Дополнительно

Кассовый метод — метод учета доходов и расходов, согласно которому доходы и расходы признаются после их фактической оплаты (получения оплаты)

Отчет о финансовых результатах — бухгалтерский (финансовый) отчет, который показывает доходы, расходы, финансовые результаты экономического субъекта за отчетный период

Бюджет доходов и расходов (БДР) — финансовый бюджет, показывающий прогноз доходов и расходов.

Налог на прибыль организаций

Упрощенные способы ведения бухгалтерского учета — предоставленные некоторым категориям организаций упрощенные, в сравнении с обычным, способы ведения бухгалтерского учета и отчетности.

Совокупность различных приемов, способов и элементов бухгалтерского учета называют методом бухгалтерского учета. Он служит для подробного отображения предмета бухгалтерского учета, которым является хозяйственная деятельность рассматриваемого предприятия.

К основным методам бухгалтерского учета относятся:

- документирование;

- инвентаризация;

- счета;

- оценка;

- калькуляция;

- двойная запись;

- бухгалтерский баланс;

- бухгалтерская отчетность.

Документирование является одним из методов ведения бухгалтерского учета, основанным на создании и обработке письменных свидетельств совершенных хозяйственных операций, то есть – это способ их оформления.

Инвентаризация – это метод бухучета, при котором ведется проверка соответствия реального, фактического, наличия товарно-материальных ценностей, денежных средств и финансовых обязательств на определенную дату.

Счета позволяют группировать хозяйственные средства и операции. Этот метод бухгалтерского учета является возможностью организовать действия по источникам их формирования и видам имущества (актив, пассив).

Оценка используется для обобщения показателей. Сущность данного метода бухгалтерского учета заключается в переводе натуральных и трудовых мер в денежные. Оценка как метод бухгалтерского учета дает возможность получить результатные показатели всех хозяйственных процессов.

Калькуляция осуществляет расчет всех производственных затрат, помогает рассчитать себестоимость продукции, а также вычислить средние издержки производства.

Метод начисления и кассовый метод

Рассматриваемый метод ведения бухучета включает в себя расчет как прямых, так и косвенных расходов.

Двойная запись позволяет отражать балансовое обобщение показателей. Суть данного метода, используемого в бухгалтерском учете, заключается в дублировании одного и того же показателя по дебету одного счета и кредиту другого.

Бухгалтерский баланс – метод бухгалтерского учета на предприятии, позволяющий обобщить имеющуюся информацию о состоянии имущества и источниках формирования средств в денежном выражении на конкретную дату в виде двухсторонней таблицы. Баланс отражает равенство этих сторон.

Бухгалтерская отчетность состоит из множества форм, характеризующих хозяйственную деятельность предприятия. Результаты данного метода бухучета используются как на внутреннем уровне, так и на внешнем.

Выше представлены характеристики основных методов бухгалтерского учета, ведение которого необходимо для любого предприятия. Каждый из указанных элементов функционирует в прямой взаимосвязи с остальными. Учет ведется по всем показателям. Существует даже метод амортизации в бухучете, который позволяет рассчитывать амортизацию имеющегося оборудования и другого подлежащего имущества.

Таким образом, методом бухгалтерского учета называется организация взаимосвязанного взаимодействия всех элементов бухгалтерского учета, ведение которого обеспечивает полное, объективное и непрерывное отражение всей хозяйственной деятельности предприятия. Компания «Главный бухгалтер» предлагает на высокопрофессиональном уровне организовать ведение бухгалтерского учета в вашей организации. Доверьтесь нашим специалистам, чтобы избежать ошибок и ненужных финансовых потерь.

Вернуться в раздел Публикации

Метод начисления в налоговом учете

Главная цель бухгалтерского учета – формирование полной и достоверной информации для обеспечения ею внутренних и внешних пользователей, а также анализ, интерпретация и использование информации для выявления тенденций развития организации, выбора различных альтернатив и принятия управленческих решений.

Достижение цели бухгалтерского учета осуществляется при помощи специальных приемов и способов, совокупность которых представляет собой метод бухгалтерского учета.

Порядок признания доходов при методе начисления

Различают восемь элементов, входящих в метод бухгалтерского учета:

1. Документация – каждая хозяйственная операция в бухгалтерском учете оформляется первичными документами в момент ее совершения или сразу по окончании. Документация придает бухгалтерской информации юридическую силу.

2. Инвентаризация – проверка фактического наличия товарно-материальных ценностей, денежных средств и обязательств организации путем обмера, взвешивания или прямого пересчета для последующего сопоставления с данными бухгалтерского учета.

3. Оценка – все имущество и обязательства организации подлежат обязательному денежному выражению в едином измерителе (рублях РФ), что позволяет их суммировать и сопоставлять.

4. Калькуляция – исчисление в денежном выражении себестоимости одной единицы продукции (работ, услуг).

5. Система бухгалтерских счетов:

а) бухгалтерские счета;

Бухгалтерский счет – способ текущего отражения, группировки и контроля хозяйственных средств, источников их формирования и хозяйственных операций.

Бухгалтерские счета делятся на 4-е порядка:

Счета 1-го порядка – синтетические – учет средств, имущества и обязательств ведется в обобщенном виде и только в денежном выражении.

Счета 2-го порядка – субсчета – являются промежуточными, детализируют информацию синтетических счетов также в обобщенном виде и денежном выражении, объединяют группу аналитических счетов.

Счета 3-го порядка – аналитические – отражают данные синтетических счетов в более детализированном виде как в денежном, так и в натуральном выражении.

Счета 4-го порядка – забалансовые – учитывают средства и имущество, не принадлежащие предприятию на правах собственности.

Синтетические счета объединены в План счетов бухгалтерского учета и бывают трех видов:

- активные – отражают состояние и размещение средств и имущества организации (активов);

- пассивные – отражают источники формирования средств и имущества (пассивов);

- активно-пассивные – отражают как средства и имущество, так и источники их формирования.

б) план счетов бухгалтерского учета.

6. Двойная запись – каждая хозяйственная операция в бухгалтерском учете записывается дважды – по дебету одного счета и кредиту другого счета в одинаковой сумме.

7. Бухгалтерский баланс (балансовое обобщение) – двухсторонняя таблица, где в левой части (активе) размещаются средства и имущества предприятия, а в правой части (пассиве) – источники их формирования. Между левой и правой частями баланса должно соблюдаться равенство итогов, которое называется валютой баланса.

8. Бухгалтерская отчетность – система показателей, характеризующая финансовое состояние предприятия за определенный промежуток времени (отчетный период) и результаты его деятельности на определенную отчетную дату нарастающим итогом с начала года (квартал, полугодие, 9 месяцев, год).

Общая характеристика метода бухгалтерского учета

Метод бухгалтерского учета представляет собой совокупность способов и приёмов, обеспечивающих неразрывное, сплошное, документально обоснованное и взаимосвязанное отражение в денежной оценке деятельности предприятий, организаций и учреждений.

В состав метода бухгалтерского учета входят следующие элементы: документация и инвентаризация, оценка и калькуляция, счета и двойственное отражение в них хозяйственных операций, балансовое обобщение и отчетность.

Инвентаризация – это способ определения фактического наличия имущества и финансовых обязательств (дебиторской и кредиторской задолженности, кредитов банков, займов и резервов) организации и сопоставление полученных данных о них с данными бухгалтерского учёта в целях установления достоверности учётных показателей и их уточнения в случае выявления расхождений.

В чем суть и особенности метода начисления в бухгалтерском учете

Обнаруженные излишки оприходуют, а недостачу относят на виновных лиц, а если таковых нет, то списывают в установленном порядке.

Оценка – это способ денежного выражения объектов бухгалтерского учета. Денежная оценка является обязательным условием отражения хозяйственных операций в бухгалтерском учете.

Калькуляция – это группировка затрат и определение себестоимости единицы изготовленной продукции, выполненных работ, оказанных услуг и приобретенных средств производства.

Счета бухгалтерского учета представляют собой способ текущего взаимосвязанного отражения и группировки в денежном отражении наличия и движения хозяйственных средств, их источников, хозяйственных процессов и их результатов.

Для каждого определенного вида средств, их источников, процессов и их результатов открываются отдельные счета.

Хозяйственные операции на счетах бухгалтерского учёта отражаются по правилу двойной записи, согласно которому сумма каждой хозяйственной операции записывается не менее чем на двух счетах. Двойной записью обеспечивается взаимосвязанное отражение различных явлений, вызываемых хозяйственными операциями.

Бухгалтерский баланс – это способ группировки хозяйственных средств и источников их образования в денежной оценке на определенную дату. Группировку производят по качественно однородным экономическим признакам, что позволяет использовать баланс для контроля за финансовым состоянием предприятия. Однако для руководства хозяйственной деятельностью нужны данные всей хозяйственной деятельности.

Для этих целей на основании данных бухгалтерских счетов составляют различные отчеты.

Отчетность – это система обобщающих и взаимосвязанных показателей, характеризующих деятельность предприятия.

Если обобщать характеристику элементов метода бухгалтерского учета, то документация в бухгалтерском учете выступает как способ первичного наблюдения за хозяйственными процессами, записи на счетах могут быть сделаны только на основании документов, сопоставление фактического наличия средств с данными, отраженными на счетах, производится путем инвентаризации, взаимосвязанное отражение и группировка учитываемых объектов на счетах требуют применения двойной записи, обобщение данных учета на счетах предполагает необходимость денежной оценки, составление бухгалтерского баланса и отчетности невозможно без текущего учета на счетах.

Следовательно, отдельные элементы метода не выступают самостоятельно и изолированно друг от друга, а наоборот, все они органически связаны между собой, находятся в неразрывном взаимодействии и являются методом бухгалтерского учета только в своем единстве, как единая система способов.

Дата добавления: 2016-02-27; просмотров: 385;

Источник: kvartal-sobitii.ru

Тема 1. 3. Документация, инвентаризация, оценка и калькуляция

Документация — это комплект документов, обеспечивающий сплошное и непрерывное отражение хозяйственной деятельности предприятия.

Документ является письменным свидетельством факта совершения хозяйственной операции. Юридическую силу ему придают следующие обязательные реквизиты, без которых он не является действительным:

1) наименование документа;

2) дата составления;

3) наименование организации, от имени которой составлен документ;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц операции.

Первичные документы составляют основу всего бухгалтерского учета, поэтому их регистрация, учет и хранение представляют собой весьма важную задачу

Законодательство определяет сроки хранения первичной документации, что позволяет проводить контроль и анализ хозяйственной деятельности предприятия со стороны учредителей и руководителей, а также со стороны аудиторских фирм и государственных (в том числе налоговых) органов. Кроме того, соотнесение этих сроков со сроками исковой давности по хозяйственным договорам, заключенным с другими организациями, предопределяет степень ответственности за исполнение взаимных обязательств договаривающихся сторон.

При ведении бухгалтерского учета важно наладить рациональный документооборот, т.е. оптимальную систему формирования бухгалтерских документов, принятия их к учету, перемещения в организации, их текущего хранения и передачи в архив. Это обеспечивает высокую степень надежности учета при минимальных затратах времени и средств.

Чтобы облегчить решение данной задачи разрабатываются и внедряются альбомы унифицированных форм первичных учетных документов.

Инвентаризация — это проверка наличия товарно-материальных ценностей, денежных средств и финансовых обязательств.

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, неучтенное по каким-либо причинам.

Инвентаризация имущества производится по его местонахождению и материально-ответственному лицу.

Основными целями инвентаризации являются:

· выявление фактического наличия имущества;

· сопоставление фактического наличия имущества с данными бухгалтерского учета;

· проверка полноты отражения в учете обязательств.

В соответствии с законодательством в Российской Федерации проведение инвентаризаций обязательно в следующих случаях:

· при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

· перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Инвентаризация отдельных основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет.

Инвентаризация также проводится:

· при смене материально-ответственных лиц (на день приемки-передачи дел);

· при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

· в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

· при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организацию.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

Оценка — это способ определения стоимости хозяйственных средств, затрат на их приобретение и сооружение, издержек производства, затрат на реализацию продукции, работ и услуг и т.п.

Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, — по стоимости его изготовления.

Под калькуляцией продукции понимается учет затрат на производство продукции и определение ее себестоимости.

В отечественной практике существуют три основных метода учета затрат: попередельный, позаказный и нормативный.

Контрольные вопросы:

1. Перечислите обязательные реквизиты документа

2. Перечислите основные цели инвентаризации

3. В каких случаях проведение инвентаризации является обязательным?

ТЕМА 1.4. СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

Счета бухгалтерского учета

Для учета и контроля за текущими изменениями объектов учета используется система счетов бухгалтерского учета.

Счета открываются на каждый экономически однородный вид имущества, источников его формирования и хозяйственных операций.

Счет бухгалтерского учета – это способ группировки, текущего учета и контроля объектов бухгалтерского учета с целью получения необходимых данных.

Счет имеет форму двусторонней таблицы, левая часть которой называется «дебетом», а правая «кредитом».

Запись на счетах начинают с указания начального остатка (или начального сальдо), причем в активных счетах начальный остаток отражается по дебету счета, а в пассивных — по кредиту.

Затем на счетах отражают все операции, вызывающие изменения начальных остатков, подсчитывается суммы произведенных операций и определяется остаток на конец периода (конечное сальдо).

Счета бывают активными, пассивными и активно-пассивными. Их тип определяется предназначением. Активные счета используются для описания хозяйственных средств по составу и размещению (имущества организации). Пассивные счета применяются для описания источников формирования этого имущества (капитала и обязательств организации).

Запись на счетах начинают с указания начального остатка (или начального сальдо) имущества или источников его формирования. При этом в активных счетах начальный остаток отражается по дебету счета, а в пассивных — по кредиту.

Затем на счетах отражают все операции, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток, записывают на стороне остатка, а суммы, уменьшающие начальный остаток,- на противоположной стороне.

Следовательно, в активных счетах увеличение будет отражаться по дебету счета, а уменьшение – по кредиту; в пассивных, наоборот, увеличение — по кредиту счета, а уменьшение – по дебету. Если сложить суммы всех операций, записанных на сторонах счета, то получаются обороты счета. Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, а по кредиту счета — кредитовым. При подсчете оборотов начальный остаток не учитывается.

Конечный остаток (конечное сальдо) по счету определяют, прибавляя к начальному остатку оборот той же стороны счета и вычитая из полученного итога оборот противоположной стороны. Конечный остаток записывают на той же стороне, где начальный остаток.

В активных счетах для установления конечного сальдо к начальному сальдо прибавляют оборот по дебету и вычитают оборот по кредиту. Новый остаток записывают по дебету счета.

Схема активного счета

| Дебет | Кредит |

| Сальдо (остаток) на начало периода (Сн) │ | |

| Хозяйственные операции, увеличивающие имущество организации за отчетный период | Хозяйственные операции, уменьшающие имущество организации за отчетный период |

| Оборот по дебету (Од) – сумма хозяйственных операций за месяц | Оборот по кредиту (Ок) – сумма хозяйственных операций за месяц |

| Сальдо (остаток) на конец периода (Ск = Сн + Од -Ок) |

В пассивных счетах для определения конечного сальдо к начальному остатку прибавляют оборот по кредиту и вычитают оборот по дебету. Новый остаток отражают по кредиту счета.

Схема пассивного счета

| Дебет | Кредит |

| Сальдо (остаток) на начало периода (Сн) | |

| Хозяйственные операции, увеличивающие капитал и обязательства организации за отчетный период | Хозяйственные операции, уменьшающие капитал и обязательства организации за отчетный период |

| Оборот по дебету (Од) – сумма хозяйственных операций за месяц | Оборот по кредиту (Ок) – сумма хозяйственных операций за месяц |

| Сальдо (остаток) на конец периода (Ск = Сн + Ок — Од) |

Кроме счетов для учета имущества организации (активных) и источников его формирования (пассивных) в бухгалтерском учете существуют счета, на которых отражаются одновременно и имущество организации, и источников его формирования – активно-пассивные.

Активно-пассивные счета бывают двух видов: с односторонним сальдо (дебетовое либо кредитовое) и с двусторонним сальдо (дебетовое и кредитовое одновременно). Счетом с односторонним сальдо является счет «Прибыли и убытки». Если у предприятия суммы доходов превысили суммы расходов, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если, наоборот, суммы доходов меньше сумм расходов, то разница между ними показывает убыток и сальдо по счету будет дебетовым.

К активно-пассивным счетам с двусторонним развернутым сальдо относится счет «Расчеты с разными дебиторами и кредиторами». Сальдо по дебету этого счета означает дебиторскую задолженность, а сальдо по кредиту — кредиторскую. Расчеты с дебиторами и кредиторами объединяют на одном счете для того, чтобы не открывать разные счета для организаций и учреждений, которые могут быть в разное время дебиторами и кредиторами.

В данном активно-пассивном счете записи по дебету могут иметь разное значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской. Разное значение имеет и запись по кредиту счета: либо увеличение кредиторской, либо уменьшение дебиторской задолженности.

По степени обобщения счета делятся на синтетические счета, субсчета и аналитические. Синтетические счета предназначены для укрупненной группировки активов и пассивов, например: 01 «Основные средства», 10 «Материалы», 41 «Товары», 68 «Расчеты по налогам и сборам» и т.п.

Субсчета (счета второго порядка) предназначены для обобщения однотипных средств и обязательств. Например, у синтетического счета 10 «Материалы» имеются следующие субсчета:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-3 «Топливо» и т.д.

Аналитические счета (иногда называемые «субконто») предназначены для учета по единичным объектам и субъектам. Например: аналитические счета: «Расчеты с Ивановым», «Расчеты с Петровым» и т.п. (счет 71 «Расчеты с подотчетными лицами»).

Источник: infopedia.su

Как провести инвентаризацию расчетов перед годовой отчетностью: порядок и бланки

Каждая организация обязана проводить инвентаризацию расчетов с дебиторами и кредиторами перед составлением годовой отчетности. Напомним, как правильно провести процедуру, и какие документы потребуются.

Каждая организация обязана проводить инвентаризацию расчетов с дебиторами и кредиторами перед составлением годовой отчетности. Напомним, как правильно провести процедуру, и какие документы потребуются.

Порядок проведения

Инвентаризацию расчетов проводят:

- В конце года в рамках общей инвентаризации перед составлением годовой отчетности.

- Внепланово, по состоянию на определенную дату, в случае необходимости (например: в организации меняется главный бухгалтер, предприятие готовит промежуточную отчетность для потенциального инвестора и т. д.).

Порядок проведения инвентаризации по-прежнему регламентируют Методические указания, которые были утверждены приказом Минфина РФ от 13.06.1995 № 49 (далее — Указания).

Согласно Указаниям годовую инвентаризацию проводят с 1 октября по 31 декабря. Конкретные даты руководитель предприятия утверждает в приказе о проведении инвентаризации.

Кроме сроков проведения процедуры вышеуказанным приказом утверждается состав инвентаризационной комиссии .

В комиссию могут входить работники бухгалтерии, администрации, юридического отдела и других подразделений предприятия. Также руководство компании вправе включить в состав комиссии независимых аудиторов.

Раньше приказ об инвентаризации составляли по форме № ИНВ-22. С 2013 года применять унифицированные формы организации не обязаны, хотя на практике многие продолжают использовать привычные бланки.

После того, как будут тщательно сверены все расчеты с дебиторами и кредиторами, нужно оформить полученные результаты. Сначала составляют бухгалтерскую справку, в которую включают следующие сведения:

- наименования дебиторов и кредиторов;

- причины возникновения задолженности;

- реквизиты подтверждающих документов.

Можно использовать унифицированную справку — приложение к форме № ИНВ-17.

Затем на основе справки составляют акт инвентаризации расчетов . Организация может разработать собственную форму акта или использовать унифицированную форму ИНВ-17.

Акт составляют в двух экземплярах: один передают в бухгалтерию, а другой остается у инвентаризационной комиссии.

Если сверка расчетов проводится в рамках годовой инвентаризации, то ее результаты нужно отразить в годовой бухгалтерской отчетности. Если процедура проводится по иной причине — ее результаты отражают в учете и отчетности за тот месяц, в котором она была завершена (п. 5.5 Указаний).

Предмет проверки

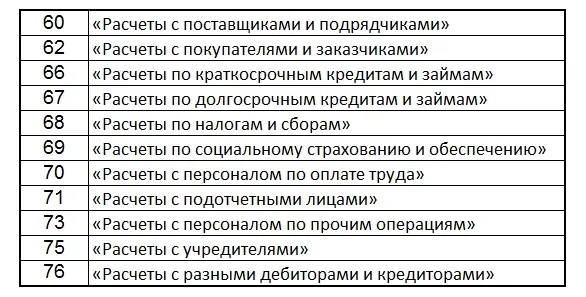

В ходе инвентаризации проверяют дебетовые и кредитовые остатки по следующим счетам расчетов:

Если процедура проводится не в рамках годовой инвентаризации, то остатки по счетам могут быть проинспектированы выборочно — в зависимости от цели проверки.

Расчеты с покупателями, заказчиками, дебиторами и кредиторами

В ходе инвентаризации комиссия проверяет расчеты по каждому поставщику, покупателю, подрядчику и т. д. В качестве документов, подтверждающих наличие задолженности, выступают договоры, первичные учетные документы, банковские выписки, решения суда и т. п.

Чтобы согласовать суммы задолженности с каждым контрагентом проводится сверка взаиморасчетов . Ее результаты обычно оформляются актом сверки, который должны подписать обе стороны. Однако в роли подтверждающего документа может выступить и письмо от контрагента, в котором он признает сумму долга.

Подключите электронный документооборот с контрагентами через Такском и обменивайтесь актами сверки, письмами и прочими документами, не выходя из офиса.

Комиссии предстоит оценить размер сомнительной и просроченной задолженности, определить, есть ли у компании потребность в формировании резерва по сомнительным долгам и в каком объеме.

Выявленную в ходе процедуры безнадежную дебиторскую и кредиторскую задолженность нужно списать. О том, как это правильно сделать, читайте здесь .

Необходимо проинспектировать наличие задолженности перед банками, финансовыми учреждениями, иными заимодавцами. Проверяют договоры, графики внесения платежей, банковские выписки, бухгалтерские справки и т. д. Для корректного формирования отчетности важно оценить, какие суммы представляют собой краткосрочную, а какие — долгосрочную кредиторскую задолженность.

Проверка расчетов с учредителями включает выявление долгов:

- предприятия перед собственниками по невыплаченным дивидендам (решения о выплате дивидендов, банковские выписки);

- собственников перед организацией по оплате доли в уставном капитале (учредительные документы, банковские выписки).

Расчеты с бюджетом

Проверяется состояние расчетов по каждому налогу, взносу и прочим сборам в бюджет.

Документами, подтверждающими суммы задолженности или переплаты, выступают акты сверки расчетов или справки о состоянии расчетов с контролирующими органами: ИФНС, ФСС, ПФР.

Электронный сервис Онлайн-Спринтер — безлимитная отчетность во все контролирующие органы, сверка расчетов и обмен корреспонденцией.

Попробуйте 30 дней бесплатно!

Проводя сверку, важно выяснить причины появления не только задолженностей, но и переплат. Например, в ФСС можно просто переплатить взносы, а можно получить дебетовое сальдо по счету 69 за счет задолженности Фонда по возмещению расходов страхователю (несмотря на действующую систему прямых выплат, еще не все страхователи получили возмещение за прошлые годы).

Аналогична ситуация по НДС — у вас может быть или обычная переплата или налог к возмещению из бюджета.

Расчеты с работниками

Комиссия проверяет наличие задолженности перед персоналом организации. Выявляются невыплаченные суммы по оплате труда, а также суммы и основания возникновения переплат сотрудникам.

Проверке подвергаются расчетно-платежные и платежные ведомости, кассовые ордера, больничные листы, записки-расчеты по отпускным, банковские выписки, заявления о предоставлении налоговых вычетов и т. д.

При проверке подотчетных сумм инспектируют авансовые отчеты подотчетных лиц: сроки, на которые были выданы средства, целевое использование выданных сумм, а также наличие первичных документов, подтверждающих расходы.

Комплекс решений для любого бизнеса

Электронная отчётность, ЭЦП, ЭДО, онлайн-кассы, маркировка, решения 1С

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам:

- #инвентаризация

- #бланк

- #совместная сверка

- #акт сверки расчетов

- #сверка расчетов

- #сверка с налоговой

- #результаты инвентаризации

Источник: www.klerk.ru