Долгосрочные активы — это активы, которые (1) имеют срок полезного использования более одного года, (2) приобретаются для использования в деятельности предприятия и (3) не предназначены для перепродажи. В течение многих лет в отношении долгосрочных активов распространенным был термин «фиксированные активы», но в настоящее время данный термин используется все реже, так как слово «фиксированные» подразумевает, что эти активы существуют вечно.

Хотя не существует строгого минимального срока полезного использования для классификации актива как долгосрочного, наиболее часто используемым критерием является возможность использования актива, по меньшей мере, в течение одного года. В данную категорию включается оборудование, которое используется только в пиковых или чрезвычайных периодах, например, электрогенератор.

Активы, не используемые в ходе обычной деятельности предприятия, не должны включаться в данную категорию. Так, земля, предназначенная для перепродажи или здания, более не используемые в ходе обычной деятельности предприятия, не должны включаться в категорию основных средств. Вместо этого их следует классифицировать как долгосрочные инвестиции в недвижимость.

И наконец, если объект предназначен для продажи покупателям, то независимо от его срока полезного использования он должен быть классифицирован как запасы, а не как здания и оборудование. Например, печатный станок, предназначенный для продажи, будет классифицирован изготовителем станков как запасы, тогда, как типография, купившая этот станок для использования в ходе обычной деятельности, классифицирует его как основные средства.

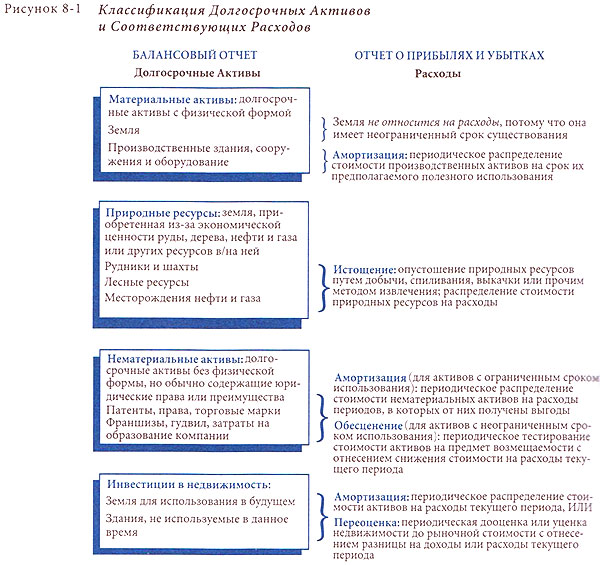

Обычно долгосрочные активы подразделяются на категории, как показано на рисунке 8-1 .

Материальные активы имеют физическую форму. Земля является материальным активом, и, так как срок ее использования не ограничен, — это единственный материальный актив, не подлежащий амортизации. Здания, сооружения и оборудование (далее основные средства) подлежат амортизации. Амортизация — распределение себестоимости или переоцененной стоимости (в случае, если в последующем производится переоценка актива) материального актива длительного пользования (не являющегося землей или природными ресурсами) на расчетный срок его полезного использования. Термин относится только к активам, созданным человеком.

Природные ресурсы или истощающиеся активы отличаются от земли тем, что они приобретаются из-за ресурсов, которые могут добываться из земли и перерабатываться, а не из-за ценности их месторасположения. Примерами природных ресурсов являются железная руда в шахтах, нефть и газ на нефтяных и газовых месторождениях, запасы древесины в лесах. Натуральные ресурсы подвержены истощению, а не амортизации. Термин истощение относится к исчерпанию ресурсов путем извлечения, вырубки, выкачивания или другой добычи и способу распределения затрат.

Нематериальные активы — это долгосрочные активы, не имеющие физической формы, и в большинстве случаев относящиеся к юридическим правам или другим преимуществам, от которых ожидается получение предприятием экономических выгод в будущем. Нематериальные активы включают патенты, авторские права, торговые марки, франшизы, организационные затраты и гудвил. Нематериальные активы подразделяются на активы с ограниченным сроком использования (например лицензия или патент), стоимость которых переносится на расходы текущего периода путем амортизации по аналогии с основными средствами; и активы с неограниченным сроком использования (например гудвил или некоторые торговые марки), балансовая стоимость которых ежегодно тестируется на возможность возмещения. Если возмещаемая стоимость актива уменьшается и становится ниже балансовой, то разница признается в составе расходов текущего периода. Хотя такие оборотные активы, как дебиторская задолженность и расходы, оплаченные авансом, не имеют физической формы, они не являются нематериальными активами, так как они не являются долгосрочными.

Остающаяся часть фактической стоимости или суммы актива обычно называется учетной стоимостью или балансовой стоимостью. Последний термин используется в данной книге применительно к долгосрочным активам. Например, балансовая стоимость основных средств равняется их стоимости за вычетом накопленной амортизации.

Долгосрочные активы отличаются от оборотных активов тем, что они поддерживают операционный цикл, а не являются его частью. Также от них ожидается получение выгод в течение более длительного периода, чем от оборотных активов. Оборотные активы, как ожидается, реализуются в течение одного года или операционного цикла, в зависимости от того, какой из этих периодов дольше. Предполагается, что долгосрочные активы служат дольше этого периода. Вопросы менеджмента, связанные с учетом долгосрочных активов, включают источники финансирования активов и методы учета активов.

Источник: fin-accounting.ru

Долгосрочные активы

Ведение балансовой ведомости предприятия требует учета затрат, прибыли и активов предприятия. Для получения правильных результатов и составления отчетов необходимо правильно понимать каждый из этих терминов. Что же такое активы?

Определение 1

Активами называются те полезные ресурсы, которыми владеет компания. Это то, что может приносить прибыль для организации. Примером активов являются ценные бумаги.

Активы, в свою очередь, можно разделить на два типа:

- Долгосрочные активы (иногда можно встретить название «внеоборотные»).

- Краткосрочные активы.

Краткосрочные активы

К краткосрочным активам относят те, что могут быть легко переведены в денежные средства или могут быть использованы для выплаты по краткосрочным пассивам на протяжении одного года. Примером таких активов являются:

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

*количество мест ограничено

- Финансовые ресурсы (непосредственно наличные денежные средства).

- Инструменты организации, которые необходимы для ее деятельности.

- Счета, которые должны оплатить клиенты (плата за предоставленные услуги).

- Начисленные обязательства организации.

Долгосрочные активы

Долгосрочные активы — это активы, как материальные, так и нематериальные, которые будут приносить пользу компании более одного года. Также известные как внеоборотные активы , долгосрочные активы могут включать в себя основные средства, такие как основные средства компании, установки и оборудование, но могут также включать другие активы, такие как долгосрочные инвестиции, патенты, авторское право, франшизы, гудвилл, товарные знаки и торговые наименования, а также программное обеспечение.

Долгосрочные активы отражаются в балансе и обычно отражаются по цене, по которой они были приобретены, и поэтому не всегда отражают текущую стоимость актива. Долгосрочные активы можно сравнить с оборотными активами , которые можно удобно продать, потреблять, использовать или исчерпать в ходе стандартных деловых операций в течение одного года.

Краткая справка

- Долгосрочные активы — это вложения в компанию, которые будут приносить пользу компании в течение многих лет.

- Долгосрочные активы могут включать в себя основные средства, такие как основные средства компании, но также могут включать нематериальные активы, которые нельзя физически затронуть, например, долгосрочные инвестиции или товарный знак компании.

- Изменения в долгосрочных активах могут быть признаком капиталовложений или ликвидации.

Понимание долгосрочных активов

Долгосрочные активы — это активы, находящиеся на балансе компании в течение многих лет. Долгосрочные активы могут включать в себя материальные активы , которые являются физическими, а также нематериальные активы, к которым нельзя прикоснуться, например товарный знак или патент компании.

Не существует стандартизированной бухгалтерской формулы, определяющей актив как долгосрочный, но обычно предполагается, что такой актив должен иметь срок полезного использования более одного года.

Вот некоторые примеры долгосрочных активов:

- Основные средства, такие как основные средства , которые могут включать землю, машины, здания, приспособления и транспортные средства.

- Долгосрочные инвестиции, такие как акции и облигации или недвижимость, или инвестиции в другие компании.

- Товарные знаки, списки клиентов, патенты

- Гудвил , приобретенный в результате слияния или поглощения, который считается нематериальным долгосрочный актив

Изменения, наблюдаемые в долгосрочных активах на балансе компании, могут быть признаком капитальных вложений или ликвидации . Если компания инвестирует в свой долгосрочный рост, она будет использовать выручку, чтобы делать больше покупок активов, чтобы увеличить прибыль в долгосрочной перспективе. Однако инвесторы должны знать, что некоторые компании будут продавать свои долгосрочные активы, чтобы собрать денежные средства для покрытия краткосрочных операционных расходов или погасить долг, что может быть предупреждающим знаком о том, что компания испытывает финансовые трудности.

Текущие и долгосрочные активы

Два основных типа активов, отображаемых в балансе, — это дебиторская задолженность .

Внеоборотные активы — это долгосрочные активы, срок полезного использования которых составляет более одного года и обычно составляет несколько лет. Долгосрочные активы считаются менее ликвидными, что означает, что их нелегко реализовать в наличных деньгах.

Амортизация долгосрочных активов

Амортизация — это стандарт бухгалтерского учета, который позволяет компаниям списывать на расходы часть долгосрочных операционных активов, используемых в текущем году. Это неденежные расходы, которые увеличивают чистую прибыль, но также помогают согласовать доходы с расходами в периоде, в котором они были понесены.

Основные средства , такие как машины и оборудование ( ОС ), включаются в долгосрочные активы, за исключением части, предназначенной для амортизации (списания на расходы) в текущем году. Амортизация долгосрочных активов может производиться по линейному или ускоренному графику, что может обеспечить налоговый вычет для компании. Аналитики часто рассматривают прибыль компании до обесценивания активов (например, EBITDA ) как ключевой фактор в понимании ее финансового положения, поскольку обесценивание может скрыть истинную стоимость долгосрочных активов, поскольку они влияют на прибыльность компании.

Ограничения долгосрочных активов

Долгосрочные активы могут быть дорогими и требовать больших сумм капитала, которые могут истощить денежные средства компании или увеличить ее долг. Ограничением при анализе долгосрочных активов компании является то, что инвесторы часто не видят своих выгод в течение долгого времени, возможно, даже в ближайшие годы. Инвесторам остается доверять способности управленческой команды составить карту будущего компании и эффективно распределить капитал.

Краткая справка

Не все долгосрочные активы приносят прибыль. Фармацевтические компании инвестируют миллиарды долларов в исследования и разработки новых лекарств, но лишь некоторые из них выходят на рынок и приносят прибыль.

Как и при анализе любых финансовых показателей, инвесторы должны иметь целостное представление о компании в отношении ее долгосрочных активов. При проведении финансового анализа компании лучше всего использовать несколько финансовых коэффициентов и показателей.

Пример из реального мира

Ниже представлена часть баланса Exxon Mobil Corporation

- Долгосрочные активы Exxon выделены зеленым на балансе компании.

- Долгосрочные активы ниже суммы текущих активов, которая выделена синим цветом.

- Долгосрочные активы Exxon включают в себя инвестиции и долгосрочную дебиторскую задолженность на общую сумму 40,427 миллиарда долларов за период.

- Стоимость основных средств составила 249,153 миллиарда долларов, включая нефтяные вышки и буровое оборудование компании.

- Прочие активы, включая нематериальные активы, составили 11,073 миллиарда долларов.

- Общие долгосрочные активы Exxon за этот период составили 300,653 миллиарда долларов или (40,427 доллара + 249,153 доллара + 11,073 доллара).1

Похожие статьи

- Основные средства (ОС)

- Основные средства

- Основные средства — PP

- Внеоборотные активы

- Чем различаются материальные и нематериальные активы?

- Основной актив

- Чем отличаются оборотные и внеоборотные активы

- Материальные активы

- Определение ответственности

- Текущие активы и основные средства: в чем разница?

Источник: nesrakonk.ru