(1) Переоценивается пропорционально, с изменением валовой балансовой стоимости актива с тем, чтобы балансовая стоимость актива после переоценки равнялась его переоцененной стоимости.

(2) Списывается против валовой балансовой стоимости актива, при этом чистая величина переоценивается до переоцененной стоимости актива.

(3) Либо (1), либо (2).

24. Примерами разных классов основных средств являются:

(ii) земля и здания;

(vi) автотранспортные средства;

(vii) офисная мебель;

25. Класс активов может переоцениваться по скользящему графику при условии, что:

1. Переоценка производится в течение короткого времени, а результаты постоянно обновляются.

2. Переоценивается только один класс активов.

3. Это отражается в бухгалтерском балансе.

26. Если балансовая стоимость актива увеличивается в результате переоценки, это увеличение:

1. Признается в качестве дохода в отчете о прибылях и убытках.

2. Относится на счет капитала в качестве резерва на переоценку путем отражения в отчете о прибылях и убытках.

Представление Финансовой Отчетности МСФО (IAS) 1

3. Кредитуется прямо на счет капитала в качестве резерва на переоценку, без отражения в отчете о прибылях и убытках.

27. Если балансовая стоимость актива уменьшается в результате переоценки и до этого не был создан резерв переоценки данного актива, это уменьшение:

2. Признается в качестве расходов текущего периода.

3. Признается в качестве чрезвычайных или непредвиденных расходов.

Перенос средств со счета резерва переоценки в Капитале на счет

нераспределенной прибылиразрешается:

1. Только при выбытии актива.

2. При выбытии актива, и в каждом периоде, является разницей между амортизационными начислениями на сумму, полученную в результате переоценки и амортизацией на сумму фактической стоимости.

3. При наличии чистого убытка.

29. Амортизационные начисления за период учитываются:

1. Только в отчете о прибылях и убытках.

2. Как исключительные статьи.

3. В отчете о прибылях и убытках, или в качестве части стоимости другого актива (такого как запасы).

30. Изменения в сроках полезной службы актива должны:

1. Учитываться в соответствии с МСФО (IAS) 8.

2. Немедленно признаваться в качестве расхода.

3. Отражаться в бухгалтерском балансе.

31. Балансовая стоимость актива составляет $10. Его справедливая стоимость составляет $12 .

Продолжается ли амортизация?

2. Да, до окончания срока полезной службы актива.

3. Да, но норма амортизации должна быть в два раза меньше.

Балансовая стоимость актива равна ликвидационной стоимости.

Продолжается ли амортизация?

2. Да, до окончания срока полезной службы актива.

3. Да, но норма амортизации должна быть в два раза меньше.

Регулярное техническое обслуживание и ремонт поддерживают стоимость вашего отеля.

Продолжается ли амортизация?

2. Да, до окончания срока полезной службы актива.

09 Долгосрочные активы, предназначенные для продажи IFRS 5

3. Да, но норма амортизации должна быть в два раза меньше.

Ликвидационная стоимость актива больше нуля.

Продолжается ли амортизация?

2. Да, до окончания срока полезной службы, но из суммы амортизации вычитается величина ликвидационной стоимости.

3. Да, но норма амортизации должна быть в два раза меньше.

Амортизация может прекратиться, когда актив не используется.

2.Только при закрытии завода.

3. Только при применении метода объема производства.

36. При определении срока полезной службы актива учитывается:

(i) Ожидаемое использование актива исходя из количества производимых изделий.

(ii) Ожидаемый физический износ.

(iii) Техническое и моральное устаревание.

(iv) Юридические и другие подобные ограничения использования актива.

(v) Процентные ставки.

37. Земля и здания в качестве отдельных активов:

1. Могут продаваться отдельно.

2. Земля обычно имеет неограниченный срок полезной службы, а здания — нет.

3. Здания могут быть переоценены, а земля – нет.

Вы покупаете земельный участок со зданием. В результате переоценки стоимость земли удваивается.

Продолжается ли амортизация здания?

2. Да, до окончания срока его полезной службы.

3. Да, но норма амортизации должна быть в два раза меньше.

Дата добавления: 2018-04-05 ; просмотров: 1250 ; Мы поможем в написании вашей работы!

Поделиться с друзьями:

Источник: studopedia.net

Методологические основы переоценки основных средств

Внешним пользователям необходимо видеть реальное финансовое положение компании и результаты её хозяйственной деятельности. Это возможно при отражении в финансовой отчетности основных средств с использованием модели учета по переоцененной стоимости. Автор рассмотрела достоинства и недостатки различных методов переоценки стоимости, оценки справедливой стоимости.

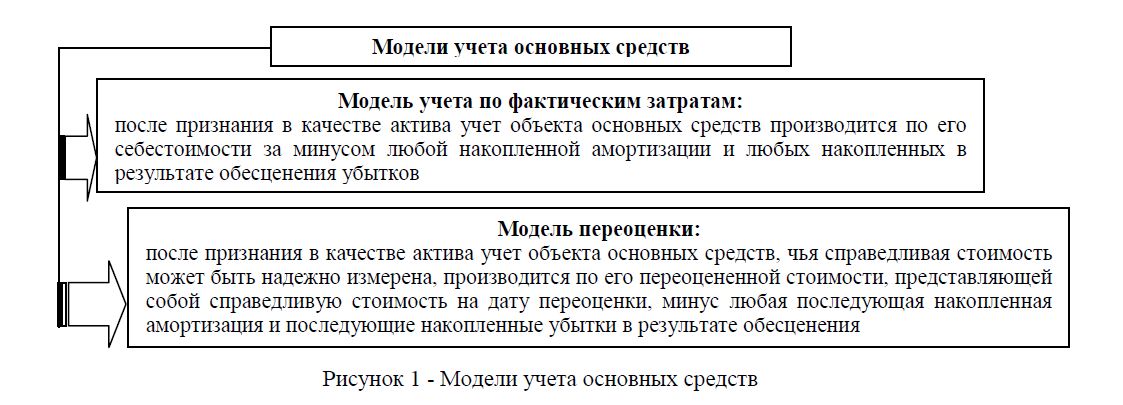

Согласно МСФО 16 «Основные средства», после признания в качестве актива для последующего учета основных средств в учетной политике организация обязана выбрать либо модель учета по первоначальной стоимости, либо модель переоценки и применять выбранную модель ко всему классу основных средств [1].

Модели учета представлены на рисунке 1.

Рисунок 1 — Модели учета основных средств

Согласно МСФО, переоценка может осуществляться двумя методами. Первый (метод пропорционального изменения стоимости) заключается в том, что первоначальная стоимость и сумма накопленного износа увеличиваются на один и тот же коэффициент, таким образом, балансовая стоимость актива после переоценки должна быть равна его переоцененной стоимости. Этот метод часто используется при переоценке актива до стоимости замещения путем индексирования.

Второй (метод списания) заключается в том, что сначала вся сумма начисленной амортизации списывается на счет учета основных средств, а затем полученная стоимость переоценивается таким образом, что становится равной справедливой стоимости (т.е. новая первоначальная стоимость становится равной справедливой, а накопленная амортизация обнуляется). Такой подход проще, но он имеет существенный недостаток. В отчетности отсутствует информация о накопленной амортизации и сложно сделать вывод о том, насколько изношены основные средства. Этот метод чаще применяется в отношении зданий.

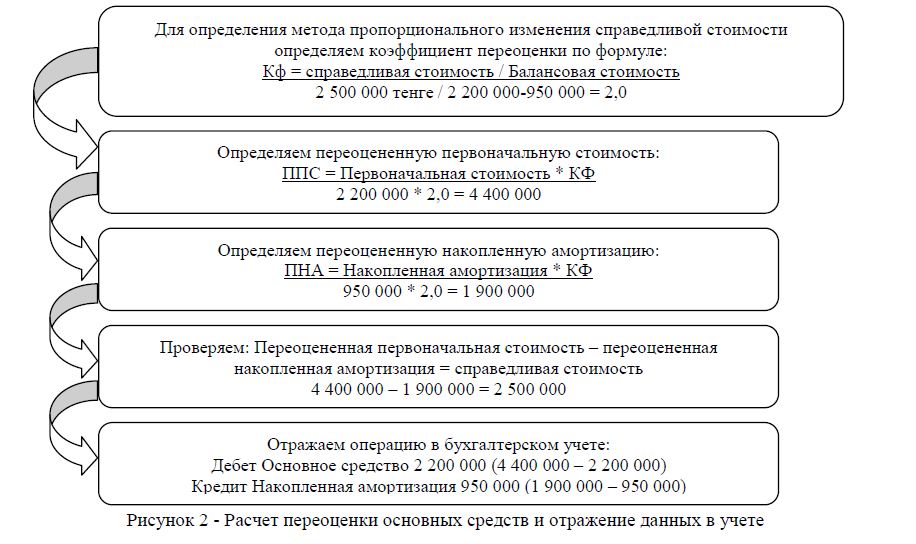

Рассмотрим на практическом примере метод пропорционального изменения стоимости.

Первоначальная стоимость объекта составляла 2 200 000 тенге, накопленная амортизация за период эксплуатации составила 950 000 тенге. Справедливая стоимость данного объекта на дату переоценки составила 2 500 000 тенге. Необходимо произвести переоценку и отразить результаты в учете. Расчет представлен на рисунке 2.

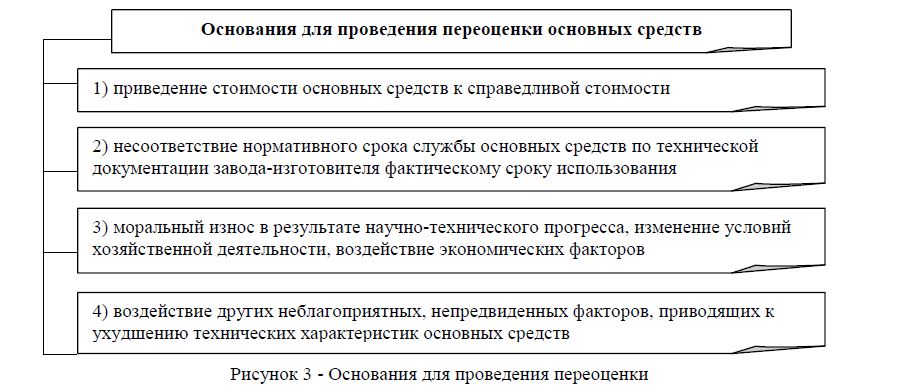

Частота проведения переоценки зависит от изменения справедливой стоимости объектов основных средств, подлежащих переоценке. Если справедливая стоимость переоцененного актива существенным образом отличается от его балансовой стоимости, требуется дополнительная переоценка [1].

Некоторые объекты основных средств характеризуются значительными и произвольными изменениями справедливой стоимости, что вызывает необходимость ежегодной переоценки. Такие частые переоценки не требуются для объектов основных средств, справедливая стоимость которых подвергается лишь незначительным изменениям. Потребность в переоценке таких объектов может возникать только один раз в 3-5 лет (п. 34 МСФО (IAS) 16) [2].

Рисунок 2 — Расчет переоценки основных средств и отражение данных в учете

Если балансовая стоимость актива увеличивается в результате переоценки, увеличение отражается непосредственно в капитале. Если балансовая стоимость уменьшается в результате переоценки, это уменьшение признается расходом, но сумма уменьшения вычитается из соответствующей статьи «Прирост переоценки». Положительный результат переоценки списывается на счет нераспределенной прибыли в момент реализации актива. Списание суммы положительного результата переоценки на счет нераспределенной прибыли не отражается в отчете о прибылях и убытках.

Основания необходимости проведения переоценки основных средств представлены на рисунке 3.

Рисунок 3 — Основания для проведения переоценки

Справедливая стоимость земельных участков и зданий определяется на основе рыночных индикаторов путем оценки, осуществляемой обычно профессиональными оценщиками. Справедливая стоимость машин и оборудования обычно представлена их рыночной стоимостью, определяемой путем оценки.

Относительно модели учёта по справедливой стоимости специалистами и экспертами, политиками многих стран мира ведутся непрерывные дебаты. Некоторые эксперты выразили мнение о том, что данный порядок учёта усугубляет и без того «плачевное» положение компаний. Ведь при оценке объектов по справедливой стоимости (а в особенности, финансовых активов и обязательств) наблюдается высочайшая степень зависимости предприятий от внешней конъюнктуры рынка.

Практикующие бухгалтера считают, что целесообразным является использование модели учёта по первоначальной стоимости, так как это обеспечит значительное сокращение трудозатрат, сопоставимость результатов оценки и данных отчетности. Расходы на определение справедливой стоимости становятся для компании очень существенными.

Рассмотрим понятие справедливой стоимости. Понятие справедливой стоимости в рамках оценки для целей учёта отдельных объектов, активов или обязательств предприятия, можно встретить в МСФО 2, 16, 17, 18 и 38.

Справедливая стоимость – сумма, на которую можно обменять актив или погасить обязательство, между хорошо осведомленными желающими совершить такую сделку независимыми сторонами. Справедливая стоимость исключает расчетную цену, завышенную или заниженную в результате особых условий или обстоятельств, таких как нетипичное финансирование, операции продажи с обратной арендой, особые возмещения или скидки, предоставляемые любой стороной, связанной с продажей. При определении справедливой стоимости не вычитаются операционные затраты, которые возникают при продаже или другом выбытии актива. Справедливая стоимость должна отражать фактическое состояние и обстоятельства рынка на отчетную дату [1].

Расчетная справедливая стоимость связана с определенным временным периодом. Так как условия на рынке могут меняться, то расчетная справедливая стоимость может оказаться неверной в другой момент времени. Определение справедливой стоимости предполагает обмен активами и исполнение договора купли-продажи в одно и тоже время без какого-либо изменения цены, которое может произойти в процессе сделки между хорошо осведомленными, желающими совершить такую сделку независимыми друг от друга сторонами в случае, когда обмен активами и исполнение договоров происходят в разное время.

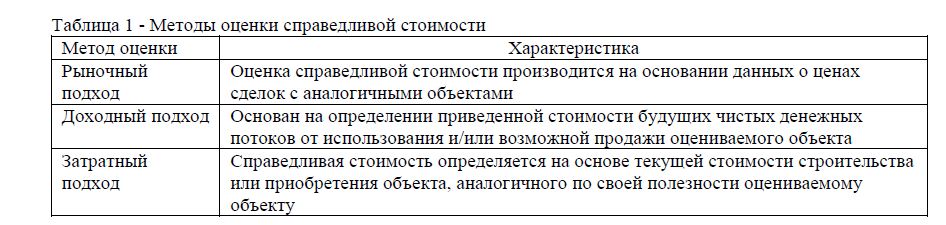

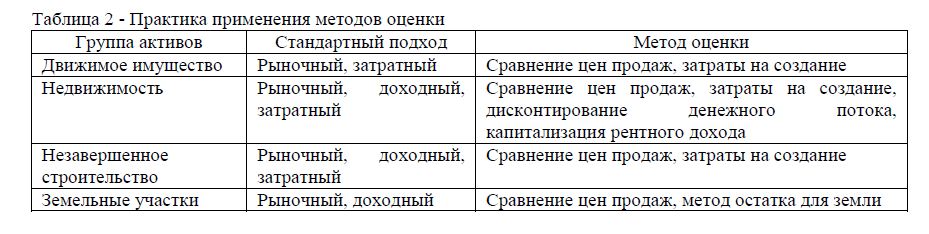

МСФО 13 «Оценка справедливой стоимости» предусматривает следующие методы оценки, представленные в таблице 1.

Таблица 1 — Методы оценки справедливой стоимости

Наилучшим подтверждением справедливой стоимости являются действующие на активном рынке цены на аналогичное имущество, расположенное на той же территории, находящееся в том же состоянии, и на которое распространяются схожие условия эксплуатации актива. Задача предприятия – выявить любые различия в характере, месторасположении и состоянии активов. При наличии активного рынка справедливая стоимость определяется как рыночная цена.

Активный рынок – это рынок, где соблюдаются следующие условия: товары, продаваемые на рынке, однородны; обычно в любое время можно найти желающих вступить в сделку продавцов и покупателей; цены на подобные продаваемые и покупаемые товары доступны для общественности (публикуются).

При отсутствии активного рынка для определения справедливой стоимости используется один или несколько следующих показателей:

а) цена последней операции на рынке, учитывая, что между датой совершения операции и отчетной датой не произошло существенных изменений хозяйственных условий;

б) рыночные цены на аналогичные активы; в) отраслевые показатели.

Для определения справедливой стоимости в случае отсутствия рыночных цен или других стоимостных показателей актива используется приведенная стоимость ожидаемых от актива чистых потоков денежных средств [2].

Расчет производится для определения справедливой стоимости актива, находящегося в определенном месте и состоянии. Данные факторы учитываются при определении ставки дисконтирования и при расчете ожидаемых чистых денежных потоков.

Таблица 2 — Практика применения методов оценки

Важное свойство учета по справедливой стоимости – это обеспечение максимальной информированности участников рынка об объекте и условиях сделки. Данный фактор является определяющим при формировании рыночных отношений, так как оказывает непосредственное влияние на доверие инвесторов и способствует повышению инвестиционной привлекательности страны.

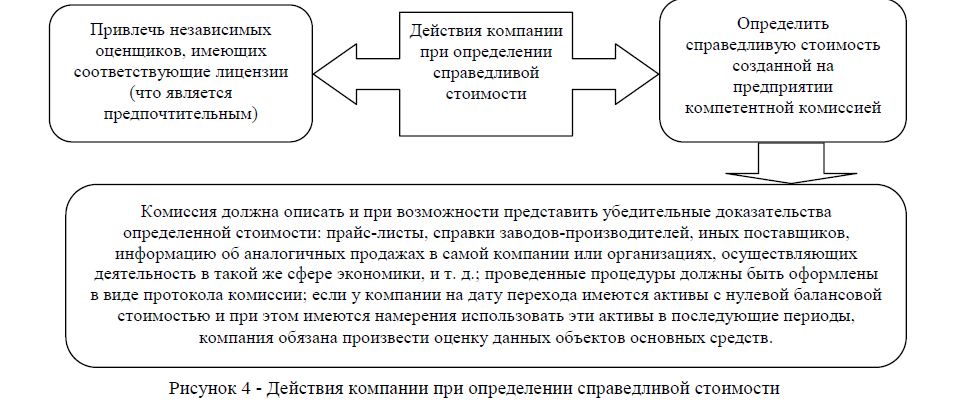

Для определения справедливой стоимости компания может применить следующие действия, представленные на рисунке 4.

На основе вышеизложенного можно сделать вывод о том, что проблема выбора способа оценки активов и обязательств компаний на сегодняшний день не теряет своей актуальности, несмотря на принятие международных стандартов финансовой отчётности, в которых изложен порядок учёта тех или иных объектов.

Рисунок 4 — Действия компании при определении справедливой стоимости

Путём взвешенного и всестороннего анализа преимуществ и недостатков каждой из моделей учёта необходимо установить универсальный вид оценки для каждого объекта учёта. Это позволит повысить степень сопоставимости данных финансовой отчётности различных компаний в пределах той или иной страны, а также избежать манипулирования отчётностью и мошенничества, которые возможны благодаря праву выбора руководителями и менеджерами организаций способа оценки.

Таким образом, следует отметить, что на настоящий момент существует много сложностей при переоценке основных средств и бухгалтерам необходимо внимательно отнестись к данной проблеме, так как основные средства играют весомую роль в деятельности любой компании, а оценка по справедливой стоимости обеспечивает достоверность информации о текущем положении компании на рынке.

СПИСОК ЛИТЕРАТУРЫ

Источник: articlekz.com

Особенности переоценки нематериальных активов

Фирма может повышать или уменьшать стоимость нематериальных активов в двух ситуациях: переоценка объектов или их обесценивание. Главная задача проведения мероприятия – приведение ранее определенной стоимости в соответствие с рыночными расценками. Как признать НМА и учесть результаты их переоценки в целях налога на прибыль?

Базовые особенности изменения

Переоценка нематериальных активов (НМА) – это право, а не долг предприятия. По этой причине она становится составляющей частью учетной политики конкретного предприятия. Право на проведение процедуры оговорено в пункте 17 Положения по бухучету «Учет НМА», установленного Приказом Минфина №153н от 27.12.2007. Переоценка может осуществляться только коммерческими структурами. Некоммерческие субъекты прав на переоценку не имеют.

Рассматриваемая процедура является добровольной. Если принято решение о ее осуществлении, нужно прописать его в учетной политике, кроме того, в этом документе указывается регулярность проведения процедуры.

- Сведения о ценах на такие же активы.

- Стоимости, указанные в торговых справочниках.

- Стоимости, указанные в СМИ и специализированных журналах.

- Оценка БТИ или независимого оценщика.

В учетной политике нужно указать бумаги, на основании которых проводится переоценка. Также требуется приложить бумаги, подтверждающие факт проведения процедуры и закрепляющие результаты. Разрабатывает их сама фирма.

Результаты изменения стоимости не будут включены в баланс текущего отчетного года. Однако их нужно включить в баланс на начало следующего периода. Они должны быть раскрыты с помощью пояснительной записки. Необходимость наличия пояснительной записки установлена пунктом 20 ПБУ 14/2007. Размер дооценки входит в добавочный капитал.

Дооценка, соответствующая сумме уценки актива за прошлые периоды, учитывается на счете «Нераспределенная прибыль». Уценка актива учитывается на счете «Нераспределенная прибыль».

Подготовка к переоценке

Переоценка предполагает проведение подготовки. Она заключается в проверке наличия активов, которые будут переоцениваться. Соответствующее правило дано в Приказе Минфина №91 от 13 октября 2003 года. Решение о проведении переоценки подкрепляется распорядительным документом. Нужно составить перечень активов, с которыми будет осуществляться работа. Перечень включает в себя следующую информацию об активах:

- Наименование.

- Дата покупки.

- Дата, в которую объект принят к учету.

Если актив не куплен, но создан самой фирмой, нужно указать дату сооружения.

Проведение переоценки

Изменение стоимости проводится методом перерасчета остаточной стоимости. Правила перерасчета не указаны в ПБУ. В рамках процедуры нужно довести остаточную стоимость до рыночной цены. По этой причине нужно переоценивать и начальную стоимость активов, и сумму амортизации. В ходе процедуры устанавливается коэффициент перерасчета.

Он представляет собой соотношение рыночной стоимости и остаточной цены. На коэффициент умножается и начальная стоимость НМА, и амортизация.

ВАЖНО! Результаты переоценки должны быть прописаны в отчетности.

Бухучет переоценки нематериальных активов

Изменение нематериальных активов подразумевает или дооценку (увеличение стоимости), или уценку (уменьшение стоимости).

Дооценка НМА

Дооценка проводится в том случае, если рыночная стоимость НМА больше начальной. Если раньше актив не уценивался, размер дооценки необходимо включить в добавочный капитал (счет 83). Если же он уценивался, дооценку нужно отразить на счете 91. Превышение дооценки над суммой уценки фиксируется на счете 83.

Пример

В декабре 2016 года фирма выполнила переоценку товарного знака. Начальная стоимость составляла 300 000 руб. Амортизация составила 1000 000 рублей. Остаточная стоимость составила 200 000 рублей (из начальной стоимости нужно вычесть амортизацию). Рыночная стоимость равна 500 000 рублей.

Коэффициент изменения стоимости равен 1,5 (начальная цена делится на остаточную).

Перерасчетная стоимость объектов составит 450 000 рублей (300 000 * 1,5).

Размер дооценки равен 150 000 рублей (450 000 – 300 000).

Новый размер амортизации составит 150 000 рублей (100 000 * 1,5).

Доначисленная амортизация равна 50 000 руб.

Выполняются следующие проводки:

- ДТ04 КТ83. Увеличение начальной стоимости активов.

- ДТ83 КТ05. Дооценка по амортизации.

Стоимость активов должна быть зафиксирована в балансе за 2016 год (строка 1110).

Если НМА был уценен в прошлые периоды, проводки будут следующими:

- ДТ04 КТ91/1. Сумма дооценки актива, соответствующая размеру прошлой уценки.

- ДТ91/2 КТ05. Объем дооценки амортизации, соответствующий прошлой уценке.

- ДТ04 КТ83. Размер дооценки сверх размера прошлой уценки.

- ДТ83 КТ05. Сумма дооценки амортизационных начислений больше размера прошлой уценки.

Новая стоимость в данном случае также будет зафиксирована на балансе по строке 1110.

Уценка активов

Уценка активов проводится в том случае, если рыночная цена НМА меньше той, по которому учтен объект. Выполняется она по той же схеме, что и при дооценке: определяется коэффициент, на него умножается первоначальная стоимость. Если актив не дооценивался в прошлые периоды, уценка учитывается на счете 91 (субсчет 2 «Прочие траты»). Если дооценка выполнялась, сумма учитывается на счете 83. Если размер уценки превышает размер прошлой дооценки, разница фиксируется на счете 91-2.

Если актив не дооценивался ранее, выполняются эти проводки:

- ДТ91/2 КТ04. Уменьшение начальной стоимости активов.

- ДТ05 КТ91/1. Уценка амортизационных платежей.

Если дооценка проводилась ранее, выполняются эти проводки:

- ДТ83 КТ04. Сумма уценки актива, соответствующая сумме прошлой дооценки.

- ДТ05 КТ83. Сумма уценки амортизации по активу, соответствующая сумме дооценки.

- ДТ91/2 КТ04. Размер уценки объекта сверх размера прошлой дооценки.

- ДТ05 КТ91/1. Размер уценки амортизации сверх размера прошлой дооценки.

Новая стоимость активов фиксируется на балансе (строка 1110).

Проверка НМА на обесценивание

Проверка НМА на обесценивание – это также право, а не обязанность фирмы. Проводится она в порядке, оговоренном в МСФО. Предварительно актив тестируется на наличие признаков обесценивания. НМА признается обесцененным в том случае, когда балансовая стоимость больше суммы, которая образуется после продажи. Уценка путем обесценивания проводится редко.

Связано это с тем, что в ПБУ не даны правила по осуществлению этого мероприятия.

Источник: assistentus.ru