На любом предприятии и в любой организации нужно средство, позволяющее вести учет денег и хозяйственных операций. Современным решением этих вопросов является бухгалтерская отчетность, позволяющая получать отчеты о финансовом и имущественном положении организации за конкретный отчетный период. После прочтения этой статьи станет понятно, что такое бухгалтерская финансовая отчетность, кто ее должен вести, какие формы и бланки бухучета существуют, и в каком виде он должен быть оформлен.

Бухотчетность и способы ее регулирования

Бухгалтерская отчетность — это набор данных о хозяйственной деятельности организации и ее имущественном положении дел. Эти данные предоставляются за определенный период, называемый отчетным, и состоят из систематизированных таблиц, организованным по законодательно определенным и единым формам согласно с Федеральными законами. Отчетность связывает и интегрирует всю информацию об организации и является финальной стадией бухгалтерского учета.

Отчетный период — определенный временной промежуток, который включает в себя все произошедшие за этот период хозяйственные операции, отражаемые субъектом экономической деятельности в бухучете и бухгалтерской отчетности. Основным промежутком отчетности является год, а дополнительными — месяц и квартал (три месяца). Календарным отчетным периодом называется период, начинающийся 1 января нового года и заканчивающийся 31 декабря этого же года. Таким образом, считается, что он полностью описывает все операции за текущий год.

Все данные бухотчетности являются открытой информацией, поэтому общество должно предоставить доступ к ней всем интересующимся людям: кредиторам, инвесторам, банкам, налоговой инспекции, покупателям. Это прописано в Положении по бухгалтерскому учету 4/99. Однако нет строгих сроков и рамок, в которые нужно предоставить документы. Стороны договариваются об этом самостоятельно с помощью прописывания договоров в банках и т. д.

Существуют следующие виды бухотчетности:

- Статистика. Выполняется для органов статистики. Если не предоставить ее вовремя, то можно получить штраф.

- Управление. Составляется для руководства компании для контроля за ее управлением, повышением эффективности работы и увеличением прибыли.

- Как систематизированные данные о хозяйственных операциях и имущественном состоянии.

Кто должен вести и сдавать

Существует два вида бухотчетности: промежуточная и годовая, отправляемые, соответственно, за основной и дополнительный отчетный период. Любая организация, вне зависимости от ее деятельности, должна сдавать бухгалтерские отчеты как минимум каждый год — в годовой отчетный период, который может поменяться, если организация была реорганизована, зарегистрирована или ликвидирована в течение года.

Важно! Сдавать отчеты каждый месяц или квартал нужно в том случае, если это установлено законом для данного типа организации или ее собственником.

Заниматься бухотчетностью должны лица, ответственные за бухгалтерский учет в целом. Бухгалтерия включает целые структурные подразделения в крупных организациях и одного — двух бухгалтеров в небольших начинающих компаниях. Закон определяет несколько категорий лиц, которые могут составить отчетность:

- Главный бухгалтер;

- Другие сотрудники специалисты;

- Спец. фирмы, которые принимают делегирование;

- Собственник компании.

Также закон «О бухгалтерском учете» определяет следующее:

- Какие лица полностью освобождаются от учета;

- Кто имеют право вести упрощенный учет;

- Какие лица обязаны его вести в соответствии со всеми нормами.

Сдавать отчетность ответственные лица должны только по местонахождению главного отделения компании и в ту инспекцию, где она зарегистрирована. При этом отчеты формируются по всех организации в целом, включая подразделения и филиалы. Сдавать отчетность в налоговую инспекцию по месту своего филиала организация может, но не обязана.

Основные правила

Сдача отчетности предполагает определенные правила по ее составлению, срокам сдачи и др. Сразу стоит отметить, что состав бухотчетности зависит не только от типа организации, но и ее размера, деятельности. Наиболее важным отчетом в этих документах является бухгалтерский баланс, представляющий собой структурированную таблицу с данными, которые включат финансовые показатели за отчетный период. Он включает активы и пассивы фирмы.

Важно! Ранее, к балансу нужно было прикладывать записи с пояснениями. Новые законы в этой сфере от 2019 года отменяют эту необходимость, хоть и некоторые данные нуждаются в более подробном описании

Состав годовой бухотчетности

Помимо бухгалтерского баланса за отчетный период, в набор документов вкладывается приложение к нему. Это Форма 5, которая расшифровывает строки отчета. Делается это для того, чтобы прояснить значения скупых на информацию цифр в таблицах и показать отчетом намного больше, чем просто сухие знаки.

Некоторые фирмы, принадлежащие к кредитным и финансовым организациям с размером активов более 60 миллионов рублей или сумм выручки более 400 миллионов рублей, должны прикладывать в набор документов аудиторское заключение. Для акционерных обществ аудит будет обязательным.

- Отчеты о капитале и движениях средств;

- Бухгалтерский баланс плюс приложение к нему;

- Аудиторское заключение и пояснительная записка по желанию.

Сроки сдачи

Промежуточные документы сдаются заинтересованным лицам в срок, установленный договорами, законами или решениями руководителя субъекта экономической деятельности.

Годовые отчеты обеспечивают предоставление всеми компаниями, кроме системы государственных служб и Центробанка, определенного набора документов:

- В налоговые органы и органы государственной власти по месту регистрации не позднее 3 месяцев после окончания периода;

- В налоговые органы по месту нахождения компании не позднее, чем три месяца после окончания отчетного периода.

Другие правила составления

Составление бухотчетности предполагает соблюдение следующих правил:

- Формирование отчетов из данных, основанных только на бух. учете;

- Формирование документов производится только на русском языке;

- Документы должны подписываться руководителем фирмы или главным бухгалтером;

- Вся отчетность составляется в российских рублях, а показатели — в тысячах рублей;

- Возможно использование собственных форм, содержащих определенные реквизиты;

- Баланс должен составляться в нетто-оценке;

- Любые существенные и важные данные должны оформляться в отчетах обособленно.

Существующие формы

Формы финансовой бухгалтерской отчетности организованы для двух случаев:

- Для сдачи упрощенной документации, предусмотренной приказом № 5 Министерства Финансов РФ;

- Для сдачи полной отчетности полного состава, предусмотренной приказами № 1 и 2 Министерства Финансов.

Отчеты в другие временные промежутки составляются по шаблонам и формам, которые устанавливаются собственником компании в договорах и решениях.

Формы отчетности различаются также для:

- Обычных компаний;

- Кредитных организаций;

- Страховых компаний;

- Некредитных финучреждений;

- Негосударственных пенсионных фондов.

Для обычных организаций определены формы отчетности, включающие:

- Бухгалтерский баланс, объединяющий активы и пассивы, движения денег;

- Данные о доходе и расходе фирмы;

- Информация о различных капиталах организации;

- Данные о разнице между притоком и оттоком денег — их движении.

Порядок составления

Чтобы отчетность соответствовала всем выдвинутым к ней требованиям, ее составление должно учитывать несколько условий:

- Отражение всех операций и результатов деятельности за отчетный период;

- Полное соответствие синтетических и аналитических данных;

- Оформление записей о хозяйственных операциях только на основании правильно оформленных документов.

Перед началом составления отчетов нужно:

- Провести полную инвентаризацию имущества компании и ее обязательств перед другими организациями;

- Проверить учет на наличие ошибок и в случае их обнаружения исправить их;

- Списать прибыль и убытки, полученные компанией за прошедший финансовый год;

- Закрыть все счета;

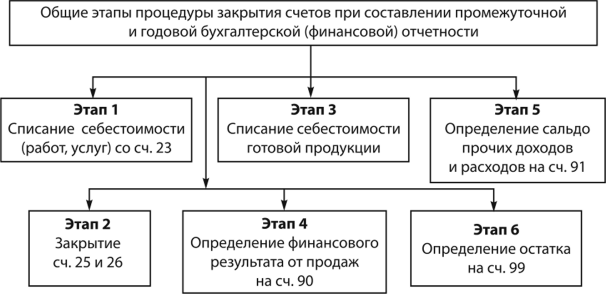

Закрытие счетов — важный этап работы по окончанию отчетного периода и составлению бухгалтерской отчетности. Закрытию подвергаются все счета: собирательно-распределенные, калькуляционные, сопоставляющие, финансово-результативные. Перед этим должна быть произведена проверка правильности всех синтетических и аналитических записей. Закрытие счетов, на основании полученного опыта, начинается со счетов производств с максимальным количеством клиентов, а заканчивается счетами с минимальным их количеством.

В связи с этим закрытие происходит следующим образом: сначала 23 счет, затем происходит распределение будущих расходов, общепроизводственные и общехозяйственные расходы по счетам 97, 25 и 26. После этого списываются затраты со счетов 20 и 29. Далее по очереди определяется финрезультат от деятельности фирмы по счетам 90 и 91, которые закрываются и закрывают счет 99.

Реформация баланса предполагает списание прибыли за отчетный период. Ее производят 31 декабря в несколько этапов:

- закрытие счетов, на которых отражались годовые доходы, расходы и другие результаты фин.деятельности;

- включение результата фин.деятельности в состав нераспределенной прибыли или непокрытого убытка.

Таким образом, бух отчетность — систематизированная информация, описывающая хозяйственные операции, имущественное и финансовое положение дел за конкретный отчетный период. Она предоставляется всеми организациями в государственные налоговые органы и органы статистики и может характеризовать экономическую эффективность предприятия.

Источник: ontask.ru

III. Работы, предшествующие составлению годовой отчетности

Отчетность является конечным результатом учетной работы за определенный период и необходима для оценки итогов деятельности организации за определенный отрезок времени.

Отчетность основана на материалах текущего учета, содержащаяся в ней информация раскрывает сущность хозяйственных процессов, позволяет объективно их оценить, выявить неиспользованные резервы и наметить пути их использования.

Отчетность организации подразделятся на бухгалтерскую, статистическую и оперативную.

По величине отчетного периода – периодическую и годовую.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Ее составляют на основании данных бухгалтерского учета по единым формам и в объеме, устанавливаемом Минфином РФ, Минсельхоза, Госкомстат.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям, как в натуральном, так и в стоимостном выражении.

Оперативная отчетность основана на данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени (например, сутки, неделя, месяц)

Бухгалтерскую отчетность, составляют на внутригодовую дату, называют периодической.

Основу их составляют квартальная или месячная отчетность.

Срок предоставления годового отчета организациями установлен не позднее 1 апреля, следующего за отчетным годом (не более 90 дней после окончания года), а квартальная – не позднее 30 дней, после окончания отчетного периода.

II. Требования, предъявляемые к отчетности

1)Одно из главных требований, предъявляемых к отчетности, — ее достоверность.

Все, содержащиеся в отчетах показатели должны вытекать из данных текущего учета, т.е. обосновываться надлежаще оформленными первичными документами и бухгалтерскими записями. Достоверность также предполагает, что учет в организации ведется в строгом соответствии с нормативными документами.

Полнота отражения всех хозяйственных операций, осуществленных в отчетном году, а также результатов инвентаризации имущества и обязательств

3) Своевременность представления отчетности. Лишь вовремя представленные данные могут быть использованы пользованы пользователями отчетности для эффективного управления хозяйственными процессами, как в рамках данной организации, так и за ее пределами.

Отчетность должна быть простой, ясной и доступной для понимания любым неквалифицированным пользователем.

Она должна быть составлена на русском языке, а все показатели отражены в руб.

В отчетности недолжно быть никаких подчисток и помарок.

В случае не заполнения строки ставится прочерк

Данные бухгалтерской отчетности должны включать показатели деятельности всех филиалов, представительств и подразделений.

III. Работы, предшествующие составлению годовой отчетности

Составлению годового отчета в каждой организации предшествует значительная подготовительная работа, которая сводится к проведению инвентаризации, основных видов ценностей и обязательств, списанию выявленных отклонений по их назначению, корректировке затрат со списанием калькуляционных разниц и закрытие операционных счетов.

К годовому отчету прилагают «Ведомость результатов инвентаризации», в которой отражают все сводные результаты.

Корректировку затрат при закрытии счетов осуществляют в системном порядке, т.е. соответствующими записями в системе синтетических и аналитических счетов и в строго определенной последовательности.

В первую очередь закрывают счета производств и отраслей, имеющих максимальное количество потребителей и минимальный размер встречных затрат, затем счета с максимумом встречных затрат и в последнюю очередь – счета с максимумом встречных услуг и минимумом потребителей.

Исходя из этого принципа корректировку затрат при закрытии счетов производят следующим образом:

1)Делают корректировочные записи по суммам цеховых расходов ремонтной мастерской, исчисляют с/с услуг вспомогательных производств, делают корректировочные записи по каждому производству и закрывают аналитические счета по счету 23

2)Распределяют расходы будущих периодов, делают корректировку общепроизводственных и общехозяйственных расходов и закрывают счета 97, 25 и 26.

3)Распределяют и корректируют суммы амортизации и отчисления в ремонтный фонд основных средств в растениеводстве

4)Исчисляют с/с продукции основных отраслей производства и списывают выявленные отклонения.

В нужной последовательности делают корректировку затрат и закрывают счет 20.1, 20.2, 20.3, 28, 29.

5)Списывают затраты по завершенным процессам и делают корректирующие записи на счетах 08и 01

6)Определяют финансовые результаты и закрывают счета 90 и 91

7)Распределяют прибыль или списывают убыток и закрывают счет 99 на счет 84.

Для корректировки затрат и закрытия счетов применяется специальная ведомость унифицированной формы №306 АПК «Ведомость закрытия счетов бухгалтерского учета».

После закрытия счетов в заключительном балансе будут отражены инвентарные, фондовые и расчетные счета.

Операционные счета войдут в баланс только в сумме затрат на незавершенное производство, формирование основного стада и капитальный ремонт.

В соответствие с ФЗ «О бухгалтерском учете» и ПБУ4-99 «Бухгалтерская отчетность организации» годовая бухгалтерская отчетность состоит из бух баланса, отчета о прибылях и убытках, приложения к ним, аудиторского заключения и пояснительной записки.

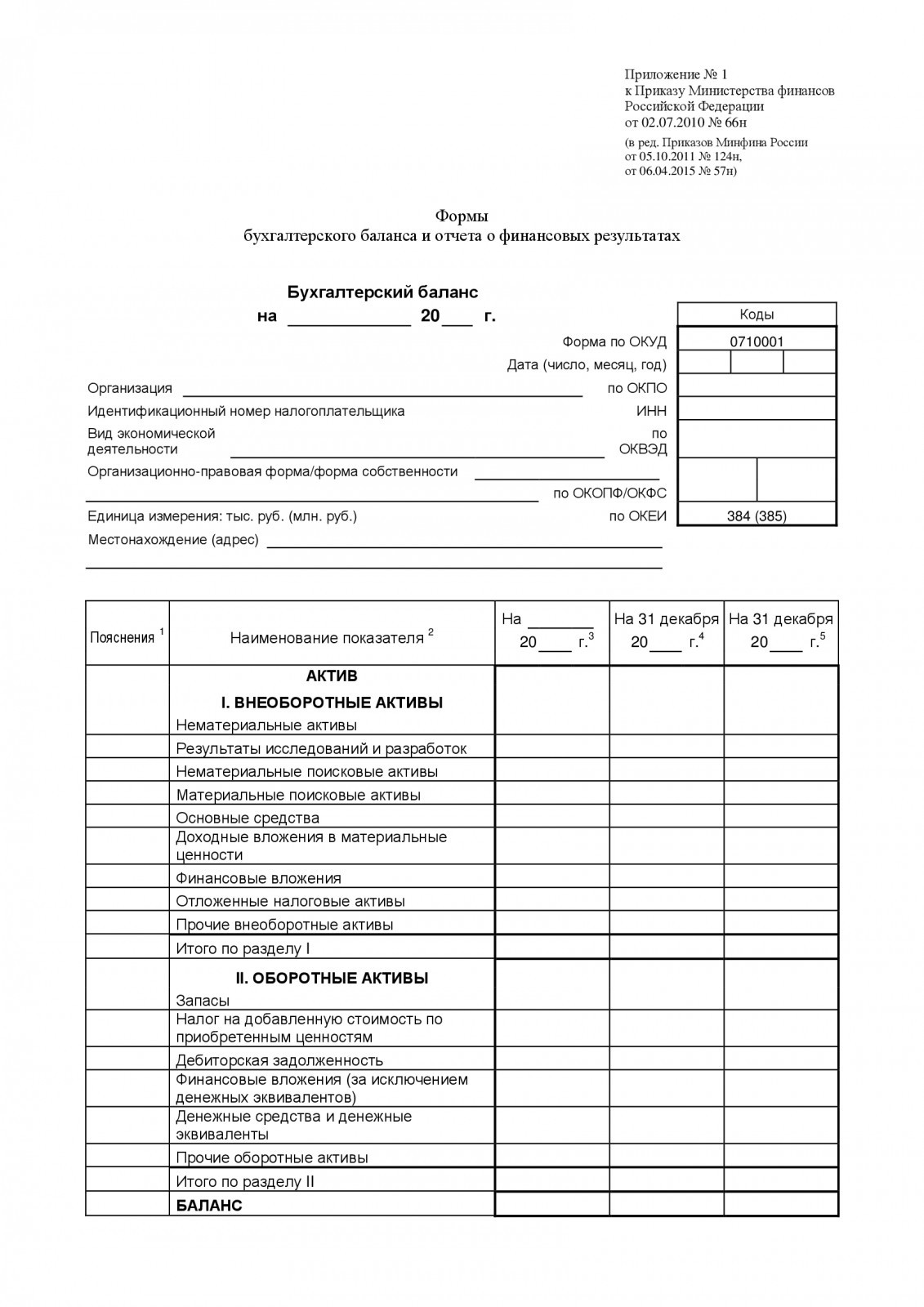

Основной формой бухгалтерской отчетности является бухгалтерский баланс, его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из главной книги.

Бухгалтерский баланс Форма № 1 представляет собой таблицу, включающую 5 разделов, где отражается информация об имуществе организации и источниках его образования. Имущество организации отражено в разделе 1 «Внеоборотные активы» и в разделе 2 «Оборотные активы».

Источники отражаются в разделах 3 «Капитал и резервы», 4 «Долгосрочные обязательства» и 5 «Краткосрочные обязательства».

Правила оценки статей баланса установлены положениями по бухгалтерскому учету и бухгалтерской отчетности и инструкциями по составлению бухгалтерской отчетности.

Основные средства и НМА отражают в балансе по остаточной стоимости.

Сырье, основные и вспомогательные материалы, полуфабрикаты и др. материальные ресурсы отражаются по фактической с/с.

Готовую продукцию отражаем в зависимости от порядка списания общехозяйственных расходов и использования счета 40.

По статье «отложенные налоговые активы» отражается положительная разница между условным налогом на прибыль, исчисляемым по данным бухгалтерского учета и реальным налогам на прибыль, определяемым по данным налогового учета. Эта сумма показывает на сколько нужно будет уменьшить сумму налога (налог на прибыль) следующих отчетных периодов. В организациях, занятых торговой деятельностью — отражаются по стоимости их приобретения.

Незавершенное производство в массовом и серийном производстве может отражаться в балансе по нормативной (плановой) с/с или по прямым статьям расходов.

Расчеты с дебиторами и кредиторами каждая сторона в своей отчетности отражает в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны.

Оставление на балансе не отрегулированных сумм по этим расчетам не допускается.

Штрафы, пени, неустойки, признанные должником или по которым приняты решения суда о взыскании относят на финансовые результаты и до получения их уплаты отражают в отчетности получателя и плательщика соответственно по статьям дебиторов или кредиторов.

Не возмещенные потери от стихийных бедствий списывают по решению руководителя организации на финансовые результаты отчетного года организации.

V. Содержание форм 2,3, 4,5 и пояснительной записки

Форма № 2 «Отчет о прибылях и убытках» содержит сведения за отчетный и предыдущие периоды о:

1)Валовой прибыли (выручка нетто – с/с проданных товаров)

2)Прибыли от продажи товаров, продукции, работ, услуг (выручка – с/с – коммерческие и управленческие расходы)

3)Доходах и расходах с выделение %-ов, получению и уплате от участия в других организациях и прочих доходов и расходов

4)Прибыль и убытки до налогообложения

5)Отложенных налоговых активов

6)Отложенных налоговых обязательствах и текущем налоге на прибыль

7)Чистой прибыли (убытке) за отчетный период

В расшифровкеприводятся данные о штрафах, пенях, неустойках, прибыли прошлых лет, курсовых разницах и т.д.

Данная форма составляется в основном по данным счетов 90 и 91.

Форма № 3 «отчет об изменениях капитала» состоит из 2-ух разделов и справок.

В 1 разделе «изменение капитала» по итогу капитала и его составным частям: уставному, добавочному, резервному, а также нераспределенной прибыли и непокрытого убытка отражают сведения об их остатках на 31 декабря предыдущего года, 1 января предыдущего года, 31 декабря предшествующего года, 1 января и 31 декабря отчетного года

В разделе 2 «резервы» указывают остаток на начало года, поступление, выбытие и остаток на конец года по видам резервов, образованных в соответствие с учредительными документами

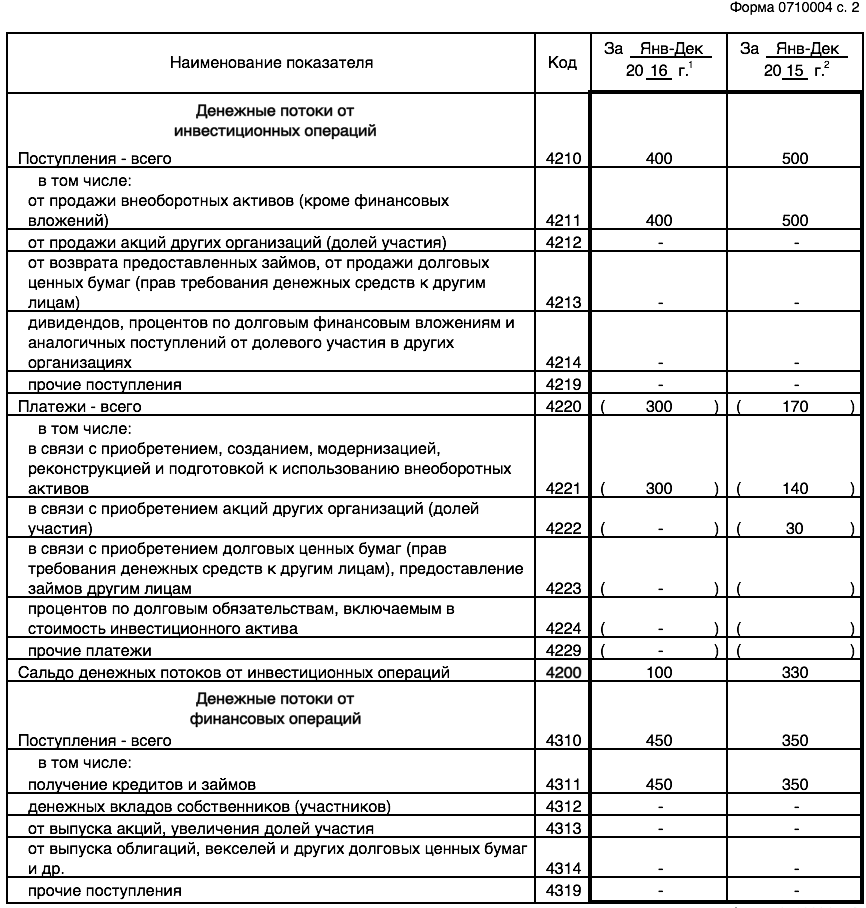

Форма № 4 «отчет о движении денежных средств». Содержит сведения об остатке на начало и конец года и их движении по текущей, инвестиционной и финансовой деятельности.

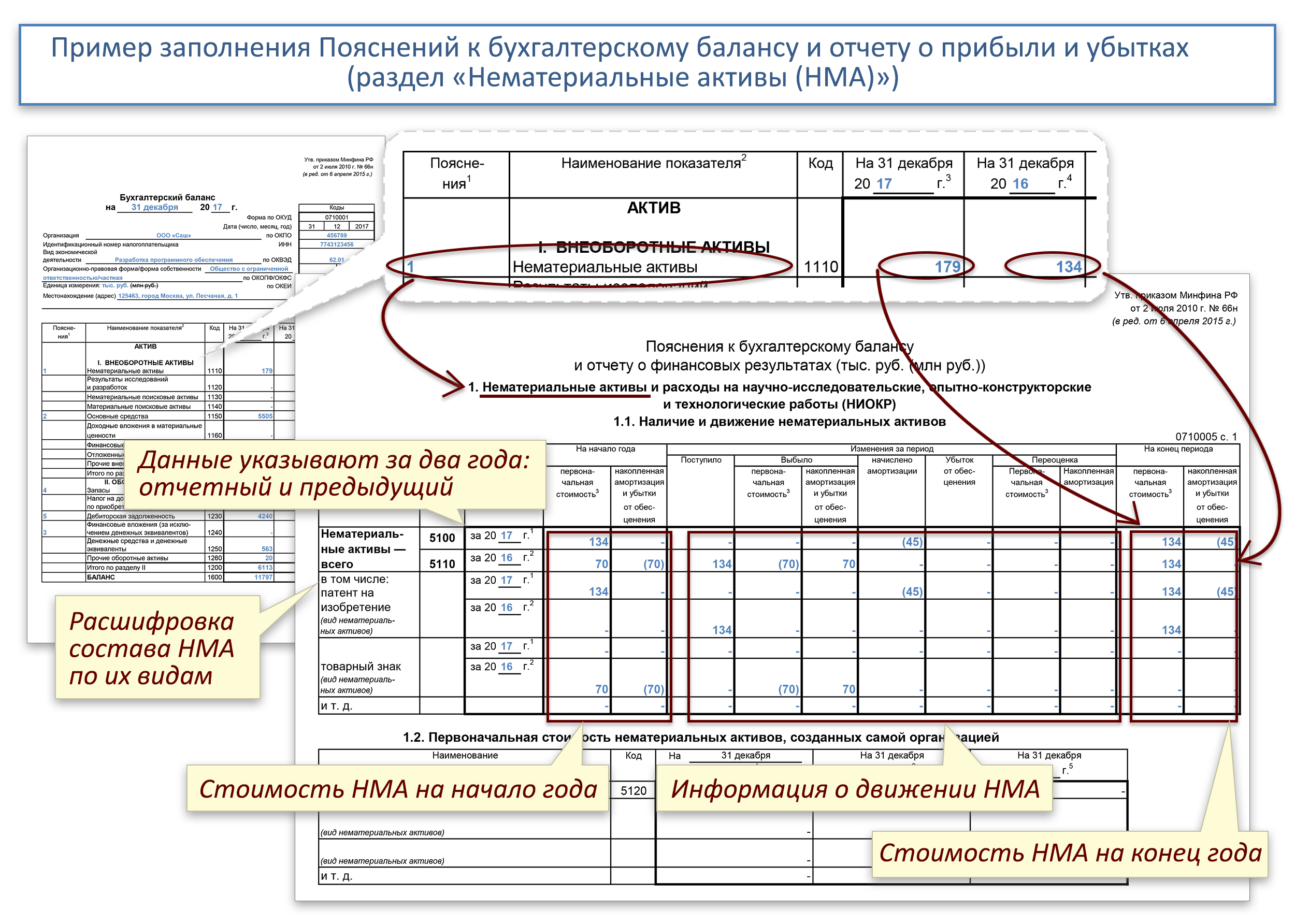

Форма № 5 «Приложение к бухгалтерского балансу». Состоит из 10-ти разделов и отражает более подробную информацию по статьям баланса.

«Пояснительная записка» должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях отчетности. В пояснительной записке также указываются изменения в учетной политике предприятия.

Источник: megalektsii.ru

Бухгалтерская (финансовая) отчетность

— финансовая отчетность организации, которая готовится по правилам бухгалтерского учета.

Бухгалтерская отчетность является итогом и главной целью работы бухгалтерской службы организации.

Бухгалтерская отченость показывает итоги деятельности организации, ее финансовое положение.

У коммерческих организаций бухгалтерская отчетность состоит из (ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»):

✔ Приложений к ним (Отчет о движении денежных средств, Отчет об изменениях капитала (ОКУД 0710003), Отчет о целевом использовании средств (ОКУД 0710006) — Приказ Минфина России от 02.07.2010 N 66н).

Особенности состава бухгалтерской отчетности установлены для некоммерческих организаций, организаций государственного сектора и банков.

Бухгалтерская отчетность представляется пользователям (акционерам, инвесторам).

Представление бухгалтерской отчетности в налоговые органы

Налогоплательщики представляют обязательный экземпляр бухгалтерской (финансовой) отчетности в государственный информационный ресурс, который ведет ФНС России. Направлением обязательного экземпляра, организация исполняет свое требование о сдаче бухгалтерской отчетности.

Часть налогоплательщиков освобождена от представления обязательного экземпляра бухгалтерской (финансовой) отчетности в государственный информационный ресурс (например, оранизации бюджетной сферы, религиозные организации). Такие налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность.

Годовая бухгалтерская отчетность представляется не позднее трех месяцев после окончания отчетного года.

Обратите внимание, что в налоговые органы представляется только годовая бухгалтерская отчетность Промежуточную бухгалтерскую отчетность (например, за 1 квартал, за полугодие, за 9 месяцев) не требуется сдавать ни в налоговые органы, ни в органы статистики (пп. 5.1 п. 1 ст. 23 НК РФ, ч. 3 ст. 18 Закона о бухгалтерском учете).

Сроки представления бухгалтерской отчетности в налоговые органы установлены пп. 5.1. п. 1 ст. 23 Налогового кодекса Российской Федерации (НК РФ):

Налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации, у которой отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчетность, составляющую государственный информационный ресурс бухгалтерской (финансовой) отчетности в соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете», годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года, за исключением случаев, когда организация в соответствии с указанным Федеральным законом не обязана вести бухгалтерский учет, или является религиозной организацией, или является организацией, представляющей в Центральный банк Российской Федерации годовую бухгалтерскую (финансовую) отчетность, если иное не предусмотрено настоящим подпунктом.

Вышеуказанный срок представления бухгалтерской отчетности установлен и ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» :

3. В целях формирования государственного информационного ресурса экономический субъект обязан представлять один экземпляр составленной годовой бухгалтерской (финансовой) отчетности (далее — обязательный экземпляр отчетности) в налоговый орган по месту нахождения экономического субъекта, если иное не установлено настоящей статьей.

4.

От представления обязательного экземпляра отчетности освобождаются:

1) организации бюджетной сферы;

2) Центральный банк Российской Федерации;

3) религиозные организации;

4) организации, представляющие бухгалтерскую (финансовую) отчетность в Центральный банк Российской Федерации;

5) организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

6) организации в случаях, установленных Правительством Российской Федерации.

5. Обязательный экземпляр отчетности представляется экономическим субъектом в виде электронного документа по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не позднее трех месяцев после окончания отчетного периода. При представлении обязательного экземпляра отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется в виде электронного документа вместе с такой отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом. В случае исправления экономическим субъектом ошибки в бухгалтерской (финансовой) отчетности, обязательный экземпляр которой представлен в соответствии с частью 3 настоящей статьи, экземпляр бухгалтерской (финансовой) отчетности, в котором ошибка исправлена, представляется в налоговый орган по месту нахождения экономического субъекта в виде электронного документа по телекоммуникационным каналам связи через оператора электронного документооборота не позднее чем через 10 рабочих дней со дня, следующего за днем внесения исправления в бухгалтерскую (финансовую) отчетность либо за днем утверждения годовой бухгалтерской (финансовой) отчетности, если федеральными законами и (или) учредительными документами экономического субъекта предусмотрено утверждение бухгалтерской (финансовой) отчетности экономического субъекта.

Срок подготовки годовой бухгалтерской отчетности

Акционерные общества:

Годовой отчет акционерного общества подлежит предварительному утверждению советом директоров (наблюдательным советом) общества, а в случае отсутствия в обществе совета директоров (наблюдательного совета) общества — лицом, осуществляющим функции единоличного исполнительного органа общества, не позднее чем за 30 дней до даты проведения годового общего собрания акционеров (ч. 4 ст. 88 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» ).

Годовое общее собрание акционеров проводится в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания отчетного года (ч. 1 ст. 47 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» ).

Общества с ограниченной ответственностью:

Срок утверждения бухгалтерской отчетности для ООО законодательством не установлен, но отчетность должна быть подготовлена до проведения очередного общего собрания участников общества по итогам года.

Уставом общества должен быть определен срок проведения очередного общего собрания участников общества, на котором утверждаются годовые результаты деятельности общества. Указанное общее собрание участников общества должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года (ст. 34 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» ).

Аудит бухгалтерской (финансовой) отчетности

В некоторых случаях бухгалтерская (финансовая) отчетность подлежит обязательному аудиту.

Промежуточная бухгалтерская (финансовая) отчетность

Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год. Но в некоторых случаях может составляться так называемая промежуточная бухгалтерская (финансовая) отчетность, которая составляется за отчетный период менее отчетного года (например — месяц, квартал).

Промежуточная отчетность составляется в случаях, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления.

Упрощенные формы бухгалтерской отчетности

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, вправе применять упрощенные формы бухгалтерской отчетности (п. 6.1. Приказа Минфина России от 02.07.2010 N 66н ).

Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств для учета, включая упрощенную бухгалтерскую (финансовую) отчетность утверждены в приложении N 5 к настоящему приказу Приказу Минфина России от 02.07.2010 N 66н .

Нормативка

Бухгалтерская (финансовая) отчетность — информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом.

Отчетный период — период, за который составляется бухгалтерская (финансовая) отчетность (п. 6 ст. 3)

Статья 14. Состав бухгалтерской (финансовой) отчетности

1. Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных настоящим Федеральным законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

2. Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим Федеральным законом и иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

3. Состав промежуточной бухгалтерской (финансовой) отчетности, за исключением случаев, установленных настоящим Федеральным законом, устанавливается федеральными стандартами.

4. Состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации.

5. Состав бухгалтерской (финансовой) отчетности Центрального банка Российской Федерации устанавливается Федеральным законом от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

Советуем прочитать

Бухгалтерский баланс — бухгалтерский (финансовый) отчет, который показывает финансовое положение организации на отчетную дату, стоимость ее активов, собственного капитала и сумму обязательств.

Отчет о финансовых результатах — бухгалтерский (финансовый) отчет, который показывает доходы, расходы, финансовые результаты экономического субъекта за отчетный период

Отчет о движении денежных средств — отчет, который входит в состав финансовой отчетности организации и раскрывает информацию о движении денежных средств.

Пояснительная записка к бухгалтерской отчетности — дополнительная информация, сопутствующая бухгалтерской отчетности. Пояснительная записка не входит в состав бухгалтерской отчетности.

Источник: taxslov.ru