Что такое ФЗП (фонд заработной платы) — это денежные средства, предназначенные для выплат сотрудникам, связанных с выполнением трудовых обязанностей. Узнаем, как он рассчитывается и чем отличается от фонда оплаты труда.

Что такое фонд заработной платы, и чем он отличается от фонда оплаты труда

Выплаты сотрудникам за работу — одна из самых крупных статей расходов компании. Минимальный размер оплаты труда устанавливается законодательством, следовательно, зарплату следует ежегодно индексировать.

Иногда бухгалтер путает ФЗП и ФОТ, т.к. ФОТ — более распространенная аббревиатура. Данные ФОТ довольно часто используются при составлении отчетности, запрашиваются налоговыми органами, трудовой инспекцией и другими государственными организациями при проведении проверок.

При планировании расходов обычно учитывается только ФЗП (расшифровка — фонд заработной платы), т.е. сколько ежемесячно или ежегодно придется заплатить работникам за труд. Сюда входят начисления по трудовым и коллективным договорам и премиальные, которые рассчитываются исходя из трудовых показателей. Например, для торговых представителей предусмотрены минимальные оклады, а основной их заработок — это процент с продаж. Конечно, такие выплаты спрогнозировать сложно: они зависят от сезона и от специфики деятельности компании. Тем не менее определенную сумму следует закладывать в расходы при планировании бюджета.

Из чего складывается фонд заработной платы работников

Кроме того, каждому сотруднику положен оплачиваемый отпуск согласно графику, составляемому в начале года. Отпускные — это тоже расходы работодателя, но они выплачиваются не за труд.

Никто не застрахован и от потери трудоспособности. Первые три дня больничного оплачивает организация, но эти суммы к заработной плате не относятся.

Во многих компаниях проводятся ежегодные медицинские осмотры. Их оплата включается в расходы. Таким образом, существует много примеров выплат, которые являются экономически обоснованными, с них удерживается НДФЛ, на них начисляются страховые взносы, но эти суммы не относятся к вознаграждению за работу.

Основные отличия фонда оплаты труда (ФОТ) и фонда заработной платы (ФЗП) заключаются в составе выплат. В ФОТ входят:

- социальные выплаты (больничные за счет работодателя, льготное рабочее время для несовершеннолетних и др.);

- отпускные;

- тринадцатая зарплата и другие премии, не связанные с трудовыми показателями;

- оплата командировок;

- компенсация проезда, питания, расходов на медицинские осмотры;

- оплата простоя;

- другие виды выплат, не связанные с выполнением трудовых обязанностей.

Эксперты КонсультантПлюс разобрали, как провести анализ эффективности использования фонда оплаты труда. Используйте эти инструкции бесплатно.

Что включают в фонд заработной платы

В ФЗП входят суммы, начисленные по итогам расчетного периода за фактически отработанное время до вычета налогов. Общий фонд начисленной заработной платы работников включает в себя элементы:

- суммы заработка, начисленного за отработанное время или за объем выполненной работы;

- премии, начисляемые за выполнение трудовых показателей;

- компенсации, связанные с условиями труда.

Все эти средства относятся к расходам работодателя. Любые выплаты социального характера в фонде заработной платы не учитываются.

Документом, содержащим сумму месячного ФЗП, является штатное расписание. От структуры компании зависит, кто устанавливает фонд заработной платы. Чаще всего этим занимается руководитель при содействии специалистов кадровой и финансовой службы.

Штатное расписание — это документ с указанием количества работников и их тарифных ставок. Унифицированная форма № Т-3 утверждена постановлением Госкомстата № 1 от 05.01.2004. Поскольку штатное расписание обычно составляется на длительный период (от нескольких месяцев до года), в него включаются и вакантные ставки, т.е. должности, которые на момент составления документа свободны, но в дальнейшем планируется принять на них сотрудников.

Нажмите на картинку, чтобы увеличить ее.

В штатном расписании общий фонд заработной платы — это итоговая сумма по документу, которая корректируется при необходимости. В бухгалтерской программе изменение тарифных ставок оформляется документом «Кадровый перевод».

- как составить штатное расписание;

- как составить приказ о внесении изменений в ШР.

Как рассчитывают ФЗП

Классическая схема предусматривает суммирование всех выплат сотрудникам за выполнение трудовых обязанностей с поправкой на коэффициент среднесписочной численности. Перед тем как рассчитать фонд заработной платы, следует вычислить этот показатель:

Таким образом, складываются показатели за каждый месяц. Месячное значение рассчитывается, исходя из количества занятых работников. К примеру, на 1 апреля в организации числятся 20 сотрудников, оформленных на полную ставку. 15 апреля один из них уволился, а 20 апреля были приняты 2 сотрудника. То есть первые 15 дней числились 20 чел., 4 дня — 19 чел., а оставшиеся 11 дней — 21 чел. Рассчитаем ССЧ:

ССЧ4 = (20 × 15 + 19 × 4 + 11 × 21) / 30 = 20 чел.

Формула расчета ФЗП выглядит так:

- ЗПср — средняя сумма выплат сотрудникам за работу.

Существует еще формула фонда часовой заработной платы, в которой учитывается количество отработанных человеко-часов, определяемое по табелю учета рабочего времени:

- ЗПтар — заработная плата, начисленная по часовой тарифной ставке. Сюда включаются доплаты за работу в ночное время и компенсации, связанные с условиями труда;

- Кч/час — количество отработанных человеко-часов.

Примеры расчетов

Рассчитаем ФЗП на основании следующих данных:

- ССЧ — 24 чел.;

- менеджеры с окладом 50 000 руб. — 13 чел.;

- инженеры с окладом 60 000 руб. — 12 чел.

ЗПср = (13 × 50 000 + 12 × 60 000) / 24 = 57 083,33 руб.

ФЗП = 57 083,33 × 24 × 12 = 16 440 000 руб.

Для планирования затрат по подразделениям рассчитывается фонд заработной платы в разрезе должностей рабочих или служащих. Предположим, по инженерам ССЧ составила 11 человек. Рассчитаем ФЗП:

ЗПср(инж) = (60 000 × 12) / 11 = 55 000 руб.

ФЗПинж. = 55 000 × 11 × 12 = 7 260 000 руб.

Пример расчета для организации, где установлена почасовая система оплаты труда:

- часовая тарифная ставка — 500 руб./час.;

- среднее количество отработанных человеко-часов за месяц — 1760.

ФЗП = 500 × 1760 × 12 = 10 560 000 руб.

Источник: clubtk.ru

Что включает в себя фонд оплаты труда

Фонд оплаты труда в каждой организации с наёмными работниками является одним из основных видов расхода. Расскажем, что такое фонд оплаты труда, как его рассчитывать и для чего необходим.

Оглавление Скрыть

- Что означает и включает ФОТ

- Зачем нужен ФОТ

- Отличия ФОТ от ФЗП

- Период расчёта

- Плановый показатель

- Пример расчёта

- Структура

- Анализ ФОТ

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Что означает и включает ФОТ

ФОТ — это фонд оплаты труда, что входит в один из основных видов расходов каждой компании. В нём указывают средства, которые необходимо потратить на выплату наёмным работникам в течение определённого периода времени.

Сразу отметим, что в ФОТ учитываются расходы, которые производятся только по трудовым договорам. Соответственно, выплаты по договорам ГПХ в него не входят.

Каждая организация самостоятельно утверждает, из чего состоит фонд оплаты труда. Этот список обычно закрепляется положением о ФОТ или другим внутренним нормативным актом.

На практике чаще всего фонд оплаты труда включает в себя:

- заработную плату работников с учётом различных надбавок в виде районного коэффициента и выслуги лет;

- дополнительную оплату за работу в опасных и вредных условиях;

- систематические премиальные по результатам выполненных работ;

- оплата отпускных и командировочных;

- доплата за дополнительные часы работы;

- компенсации расходов, относящихся к деятельности организации;

- оплата больничного листа в течение трёх первых дней.

У каких-то организаций данный список больше, у каких-то меньше. Законодательством точного списка не установлено. Дополнительно работодатель также устанавливает размер выплат, что входит в ФОТ.

В большинстве организаций в фонде оплаты труда отсутствуют:

- премии, которые могут выплачиваться единоразово;

- матпомощь из-за тяжёлых семейных обстоятельств;

- компенсации за лечение и путёвки;

- безвозмездные ссуды;

- страховые взносы;

- расходы на подарки;

- пособия, выплачиваемые ФСС.

Отметим, что в ФОТ указываются все выплаты без учёта вычета НДФЛ. К примеру, если работнику полагается за первые три дня больничного 7,5 тыс. рублей, то он получает в итоге с вычетом 6,525 тыс. рублей, а в ФОТ записывается 7,5 тыс. рублей.

Зачем нужен ФОТ

На основании того, что включает ФОТ, можно не только вести расходы, которые идут на выплаты работникам, но и также:

- анализировать расходы в разрезе организации;

- регулировать и оптимизировать общие расходы;

- оценивать эффективность работы организации;

- изменять себестоимость услуг или продукции.

Также для бухгалтерии данные из ФОТ будут необходимы для заполнения некоторой отчётности (например, статистической месячной формы № П-4 или годовой формы № 1-Т для Росстата).

Сведения из ФОТ могут понадобиться при кредитовании для банка, который будет проверять организацию на благонадёжность. Также данную информацию могут запросить инспекторы надзорных органов во время проверочных мероприятий.

Отличия ФОТ от ФЗП

Фонд заработной платы (ФЗП) часто приравнивают к ФОТ, считая это одним и тем же. Однако это не всегда неправильно, так как в ФЗП входят выплаты, которые относятся непосредственно к трудовым обязанностям и их результатам.

На практике бывают идентичные случаи равенства ФЗП и ФОТ, когда организация выплачивает работникам только заработную плату и другие обязательные платежи.

Чаще всего ФЗП является одной из составляющих, из чего состоит ФОТ. Также в него входят:

- компенсационные выплаты;

- стимулирующие выплаты.

Период расчёта

Рассчитываться ФОТ может на час, сутки, неделю, месяц, квартал, год — в целом, на любой интересующий период, в течение которого сотрудники получали от работодателя выплаты.

Получить эти данные можно из регистра учёта, сложив кредитовый оборот счёта 70 (при необходимости и 73) в корреспонденции со счетами: 08, 20, 23, 25, 26, 29 и 91.

Плановый показатель

В точности спланировать показатели, из чего стоит (ФОТ) фонд оплаты труда, невозможно. Поэтому его среднее значение берут из предыдущих периодов, а также учитывают планируемую численность работников и среднюю заработную плату.

Например, компания планирует за год получить выручку в размере 800 млн рублей. По результатам прошлых годов стало ясно, что на ФОТ в среднем уходит 27% от общей выручки. Тогда примерный плановый размер ФОТ в новом году будет равен 216 млн рублей.

Также при планировании можно взять показатели прошлого периода среднего размера заработной платы и среднесписочной численности работников. Тогда фонд оплаты труда рассчитывается по следующим формулам:

| Оклад | Среднесписочная численность х средний заработок х рассчитываемый период (месяц, квартал или год). |

| Часовая | Размер часовой ставки х количество рабочих часов за рассчитываемый период х среднесписочная численность. |

| Сдельная | Объём выпуска за рассчитываемый период х премиальные х надбавки х ставка за единицу продукции х среднесписочная численность. |

Пример расчёта

Организация «А» составляет прогноз ФОТ на 2022 год.

- Средняя численность сотрудников за прошлый год составила 8 человек.

- Общие выплаты работникам — 5 452 800 рублей.

В таблице показано,что входит в ФОТ заработной платы организации «А»:

| Оклад | 4 200 000 рублей |

| Отпускные | 372 800 рублей |

| Премии по результатам работы | 700 000 рублей |

| Компенсации | 130 000 рублей |

| Больничные | 50 000 рублей |

Среднемесячная заработная плата в 2021 году:

5 452 800 рублей / 8 среднесписочная численность работников / 12 месяцев = 56800 рублей.

В новом 2022 году среднесписочная численность сотрудников увеличится до 9 человек, а среднемесячная заработная плата — на 15%. Следовательно, расчёт будет следующим:

56800 х 1,15 х 9 х 12 = 7 054 560 рублей.

Итого: примерный ФОТ в 2022 году составит 7 054 560 рублей.

Вся отчётность по кадрам будет в порядке

Пока вы занимаетесь развитием бизнеса, мы посчитаем зарплату, отпускные, больничные и подготовим документы на оплату труда

Структура

Часто ФОТ разделяется внутри организации по отделам или направлениям. Это делается исключительно по инициативе работодателя для улучшения управленческого учёта. Как правило, это касается только больших и средних компаний, численность персонала которых начинается от 15 человек и выше.

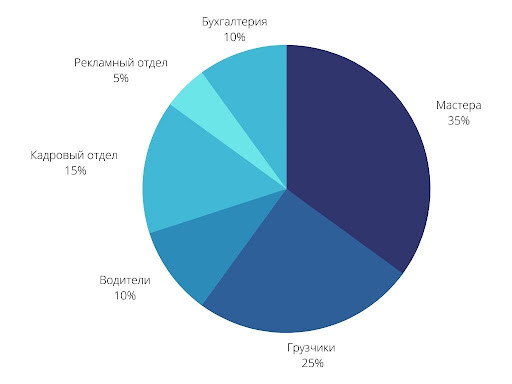

Приведём пример. За год ФОТ лесоперерабатывающего комбината «Б» составил 34 млн рублей. Он складывается из заработной платы:

- мастеров — 35%;

- грузчиков — 25%;

- водителей — 10%;

- бухгалтерии — 10%;

- кадрового отдела — 15%;

- рекламного отдела — 5%.

ФОТ до оптимизации расходов

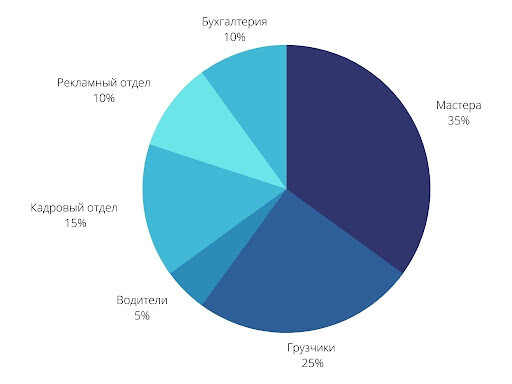

На основании этих данных комбинат «Б» может анализировать и впоследствии оптимизировать расходы для улучшения финансовых показателей.

Например, эффективность работы рекламного отдела стабильно ежегодно растёт, а водители всё чаще начинают простаивать из-за отсутствия работы, потому что клиенты стали забирать продукцию на своих автомобилях, экономя на доставке.

Таким образом, руководство комбината может сократить расходы в ФОТ на водителей, сократив из штата несколько человек, и взамен нанять специалистов по продвижению.

Тогда ФОТ будет разделяться так:

- мастера — 35%;

- грузчики — 25%;

- водители — 5%;

- кадровый отдел — 15%

- бухгалтерия — 10%;

- рекламный отдел — 10%.

ФОТ после оптимизации расходов

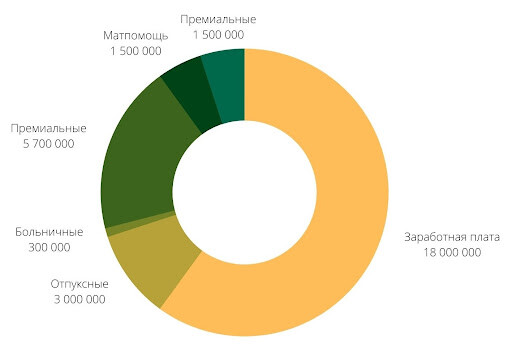

Обычно компании независимо от масштабов разделяют расходы по конкретным выплатам. В таком случае фонд оплаты труда включает: заработную плату, отпускные, премиальные, доплату за переработку, компенсацию расходов и другое (в зависимости от того, что учитывается в ФОТ).

Пример. Общий размер ФОТ в компании «В» составил 30 млн рублей. Он делится так:

- заработная плата — 60%;

- отпускные — 10%;

- премиальные — 19%;

- матпомощь — 5%;

- компенсация — 5%;

- больничные — 1%.

Диаграмма распределения выплат в ФОТ в рублях

Анализ ФОТ

Благодаря ФОТ, можно сравнивать показатели расходов с прошлыми периодами и принимать в случае необходимости какие-либо меры по их улучшению.

На примере простой таблицы рассмотрим, как можно анализировать показатели расходов на заработную плату и другие выплаты работникам.

| Выручка | 80 млн руб. | 85 млн руб. | 6,25% | |

| Расходы на ФОТ | 23 млн руб. | 26 млн руб. | 13,04% | |

| Оклады | 17 млн руб. | 18 млн руб. | 5,88% | |

| Отпускные | 2 млн руб. | 2 млн руб. | 0% | |

| Премии по результатам работы | 3 млн руб. | 5 млн руб. | 66,67% | |

| Больничные | 0,5 млн. руб. | 0,5 млн. руб. | 0% | |

| Компенсации | 0,5 млн. руб. | 0,5 млн руб. | 0% | |

| Общие расходы | 57 млн. руб. | 59 млн руб. | 3,51% |

Можно заметить, что расходы ФОТ растут быстрее, чем выручка. Это говорит о том, что политика компании по выплате заработной платы составлена неправильно, и если ничего не менять в течение ближайших лет, то может появиться убыток.

Отметим, что недостаточно просто сопоставлять данные ФОТ предыдущих периодов. Необходимо учитывать структурные нюансы компании (объёмы производства, изменения в ассортименте продукции, услуг, трудоёмкости производства и так далее).

Эффективное использование ФОТ достигается при следующих условиях: темп роста производительности труда должен быть выше темпа роста оплаты труда. Тогда у компании выручка будет расти, а финансовые показатели — ежегодно улучшаться, если, конечно же, по другим видам расходов не будет проблем.

Источник: www.moedelo.org

Фонд оплаты труда в балансе строка

Где и как в балансе и бухгалтерской отчетности отражается фонд оплаты труда или заработной платы

Этот момент влияет на корректность отражения данных в балансе компании. Первое правило здесь – расчет нужной суммы по времени.

Отметим, в подобных обстоятельствах экономисты используют шаблоны ежемесячных и среднегодовых начислений. Причем тут руководствуются соответствующей документацией предприятия – расчетными ведомостями, штатным расписанием, табелями рабочего времени. Учитывайте, в роли источника средств тут выступают целевые выплаты, собственный резерв компании и размер денежной массы, включаемой в себестоимость продукции.

Для вычисления требуемой суммы здесь перемножают число персонала определенной специальности на установленный сеткой компании тариф.

Затем полученную цифру умножают на общее число рабочего времени, согласно утвержденному руководителем компании расписанию. Учет для ИП и юридических лиц в этих ситуациях различается Поговорим и о правилах отражения задолженности перед персоналом организации в балансе этого предприятия.

Фонд оплаты труда: состав, структура, формула расчета

Вычисление ФОТ за год позволит спланировать расходы на следующий отчётный период или при необходимости скорректировать их.

Есть различные варианты вычислить фонд заработной платы.

Теперь рассмотрим, как посчитать фонд оплаты труда для разных отчётных периодов.

Существует несколько вариантов, но данная статья посвящена самым удобным и универсальным из них:

- Как найти показатель за год: суммарное значение всех среднемесячных выплат работникам х среднесписочное число сотрудников х 12 месяцев.

Что включает в себя фонд оплаты труда?

Когда в качестве источника информации для формулы используются регистры бухучета, фонд зарплаты за некоторый срок рассчитывается следующим образом. Складываются данные по кредиту 70-го счета («Расчеты с персоналом по оплате труда») с дебета счетов:

- 91-го, предназначенного для «Прочих доходов и расходов» и т.п.

- 25-го, где отражаются «Общепроизводственные расходы»;

- 20-го, на котором отражаются операции характерные для «Основного производства»;

- 08-го, где записываются «Вложения во внеоборотные активы»;

- 26-го, отведенного для «Общехозяйственных расходов»;

Фонд заработной платы – один из элементов ФОТ, представляющий собой выраженную в стоимостной форме сумму средств, предназначенных для выплаты заработной платы членам трудового коллектива.

Состав фонда заработной платы, как и в целом состав ФОТ, во многом

Фонд оплаты труда формула расчета по балансу

В данных расчетах формула расчета фонда оплаты труда включает данные за последний календарный год.

Понравился сайт? Расскажи друзьям! Источник: http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-rascheta-fonda-oplaty-truda/ Совокупная величина средств, направленных на расчеты с персоналом за выполнение должностных обязанностей, составляет расходы на оплату труда (ФОТ).

Форма выплаты заработка, денежная или натуральная, при этом значения не имеет.

Расчетным период признается год, месяц, квартал, день либо час. Формула расчета зарплаты

- Зарплата в денежном выражении.

Фонд оплаты труда (фот) в балансе строка

Могут использоваться способы окладных выплат, сдельных расценок или тарификация заработка. Итоговый размер складывается из количества работников организации (штатных и совместителей), средних расценок за труд, предполагаемых социальных издержек и расчетного периода.

Понадобятся расчетные ведомости по зарплате, табеля по учету времени работы, штатное расписание.

Существует 2 основных способа расчета. В первом используется формула: ФОТ = Среднемесячный заработок х Среднесписочная численность персонала х Расчетный период (для года 12 месяцев) Пример. Предположим, на предприятии «Югнефтемаш» общая зарплата в месяц = 485 тыс.

Рекомендуем прочесть: Дополнение к договору о внутреннем совмещении образец

Спрогнозировать среднюю численность персонала на плановый временной промежуток. Выбрать структуру планирования (определиться с основными плановыми параметрами и степенью детализации показателей), составить смету. Рассчитать ФОТ, избрав наиболее приемлемый способ его исчисления.

Фонд оплаты труда: формула расчета

→ → Актуально на: 10 октября 2016 г.