Бухгалтерский учёт операций по договору лизинга регулируется приказом Минфина РФ № 15 от 17 февраля 1997 г.

Проводки по лизингу зависят от того, на чьём балансе отражается лизинговое имущество: лизингодателя или лизингополучателя. Сторона, на балансе которой учитывается лизинговое имущество, должна быть указана в договоре лизинга.

Учет лизинга при отражении имущества на балансе лизингодателя

Проводки по лизингу соответствуют расположенному по ссылке графику платежей .

В случае, если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: 20, 23, 25, 26, 29 — при учета лизинговых платежей по имуществу, которое используется в производственной деятельности, 44 — по имуществу, используемому в деятельности торговой организации, 91.2 — по имуществу, которое используется в непроизводственных целях. Далее для простоты в примерах бухучета лизинга будут приводиться проводки только по 20 счёту.

Учет у лизингодателя в 1С

Проводки при получении предмета лизинга

Дт 001 — 1 000 000 (принят к учёту предмет лизинга по стоимости без НДС)

Проводки по текущим лизинговым платежам

Дт 60 — Кт 51 — 236 000 (оплачен авансовый платёж (первоначальный взнос) по договору лизинга)

Необходимо учитывать, что отнесение на затраты аванса по договору лизинга (зачёт аванса) может производиться не сразу, а на протяжении всего договора. В приведённом графике платежей зачет аванса по договору производится равномерно (по 6 555,56 руб) в течение 36 месяцев.

Дт 20 — Кт 76 — 29 276,27 (начислен лизинговый платёж № 1 — 34 546 минус НДС — 5 269,73 )

Дт 19 — Кт 76 — 5 269,73 (начислен НДС по лизинговому платежу № 1)

Дт 20 — Кт 60 — 5 555,56 (зачтена часть авансового платежа по договору лизинга — 6 555,56 минус НДС 1 000)

Дт 19 — Кт 60 — 1 000 (начислен НДС по зачёту аванса)

Дт 68 — Кт 19 — 6 269,73 (предъявлен НДС в бюджет)

Дт 76 — Кт 51 — 34 546 (перечислен лизинговых платёж № 1)

Комиссию, которая уплачивается в начале лизинговой сделки (комиссию за заключение сделки) относят в бухучете на те же счета затрат, что и текущие платежи по лизингу.

Проводки по выкупу предмета лизинга

В случае наличия в договоре лизинга цены выкупа (в приведённом графике платежей по лизингу данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки:

Дт 08 — Кт 76 — 1 000 (отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю)

Дт 19 — Кт 76 — 180 (начислен НДС при выкупе предмета лизинга)

Дт 68 — Кт 19 — 180 (предъявлен НДС в бюджет)

Дт 76 — Кт 51 — 1 180 (оплачена сумма выкупа предмета лизинга)

Лизинг: Понятие и Бухгалтерский учет

Дт 01 — Кт 08 — 1 000 (принят к учёту предмет лизинга в составе собственных основных средств)

Учет лизинга при отражении имущества на балансе лизингополучателя

В законодательстве, регулирующем бухгалтерский учёт лизинга, не содержится однозначных указаний об отражении операций по договору лизинга в случае, если балансодержателем имущества является лизингополучатель.

В настоящее время сложилась практика общения лизингополучателей и лизинговых компаний с аудиторами и проверяющими органами и сформировалась определённая схема проводок по лизингу.

Бухгалтерский учет лизинга при отражении имущества на балансе лизингополучателя

Если по условиям договора лизинга имущество учитывается на балансе лизингополучателя, при получении предмета лизинга в бухучете лизингополучателя стоимость имущества за вычетом НДС отражается по дебету счёта 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами».

При принятии предмета лизинга к учёту в составе основных средств его стоимости списывается с кредита 08 счёта в дебет 01 счёта «Основные средства».

Начисление лизинговых платежей отражается по дебету 76 счёта, субсчёт , например, «Расчёты с лизингодателем» в корреспонденции со счетом 76, субсчёт, например, «Расчёты по лизинговым платежам».

Начисление амортизации по предмету лизинга производит лизингополучатель. Сумма амортизации предмета лизинга признаётся расходами по обычным видам деятельности и отражается по дебету счета 20 «Основное производство» в корреспонденции с кредитом счёта 02 «Амортизация основных средств, субсчёт амортизации лизингового имущества.

Налоговый учет лизинга при отражении имущества на балансе лизингополучателя

В налоговом учете лизингополучателя лизинговое имущество признаётся амортизируемым имуществом.

Первоначальная стоимость предмета лизинга определяется как сумма расходов лизингодателя на его приобретение.

Для целей налогообложения прибыли ежемесячная сумма амортизации определяется исходя из произведения первоначальной стоимости предмета лизинга и нормы амортизации, которая определяется исходя из срока полезного использования лизингового имущества (с учётом классификации основных средств, включаемых в амортизационные группы). При этом лизингополучатель имеет право применить к норме амортизации повышающих коэффициент до Конкретный размер повышающего коэффициента определяется лизингополучателем в диапазоне от 1 до Данный коэффициент не применяется к лизинговому имуществу, относящемуся к первой-третьей амортизационным группам.

Лизинговые платежи за вычетом суммы амортизации по лизинговому имуществу относятся к расходам, связанным с производством и реализацией.

Пример учёта лизинга при отражении имущества на балансе лизингополучателя

Проводки по лизингу соответствуют расположенному по ссылке графику платежей за лизинг имущества

Лизингополучатель получил по договору лизинга легковой автомобиль , параметры графика платежей:

- срок договора лизинга — 3 года (36 месяцев)

- общая сумма платежей по договору лизинга — 1 479 655,10 рублей, в т.ч. НДС — 225 710,10 рублей

- авансовый платёж (первоначальный взнос) — 20%, 236 000 рублей, в т.ч. НДС — 36 000 рублей

- тоимость автомобиля — 1 180 000 рублей, в т.ч. НДС — 180 000 рублей

Предполагаемый срок использования лизингового имущества — четыре года (48 месяцев). Автомобиль относится к третьей амортизационной группе (имущество со сроком использования от 3 до 5 лет). Амортизация начисляется линейным способом.

Определим сумму ежемесячной амортизации в бухгалтерском учёте. Т.к. стоимость имущества (с учётом вознаграждения лизинговой компании) равна 1 253 945 рублей (1 479 655,10 — 225 710,10), ежемесячная амортизация составит 1 253 945 : 48 = 26 123,85 рублей.

Легковой автомобиль относится к третьей амортизационной группе, следовательно в налоговом учёте может быть установлен срок 48 месяцев. Ежемесячная норма амортизации — 2,0833% (1 : 48 месяцев х 100%), ежемесячная сумма амортизации — 1 000 000?2,0833% = 20 833,33 рублей.

В соответствии с пп.10 п.1 статьи 264 Налогового кодекса РФ сумма лизингового платежа, ежемесячно признаваемая расходами в целях налогообложения прибыли составляет 8 442,94 рублей (34 546 (лизинговый платёж) — 5 269,73 (НДС в составе лизингового платежа) — 20 833,33 (ежемесячная амортизация в налоговом учёте)).

Расход по договору лизинга ежемесячно в бухгалтерском учёте формируется за счёт амортизации (26 123,85 рублей), в налоговом учёте — за счёт амортизации (20 833,33 рублей) и лизингового платежа (8 442,94 рублей), итого в сумме 29 276,27 рублей.

Т.к. в бухгалтерском учёте величина расходов в течение 36 месяцев (срока договора лизинга) меньше, чем в налоговом, это приводит к возникновению налогооблагаемых временных разниц и отложенных налоговых обязательств.

В течение срока действия договора лизинга у лизингополучателя ежемесячно образуется налогооблагаемая временная разница в сумме 3 152,42 рублей (29 276,27 — 26 123,85) и возникает соответствующее отложенное налоговое обязательство в сумме 630,48 рублей (3152,42?20%).

Отдельно необходимо сказать об учёте аванса (первоначального взноса по договору) . Возможны следующие ситуации:

1. Лизингодатель при передаче имущества в лизинг предоставляет счёт-фактуру на полную сумму аванса (в приведённом графике лизинговых платежей — на 236 000 рублей). В этом случае вся сумма авансового платежа авансового платежа за вычетом НДС в налоговом учёте признаётся расходами в целях налогообложения прибыли.

Хотелось бы отметить, что в рамках договора лизинга услуги оказываются на протяжении всего договора и у фискальных органов нет основания оценивать соблюдение критериев пп.4 п.2 статьи 40 Налогового кодекса РФ о сопоставимости лизинговых платежей, т.к. отдельные платежи не могут рассматриваться как отдельные сделки, а цена по договору лизинга должна анализироваться в совокупности по всем платежам договора.

2. Зачет аванса по договору лизинга производится равными платежами в течение всего срока лизинга. В этом случае расходами в налоговом учёте в целях налогообложения прибыли признаётся зачитываемая часть авансового платежа.

В приведённом примере графика платежей по лизингу предполагается, что счёт-фактура на аванс выдаётся лизингополучателю при передаче имущества в лизинг, т.е. в налоговом учёте при передаче имущества в лизинг отражаются расходы в сумме 200 000 рублей (авансовый платёж, являющийся лизинговым платежом, амортизация не вычитается, т.к. в первом месяце при передаче имущества в лизинг она ещё не начисляется). При этом одновременно возникает налогооблагаемая временная разница в сумме 200 000 рублей и соответствующее ей отложенное налоговое обязательство в сумме 40 000 рублей (200 000 рублей х 20%).

По окончании договора лизинга лизингополучатель будет продолжать ежемесячно начислять амортизацию в бухгалтерском учёте в сумме 26 123,85 рублей. В налоговом учёте расходов не будет. Это приведёт к ежемесячному уменьшению отложенных налоговых обязательств в сумме 5 224,77 рублей (26 123,85 рублей х 20%).

Таким образом, по итогам договора общая сумма отложенных налоговых обязательств будет равна нулю:

40 000 (отложенное налоговое обязательство по авансовому платежу) + 22 697 (630,48?36 — отложенное налоговое обязательство по текущим лизинговым платежам) — 62 697 (5 224,77?12 — уменьшение отложенных налоговых обязательств за 12 месяцев начисления амортизации в бухгалтерском учёте после окончания договора лизинга).

Проводки при получении предмета лизинга

Дт 60 — Кт 51 — 236 000 (оплачен аванс по договору лизинга)

Дт 08 — Кт 76 (Расчеты с лизингодателем) — 1 253 945 (отражена задолженность по договору лизинга без НДС)

Дт 19 — Кт 76 (Расчеты с лизингодателем) — 225 710,10 (отражен НДС по договору лизинга)

Дт 01 — Кт 08 — 1 253 945 (принят к учёту автомобиль, полученный по договору лизинга)

Дт 76 — Кт 60 — 236 000 (зачтен оплаченный при заключении договора лизинга аванс)

Дт 68 (Налог на прибыль)— Кт 77 — 40 000 (отражено отложенное налоговое обязательство)

Дт 68 (НДС) — Кт 19 — 36 000 (предъявлен НДС по авансовому платежу)

Проводки по текущим лизинговым платежам

Дт 20 — Кт 02 — 26 123,85 (начислена амортизация по автомобилю)

Дт 76 (Расчеты с лизингодателем) — Кт 76 (Расчеты по лизинговым платежам) — 34 546 (уменьшена задолженность по лизингу на сумму лизингового платежа)

Дт 76 «Расчёты по лизинговым платежам» — Кт 51 — 34 546 (перечислен лизинговый платёж)

Дт 68 (НДС) — Кт 19 — 5 269,73 (предъявлен НДС по текущему лизинговому платежу)

Дт 68 (Налог на прибыль) — Кт 77 — 630,48 (отражено отложенное налоговое обязательство)

Проводки по окончанию договора лизинга

Дт 01 (Собственные основные средства) — Кт 01 (Основные средства, полученные по лизингу) — 1 253 945 (отражено получение автомобиля в собственность)

Дт 02 (Амортизация лизингового имущества) — Кт 02 (Амортизация собственных основных средств) — 940 458,60 (отражена начисленная амортизация по автомобилю)

Проводки в течение 12 месяцев после окончания договора лизинга

Дт 20 — Кт 02 (Амортизация собственных основных средств) — 26 123,85 (начислена амортизация по автомобилю)

Дт 77 — Кт 68 (Налог на прибыль) — 5 224,77 (отражено уменьшение отложенного налогового обязательства)

Существует также метод, при котором первоначальная стоимость предмета лизинга в бухгалтерском учёте равна затратам на приобретение автомобиля у лизингодателя, т.е. совпадает со стоимостью в налоговом учёте. В этом случае на 76 счете при принятии имущества к учёту отражается только задолженность по стоимости имущества.

Начисление лизинговых платежей осуществляется ежемесячно по кредиту 20 счета в корреспонденции с 76 счетом в сумме разницы между начисляемой амортизацией и суммой ежемесячного лизингового платежа.

Выбрать наиболее обоснованный вариант отражения лизингового имущества на балансе лизингодателя или лизингополучателя, а также согласовать с лизинговой компанией оптимальную схему отражения лизинговых платежей — весьма сложная задача, требующая хорошего знания специфики бухгалтерского учёта лизинговых операций и особенностей формулировок в договоре лизинга и первичных документах.

Источник: vbyhgalter.ru

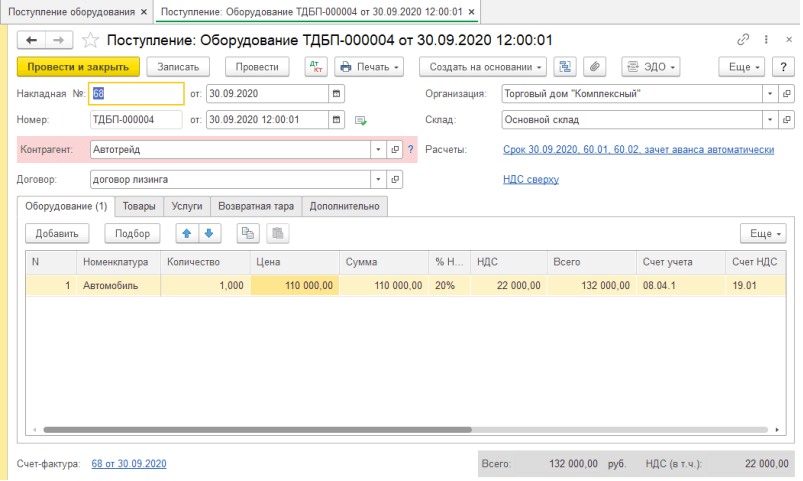

Учет лизинга в 1С:Бухгалтерия 8.3

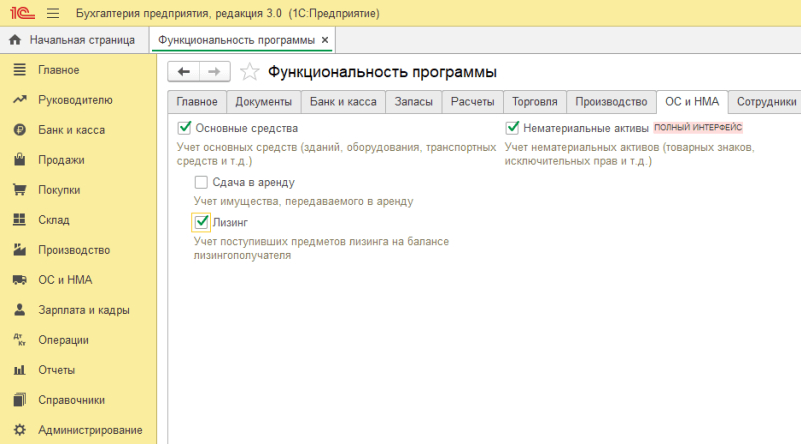

В бухгалтерии предприятия 3.0 можно отразить лизинг и для лизингополучателя и для лизингодателя. Включим настройку лизинга в разделе главное далее настройки пункт функциональность.

В полученном окне вкладка ОС и НМА ставим галку «Лизинг».

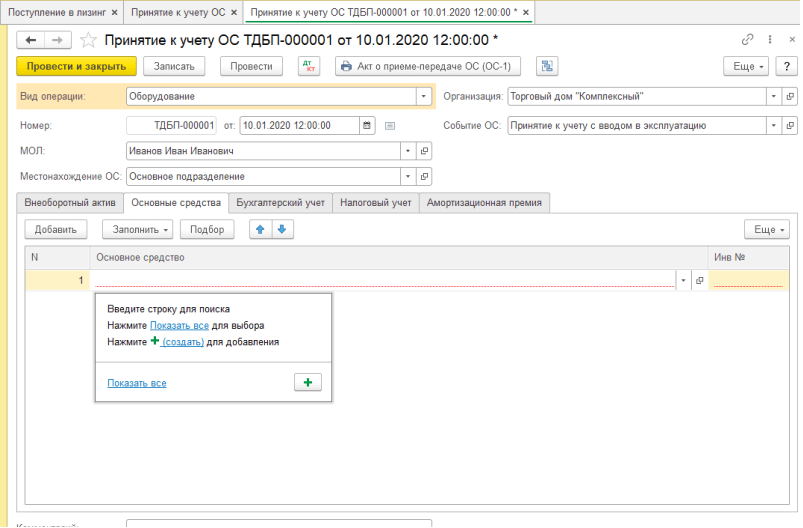

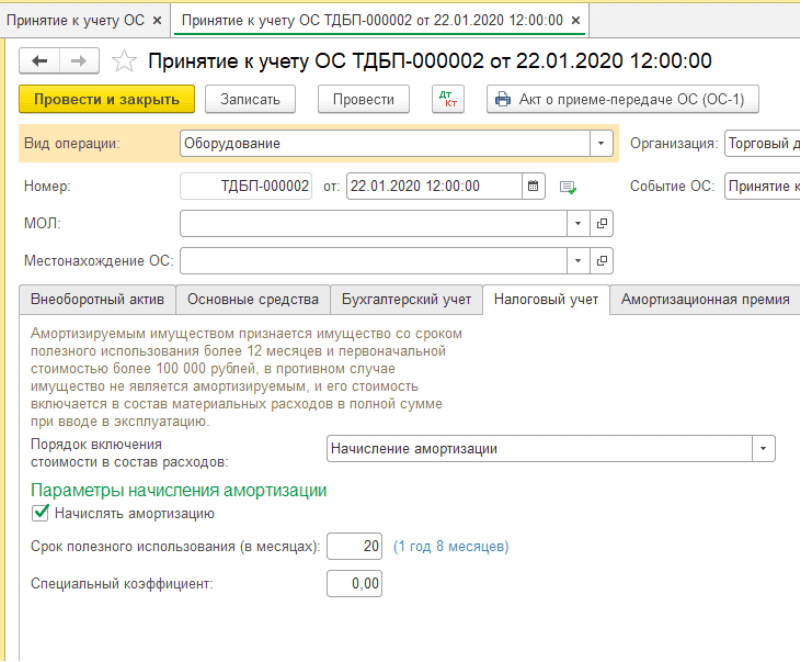

Рассмотрим отражение лизинга когда объект и учет на балансе лизингополучателя. Объектом лизинга является Reno. По договору лизингополучатель будет перечислять ежемесячный платеж.

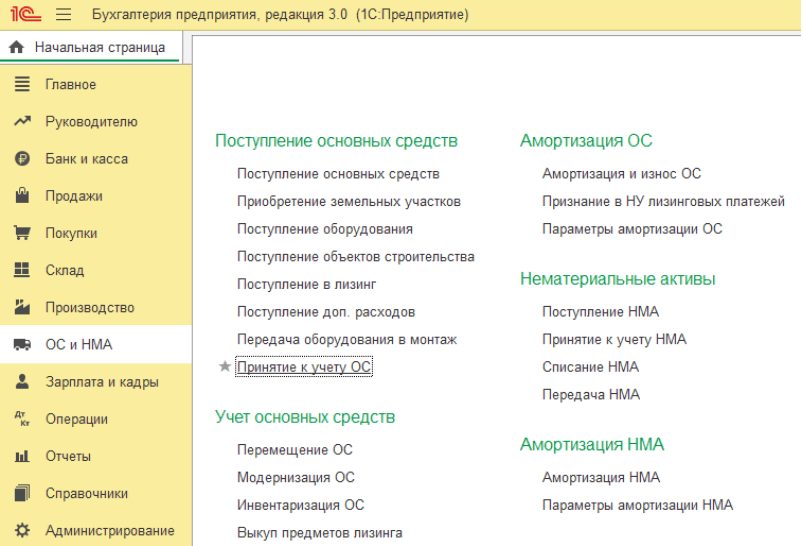

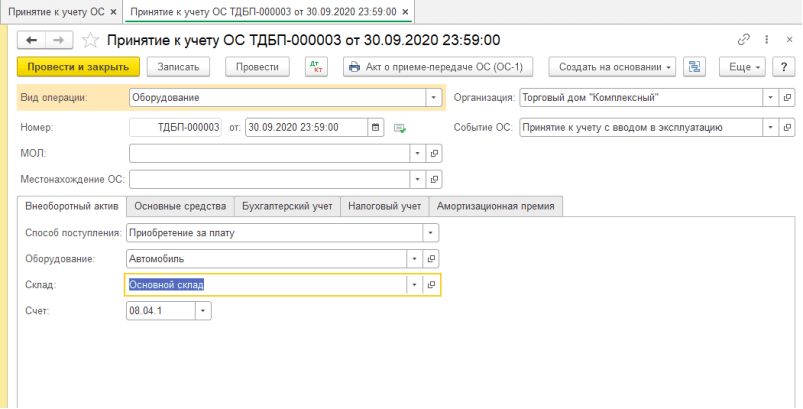

Чтобы завести данные о поступлении ОС в лизинг перейдем в раздел ОС и НМА пункт поступление в лизинг. В появившейся форме нажимаем создать, откроется документ. Заполняем данные контрагента и задаем счет расчетов. Табличную часть заполняем поступившими позициями потом проводим документ.  Примем автомобиль к учету, перейдем в раздел ОС и НМА пункт принятие к учету ОС.

Примем автомобиль к учету, перейдем в раздел ОС и НМА пункт принятие к учету ОС.

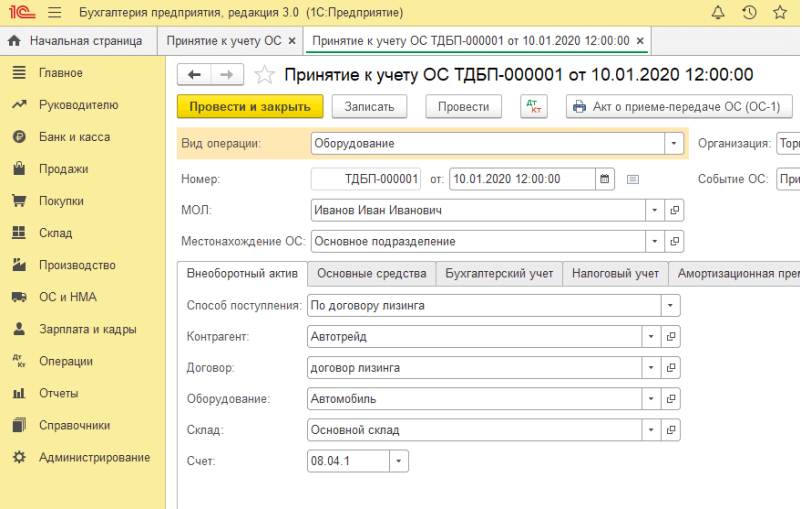

Откроется окно, где по кнопке создать сформируем принятие к учету. Вариант поступления выбрать по договору лизинга, заполнить контрагента и оборудование.

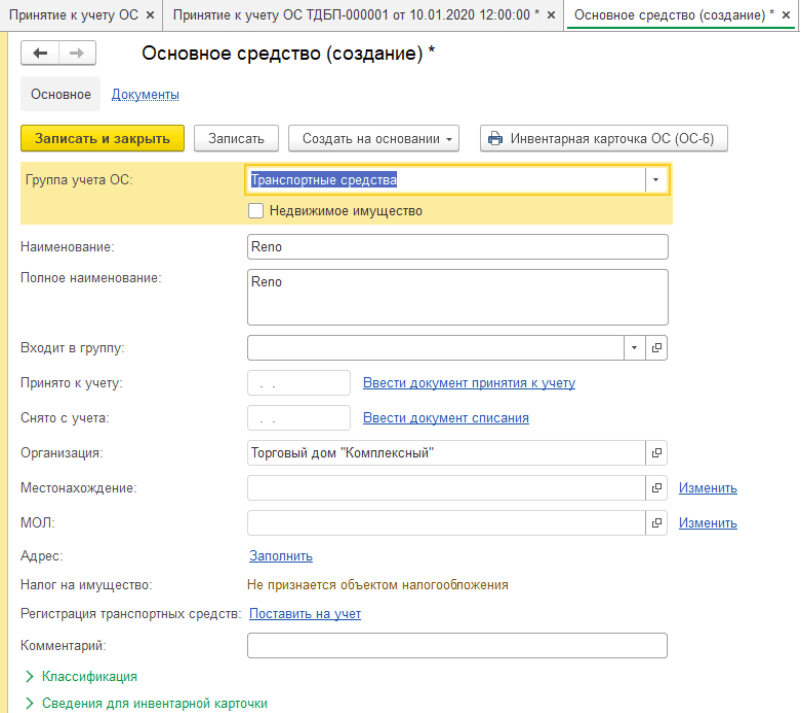

Откроем закладку основные средства и в табличной части добавим основное средство, кликнув создать.

Заполняем данные основного средства потом нажимаем кнопку «Записать и закрыть», автоматически создается инвентарный номер.

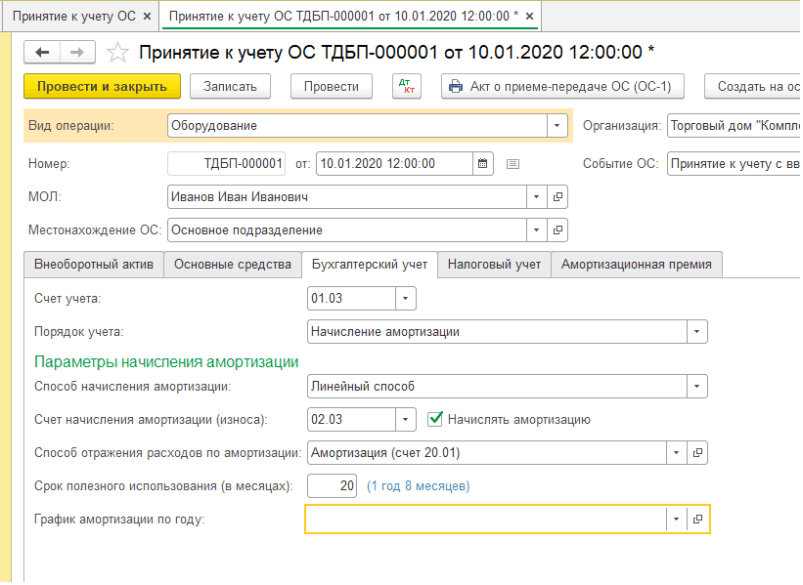

На вкладке бухгалтерский учет введем условия начисления амортизации в бухгалтерском учете.

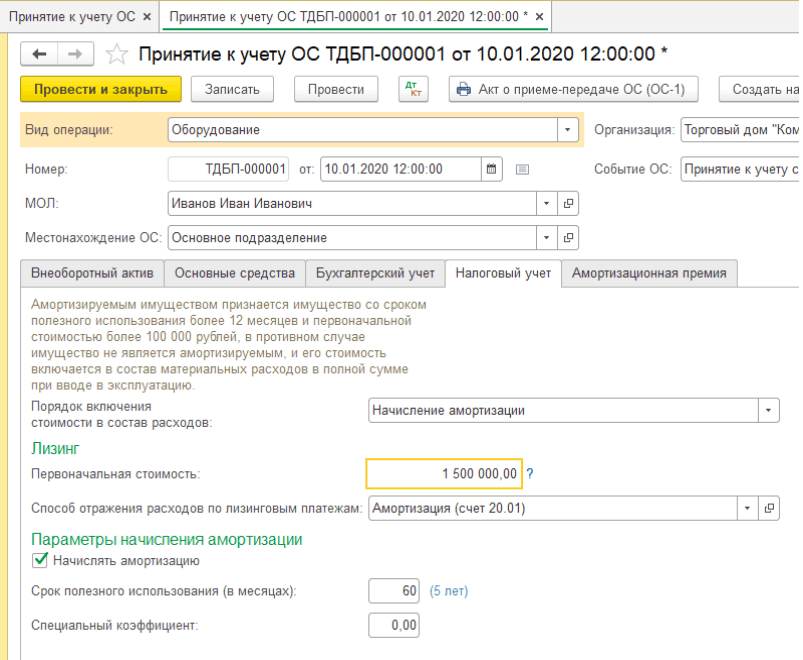

На закладке налоговый учет прописываем настройки амортизации в НУ. Если есть амортизационная премия, то ее можно настроить на соответствующей вкладке.

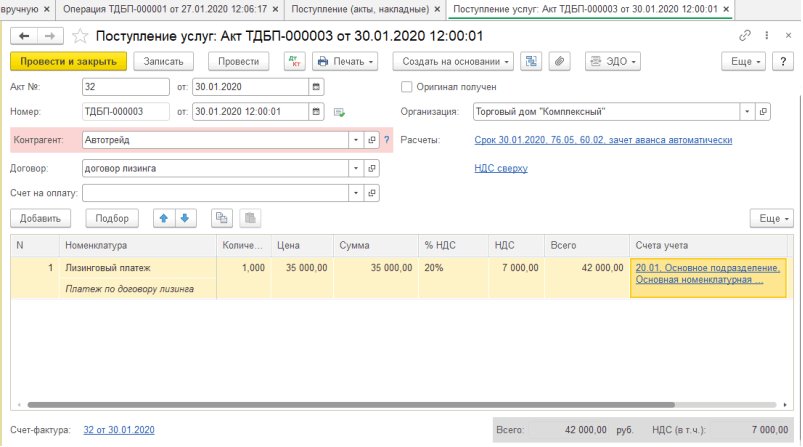

Заведем лизинговый платеж. Зайдем в раздел покупки пункт поступление (акты, накладные).

В открывшемся журнале добавим «Услуги лизинга».

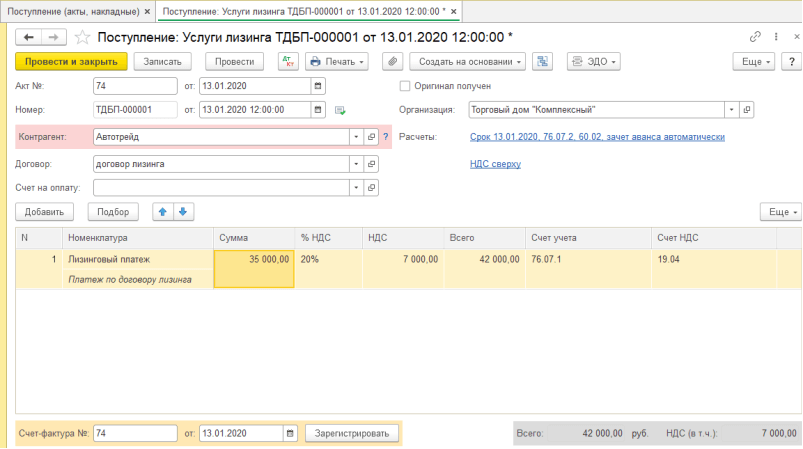

В нем заполняем данные платежа по условию договора. Счет расчетов с контрагентом 76.07.2, счет авансов 60.02. Заполняем данные счет-фактуры.

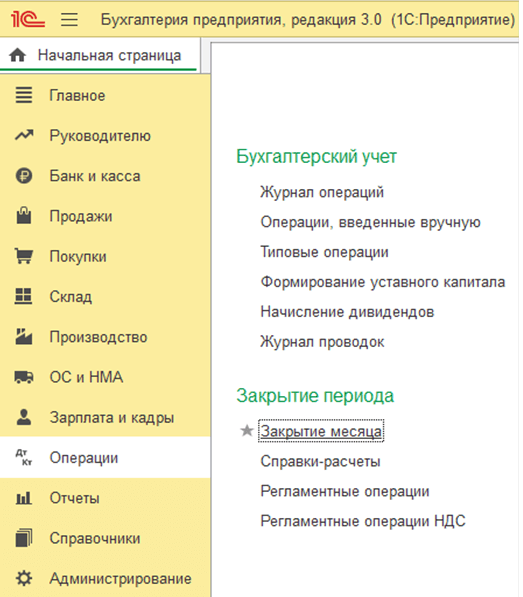

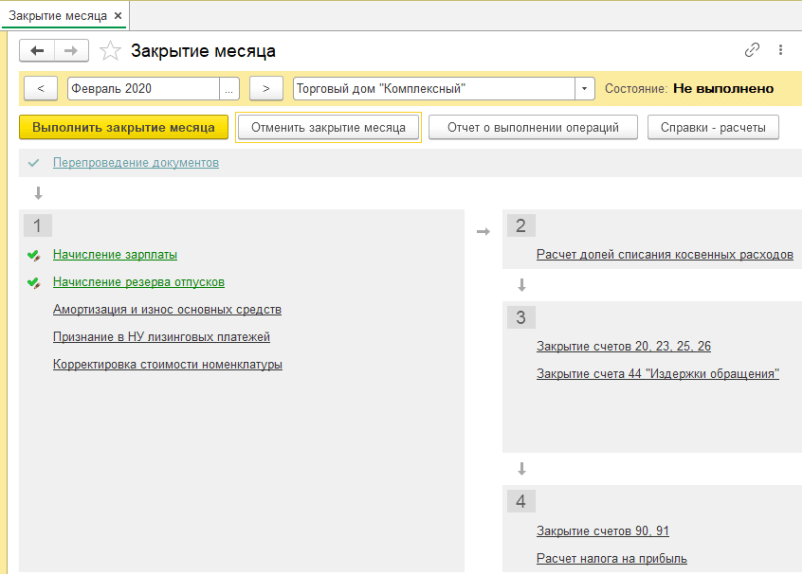

Расчет амортизации и признание в НУ лизинговых платежей происходит при выполнении регламентных операций в закрытии месяца. Чтобы выполнить данные операции зайдем в раздел операции пункт закрытие месяца.

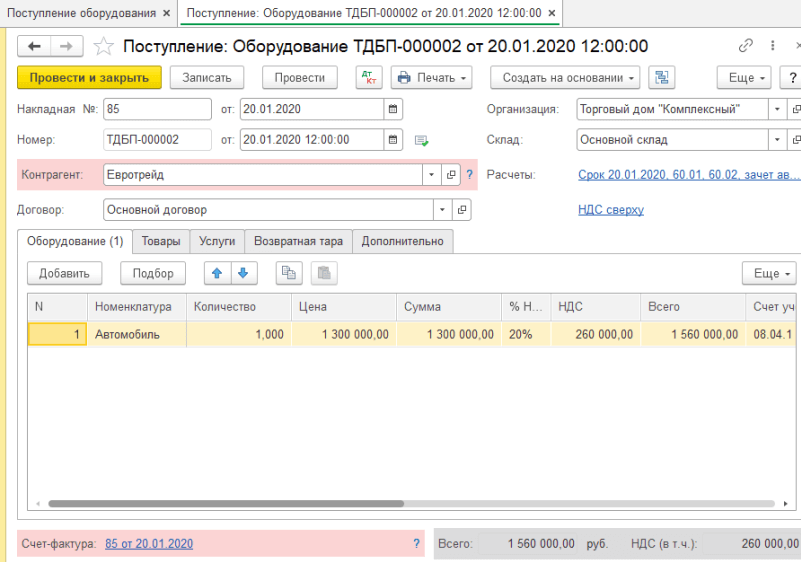

В полученной форме нажимаем выполнить закрытие месяца.  Далее посмотрим случай, если учет и объект находится у лизингодателя. Лизингодатель приобретает ОС у контрагента и отдает его в лизинг лизингополучателю с ежемесячными платежами. Создаем поступления оборудования, перейдем в раздел ОС и НМА пункт поступление оборудования.

Далее посмотрим случай, если учет и объект находится у лизингодателя. Лизингодатель приобретает ОС у контрагента и отдает его в лизинг лизингополучателю с ежемесячными платежами. Создаем поступления оборудования, перейдем в раздел ОС и НМА пункт поступление оборудования.

Заводим необходимые данные, проводим документ сформируется счет-фактура.

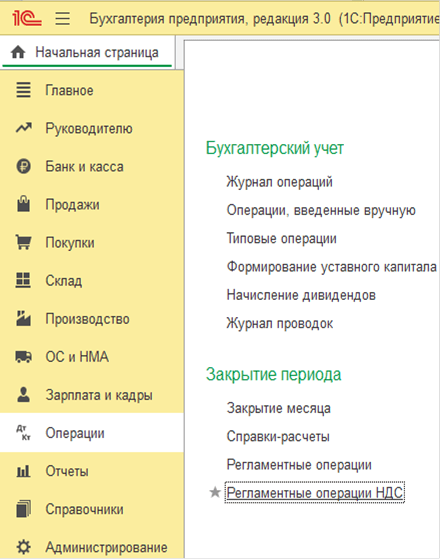

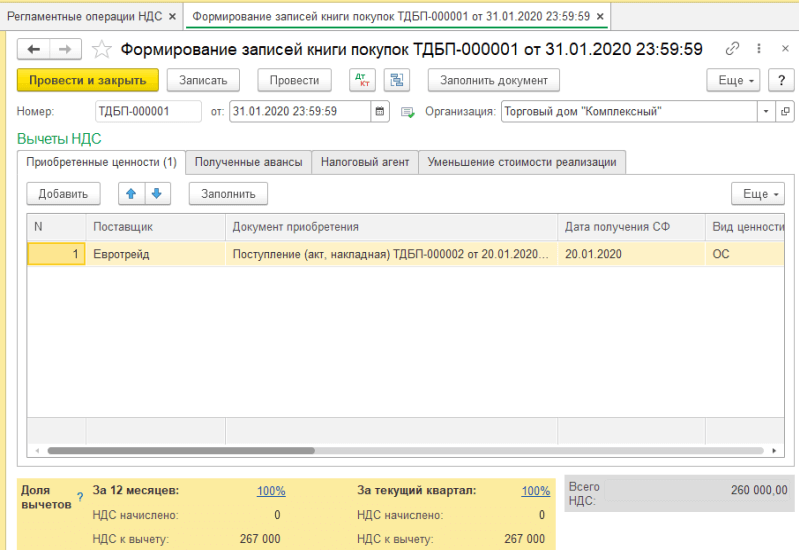

Для принятия к вычету НДС зайдем в раздел операции и перейдем в пункт регламентные операции НДС.

По кнопке заполнить на вкладке приобретенные ценности встанет наше поступление. После заполнения проводим документ.

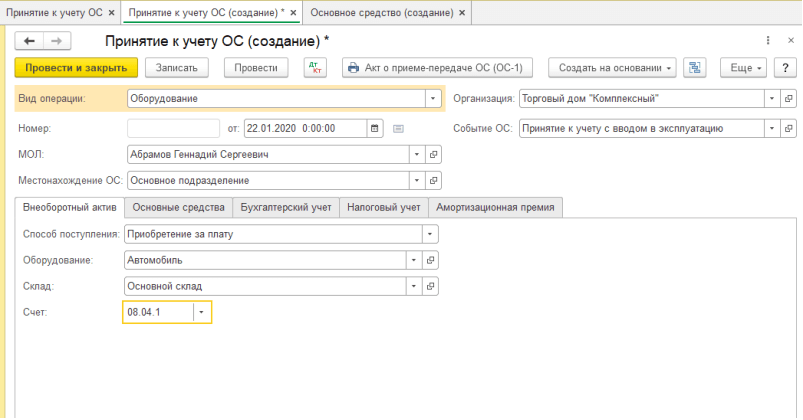

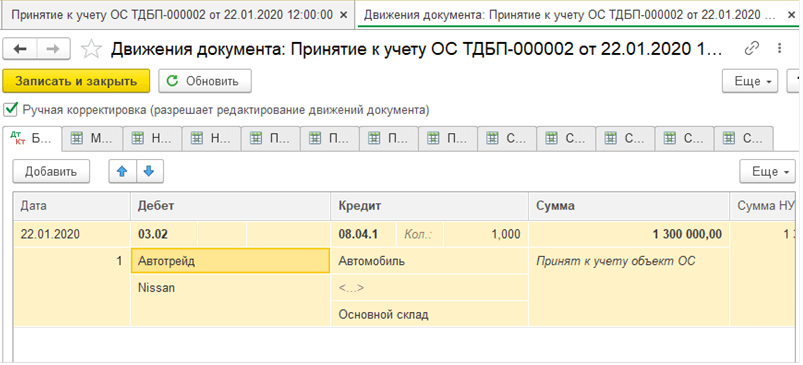

Принять к учету ОС сделаем в разделе ОС и НМА. Вводим данные в документ, способ будет приобретение за плату.

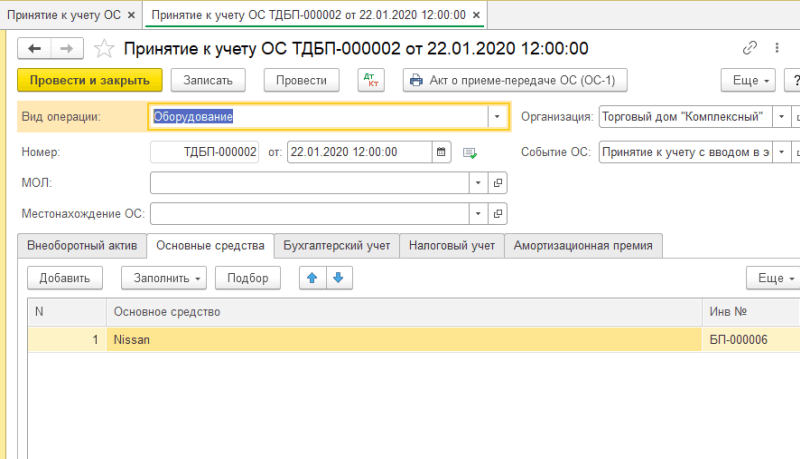

Заполним оставшиеся вкладки необходимыми данными, сформируем проводки.

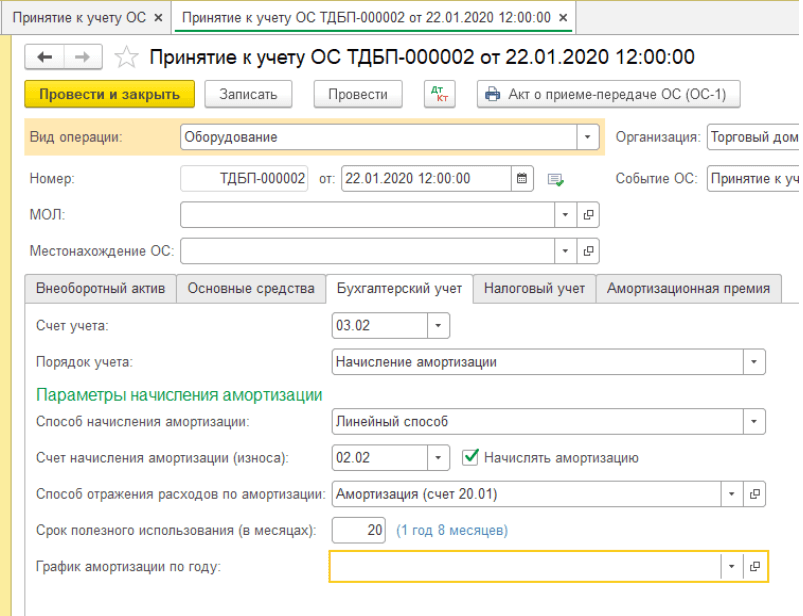

В полученных проводках автоматически не заполняется субконто 1 для счета 03.02. Ставим галку ручной корректировки и указываем лизингополучателя.

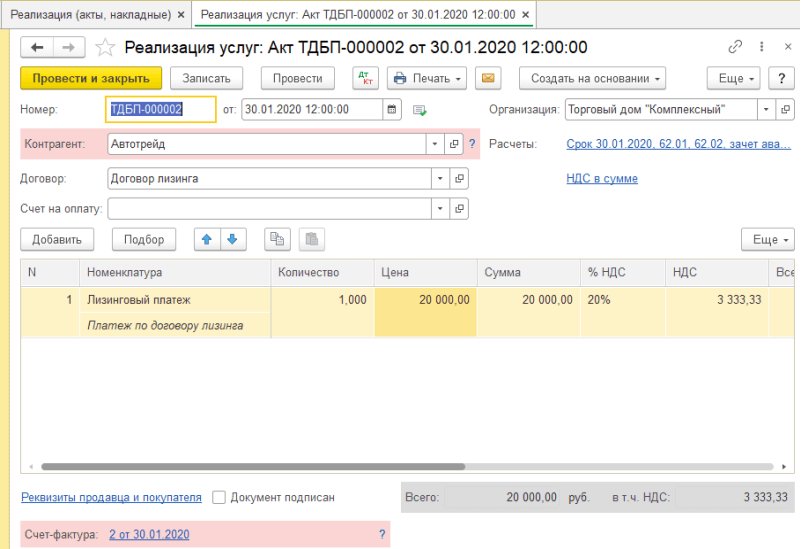

Сформируем документ реализации из раздела продажи для отражения лизингового платежа.

Заполним документ и выпишем счет-фактуру по кнопке в нижней части.

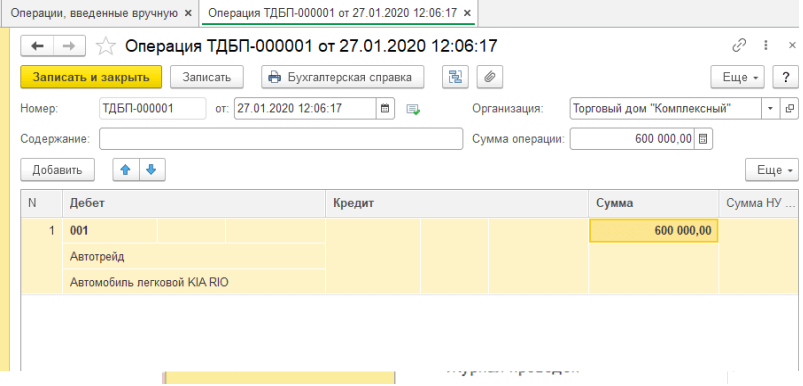

При закрытии месяца пройдет операция по начислению амортизации. Еще один вариант отображения, если имущество у лизингодателя, а учет у лизингополучателя. Лизингополучатель отражает данное ОС на забалансовом счете 001 через ручную операцию в разделе операции.

Начисляем платеж в разделе покупки.

Счет расчетов ставим 76.05, указываем счет-фактуру.

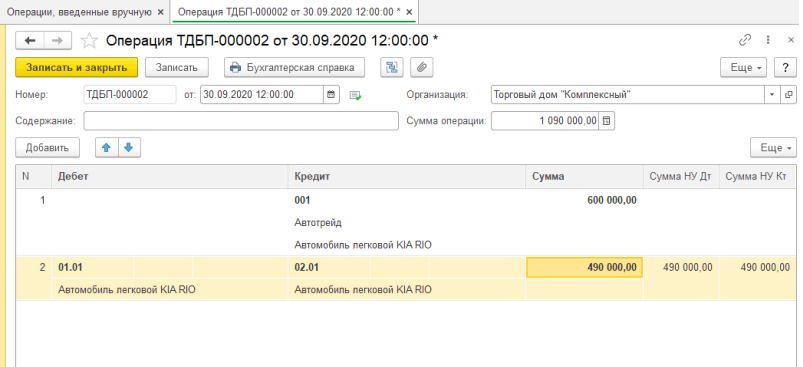

После того, как все платежи будут сделаны данное ОС переходит в собственность лизингополучателя. Заводим ручную операцию с данными на рисунке ниже.

Выкупная стоимость ОС вводится через поступление оборудования в разделе ОС и НМА. Заполняем данные и проводим документ.

Потом принимаем к учету через документ принятие к учету ОС заполнив данные по амортизации и выбрав карточку ОС.

Консультацию для Вас составила специалист нашей Линии консультаций. Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Источник: tlink.ru

Лизинг в проводках

Рассмотрим пример отражения хозяйственных операций по договору лизинга заключенному с ГК «Камаз – Лизинг» от ноября 2019 года, где организацией ООО «Пиллон» приобретен автомобильный прицеп НЕФАЗ – 9509-016-30, который по классификационным признакам относится к третьей амортизационной группе (37–60 месяцев), что делает невозможным применение повышающего коэффициента к основной норме амортизации. Срок договора лизинга установлен равным 24 месяцам.

Согласно договору лизинга инвестиционные затраты лизингодателя составляют 1 420 800,00 руб., в том числе НДС 18% – 216 732,20 руб. Ежемесячная сумма амортизации (линейным способом) предмета лизинга в целях налогового учета составит 50 169,49 руб. ((1420800,00 – 216732,20) : 24).

По лизинговому автоприцепу в целях бухгалтерского учета ООО «Пиллон» приняла срок амортизации равным 37 месяцам. Амортизация предмета лизинга (также линейным способом) в целях бухгалтерского учета составит 40 216,22 руб. ((1755840,00 – 267840,00) : 37).

Счета учета лизинговых платежей

При начислении за отчетный период лизинговых платежей, причитающихся лизингодателю, отражается запись по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета издержек производства (обращения).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то начисление причитающихся лизингодателю лизинговых платежей отражается внутренней записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам».

Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из стоимости этого имущества и утвержденных норм амортизации, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3, и отражается по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Амортизация основных средств».

Хозяйственные операции по учету лизинга

С учетом вышеизложенного, а также принимая во внимание график лизинговых платежей, компания осуществляет следующую схему бухгалтерских записей, приведенную в таблице 1.

Таблица 1 – Хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2019 году

В таблице 2 представлены хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2020 году (ежемесячно).

Таблица 2 – Хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2020 году (январь — февраль).

Формирование отложенного налогового обязательства при лизинге

Амортизация лизингового автомобиля в целях бухгалтерского учета исходя из срока полезного использования (1488000 / 37 = 40216,22). Формирование отложенного налогового обязательства (ОНО) за декабрь месяц 2019 год, в связи с превышением налоговых расходов над бухгалтерскими ((74500 – 40216,22) х 20%). В декларации за 2019 год подлежит отражению: 50 169 – амортизация, 24 331 – лизинговый платеж.

Формирование отложенного налогового обязательства за январь месяц в связи с превышением налоговых расходов над бухгалтерскими ((73500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за февраль месяц в связи с превышением налоговых расходов над бухгалтерскими ((72500 – 40216,22) х 20%). Формирование отложенного налогового обязательства (ОНО) за март месяц в связи с превышением налоговых расходов над бухгалтерскими ((71500 – 40216,22) х 20%). В декларации за 1-й квартал 2020 года подлежит отражению: 150 508 – амортизация, 66 992 – лизинговый платеж ((73500 + 72500 + 71500) – 50169,49 х 3).

Формирование отложенного налогового обязательства за апрель месяц в связи с превышением налоговых расходов над бухгалтерскими ((70500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за май месяц в связи с превышением налоговых расходов над бухгалтерскими ((70000 – 40216,22) х 20%) и за июнь месяц: ((69500 – 40216,22) х 20%). В декларации за полугодие 2020 года подлежит отражению: 301 017 – амортизация, 126 484 – лизинговый платеж (66992 + (70500+70000+69500) – 50169,49 х 3).

Формирование отложенного налогового обязательства (ОНО) за июль 2020г. ((69000 – 40216,22) х 20%); август 2020 г. ((68500 – 40216,22) х 20%); сентябрь 2020 г. ((68000 – 40216,22) х 20%). В декларации за 9 месяцев 2020 года подлежит отражению: 451 525 – амортизация, 181 476 – лизинговый платеж (126484 + (69000+68500+68000) – 50169,49х3).

В декларации за 2020 год подлежит отражению: 602 034 – амортизация, 232 966 – лизинговый платеж (181476 + (69000+68500+68000) – 50169,49 х 3) или из графика (835000 – 50169,49 х 12).

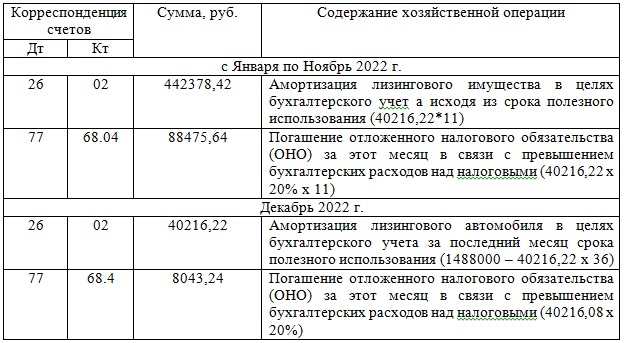

Таблица 3 – Погашение отложенного налогового обязательства в 2022 году

В декларации за 2022 год ни амортизация предмета лизинга, ни лизинговый платеж отражению не подлежат, так как они уже учтены полностью в предыдущих периодах. Как уже отмечалось выше, при налогообложении прибыли платежи за лизинговое имущество включаются в расходы за минусом сумм начисленной амортизации. В связи с этим формируемая по правилам бухгалтерского учета амортизация лизингового автомобильного прицепа за весь период его амортизации с декабря 2019 года по декабрь 2022 года включительно не участвует в расходах, связанных с производством и реализацией. Вследствие этого рекомендуем для бухгалтерского учета лизингового имущества и амортизации по нему организовывать отдельные дополнительные аналитические субсчета (субконто).

Источник: schetuchet.ru