Субъекты частного экономического сектора (ПАО, ООО или ИП) организованы для извлечения прибыли. Показатель доходности отражает успешность или провальность хозяйственной деятельности того или иного предприятия. Каждый корпоративный налогоплательщик, за некоторым исключением, обязан сдавать ежегодную отчетность. Даже нулевую.

Эти сведения попадают в электронные базы данных ИФНС и Росстата. Любой гражданин имеет право проверить финансовую отчетность компаний, хранящуюся в открытом доступе, согласно доктрине федеральной программы «Открытое государство» от 2011 г. Благодаря этому предприниматели могут анализировать состоятельность контрагентов и выстраивать план дальнейшего делового сотрудничества.

Что такое финансовая отчетность

Финансовая (бухгалтерская) отчетность — это информация о доходах/расходах субъекта экономической деятельности за прошедший период (календарный год). Требование о предоставлении сведений в государственный орган ИФНС содержится в Федеральном законе № 402-ФЗ «О бухгалтерском учете». Поданные сведения регистрируются в электронных базах данных Налоговой инспекции и Росстата, тем самым помогая государству вести статистический учет финансового состояния отдельного предприятия и экономики страны в целом. С 2011 г. бухгалтерская отчетность организаций находится в открытом доступе в Интернете, и вы можете с ней ознакомиться онлайн в рамках федеральной программы «Открытое государство».

Состав и формы бухгалтерской отчетности предприятий

Сдача отчетной документации в ИФНС строго регламентирована. Бухгалтер организации или руководитель составляет ведомость в форме строгой отчетности. В ней он указывает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о движении денежных средств;

- отчет об использовании капитала;

- приложения (пояснительная записка).

Каждая позиция документа составляется с максимальной точностью, вплоть до копеек и дат транзакций. Таким образом, компания предоставляет в ИФНС исчерпывающие сведения о своей хозяйственно-экономической деятельности.

Благодаря открытому доступу, финансовая отчетность организаций видна не только государству, но и другим заинтересованным субъектам:

- Учредители видят результат работы своей фирмы за прошедший год. Оценивают прибыль или анализируют убытки. Просчитывают возможность премирования персонала или дивидендов пайщикам. Или наоборот, готовятся закрыть прорехи в оборотных средствах банковскими кредитами.

- Инвесторы и вкладчики оценивают доходность предприятия, в которое они вложили свои капиталы. Анализируют прошедший год с другими отчетными периодами. Принимают решение о продолжении или прекращении работы с данным субъектом экономической деятельности.

- Налоговая служба использует сведения финансовой отчетности организации для надзора и назначения проверок в случае обнаружения расхождений или подложных данных.

- Контрагенты знакомятся с потенциалом своего будущего партнера или оценивают текущее положение действующих компаньонов. Возможно, кого-то из них подкосил кризис, поэтому следует обезопасить свой бизнес и разработать новую стратегию деловых отношений.

- Граждане из числа потребителей интересуются состоянием компании на предмет ее планов задержаться на рынке. Например, покупая автомобиль или снегоход с 5-летней гарантией, хочется надеяться, что организация проработает на рынке и следующую пятилетку, и с доходностью у нее все в порядке (на случай возврата товара).

Как видно, финансовая отчетность компаний в открытом доступе помогает широкому кругу заинтересованных лиц составить мнение об организации и проанализировать ее потенциал.

Периодичность составления финансовой отчетности

Субъекты частного экономического сектора обязаны сдавать бухгалтерскую отчетность предприятия за отчетный период: 01 января — 31 декабря. Сведения предоставляются в ИФНС в электронном виде до 31 марта года, следующего за отчетным. Некоторые предприятия составляют промежуточную отчетность за месяц или квартал. Такое условие должно быть прописано в учредительных документах или законодательной норме. Сдавать ее в ИФНС не нужно, т. к. она предусмотрена для учредителей или пайщиков.

Как получить бухгалтерскую отчетность компании

Вы можете узнать финансовую отчетность ПАО, ООО или ИП на официальном сайте Росстата (rosstat.gov.ru). Данные каталогизируются в электронной форме и хранятся в базе на протяжении 5 лет, после чего направляются в архив. Для поиска информации зайдите по адресу: gks.ru/accounting_report. Введите ИНН, ОКПО и нажмите «Запросить данные».

Чтобы не переходить на ресурс Росстата, проверьте бухгалтерскую отчетность предприятия контрагента прямо здесь. Введите в поисковую строку ИНН организации и нажмите «Поиск». Если у вас нет идентификационного номера налогоплательщика, то впишите наименование компании или адрес ее регистрации, а затем выберите искомое предприятие из списка. Далее переходите в карточку юрлица, где отображена информация о его доходах.

Кому не нужно сдавать бухгалтерскую отчетность

Сдача финансовой отчетности регламентирована Федеральным законом № 402-ФЗ «О бухгалтерском учете». Здесь в п. 2 ст. 6 указано, что бухгалтерский учет могут не вести:

- индивидуальные предприниматели;

- филиалы иностранных компаний.

Все остальные субъекты частного экономического сектора обязаны ежегодно предоставлять сведения о доходах/расходах.

Все коммерческие организации обязаны сдавать в ИФНС бухгалтерскую отчетность (кроме ИП). Информация хранится в электронной базе данных Росстата и доступна любому заинтересованному лицу: учредители, пайщики, налоговики и другие. Вы можете проверить по ИНН или другим сведениям состоятельность контрагента на нашем сервисе. Благодаря этому вы оцените потенциал своего будущего партнера и сможете снизить риски «нездоровых» деловых отношений. Кроме этого, вы имеете возможность следить за деятельностью ваших настоящих компаньонов, узнавать их финансовые показатели за прошедшие годы, и на этом основании принимать решения о дальнейшем сотрудничестве.

По всем вопросам:

- Удобство использования — четкое и структурированное представление ключевых данных контрагентов

- Анализ связей — узнайте больше о деятельности вашего поставщика или конкурента, изучив аффилированные организации

- Официальные данные — мы публикуем открытую и общедоступную информацию только из официальных источников

- Ежедневные обновления — информация из баз ФНС (ЕГРЮЛ и ЕГРИП) обновляется ежедневно

- Полностью бесплатно — доступ ко всему функционалу портала полностью бесплатен и не требует регистрации

- API — интеграция данных ФНС, Росстата, ФССП, ФАС и Генпрокуратуры в ваши информационные системы

Источник: www.innproverka.ru

Проверяем контрагента: что можно узнать с помощью современных технологий

Проверка контрагентов имеет двоякую природу. С одной стороны, проводя её налогоплательщик проявляет должную осмотрительность, о важности которой напомнил Верховный суд в нашумевшем деле «Звёздочки». (Постановление ВС РФ от 14 мая 2020 года по делу № А42-7695/2017). С другой стороны, такая проверка важна с точки зрения оценки предпринимательских рисков.

Долгое время при заключении рядовых сделок данный проверки ограничивались запросом учредительных документов для проверки факта регистрации и наличия полномочий у «подписантов». По настоящему «пощупать» потенциального контрагента могли разве что службы безопасности банков или крупного бизнеса. В среде «равных» финансовую информацию и отчётность показывали неохотно.

Сегодня ситуация изменилась: огромное количество закрытых данных перекочевало в публичное поле, и то, что прежде было труднодоступно, теперь может получить любой желающий. Эксперты TaxCOACH подготовили обзор современных сервисов по проверке контрагентов.

Прибыль, налоги, зарплаты

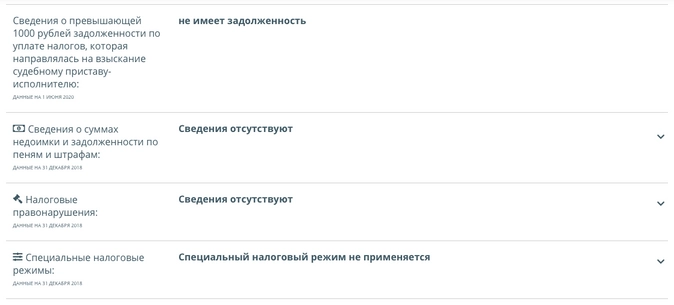

- сведения о налоговых нарушениях, штрафах и недоимках;

- сведения о применении специальных налоговых режимов;

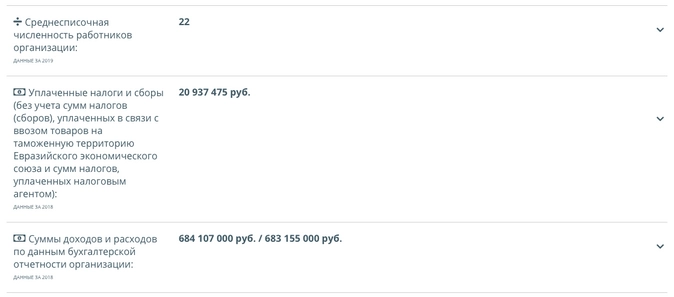

- среднесписочную численность сотрудников;

- размер уплаченных налогов и страховых взносов;

- информацию о доходах и расходах.

Особый интерес представляют две последние категории — суммы уплаченных налогов, доходов и расходов. С их помощью, обратившись ко второму, аналитическому модулю (налоговому калькулятору), любое заинтересованное лицо может:

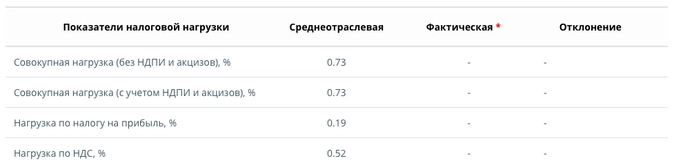

1. Получить данные о среднеотраслевых показателях по налоговой нагрузке определённого ОКВЭДа, с учётом особенностей конкретного региона и «масштабов» деятельности предприятия. Например, вот так выглядят показатели для неспециализированной оптовой торговли по средним предприятиям (выручка от 800 до 2 000 млн. рублей в год) города Екатеринбурга.

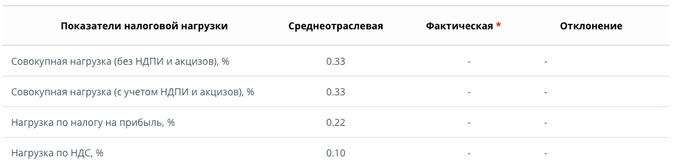

Сменив показатель со среднего на малое ( вданном случае с выручкой от 500 до 800 млн. рублей в год), мы увидим другую картину:

По сравнению со средним предприятием общая налоговая нагрузка упала в два раза, а по НДС в пять раз.

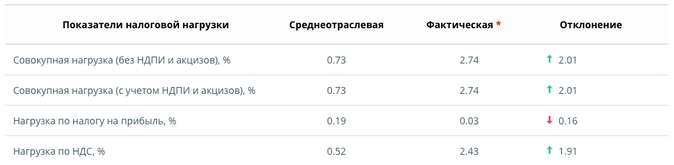

2. Сравнить среднеотраслевые показатели налоговой нагрузки с фактическими показателями самой организации.

Анализ налоговой нагрузки контрагентов позволяет сделать выводы относительно налоговых рисков от сотрудничества. Так, если налоговая нагрузка контрагента существенно ниже среднеотраслевой, это повод задать дополнительные вопросы.

Безусловно, низкая налоговая нагрузка сама по себе не является показателем неблагонадежности. В конце концов, бизнес мог приобретать дорогостоящее оборудование или вкладывать деньги в строительство, за счёт чего и упали показатели. Тем не менее, лучше перепроверить.

Что же касается самоконтроля, то показатели налоговой нагрузки выступают ключевым маркером при планировании выездных налоговых проверок. Соответственно, если ваша организация отстаёт от коллег, необходимо в первую очередь проверить, соответствует ли ваш основной ОКВЭД реальной деятельности.

Ведь если вы по какой-то причине в качестве основного вида деятельности указали «производство», а сами занимаетесь «оптовой торговлей», отставание будет колоссальным.

Например, совокупная налоговая нагрузка для малых предприятий Свердловской области, производящих пищевую продукцию, составляет 7,19, а для оптовой торговли «пищёвкой» — 0,86.

Кроме показателей налоговой нагрузки, калькулятор предоставляет сведения о средней рентабельности продаж и уровню заработной платы. Например, для малых пищевых производств Свердловской области они выглядят вот так:

Ещё одним маркером является среднесписочная численность сотрудников. Юридическое лицо не может работать само по себе, у него должны быть достаточные трудовые ресурсы для ведения деятельности. Конечно, достаточность — это оценочное понятие. Для продажи товара «с колёс» или поиска перевозчиков зачастую и одного директора хватит. Однако, если вы планируете закупить продукцию у производителя, в штате которого 1 сотрудник, то он либо не является производителем, либо оптимизирует «зарплатные налоги».

Кроме того, отсутствие необходимого штата сотрудников для производства продукции или выполнения работ на практике используется как аргумент, подтверждающий, что контрагент не мог выполнить обязательства по договору, а значит их выполнил кто-то иной, ввиду чего в вычетах должно быть отказано.

На основании исследования материалов суд считает, что реальная возможность осуществлять выполнение договорных обязательств у заявленных Обществом контрагентов отсутствовала, поскольку в период совершения спорных хозяйственных операций организации не имели необходимых трудовых ресурсов, имущества и транспортных средств. (Решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 18 октября 2019 года по делу № А56-50990/2019). Дело прошло три инстанции и устояло в ВС РФ.

Также среднесписочная численность в совокупности с размером уплаченных страховых взносов позволяет прикинуть средние заработные платы в компании конкурента.

В данном случае общая сумма страховых взносов составляет 2185 тыс. рублей, что составляет ≈ 30% от ФОТ. Отсюда получаем примерный ФОТ данного предприятия по году, он равен 7 283 тыс. рублей, а значит на одного работника приходится 234 тыс. на год или 19,5 тыс. в месяц.

У сервиса «Прозрачный бизнес» есть ещё несколько полезных функций. Так, он предупредит вас, если в отношении контрагента внесена запись о недостоверности сведений или его руководитель (участник) является «массовым». Кроме того, есть возможность проверить конкретное физлицо на наличие ограничений для него по государственной регистрации юрлиц.

Бухгалтерская отчетность

Совсем недавно ФНС внедрила ещё один сервис — Государственный информационный ресурс бухгалтерской (финансовой) отчётности. С его помощью налогоплательщик может получить баланс интересующего его контрагента, при условии, что такой контрагент предоставил свою бухгалтерскую отчётность.

Сведения из балансов публиковались Росстатом и раньше, однако происходило это, как правило, в сентябре. Теперь же информация появляется более оперативно. На сегодняшний день в доступе уже имеются данные за 2019 год. При этом отсутствие сданного контрагентом баланса уже само по себе является поводом задаться вопросом.

Анализируя баланс контрагента, стоит обратить внимание на строки «Материальные внеоборотные активы» и «Кредиторская задолженность».

Первая строка указывает на наличие (или отсутствие) у предприятия основных средств. Соответственно, если основные средства есть, беспокоиться, что при проведении налоговой проверки вам «прилетит» за отсутствие у контрагента необходимых ресурсов, можно чуть меньше.

Что касается кредиторской задолженности, тревожным маркером является её «зависание». Если кредиторка перетекает из года в года или даже растёт, стоит задуматься о её природе и налоговых рисках, которые могут быть накоплены таким контрагентом.

Возможность посмотреть баланс ценна и с точки зрения предупреждения предпринимательских рисков.

Например, решая вопрос об отгрузке товара с предоставлением отсрочки платежа, важно иметь представление о структуре баланса, и данные о наличии значительной «кредиторки» или убытков.

Федресурс

Бухгалтерский баланс контрагента

При определении надежности нового контрагента и лимитов предоставления ему дебиторской задолженности запросите его бухгалтерский баланс. В сочетании с другими видами проверки (бизнес-справка, кредитная история) этот документ даст вам исчерпывающие данные для анализа компании-партнера.

Получить бухгалтерский баланс контрагента

Каждая компания сдает свой бухгалтерский баланс вместе с отчетом о прибылях и убытках в Росстат до 1 апреля следующего за отчетным года. Что происходит после этого? Данные обрабатываются такими агрегаторами информации как СПАРК и становятся доступными к сентябрю года, следующего за годом отчетности.

То есть, если вы запрашиваете справку в августе 2015 года, данные вы можете получить только за 2013 год. Это касается средних и небольших компаний. Крупные предприятия попадают в базы данных немного быстрее.

Также запросить баланс контрагента можно непосредственно у него самого. Однако всегда существует риск, что данные по вашему запросу могут быть фальсифицированы. Чтобы этот баланс и сам контрагент в ваших глазах выглядели «нарядно». Данные же, переданные в Росстат – это реальные балансы, по которым уплачивались налоги и т.д.

Зачем запрашивать бухгалтерский баланс?

Баланс необходим, чтобы лица, имеющие какие-либо взаимоотношения с организацией или планирующие сотрудничество с ней, могли оценить ее финансовое положение, насколько хорошо идет бизнес и не наступит ли скорое банкротство.

Что нам важно увидеть в отчетности контрагента? Важно посмотреть, как происходили финансовые изменения у компании в историческом срезе (в документах, как правило, видно бухгалтерские балансы контрагента со дня его основания и до текущего момента).

Структура бухгалтерского баланса

Баланс включает актив и пассив, итоги которых равны. Актив бухгалтерского баланса состоит из двух разделов:

- внеоборотные активы (активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.п.);

- оборотные активы (активы, которые используют менее 1 года: сырье, материалы, краткосрочная дебиторская задолженность, денежные средства и т.п.).

Оборотные активы считаются более ликвидными, чем внеоборотные, т.е. могут быть быстрее обращены в деньги.

Если актив баланса показывает, каким имуществом владеет предприятие, то пассив раскрывает источники формирования этого имущества. Пассив бухгалтерского баланса состоит из трех разделов:

- капитал и резервы (собственные средства владельцев компании);

- долгосрочные обязательства (займы, кредиты и прочая задолженность со сроком погашения более 1 года);

- краткосрочные обязательства (текущая задолженность перед работниками, поставщиками и др. долги, подлежащие выплате в течение 1 года).

Получив баланс контрагента мы оцениваем его финансовое состояние, каким имуществом оно обладает и сколько имеет долгов.

Что еще нужно сделать, кроме как проверить баланс контрагента?

Но для того, чтобы правильно проверить компанию важно не только проверить бухгалтерский баланс контрагента, но еще и посмотреть отчет о прибылях и убытках. А также свериться с данными налоговой инспекции и кредитной истории предприятия.

В проверке контрагента бухгалтерский баланс — основной источник информации для финансового анализа, определения устойчивости финансового положения предприятия и возможности его бесперебойной работы. Однако только в сочетании с другими типами проверки он может предоставить всю полноту картины по контрагенту, помочь определить риски работы с компанией-партнером, максимальный лимит формирования дебиторской задолженности по ней. Заказать бухгалтерский баланс контрагента через бизнес-справку вы можете в UNIRATE24.

Актуальность информации

Информация о финансово-хозяйственной деятельности компаний (балансы и отчеты о прибылях и убытках) в базах данных обновляется поэтапно. В июне появляется информация о крупных компаниях (прибыль больше 1 млрд рублей). В июле-августе о средних компаниях (прибыль свыше 400 млн рублей). В сентябре о небольших компаниях (прибыль до 400 млн рублей). При этом данные актуальны на год предыдущий году отчетности (см. схему обновления данных).

Если компания по каким-то причинам не сдавала свои данные в Росстат, данные в справке не отобразятся. Более того, если у компании не сдано ни одного баланса, то и рассчитать ИФР (индекс финансового риска) невозможно.

Полная картина финансового состояния контрагента

Для получения полной картины по финансовому состоянию контрагента и рискам работы с ним на дебиторской основе даст вам кредитная история юридического лица. Сопоставив данные баланса с кредитной нагрузкой контрагента вы поймете, насколько устойчив бизнес вашего партнера. Если размер кредита превышает 2-3 размера годовой чистой прибыли предприятия, его кредитная нагрузка считается предельной. При превышении этого соотношения, риски взаимодействия с контрагентом повышаются кратно.

Консолидированный отчет. Балансы, прибыли и убытки, арбитраж, лицензии, структура, индексы должной осмотрительности и финансового риска, ЕГРЮЛ, вестник ЕГРЮЛ.

Активы и пассивы. Доходы и расходы. Прибыль и убытки. Капитал. Движение денежных средств на счетах.

Дебиторская и кредиторская задолженность.

выписка из егрип

ОГРНИП и ИНН. Статус ИП. Фамилия, имя и отчество предпринимателя. Дата регистрации. Регион. Виды экономической деятельности.

Сведения о постановке на учет ФНС, ПФ, ФСС и ФОМС России.

выписка из егрюл

ОГРН, ИНН, ОКВЭД. Контакты, реквизиты. Уставной капитал. Дочерние компании. Учет в налоговой, регистрация в ПФ, ФСС, ФОМС.

Лицензии, свидетельства.

Кредитный отчет контрагента

Проверка исполнения контрагентом кредитных обязательств. Оценка рисков. Определение лимита дебиторской задолженности.

Источник: www.unirate24.ru