Составление отчета о прибылях и убытках и бухгалтерского баланса

Отчет о прибылях и убытках (форма №2) характеризует финансовые результаты организации за отчетный период и представляется одновременно с бухгалтерским балансом в составе как промежуточной, так годовой бухгалтерской отчетности.

Целью отчета о прибылях и убытках и пояснений к нему является предоставление внешним пользователям информации:

- — о результатах деятельности организации;

- — об источниках получения прибыли (причинах убытка).

Данные отчета о прибылях и убытках используются для оценки результатов деятельности организации за период и для прогноза будущей доходности ее деятельности. Прогноз будущих результатов деятельности является важным показателем. Для инвесторов он означает возможность получения дивидендов в будущем, и величина такого дивиденда может иметь решающее значение при принятии решения об инвестировании средств. Для кредитора будущая доходность означает возможность предприятия, прежде всего, уплатить непосредственно сумму долга, и кроме того, проценты за кредит. Если деятельность ожидается убыточной, эта ситуация может быть оценена как угроза невозврата долга и невозможности погашения процентов.

При составлении данной формы и формировании показателей бухгалтерской отчетности следует руководствоваться требованиями действующих Положений по бухгалтерскому учету.

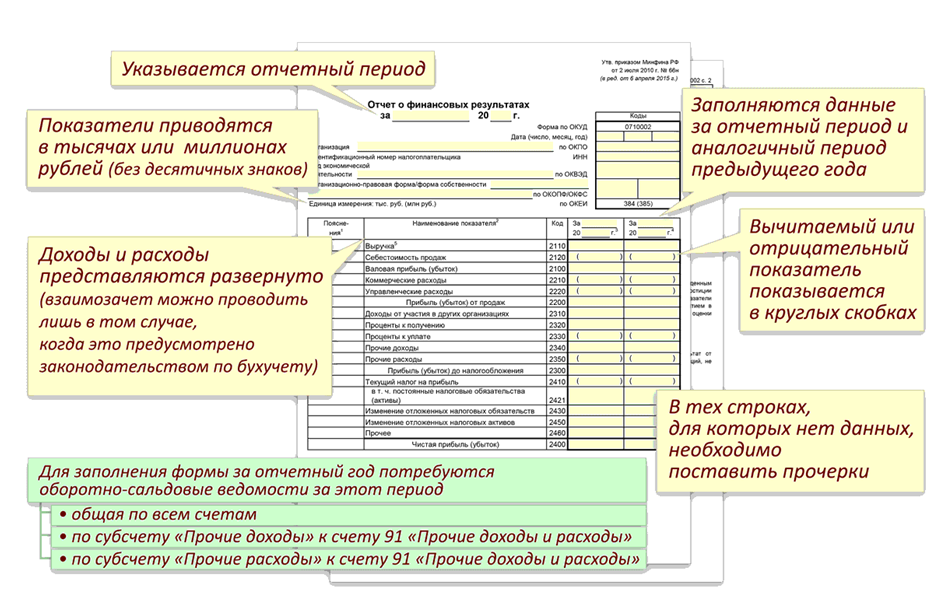

В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах организации представляются нарастающим итогом с начала года до отчетной даты.

В соответствии с ПБУ 9/99 в отчете о прибылях и убытках доходы организации за отчетный период отражаются с подразделением на выручку и прочие доходы.

В соответствии с ПБУ 10/99 в отчете о прибылях и убытках расходы организации отражаются с подразделением на себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, управленческие расходы и прочие расходы.

В разделе «Доходы и расходы по обычным видам деятельности» отражаются доходы и расходы по обычным видам деятельности организации.

Доходами от обычных видов деятельности организации являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Расходами по обычным видам деятельности организации являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. К таким расходам также относятся расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Для обеспечения сопоставимости и сравнимости показателей в форме №2 предусматривается указание показателей за аналогичный период предыдущего года по всем статьям.

Отчет о прибылях и убытках подписывается руководителем организации и главным бухгалтером и заверяется печатью организации. Также указывается дата составления данного отчета.

Бухгалтерский баланс — одна из четырех основных форм бухгалтерской отчетности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале, характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату.

В соответствии с МСФО баланс состоит из трёх частей: активов, обязательств и капитала. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Активы показывают, какие средства использует бизнес, а обязательства и собственный капитал показывают, кто предоставил эти средства и в каком размере.

Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Бухгалтерский баланс имеет форму двусторонней таблицы. Каждая строка таблицы (балансовый счёт) представляет собой наименование объекта бухгалтерского учёта и его стоимость на момент составления баланса. Основными составляющими бухгалтерского баланса являются активы (левая сторона таблицы), обязательства и капитал (правая сторона таблицы). В экономической литературе даётся следующие определения этих понятий:

активы — это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов её хозяйственной деятельности и которые могут принести ей экономические выгоды в будущем.

обязательства — существующая на отчётную дату задолженность организации, которая образовалась вследствие осуществления её хозяйственной деятельности и расчёты по которой могут привести к оттоку активов.

капитал — вложения собственников и прибыль, накопленная за всё время деятельности организации.

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, задолженность клиентов, контрагентов, деньги на расчетных и других счетах в банках и так далее. Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и так далее. Истинность того, что суммы обеих частей балансового уравнения будут равны друг другу, не зависит от количества проведённых операций. Равенство активов и пассивов основывается на принципе двойной записи (способ ведения учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух счетах, обеспечивая общий баланс).

Статьи бухгалтерского баланса формируются в результате обработки большого количества хозяйственных операций, которые структурно объединяются в группы в соответствии с их характером и функцией. Каждая существенная статья должна представляться в отчётности отдельно. Статьи, которые содержат несущественные суммы должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно.

Правильное составление бухгалтерского баланса предполагает:

- — Полный охват показателей и результатов деятельности компании.

- — Надлежащую группировку хозяйственных процессов в соответствии с природой того или иного процесса.

- — Правильное отображение операций, которое позволит определить не только финансовое состояние компании, но и его финансовый результат.

Источник: studwood.net

Отчет о финансовых результатах — скачать онлайн бесплатно

Отчет о финансовых результатах (до 2013 года – отчет о прибыли и убытках по форме 2) или ОКУД 0710002 – форма документа, отражающего результаты коммерческой деятельности предприятия (расходы, убытки, доходы, прибыли) за истекший год, рассчитанные нарастающим итогом с января по декабрь. Составляется ежегодно и в обязательном порядке подается в налоговые органы.

Внимание! Начиная с годовой отчетности за 2012 год, отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах (Информация Минфина России N ПЗ-10/2012)

За составление бухгалтерского отчета о финансовых результатах отвечают главный бухгалтер или уполномоченный сотрудник бухгалтерского отдела. Обязанность по заполнению формы и ее подаче в налоговую инспекцию также может возлагаться на стороннего специалиста, который работает с предприятием по договору аутсорсинга. Документ оформляется в двух экземплярах – для передачи в налоговые органы и для хранения в организации.

Зачем заполняется форма «Отчет о финансовых результатах»?

Цель составления отчета о прибыли и убытках – формирование данных для оценки рентабельности произведенной/реализованной продукции, оказанных услуг и деятельности предприятия в целом, определения чистой прибыли за отчетный период.

Отчет характеризует следующие показатели работы организации:

- валовую прибыль;

- прибыль/убыток от реализации продукции /услуг:

- прибыль/убыток до налогообложения;

- чистую прибыль/убыток за отчетный период.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах раскрывают информацию, которая относится к учетной политике предприятия. Эти данные не включаются в основную часть отчетных документов, но способствуют объективной оценке финансового положения фирмы и результатов ее работы за отчетный год в денежном выражении.

Виды отчетов о прибыли и убытках предприятия

Используются два типа форм отчета:

- стандартная с расширенным перечнем включаемой информации;

- упрощенная с кратким предоставлением информации о прибылях и убытках. Используется предприятиями, которые ведут упрощенную бухгалтерскую отчетность (указаны в п. 4 ст.6 ФЗ № 402 от 06.12.2011 года).

Какие данные вносятся в отчет о финансовых результатах в 2018 году?

Для составления отчета о прибыли и убытках предприятия потребуются следующие сведения:

- показатели прибыли/убытков от продажи продукции/оказания услуг;

- показатели операционных расходов и доходов;

- показатели доходов и расходов от деятельности, не относящейся к реализации продукции/услуг (например, суммы безнадежных долгов, уплаченных штрафов и т. д.).

Также в отчет вносятся:

- затраты, которые потребовались организации для производства проданной продукции по производственной или полной цене;

- показатели управленческих и коммерческих расходов;

- размер выручки нетто от продажи продукции;

- суммы уплаченного налога на прибыль, отложенных налоговых обязательств/активов и постоянных налоговых обязательств/активов;

- сумма чистой прибыли.

Как заполнить отчет о финансовых результатах?

Заполнение документа начинается с указания даты его составления. В расположенных с левой стороны бланка строках пишутся:

- наименование предприятия;

- вид экономической деятельности организации;

- организационно-правовая форма предприятия;

- форма собственности организации.

Далее в таблицу справа вносятся:

- дата составления отчета;

- код предприятия по ОКПО;

- ИНН организации;

- код деятельности предприятия по ОКВЭД;

- коды ОКФС;

- код единиц измерения по ЕКЕИ (рубли либо миллионы).

Расшифровка отчета о финансовых результатах в основной части бланка выглядит следующим образом:

- шифр 2110 – сумма доходов от стандартных видов деятельности (без НДС и акцизов): продажи товаров, оказания услуг, выполнения работ;

- шифр 2120 – сумма расходов по стандартным видам деятельности (в круглых скобках);

- шифр 2100 – размер валовой прибыли (разница между суммами из строк 2110 и 2120);

- шифр 2210 – сумма затрат на реализацию услуг и товаров (в круглых скобках);

- шифр2220 – сумма управленческих расходов (в круглых скобках);

- шифр 2200 – сумма прибыли или убытков образовавшихся в результате продаж (цифра из строки 2100 минус цифра из строки 2210 минус цифра из строки 2220);

- шифр 2310 – показатель доход предприятия, полученного из уставных долей других организаций;

- шифр 2310 – размер прибыли, полученной предприятием в виде процентов по облигациям, акциям, депозитным счетам и т. д.;

- шифр 2330 – размер процентов, которые подлежат оплате (в круглых скобках);

- шифр 2340 – показатель всех иных доходов организации, не внесенных в предыдущие строки;

- шифр 2350 – показатель всех иных расходов организации, не внесенных в предыдущие строки (в круглых скобках);

- шифр 2300 – размер прибыли до определения и вычитания подлежащего оплате налога на прибыль (цифра из строки 2200 плюс цифра из строки 2310 плюс цифра из строки 2320 минус цифра из строки 2330 плюс цифра из строки 2340 минус цифра из строки 2350);

- шифр 2410 – показатель высчитанного налога на прибыль. При использовании упрощенной системы налогообложения поле остается пустым;

- шифр 2460 – суммы доплат по налогам, штрафов, пени и т. д.;

- шифр 2400 – размер чистой прибыли организации за год.

Во вторую часть отчета включается справочная информация:

- шифр 2510 – сведения о результатах переоценки активов, которые не вошли в чистую прибыль;

- шифр 2520 – результат прочих операций, которые не вошли в чистую прибыль;

- шифр 2500 – итоговый финансовый результат предприятия (цифра из строки 2400 минус цифра из строки 2510 плюс цифра из строки 2520);

- шифр 2900 – базовая прибыль/убыток на акцию (рассчитывается путем разделения базовой прибыли/убытка на количество акций);

- шифр 2910 – данные о показателях разводненного убытка или прибыли на акцию (рассчитывается путем вычитания из чистой прибыли размера дивидендов по привилегированным акциям и разделения полученного результата на количество обычных акций).

Заполненный отчет по финансовой деятельности предприятия подписывается руководителем организации и снова датируется. Если компания используется печать, необходимо проставить ее на бланке.

В какие сроки сдается отчет о финансовых результатах предприятия?

Отчет о прибыли и убытках юридического лица или ИП подается в территориальный налоговый орган вместе с прочей бухгалтерской отчетностью. Это необходимо сделать в срок не более 3 месяцев с момента окончания отчетного периода (года), то есть до конца марта года, следующего за отчетным. Нарушение данного требования ведет за собой наложение на организацию штрафа.

Источник: kub-24.ru

Что означает в бухгалтерской отчетности форма 2 и как она формируется?

Что такое форма 2 бухгалтерской отчетности

Прибыли и убытки означают отражение всех ключевых моментов финансовой деятельности, а именно результатов по общей выручке компании, себестоимости реализованной продукции, по расходам на управленческую и коммерческую отрасли, прочие расходы или доходы. Кроме самих результатов в эту форму вносится информация о том, каким образом были получены эти прибыли и убытки, путем соотнесения суммарного дохода и расхода предприятия. По сумме этих показателей подводится окончательный финансовый результат.

Введение в отчёт о финансовых результатах (форма 2) дано в этом видео:

Кому нужна такая отчетность

Эти виды отчетности обязательны для предприятий всех видов собственности и дают возможность провести анализ получения организацией прибыли. Такой отчет представляет большой интерес для инвесторов, банков, выдающих кредиты, партнеров предприятия.

Его также следует передать в налоговую инспекцию по адресу регистрации предприятия не позднее трёх месяцев, но и не раньше 60 дней после окончания года.

То есть отчёт за 2017 год должен быть предоставлен с 1 по 31 марта 2018 г.

- Снижение размера уставного капитала по решению владельцев и участников.

- Покупка или создание основных средств и активов (они подлежат амортизации и не могут учитываться в качестве трат).

- Вклад предприятия в уставной капитал другой организации.

- Авансовые платежи.

- Возврат средств по кредитам и займам.

В отчетности требуется отобразить следующие сведения:

- доходы от продажи услуг, товаров, работ;

- проценты по предоставленным займам;

- доход от доли в сторонних организациях;

- прочие доходы (операционные);

- внереализационные доходы;

- незапланированные доходы.

Как заполнить форму

Готовый бланк можно скачать из Интернета. Он заполняется в виде таблицы. Перед внесением сведений в верхней части бланка необходимо вписать данные о:

- реквизитах компании, в том числе ИНН, коды ОКВЭД, ОКОПФ, ОКПО, ОКФС;

- отчетном периоде и дате;

- единицах измерения (обычно в тыс. рублях).

Отчет о финансовых результатах и его составление — тема данного видео:

Таблица

Сама таблица имеет 4 столбца:

- Разъяснение к отчету (номер).

- Показатель.

- Код строки (прил.4 пр. №66н).

- Размер показателя за текущий период и за соответствующий период в предыдущем году (его берут из графы 3 Отчета за предыдущий год).

Пояснения к заполнению таблицы

При несопоставимости данных за прошлый и текущий год, информацию за прошлый год необходимо скорректировать, в зависимости от изменений учетной политики предприятия, законодательных и других норм.

Все показатели оформляют нарастающим итогом, начиная с начала года до дня заполнения отчетности.

Распределение расходов в бухгалтерской отчетности производится в следующей форме:

Если траты не относятся к себестоимости отдельных товаров или услуг, при учете их можно распределить в зависимости от учетной политики компании.

Сама сумма чистой прибыли вносится в строчку 2400. Затем идут строчки по справочным сведениям:

- 2510 – итоги переоценки внеоборотных средств, которые не входят в величину чистой прибыли или убытка.

- 2520 – итоги по другим операциям, не входящим в чистую прибыль (убыток).

- 2500 – общий итог финансовой деятельности за истекший период.

- 2900 и 2910 – базовая и разводненная прибыль (убыток) по акциям.

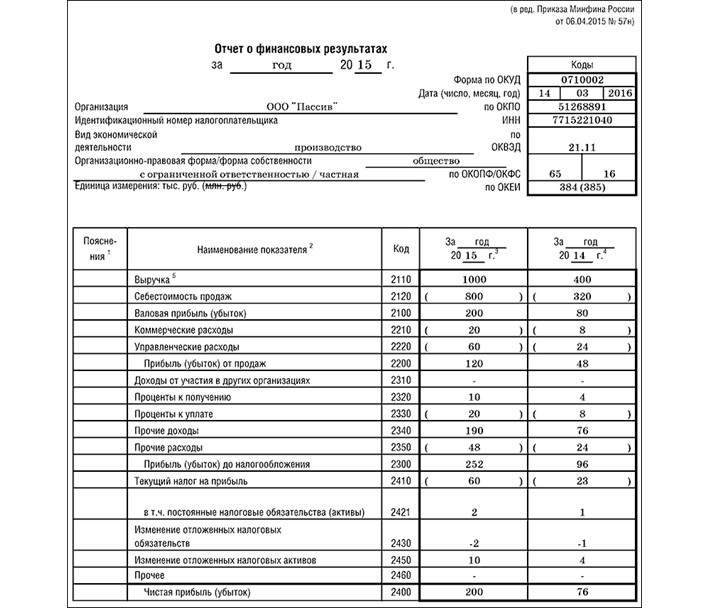

Образец и бланк

Образец заполненной формы вы найдете ниже, а балнк можно скачать здесь.

Образец заполненной формы Отчета о финрезультатах

При обнаружении ошибок в готовом и отправленном отчете, ошибку нужно исправить в отчете за тот период, когда ошибка была обнаружена (пп.10, 9, 14 ПБУ 22/2010). Если компания нарушает правила по ведению, учёту и предоставлению бухгалтерской отчетности, на её руководство налагаются санкции в виде штрафа размером 2000 — 3000 руб. Нарушением может быть признано искажение сведений более, чем на 10%.

Налоговая ответственность предполагает в случае нарушений штраф до 10 тысяч руб. (ст.120 НК РФ).

Правила оформления

Датой сдачи отчетности становится день, когда она фактически передаётся в налоговую службу. Согласно ПБУ 4/99 при оформлении отчета необходимо придерживаться следующих правил:

- Отчетность предоставляется на русском языке, подписывается руководителем, подписи главбуха не требуется (Распоряжение Минфина РФ № 57н от04.2015).

- Убытки записываются как отрицательное число, в круглых скобках.

- Отчетным днем должен стать последний календарный день данного периода.

- Данные должны быть приведены достоверно, последовательно и нейтрально.

- Отражаются сведения по всем филиалам и отделениям.

Результаты бухгалтерской отчетности должны отразить полную информацию о финансовом состоянии компании, о результатах её финансовой деятельности и обо всех изменениях в её финансовом положении.

Как составить баланс и отчет о финансовых результатах, расскажет видео ниже:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com