В системе учета производственного предприятия одно из важнейших мест занимает учет готовой продукции. Рассмотрим, на каких принципах он основан, и каких результатов позволяет достичь при правильной организации.

Нормативная база и задачи учета готовой продукции

Нормативно-правовое регулирование учета готовой продукции (ГП) базируется на следующих основных документах:

1. Закон от 06.12.2011 № 402-ФЗ «О бухучете».

2. ПБУ 5/01 «Учет МПЗ».

3. План счетов (приказ Минфина РФ от 31.10.2000 № 94н).

Также в этой области используются и другие нормативные акты, которые регламентируют различные аспекты учета, связанные с движением ГП.

Учет и анализ готовой продукции решает следующие задачи:

- Учет движения готовой продукции, т.е. постоянный контроль за ее выпуском, отгрузками и остатками на складах.

- Правильное и своевременное оформление отгрузочных документов для покупателей.

- Учет затрат и ценообразование.

- Расчет суммы прибыли (убытка) от реализации.

- Контроль качества (учет и анализ брака).

- Анализ оборачиваемости запасов

Основные первичные документы по учету готовой продукции это:

Бухгалтерский учет готовой продукции и ее продажи

- Накладная на передачу ГП в места хранения (МХ-18).

- Карточка учета (М-17).

- Товарная накладная (ТОРГ-12).

Также предприятие, в случае необходимости, может использовать и другие документы, как типовые, так и разработанные самостоятельно. Например, это может быть бухгалтерская справка при учете отклонений между планом и фактом или внутренняя накладная при передаче готовых изделий между различными подразделениями. Все «внутренние» документы, используемые компанией, должны соответствовать требованиям закона № 402-ФЗ и содержать обязательные реквизиты.

Бухгалтерский учет выпуска готовой продукции

Организация учета готовой продукции зависит от применяемого варианта, который закрепляется в учетной политике предприятия.

Учет производства продукции по фактическим показателям обычно применяется малыми предприятиями или при небольшой номенклатуре выпускаемых изделий.

В этом случае оприходование ГП осуществляется, исходя из всех фактических затрат на ее изготовление:

ДТ 43 – КТ 20 (23) – принята к учету ГП

ДТ 90.2 – КТ 43 – списаны затраты.

Аналитический учет готовой продукции производится по видам и товарным группам.

Учет производства готовой продукции по плановым данным может вестись:

- Только на счете 43 «Готовая продукция».

Этот способ предусматривает открытие на счете 43 двух дополнительных субсчетов. На первый субсчет приходуется ГП по плановой себестоимости:

ДТ 43.1 — КТ 20 (23)

Отклонение между планом и фактом отражается на втором субсчете. В случае перерасхода:

ДТ 43.2 – КТ 20 (23)

В случае экономии затрат используется такая же проводка, но с применением сторно.

В данном случае синтетический и аналитический учет готовой продукции осуществляется на одном счете – 43. На субсчетах можно увидеть ГП по учетным ценам и отклонения. А по счету 43 в целом формируются итоговые фактические показатели.

Бухгалтерские проводки: продажа готовой продукции. Бухучет

- С применением счета 40 «Выпуск продукции (работ, услуг)».

ГП приходуется на счет 40 на основании фактических данных по затратам:

ДТ 40 – КТ 20 (23)

На 43 счет ГП попадает уже по плановым ценам:

При этом на 40 счете возникает сальдо — отклонение между плановым и фактическим значением. Эту сумму необходимо списать на 90 счет. В случае перерасхода делается проводка:

Операция при экономии отражается в учете аналогично, но с использованием сторно.

Учет ГП на счете 40 с расчетом отклонений обычно используется более крупными предприятиями с широкой номенклатурой выпускаемых изделий.

Независимо от используемого варианта учета, следует провести анализ причин отклонений плановых и фактических затрат. Обращать внимание нужно на все значимые отклонения, независимо от знака. Большой перерасход может свидетельствовать о неэффективной организации производства, а существенная экономия — о недостатках планирования или ошибках в учете. Выявив причины отклонений, следует произвести корректирующие действия и учесть все внесенные изменения при планировании следующего периода.

Таким образом, правильно организованный учет ГП позволяет не только фиксировать фактические данные, но и выявлять недостатки в организации бизнес-процессов.

Учет реализации готовой продукции

Выручка от продажи ГП отражается проводкой:

Если предприятие работает с НДС:

ДТ 90.3 – КТ 68. 2

Отклонение между планом и фактом:

ДТ 90.2 – КТ 40 (обычная проводка или сторно, в зависимости от соотношения план — факт)

ДТ 90.9 – КТ 99 – получена прибыль от реализации.

Вывод

Учет выпуска и продажи готовой продукции – одна из основных составных частей системы бухгалтерского учета предприятия. Он позволяет решать ряд важных задач – от управления затратами и контроля складских запасов до анализа эффективности работы производства и расчета финансового результата.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Пошаговый учет готовой продукции в 1С 8.3

Оперативные консультации по 1С без предоплаты. Выпуск и учет готовой продукции в 1С. Учет затрат на производство. Отчет производства за смену. Плановая себестоимость.

от 700 руб.

Автоматизация производства на базе 1С

Опыт автоматизации производства более 20 лет, референсы клиентов, готовые методики, оперативность

Автоматизация бухгалтерского учета

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Производственные предприятия, которые выбрали для своей основной деятельности непосредственно изготовление готовой продукции или полуфабрикатов, сталкиваются с задачей отражения и регистрации таких хозяйственных процессов в регламентированном учете. В этой статье мы предлагаем пошаговую инструкцию учета производства и выпуска готовой продукции 1С 8.3 с помощью конфигурации «1С:Бухгалтерия предприятия, редакция 3.0».

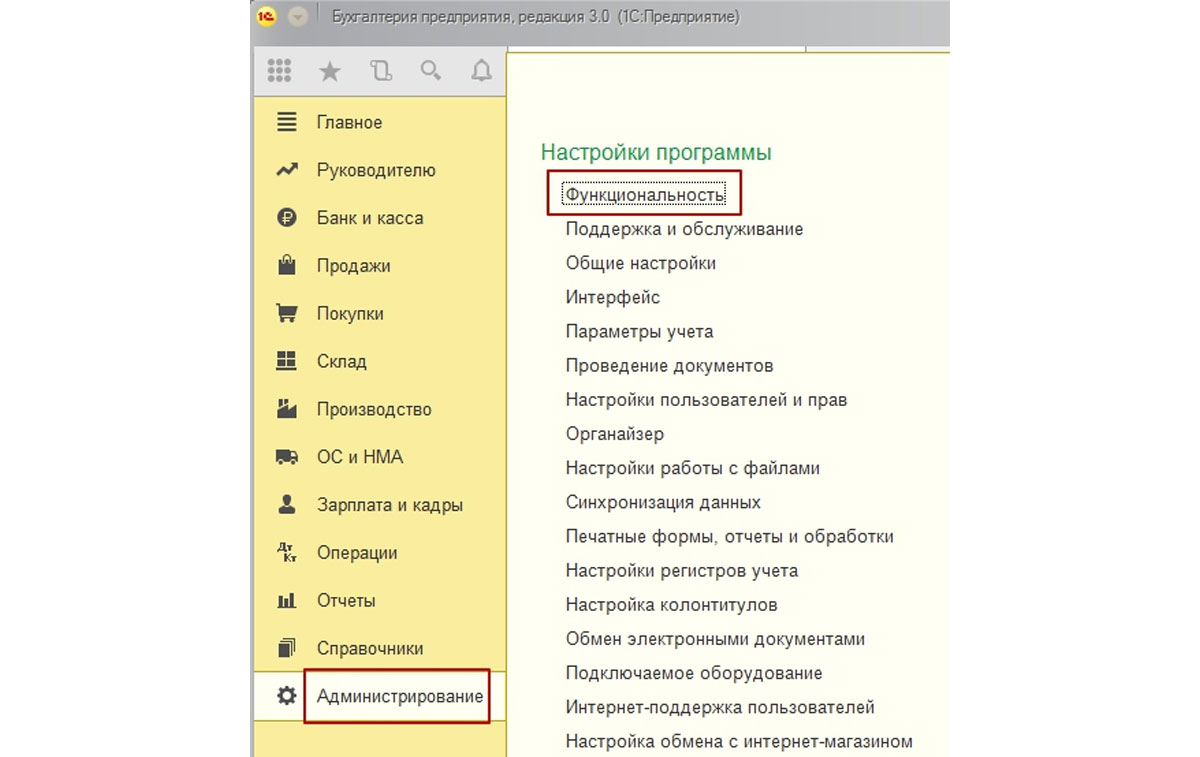

Шаг 1: проверяем производственную функциональность

Для начала, убедимся, что наша конфигурация позволяет вести учет выпуска готовой продукции в 1С 8.3.

В «Администрировании» в настройках перейдем по ссылке «Функциональность».

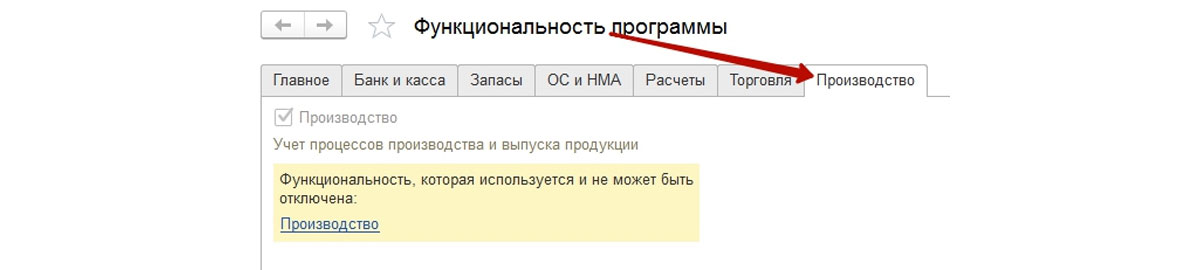

Нас интересуют функциональные возможности системы по учету производства, которые можно найти на соответствующей закладке.

Видим, что в этой части функции используются и не могут быть выключены. На этом первый шаг считаем выполненным. Если функционал программы в части производственного учета вызвал у вас вопросы, обратитесь на нашу линию консультаций 1С 8, мы с радостью вам поможем.

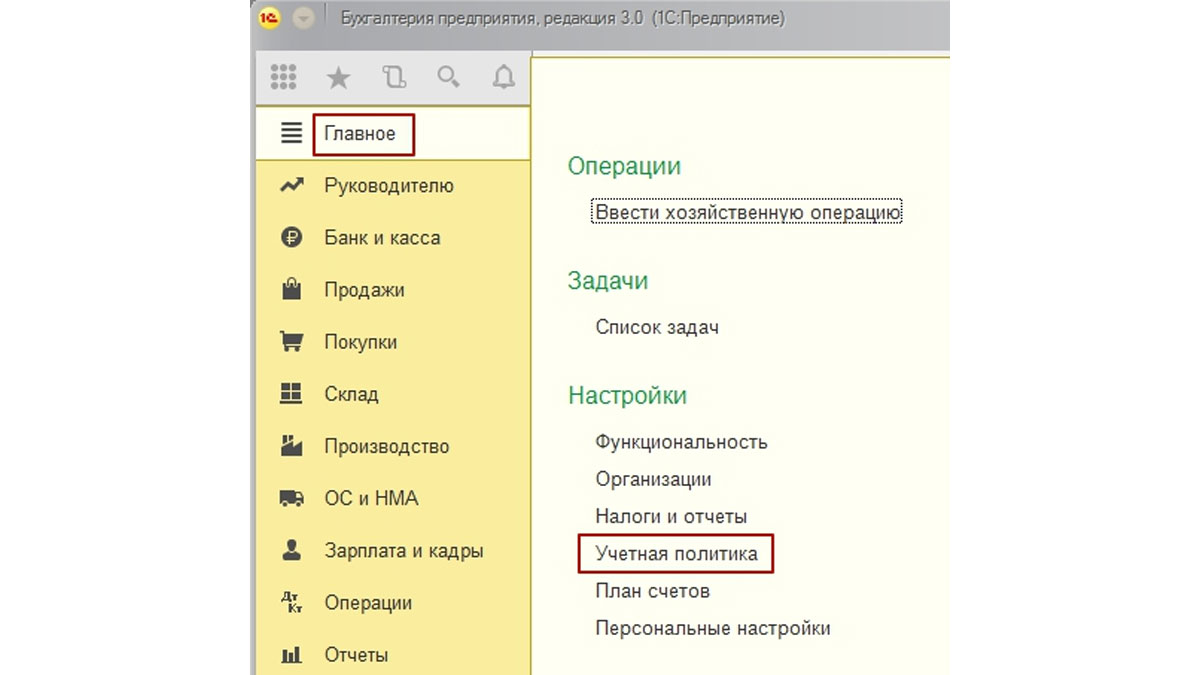

Шаг 2: настраиваем учетную политику

Настройка реализуется также в главном меню системы из раздела «Главное», подраздел «Настройки», гиперссылка «Учетная политика».

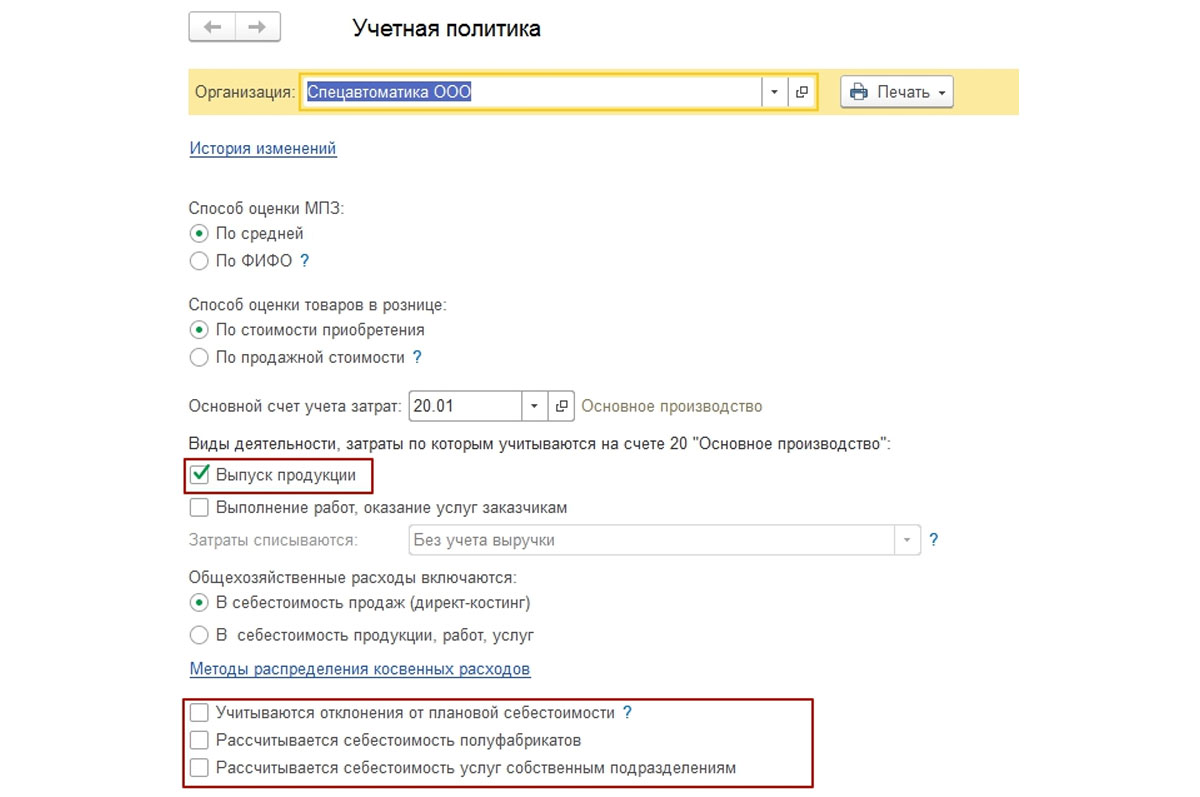

Учетная политика настраивается для конкретной организации, затем обращаем внимание на виды деятельности для счета 20 и устанавливаем флаг учета выпуска товаров.

Обратите внимание! Внизу рисунка имеются три дополнительные опции, которые также влияют на наш способ учета:

- Учет отклонений – включение этого флага означает использование в учете счета 40 «Выпуск продукции (работ, услуг)»;

- В части полуфабрикатов – включение этого флага означает учет многопередельного производства и требует установки последовательности переделов;

- Услуги собственным подразделениям – включение этого флага означает учет встречного выпуска, и требует настройки регистра «Встречный выпуск», чтобы не допустить зацикливания расчета себестоимости товаров.

Учет готовой продукции в бухгалтерском учете

Любая коммерческая организация производит для реализации продукцию. Это могут быть товары, материалы, запчасти, услуги или работы. Чтобы фирма функционировала эффективно, нужен правильный учет готовой продукции в бухгалтерском учете.

Что такое готовая продукция?

Готовая продукция (ГП) — это товары, услуги или работы, производство которых завершено.

ГП должна соответствовать государственным стандартам качества. Ее нужно укомплектовать и упаковать. Затем отправить на склад на хранение. Он может располагаться на территории фирмы-изготовителя или организации-заказчика.

- Валовая. Выпущена за конкретный период времени. Прошла все циклы производства: от промежуточной до конечной. Единицей измерения являются рубли.

- Валовой оборот. Объединяет продукцию всех подразделений, которые работают на предприятии.

- Сравнимая продукция. Это та, которая производилась до последних партий.

- Несравнимая продукция. Выпущена только что.

Из цехов ГП отправляется на склад под надзор кладовщика. Он несет материальную ответственность за сохранность ГП. На складе в индивидуальную карточку заносится количество ГП. Если требуется деление продукции на виды, то оно производится. Остатки складских запасов регулярно инвентаризируются.

Документы, которые должны быть подготовлены к новой партии товара:

- декларация о подтверждении качества;

- свидетельство или заключение о соответствии гигиеническим требованиям;

- удостоверение о качестве и безопасности;

- упаковочные документы;

- документы, которые подтверждают полную укомплектованность товара.

Если хотя бы одного документа из списка не хватает, то реализовывать ГП предприятие не имеет право.

Для каждой операции с ГП есть своя утвержденная форма первичного документа.

Поступление готовой продукции на склад

Приход ГП на склад фиксируется накладной. В ней необходимо указать:

- цех производства и складское помещение;

- счет учета;

- количество товара и его описание.

Накладная подписывается материально-ответственными лицами цеха и склада, а затем направляется в бухгалтерию.

Любое движение готовой продукции на территории предприятия отмечается в его индивидуальной карте.

Отгрузка готовой продукции со склада на сторону

При отгрузке ГП и ее реализации оформляется накладная. Помимо нее, выписываются счет на оплату и счет-фактура. Их могут отдельно отправить в бухгалтерию покупателя. Счет-фактуру нужно выставить не позднее 5 дней от даты отгрузки.

Доставка груза покупателю сопровождается товарно-транспортной накладной и путевым листом. В них нужно указать данные о товаре и специфике его перевозки. Груз передается только представителю покупателя. Он должен иметь доверенность на получение материальных ценностей.

Учет готовой продукции

Учет готовой продукции в бухгалтерском учете (БУ) осуществляется либо по фактической, либо по плановой себестоимости.

Если ведется учет по фактическим затратам, то принимаются все имеющиеся расходы. Счет учета — 43.

При плановой оценке затрат учитываются установленные нормы расхода. Добавляется к 43 счету еще 40.

По фактической себестоимости

ГП — это запасы организации, которые нужно реализовывать. Материально-производственные запасы (МПЗ) учитываются по фактической себестоимости.

Если МПЗ производятся самостоятельно, то расходы будут состоять из:

- материалов;

- электричества;

- амортизации;

- заработной платы;

- страховых взносов;

- бензина;

- других.

Приход ГП на склад в бухгалтерском учете будет записан при помощи следующей проводки: Д 43 К 20.

Такой вид учета довольно прост. Требуется один счет. Однако фирмы редко применяют этот метод.

Себестоимость ГП можно сосчитать только в конце отчетного месяца. Тогда уже будут сформированы прямые и косвенные затраты.

Определить себестоимость ГП по мере ее выпуска и поступления на склад не представляется возможным. Это очень неудобно в ситуации, когда ГП выпускается и тут же реализуется.

Если одинаковый товар производится в разное время, то и себестоимость у него может отличаться.

При отгрузке со склада ГП списывается одним из этих методов:

- по затратам на каждую единицу;

- по среднему значению;

- по стоимости первой во времени партии.

Накладные, по которым осуществляется движение ГП, оформляют в двух экземплярах. Один документ находится в цехе. Второй — на складе. Затем он передается в бухгалтерию.

По нормативной себестоимости

Предприятия, которые производят пищевые продукты, применяют нормативный способ учета себестоимости ГП. Он позволяет правильно определить затраты в текущем режиме.

При данном методе устанавливаются учетные цены на ГП. Они длительное время не меняются. В течение месяца товар по ним приходуется на склад и отгружается на сторону.

К концу месяца все затраты уже посчитаны, и определен размер незавершенного производства. Тогда и находится отклонение плановых затрат от факта. Учитывать данную разницу можно с использованием 40 счета, а можно и без него.

Без применения 40 счета

Если данный счет не применяется, то проводка будет стандартной: Д 43 К 20 — из производства продукция поступила на склад. Цены плановые.

После продажи себестоимость товара нужно списать: Д 90 К 43. Цены плановые.

В конце месяца, когда будет определена фактическая себестоимость, разница между фактом и планом фиксируется на тех же счетах.

Если факт больше плана, то добавляются проводки. Если наоборот, то делаются сторнировочные записи.

Себестоимость ГП, которая была оприходована, корректируется полностью. Себестоимость проданной ГП изменяется только в части, которая относится к реализованной ГП.

С применением 40 счета

По дебету 40 счета фиксируется фактическая себестоимость ГП. В проводке по кредиту указывается 20 счет.

По кредиту 40 счета отражается себестоимость ГП по плану. По дебету будет 43 счет.

В конце месяца, когда фактические затраты сосчитаны, сравниваются обороты по дебету и кредиту 40 счета.

Определяется отклонение факта от плана.

Если оборот по кредиту 40 больше, значит план больше факта. Делаем сторнировочную проводку: Д 90 К 40.

Если оборот по дебету 40 больше, значит факт больше плана. Составляем положительную проводку: Д 90 К 40.

Остатка на конец месяца по 40 счету не бывает.

Учет ГП в 1 С 8.3

Пошаговая инструкция учета ГП в программе 1 С версии 8.3:

- Проверяем можно ли в данной конфигурации вести учет ГП. Для этого во вкладке «Администрирование» находим пункт «Функциональность». В закладке «Производство» должно быть указано, что функции программы используются.

- Находим в главном меню пункт «Учетная политика» и настраиваем ее под свои параметры.

- Оформляем производственные операции по плановым ценам через «Производство-Выпуск продукции». Списание материалов в производство регистрируется через пункт «Требование-накладная». Выпуск ГП оформляется через «Отчеты производства за смену».

- Рассчитываем фактическую себестоимость ГП. Для этого в конце месяца в пункте меню «Операции» запускаем «Закрытие месяца». Все затраты к этому моменту должны быть занесены в программу. Следует проверить предыдущий период. Он должен быть закрыт.

- Формируем отчеты по затратам и анализируем их. Если незавершенного производства не было, то остаток на 20 счете должен быть нулевым.

Правильный учет готовой продукции обеспечит результативную работу предприятия. Если выявлен перерасход ресурсов, то будут применены эффективные меры для их экономии. Если затраты по факту меньше, чем по нормативу, то можно расширить производственные мощности.

Поделитесь ссылкой в соцсетях

Источник: naloguchti.ru