В противоположность этому в СССР созданы все необходимые условия для получения точных, объективных и реальных отчетных данных, правильно отражающих финансовое состояние и результаты деятельности предприятия. При социалистич. собственности на средства произ-ва и при условии, когда учет и отчетность организуются гос-вом в интересах общества, проблема реальности баланса решается установлением единообразных, обязательных и научно обоснованных правил оценки его статей.

Поэтому достоверность баланса социалистич. предприятия зависит лишь от соблюдения этих правил. Баланс социалистич. предприятия отражает финансовые результаты деятельности и финансовое состояние х-ва, базирующегося на общественной, социалистич. собственности. Главная задача его составления — получение данных, обеспечивающих контроль за состоянием и использованием средств, к-рые выделены предприятию (хозяйственной организации) для выполнения утвержденного плана. Строение баланса социалистич. предприятия обусловлено экономим, классификацией средств и источников их образования. В активе этого баланса показываются основные и отвлеченные средства, оборотные средства, затраты и убытки предприятия в пассиве средства группируются по источникам поступления (уставный фонд, прибыль, бюджетное финансирование, суммы, полученные от совнархоза, ссуды банка, задолженность поставщикам и др.) и целевому назначению (на формирование основных и оборотных фондов, создание сезонных запасов, капитальный ремонт и др.). Т. о., имеющиеся в распоряжении предприятия средства показываются в балансе в двух разрезах. [c.88]

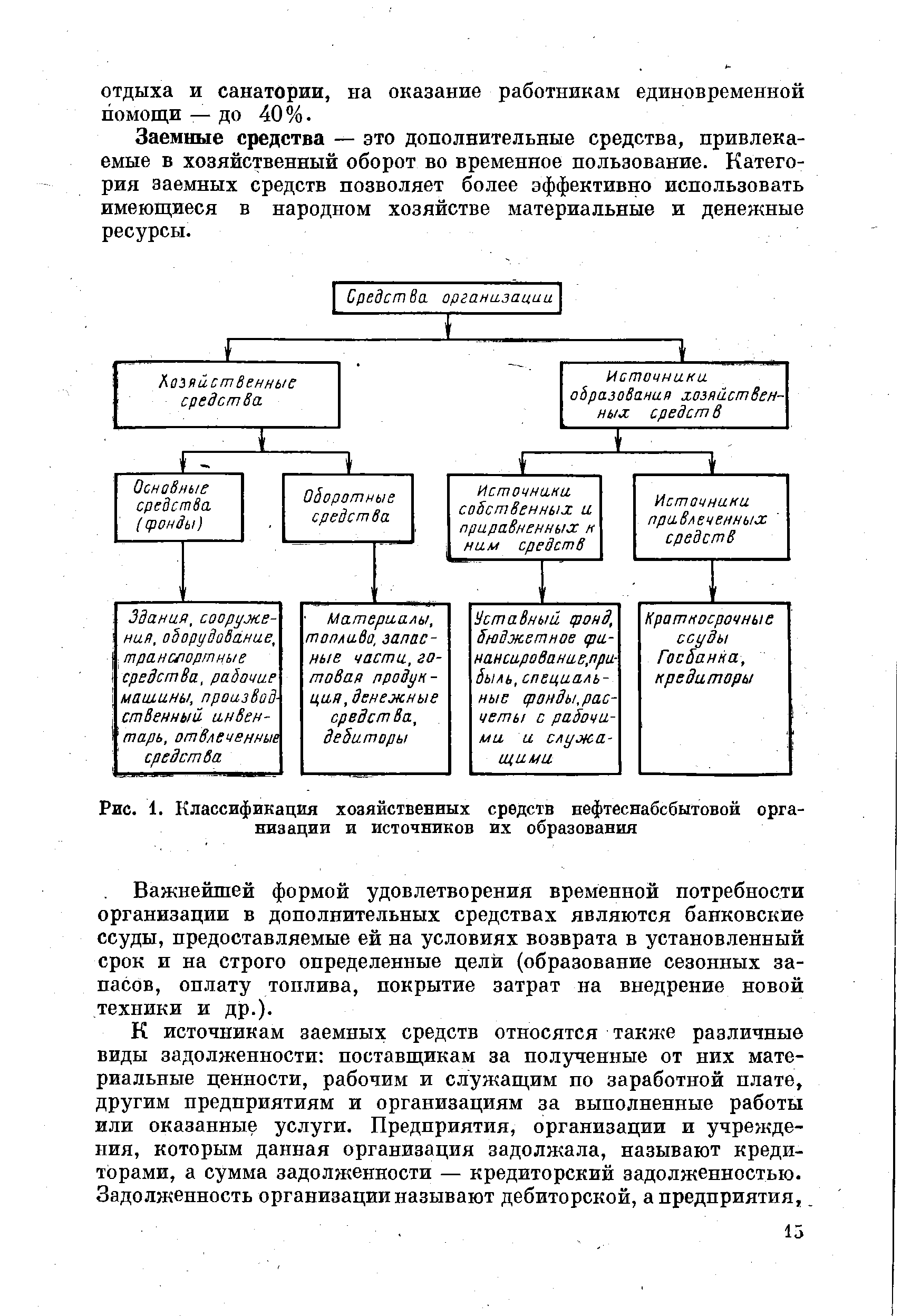

| Рис. 1. Классификация хозяйственных средств нефтеснабсбытовой организации и источников их образования |  Классификация хозяйственных средств нефтеснабсбытовой организации и источников их образования » height=»300″ /> Классификация хозяйственных средств нефтеснабсбытовой организации и источников их образования » height=»300″ /> |

Содержание задачи — экономическая классификация хозяйственных средств субъекта по видам имущества (экономические ресурсы) и источникам их образования. [c.12]

Поскольку бухгалтерский баланс является способом экономической группировки и обобщенного отражения в денежной оценке средств хозяйствующего субъекта по видам ресурсов, с одной стороны, и источникам их образования — с другой, на определенную дату, необходимо понять, что двухстороннее построение баланса обусловлено экономической классификацией хозяйственных средств. [c.21]

Классификация счетов должна базироваться на тех же принципах, что и классификация средств и источников их формирования производственных объединений и предприятий. Она также должна увязываться с группировкой средств по их видам и источникам образования, приводимой в балансе. На основании этой классификации должен быть построен план счетов бухгалтерского учета. Поэтому в основе ее должен лежать принцип экономического содержания учитываемых на счетах хозяйственных операций. Под влиянием хозяйственных операций происходит непрерывный оборот средств, т. е. их постоянное движение и изменение. Различают три процесса кругооборота снабжение или заготовление материалов, производство изделий и процесс сбыта или реализации продукции. [c.92]

Хозяйственные средства, кругооборот которых составляет предмет бухгалтерского учета, весьма разнообразны. Они отличаются друг от друга по своим физико-техническим свойствам (лесоматериалы и металлические изделия), по своей функциональной роли в процессе производства (машины и сырые материалы), по размещению (средства производства и средства обращения), по форме (материалы и деньги), по источникам образования (собственные и заемные) и т. д. Ясно, что в учете они должны быть систематизированы по однородным разделам, группам и видам. Иными словами, учет хозяйственных средств невозможен без их классификации. [c.13]

Цель классификации счетов по назначению и структуре — получение необходимой информации о формировании и использовании хозяйственных средств, а также источниках их образования. [c.197]

Счет является квалификационным признаком, позволяющим идентифицировать объекты бухгалтерского учета. Для этого счет имеет название, соответствующее учитываемому на нем объекту, и кодовое обозначение (см. Приложение 1). Счета открываются на каждый вид хозяйственных средств, источников их образования и хозяйственных процессов в соответствии с классификацией объектов бухгалтерского учета (счета Основные средства , Касса , Расчетный счет и др.). [c.73]

Итак, мы рассмотрели важнейшие объекты бухгалтерского учета—хозяйственные средства. При этом их классификация дана по двум признакам (разрезам) составу и размещению средств, источникам образования и целевому назначению средств. Однако в процессе выполнения плана эти средства находятся в постоянном движении, совершают постоянный кругооборот, который состоит из ряда процессов. Остановимся на основных из них. [c.15]

КЛАССИФИКАЦИЯ ХОЗЯЙСТВЕННЫХ СРЕДСТВ ОБЪЕДИНЕНИИ И ПРЕДПРИЯТИЯ V ПО ИСТОЧНИКАМ ИХ ОБРАЗОВАНИЯ И НАЗНАЧЕНИЮ [c.42]

В основу классификации бухгалтерских счетов по структуре положен стандарт учета в каждом бухгалтерском счете, предусмотренном Планом счетов. Если План счетов бухгалтерского учета содержит группировку счетов по экономическому содержанию (счета хозяйственных средств (ресурсов), счета источников их образования, счета процессов и финансовых результатов), то признаком классификации счетов по структуре и назначению являются общие правила учета по каждой группе счетов и ведения аналитического учета. [c.142]

Значит, по внешнему виду баланс представляет собой двустороннюю таблицу, а по содержанию — денежное выражение совокупности хозяйственных средств предприятия, причем состав, размещение и использование средств, т. е. группировка по первому признаку, показываются на левой стороне таблицы, а источники образования и целевое назначение, т. е. группировка по второму признаку,— на правой стороне. Левая сторона таблицы, отражающая средства предприятия по первому признаку классификации, называется активом, а правая сторона, отражающая те же средства предприятия по второму признаку классификации, называется пассивом. Иными словами, актив баланса есть отражение размещения, состава и использования хозяйственных средств. Пассив баланса есть отражение источников образования и целевого назначения этих же средств предприятия. Так как и актив и пассив баланса отражают одну и ту же сумму средств (различна лишь их группировка), то итог актива всегда равен итогу пассива баланса. Значит, по форме баланс представляет собой равенство актива и пассива. [c.16]

Правильная организация контроля за рациональным использованием имеющихся средств, за их сохранностью обусловливает йеобходимость четкой классификации (группировки) средств. Хозяйственные средства предприятий подразделяются по двум признакам по их составу (видам) и размещению по источникам их образования и целевому назначению. [c.21]

Источник: economy-ru.info

Классификация хозяйственных средств по составу, размещению и источникам образования

При выполнении данного задания необходимо усвоить классификацию хозяйственных средств организации.

Для эффективного учета используется классификация хозяйственных средств по двум признакам:

1. По составу и размещению, функциональной роли (активы),

2. По источникам образования (пассивы).

По составу и размещению хозяйственные средства (активы), подразделяются на:

Внеоборотные активы – активы, которые используются более 12 месяцев

К ним относятся:

— основные средства: здания, сооружения, машины, оборудование, вычислительная техника, транспортные средства, инструмент, земельные участки и др. со сроком полезного использования свыше 12 месяцев, переносят свою стоимость на изготавливаемую продукцию частями в виде амортизационных отчислений;

— нематериальные активы – объекты интеллектуальной собственности: исключительные авторские права на патенты, товарные знаки, базы данных, лицензии и др., переносят свою стоимость на готовую продукцию частями;

— долгосрочные финансовые вложения – инвестиции, предоставленные займы, вложения в уставные капиталы других юридических лиц, вложения в ценные бумаги (акции, облигации);

— капитальные вложения – затраты на строительство, приобретение основных средств, нематериальных активов (активы до момента ввода их в эксплуатацию).

Оборотные средства – активы, которые используются в рамках одного воспроизводственного цикла либо в течение относительно короткого времени (не более одного года).

К ним относятся:

§ запасы:

– в сфере производства – сырье, материалы, топливо, полуфабрикаты, запчасти, тара, незавершенное производство, расходы будущих периодов,

– в сфере обращения – готовая продукция на складе, отгруженная продукция, товары;

§ денежные средства – в кассе, на расчетных и других счетах;

§ финансовые вложения – займы предоставленные; вложения в ценные бумаги (акции, облигации);

§ средства в расчетах – долги юридических или физических лиц данной организации ( дебиторская задолженность ). Предприятия и лица, которые должны предприятию, называются дебиторами.

Дебиторская задолженность возникает в результате действующих форм расчетов за продукцию, работы, услуги в том числе, если их передача покупателю и платежи за них не совпадают во времени.

Основные виды дебиторской задолженности:

1. Задолженность покупателей и заказчиков за отгруженную им и не оплаченную продукцию,

2. Авансовые перечисления (поставщикам и др. организациям),

3. Задолженность подотчетных лиц,

4. Задолженность бюджета, возникшая в результате переплаты налогов,

5. Задолженность прочих организаций.

Источники образования активов (пассивы) подразделяются на:

— Собственный капитал (собственные источники),

— Заемные капитал (заемные источники).

Собственные источники – собственный капитал – важнейший источник образования активов организации.

К собственному капиталу относят:

— добавочный капитал (сумма переоценки основных средств, эмисионный доход),

Заемные источники – заемный капитал – капитал, привлеченный со стороны при недостаточности собственных источников.

К привлеченному капиталу относят:

Долгосрочные обязательства:

– кредиты и займы, срок погашения которых наступает более чем через 12 месяцев после отчетной даты,

Краткосрочные обязательства:

— краткосрочные кредиты и займы,

— кредиторская задолженность – долги организации перед юридическими и физическими лицами,

— резервы предстоящих расходов.

Кредиторская задолженность возникает в результате лага времени между получением товарно–материальных ценностей и их оплатой.

Основные виды кредиторской задолженности:

— задолженность перед поставщиками за товары и услуги;

— задолженность покупателям по авансам полученным;

— задолженность работникам по начисленной, но не выплаченной оплате труда;

— задолженность перед бюджетом по налогам и сборам;

— задолженность органам социального страхования: (в пенсионный фонд, в фонд медицинского страхования, в фонд социального страхования);

Решение первого задания оформить в формах, приведенных в таблицах 1 и 2.

Таблицы составлены на базе бухгалтерского баланса в разрезе разделов и статей баланса (графа1) с указанием конкретных видов активов и их источников, формирующих ту или иную статьюбаланса (графа 2). При составлении таблицы использовать только те статьи, которые участвуют в конкретной группировке. Подсчитать итоговые суммы по каждому виду активов (итого нематериальныз активов, итого основных средств и т.д.)и соответственно пассивов. Нумерация разделов указана в соответствии с Балансом (формой № 1 отчетности организации)

По данным таблиц составить бухгалтерский баланс.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

ПРАКТИЧЕСКАЯ РАБОТА на тему : «Группировка хозяйственных средств и источников их образования»

Цель занятия — усвоение порядка группировки хозяйственных средств организаций по видам и размещению, источникам формирования и целевому назначению.

Литература:

1. Бабаев Ю.А. Бухгалтерский учет. – М.: Проспект, 2013– 171с.

2. Белова Н., Бобро А., Винокуров Д. и др. Настоящий бухучет. – 4-е изд., перераб. и доп. – Х.: Фактор, 2012. – 1200 с.

Краткие теоретические сведения

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Хозяйственной операцией называют каждый свершившийся факт хозяйственной деятельности организации, оформленный документом.

Как и любая другая экономическая наука, бухгалтерский учет имеет свой предмет и метод. Предметом бухгалтерского учета является имущество и обязательства организации и их движение в процессе производственно-финансовой деятельности организации. Каждый отдельный вид имущества, обязательств или хозяйственная операция (факт в хозяйственной деятельности организации) представляют собой объект бухгалтерского учета.

Объекты бухгалтерского учета классифицируются по трем признакам:

§ по видам и размещению;

§ по источникам образования и назначению;

§ по хозяйственным процессам (процесс снабжения, процесс производства, процесс реализации).

По видам и размещению хозяйственные средства организации делятся на внеоборотные активы и оборотные активы. К внеоборотным активам относятся основные средства, нематериальные активы, капитальные вложения, долгосрочные финансовые вложения.

К оборотным активам относятся производственные затраты, материально-производственные запасы, незавершенное производство, полуфабрикаты, денежные средства в кассе и на счетах в банке, денежные документы, товары отгруженные, средства в расчетах.

Имущество организации образуется за счет определенных источников, которые показывают, откуда у организации появились средства и на какие цели они предназначены. По источникам образования средства организации делятся на собственные и заемные.

Собственные средства организации образуются за счет собственного капитала в состав собственного капитала входят: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль.

Заемные средства предоставляются организации на определенный срок, по истечении которого они должны быть возвращены владельцу. Источниками этих средств являются кредиты банков и кредиторская задолженность.

К кредитам банков относятся краткосрочные и долгосрочные банковские ссуды.

Дайте ответы на тестовые задания

1. К особенностям бухгалтерского учета относят:

б) строгое документирование;

в) сплошное и непрерывное отражение хозяйственных процессов;

г) быстроту получения информации;

д) специфические приемы и способы обработки данных.

2. Бухгалтерский учет на предприятии выполняет следующие задачи:

а) формирование достоверной информации об имущественном положении;

б) формирование информации для текущего оперативного руководства;

в) обеспечение информацией пользователей бухгалтерской отчетности;

г) обобщение данных для изучения развития отдельных отраслей, экономических районов, областей.

3. Какие виды учета включает в себя хозяйственный учет?

4. Метод бухгалтерского учета – это…

а) совокупность различных приемов, способов ведения бухгалтерского учета;

б) средства предприятия и источники их образования;

в) источники получения прибыли;

г) совокупность хозяйственных процессов, протекающих на предприятии.

5. Сущность метода двойной записи заключается в отражении хозяйственной операции…

а) по дебету одного счета и дебету другого счета;

б) по дебету одного счета и по кредиту другого;

в) по кредиту одного счета и по кредиту другого счета;

г) по дебету активного счета и по кредиту пассивного счета.

6. Предметом бухгалтерского учета является:

а) хозяйственная деятельность предприятия;

б) совокупность приемов и способов ведения бухгалтерского учета;

в) совокупность только источников образования средств предприятия;

г) совокупность предметов производства, подлежащих учету.

7. Документ, используемый для подведения итогов хозяйственной деятельности предприятия за какой-либо период и для получения информации о наличии хозяйственных средств и о состоянии их источников на конец истекающего периода называется:

а) справка о финансовом состоянии предприятия;

б) отчет о движении средств предприятия и их источников;

в) итоговый отчет о движении средств предприятия на конец истекающего периода;

г) бухгалтерский баланс.

8. Все виды хозяйственных средств предприятия составляют :

а) пассив баланса;

б) актив баланса;

в) валюту баланса;

д) метод бухгалтерского учета.

9. Все виды источников хозяйственных средств предприятия составляют:

а) актив баланса;

б) метод бухгалтерского учета;

в) пассив баланса;

г) валюту баланса;

10. Источниками собственных средств предприятия являются:

а) прибыль, уставной капитал;

б) кредиты банков, расчеты и прочая кредиторская задолженность;

в) резервы и финансирование, кредиты банков;

г) кредиторская задолженность

Задание 1. На основе данных для выполнения задачи произвести группировку хозяйственных средств ОАО «Станколит» по составу и размещению на 1 января 2017 г.

Данные для выполнения задачи

Состав хозяйственных средств ОАО «Станколит»

на 1 января 2017 г.

Наименование хозяйственных средств

Источник: znanio.ru