Ключевые слова: отложенные налоговые активы, вычитаемые временные разницы, текущий налог на прибыль, раскрытие информации в бухгалтерской отчетности

Отложенные налоговые активы представляют собой особый вид активов, возникающих вследствие того, что в некоторых случаях в бухгалтерском учете доходы признаются раньше, чем в налоговом учете, а в других случаях расходы в бухгалтерском учете признаются позже, чем в налоговом учете. В годовой бухгалтерской (финансовой) отчетности в случае их существенности информация об отложенных налоговых активах должна быть раскрыта.

1. Сотникова Л.В. Бухгалтерская (финансовая) отчетность за 2012 год. — М.: ИД «Панорама», 2013.

В соответствии с п. 14 ПБУ 18/02 под отложенным налоговым активом (далее — ОНА) понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

ОНА равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Семинар: Отложенный налог: основные принципы и расчеты 22.12.2022 | PwC Kazakhstan

Учитываются отложенные налоговые активы на счете 09 «Отложенные налоговые активы». Сальдо этого счета отражается в первом разделе Бухгалтерского баланса «Внеоборотные активы» в статье «Отложенные налоговые активы» 1 (код строки 1180 2 ).

В Отчет о финансовых результатах включены статьи «Изменение отложенных налоговых активов» (код 2450), «Текущий налог на прибыль» (код 2410) и «в т. ч. постоянные налоговые обязательства (активы)» (код 2421).

Начиная с 1 января 2008 года в ПБУ 18/02 установлены два способа отражения задолженности по текущему налогу на прибыль.

При первом способе организация должна вести аналитический учет отложенных налоговых активов, а также отложенных налоговых обязательств дифференцированно по видам активов и обязательств, в оценке которых возникли временные разницы. Текущий налог на прибыль формируется на основе данных, сформированных в бухгалтерском учете в соответствии с п. 20 и 21 ПБУ 18/02.

При первом способе определения величины текущего налога на прибыль на основе данных, сформированных в бухгалтерском учете в соответствии с п. 20 и 21 ПБУ 18/02, отложенный налоговый актив отражается в бухгалтерском учете (формируется и пополняется) бухгалтерской записью:

Кредит счета 68, субсчет «Текущий налог на прибыль»

— создание или пополнение отложенного налогового актива.

Для Цитирования:

Сотникова Л.В., Раскрытие в годовой бухгалтерской отчетности информации об отложенных налоговых активах. Бухучет в строительных организациях. 2017;12.

Источник: panor.ru

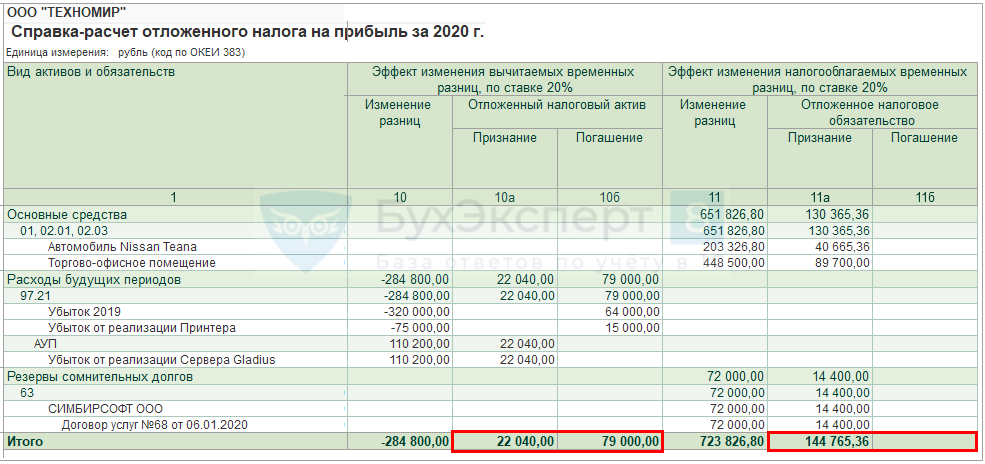

Раскрытие показателей отложенного налога в пояснениях к бухгалтерской отчетности

МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи»

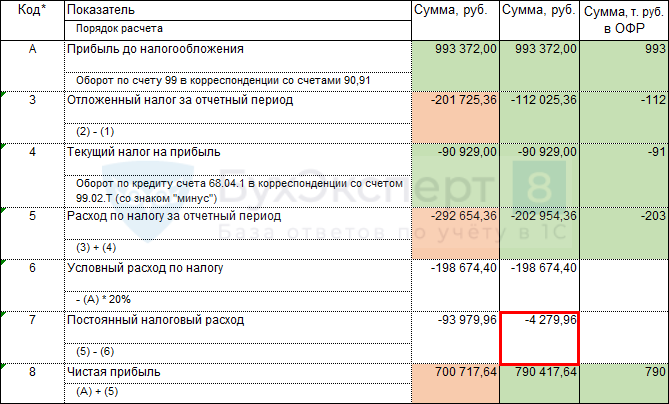

- Ставка налога на прибыль — 20%.

- Условный расход по налогу на прибыль за год составил 198 674,4 руб.

- Постоянный налоговый расход — 54 279,96 руб.

- Получены дивиденды за 2019 год от участия в ООО «МЕТЕОР» в сумме 250 000 руб.

- 4 279,96

- ПНР — 54 279,96 — с непринимаемых расходов;

- ПНД — 50 000 — с дивидендов от ООО «МЕТЕОР».

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

См. также:

- Раскрытие показателей ПБУ 18/02

- Бухгалтерский баланс

- Отчет о финансовых результатах

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Раскрытие показателей ПБУ 18/02 в бухгалтерской отчетности.

- ФСБУ 25/2018. Раскрытие информации в отчетностиУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Раскрытие информации о запасах в отчетности.

- Раскрытие данных в отчетностиУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Что такое отложенные налоговые активы в ПБУ 18/02

Сегодня в бухгалтерском ликбезе Алексей Иванов продолжает объяснять, как работает нелюбимое многими бухгалтерами ПБУ 18/02. На очереди отложенные налоговые активы – категория, которая удостоилась отдельного синтетического счёта в Плане счетов и собственной статьи в бухгалтерском балансе.

Всем привет! С вами Алексей Иванов – директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией.

Матёрым главбухам – взглянуть на привычные категории под другим углом. Предпринимателям – понять, какую пользу можно извлечь из бухгалтерии.

Продолжаю рассказывать о ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». Я уже рассказал о постоянных и временных разницах и о том, как постоянные разницы влияют на финансовую отчётность через признание постоянных налоговых доходов и расходов. Пора объяснить, как на финансовую отчётность влияют временные разницы.

Напомню, что ПБУ 18/02 выделяет два вида временных разниц:

- Вычитаемые (ВВР), которые возникают, если доходы в бухгалтерском учёте (БУ) признаются позже, чем в налоговом учёте (НУ), или расходы в БУ признаются раньше, чем в НУ.

- Налогооблагаемые (НВР), которые возникают, если доходы в БУ признаются раньше, чем в НУ, или расходы в БУ признаются позже, чем в НУ.

Сама по себе временная разница любого вида не является объектом бухгалтерского учёта – это просто информация о том, что доход или расход в БУ признан раньше, чем в НУ или наоборот. Но из-за этой разницы в бухучёте признается так называемый отложенный налог – сумма, которая уменьшит или увеличит налог на прибыль, подлежащий уплате в бюджет в будущем. Сегодня расскажу о первом случае, и начну сразу с примера.

Пример.

В декабре 2020 года ООО «Рога и копыта» купило копытообрабатывающий станок для своего производства за 500 000 руб. Срок полезного использования станка – 5 лет. В декабре 2022 году станок пришлось продать за 200 000 руб. За 2 года эксплуатации начислено 200 000 руб. амортизации (по 100 000 руб. в год), остаточная стоимость составила 300 000 руб.. Таким образом, убыток от продажи составил 100 000 руб.

В БУ в декабре 2022 года сформировался сначала прочий расход, а потом и убыток на всю эту сумму. А вот в НУ этот убыток нужно списывать в течение оставшегося срока полезного использования – так велит ст. 268 НК РФ. Поэтому между учётами возникает ВВР, которая будет уменьшаться в течение трёх последующих лет. Из-за этого налоговая база по налогу на прибыль в 2023-2025 годах уменьшится на 100 000 руб., а сам налог при ставке 20% – на 20 000 руб.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Чтобы предупредить пользователя финансовой отчётности об этом, в ПБУ 18/02 вводится понятие отложенного налогового актива (ОНА) – части отложенного налога, которая уменьшит налог на прибыль, подлежащий уплате в бюджет в будущем. Эта сумма признается в активе бухгалтерского баланса, а в пассиве отражается увеличение задолженности перед бюджетом, рассчитанной, исходя из бухгалтерской прибыли и налоговой ставки. Последний показатель в ПБУ 18/02 называется условным расходом по налогу на прибыль. Теперь квалифицированный пользователь понимает, что сумма ОНА – это будущее уменьшение кредиторки. ОНА в бухучёте отражается на одноимённом счёте 09, а в финансовой отчётности формирует отдельную статью в разделе I «Внеоборотные активы» бухгалтерского баланса.

Продолжение примера.

Кроме доходов от продажи станка «Рога и копыта» получили в 2022 году 500 000 руб. выручки. Итого в НУ доходы – 700 000 руб., расходы – 100 000 руб. (амортизация), прибыль – 600 000 руб. Налог к уплате – 120 000 руб.

А в БУ доходы – 700 000 руб., расходы – 400 000 руб., прибыль – 300 000 руб., ВВР – 300 000 руб., ОНА – 60 000 руб. (300 000 руб. * 20%)

Покажу с проводками – так нагляднее:

Д 99 К 68 60 000 руб. (300 000 руб. * 20%) – отражен условный расход по налогу;

Д 09 К 68 60 000 руб. – признан ОНА.

В результате сальдо счета 68 показывает реальную задолженность по налогу (120 000 руб.), она же зафиксирована в пассиве баланса. А сальдо счета 09 формирует статью «ОНА» в активе баланса, показывая будущее уменьшение задолженности по мере признания убытка в НУ и списания ОНА.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831

- #ПБУ

- #бухгалтерский учет

- #бухгалтерская и налоговая отчетность

- #ПБУ 18 02

- #главный бухгалтер

- #мое дело

- #Мое Дело.Бюро

- #ФСБУ

- #бухгалтерский ликбез

- #Переводчик с бухгалтерского

Источник: www.klerk.ru