На линию консультаций «1С‑Рарус» часто поступают вопросы, связанные с проведением инвентаризации перед сдачей годовой бухгалтерской отчетности. В этом выпуске мы ответим на наиболее популярные вопросы клиентов.

Инвентаризация активов и обязательств нужна для того, чтобы данные годовой бухгалтерской отчетности были достоверными, а организация не привлекалась к ответственности за подачу неверных сведений.

Кто определяет элементы проведения инвентаризации?

Организация может самостоятельно определить случаи, сроки, объекты и процедуру проведения инвентаризации активов и обязательств.

Обратите внимание: исключение составляют обязательные периоды проведения инвентаризации, установленные законодательством РФ.

Когда организация обязана проводить инвентаризацию?

Организация должна проводить инвентаризацию перед составлением годовой бухгалтерской отчетности.

На что стоит обратить внимание при проведении годовой инвентаризации?

- Организация может не выполнять инвентаризацию имущества, если она была проведена позднее 1 октября отчетного года.

- Раз в 3 года организация должна проводить инвентаризацию основных средств.

- Если организация расположена в районах Крайнего Севера или приравненных к ним местностях, то инвентаризация товаров, сырья и материалов должна проводиться в период их наименьших остатков.

Когда нужно проводить годовую инвентаризацию активов и обязательств организации?

Законодательство РФ устанавливает следующие сроки проведения годовой инвентаризации:

Самые важные моменты годовой инвентаризации — 2021

- имущества: с 1 октября по 31 декабря отчетного года;

- активов и обязательств: на 31 декабря отчетного года.

В каком виде проводить инвентаризацию?

Законодательством РФ допускается проведение инвентаризации с использованием современных технологий. Так, организации могут использовать видеофиксацию и/или фотофиксацию в режиме реального времени с присутствием отдельных членов комиссии по месту нахождения имущества.

Налагается ли ответственность на организацию за отсутствие годовой инвентаризации?

Законодательство не предусматривает административную ответственность в отношении организаций, которые не провели инвентаризации активов и обязательств перед составлением годовой бухгалтерской отчетности.

Тем не менее, отсутствие инвентаризации может привести к следующим последствиям:

- Отражение недостоверных сведений в бухгалтерской отчетности. Такое действие — грубое нарушение требований бухгалтерского учета и бухгалтерской отчетности.

- Отсутствие положительного аудиторского заключения ввиду сомнений в достоверности данных.

- Ошибочное исчисление налоговой базы и налогов. При налоговой проверке это может привести к начислению штрафов и пени.

Обратите внимание: специалисты «1С‑Рарус» рекомендуют проводить годовую инвентаризацию, чтобы избежать ошибок при сдаче отчетности.

Резюмируя

- Организации обязательно должны проводить инвентаризацию перед сдачей годовой бухгалтерской отчетности.

- Объекты, порядок и сроки проведения инвентаризации определяет сама организация.

- Административная ответственность за непроведение инвентаризации не предусмотрена. Тем не менее, ее отсутствие может привести к существенным ошибкам в сдаче отчетности.

Подписывайтесь на Telegram‑канал «ЛК 1С‑Рарус отвечает», чтобы не пропустить новые выпуски.

Инвентаризация активов и обязательств перед составлением годовой отчетности

Источник: rarus.ru

Порядок проведения инвентаризации: законодательство

Инвентаризация — это проверка наличия имущества организации и состояния ее финансовых обязательств на определенную дату путем сверки фактических данных с данными бухгалтерского учета.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются субъектом самостоятельно, за исключением обязательного проведения инвентаризации, предусмотренного законодательством, федеральными и отраслевыми стандартами (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

Согласно п. 27 Положения о бухгалтерском учете и бухгалтерской отчетности проведение инвентаризации обязательно в следующих случаях:

- передача имущества в аренду, выкуп, продажа;

- составление годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 01 октября отчетного года);

- смена материально ответственных лиц;

- реорганизация или ликвидация;

- чрезвычайные ситуации, вызванные экстремальными условиями (в т.ч. стихийное бедствие, пожар);

- при выявлении фактов хищения, порчи имущества;

- в иных случаях, предусмотренных законодательством РФ.

Сверка фактического наличия и учетных данных по ОС проводится только 1 раз в 3 года.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Организация вправе проводить инвентаризацию в добровольном порядке. Условия и сроки должны быть установлены в учетной политике.

Порядок проведения инвентаризации и оформление ее результатов указан в Методических указаниях, утв. Приказом Минфина РФ от 13.06.1995 N 49.

Этапы проведения инвентаризации

Общая схема проведения инвентаризации

Подготовка к инвентаризации

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Материально ответственное лицо (МОЛ) не может входить в состав комиссии и выполнять функции председателя.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

Если инвентаризация проводится перед составлением годовой бухгалтерской отчетности, то имущество, которое проверяли после 01 октября текущего года, не подлежит дополнительному пересчету. Используются данные уже проведенной сверки.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Имущество, находящееся на ответственном хранении или аренде (за балансом), также подлежит проверке при инвентаризации.

Особенности инвентаризации отдельных видов имущества

Инвентаризация ОС

При инвентаризации ОС в инвентаризационной описи (форма ИНВ-1) указывается:

- полное наименование;

- назначение;

- инвентарные номера;

- основные технические показатели;

- заводской инвентарный номер.

При инвентаризации недвижимого имущества комиссия проверяет наличие документов, которые подтверждают право собственности.

В случае выявления расхождения учетных и фактических данных, комиссия включает в опись правильные технические показатели.

ОС включаются в опись по наименованию согласно своему прямому назначению. В результате модернизации функции объекта могут измениться. В таком случае в описи отражается новое назначение ОС.

Непригодные к использованию ОС включаются в отдельную опись, где указывается:

- дата ввода в эксплуатацию;

- причины, по которым ОС невозможно использовать в работе.

Инвентаризация ТМЦ

Если ТМЦ хранятся в разных помещениях, то инвентаризация проводится последовательно по местам хранения. После завершения инвентаризации какого-либо участка ТМЦ, доступ к помещению должен быть ограничен до тех пор, пока не завершится вся сверка ТМЦ.

Если ТМЦ поступают на склад во время проведения инвентаризации, то сведения по ним заносятся в отдельную опись, где указывается:

- наименование;

- количество;

- цена и сумма;

- дата и номер приходного документа (председатель комиссии должен зарегистрировать приходные документы с пометкой «после инвентаризации «__________» (дата)»);

- наименование поставщика.

При длительном проведении инвентаризации ТМЦ могут отпускаться МОЛ в присутствии членов инвентаризационной комиссии (при наличии письменного разрешения руководителя и главного бухгалтера). Сведения по таким ТМЦ отражаются отдельно в описи «ТМЦ, отпущенные во время инвентаризации».

Инвентаризационная комиссия должна проверить данные по ТМЦ, которые:

- в пути;

- находятся на складах других организаций (на ответственном хранении);

- отгружены, но не оплачены;

- не находятся в подотчете МОЛ.

В некоторых случаях при инвентаризации разрешается использовать групповые описи (малоценные, быстроизнашивающиеся ТМЦ и др.). Малоценные ТМЦ, которые пришли в негодность, но не были учтены в расходах компании, не включаются в опись. По ним заполняется акт с указанием:

- времени эксплуатации;

- причин негодности;

- возможности использования в хозяйственных целях.

Тара указывается в описи по:

- виду;

- целевому назначению;

- качественному состоянию:

- новая;

- бывшая в употреблении;

- требующая ремонта.

Инвентаризация расчетов

Инвентаризация расчетов заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Проверке подлежат:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 79 «Внутрихозяйственные расчеты».

При проверке оценивается правильность расчетов, наличие сальдо и причины его образования.

Для того чтобы оценить насколько корректно отражены обороты по счетам расчетов, нужно сверить показатели в акте сверки, полученном от контрагента с проверяемыми учетными данными.

Задолженность, по которой истек срок исковой давности, и другие долги, нереальные для взыскания, списываются отдельно по каждому обязательству по приказу руководителя.

Инвентаризация денежных средств

Инвентаризация кассы производится с учетом положений Указания Банка РФ от 11.03.2014 N 3210-У.

При инвентаризации кассы осуществляется пересчет:

- наличных денежных средств (далее ДС);

- ценных бумаг;

- денежных документов:

- почтовые марки;

- марки госпошлины;

- вексельные марки;

- путевки в дома отдыха (санатории);

- авиабилеты;

- прочие денежные документы.

Инвентаризация на расчетном счете осуществляется путем сверки остатков на счетах учета с данными, указанных в выписке банка на соответствующую дату.

Инвентаризация активов, которые не имеют материально-вещественной формы

При инвентаризации НМА комиссия проверяет:

- наличие документов, подтверждающих права организации на его использование;

- правильность и своевременность отражения нематериальных активов в балансе.

При инвентаризации финансовых вложений комиссия проверяет фактические затраты на ценные бумаги и прочие вложения. Оценивается:

- правильность оформления ценных бумаг;

- реальность стоимости учтенных ценных бумаг;

- своевременность и полнота отражения в учете полученных доходов по ценным бумагам;

- сопоставляется фактическое наличие ценных бумаг с учетным.

Инвентаризация ценных бумаг осуществляется одновременно с инвентаризацией ДС в кассе.

Унифицированная форма инвентаризационной описи ИНВ-16 предназначена для отражения данных по ценным бумагам. В ней указывается:

- название;

- серия и номер;

- номинальная и фактическая стоимость;

- срок гашения;

- общая сумма.

Если на момент проведения инвентаризации ценные бумаги находятся на хранении в специализированных организациях, то сверяется сальдо по соответствующим счетам учета с данными, указанных в выписках.

Помимо вышеперечисленного, инвентаризационная комиссия должна проверить финансовые вложения в уставный капитал сторонних организаций, а также займы компании (при их наличии).

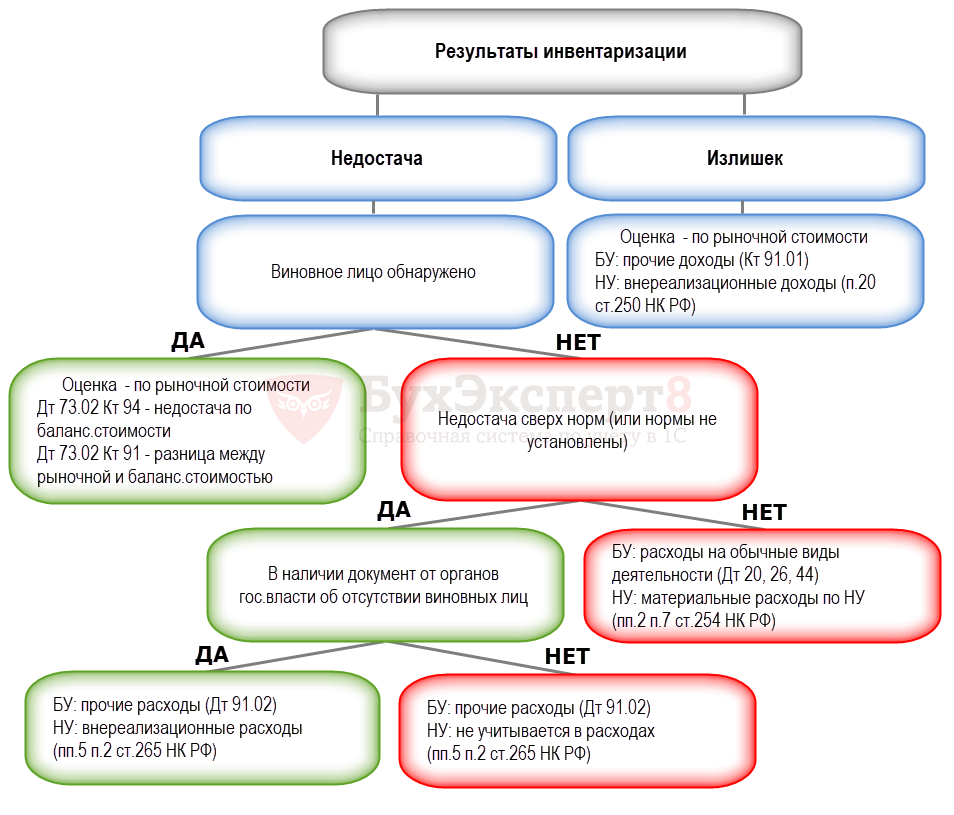

Учет результатов инвентаризации

Результатом инвентаризации могут быть:

- излишек – превышение фактического количества ТМЦ над данными бухгалтерского учета;

- недостача – физическая нехватка ТМЦ, расхождение между фактическим количеством ТМЦ и данными бухгалтерского учета.

Порядок учета результатов инвентаризации зависит от разных факторов.

- Инвентаризация ТМЦ

- Восстановление НДС при списании ТМЦ

- Излишек ТМЦ

- Путеводитель Списание товаров

- Недостача ТМЦ. Виновное лицо обнаружено

- Удержание из зарплаты ущерба за недостачу

- Недостача ТМЦ. Виновное лицо не обнаружено, подтверждено документом госоргана

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Порядок учета расчетов с подотчетными лицами: законодательствоВ каждой компании ведется работа с подотчетными лицами. От четкой.

- Порядок учета основных средств: законодательствоВ данной статье в краткой форме вы узнаете: какие активы.

- Порядок ведения кассовых операций: законодательствоЕсли организация ведет расчеты наличными, у нее должна быть оборудована.

- Недостача при инвентаризации. Виновное лицо обнаружено в 1СПри проведении инвентаризации может быть выявлена недостача товарно-материальных ценностей. В.

Оцените публикацию

(16 оценок, среднее: 4,75 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Инвентаризация перед составлением бюджетной отчетности за 2020 г.

Одним из обязательных этапов подготовки к годовому отчету является проведение инвентаризации (Письмо Минфина № 02—07—08/88028 от 08.10.20). В данной статье рассмотрим особенности инвентаризации перед составлением отчетности за 2020 г. и вспомним основные требования к инвентаризации в целом.

- Инвентаризация перед отчетностью за 2020 г.

- Что нужно помнить об инвентаризации

Инвентаризация перед отчетностью за 2020 г.

Особенности инвентаризации, которые бухгалтер бюджетного учреждения будет проводить перед отчетностью за 2020 г., связаны:

- с вступлением в силу поправок к Приказу 52н. По мере организационно-технической готовности организации вправе начать применение электронных первичных документов и электронных регистров учета, в том числе Инвентаризационных описей. Дата перехода на электронный документооборот должна быть зафиксирована в Учетной политике.

- с ограничительными мерами по нераспространению COVID—19. А именно, в соответствии с закрепленными в учетной политике положениями, инвентаризация временно может проводиться средствами видео и аудиофиксации с учетом положений, предусматривающих соблюдение ограничений по социальной дистанции.

- с изменениями в Инструкции № 157н и связанные с ним изменения в Инструкциях№ 162н, № 174н и № 183н. Изменения в Едином плане счетов уточнили требования к аналитическому учету балансовых и забалансовых счетов, внесли изменения в счета и их назначение. Причем часть изменений необходимо применять при составлении отчетности за 2020 г., часть изменений вступают в силу с 2021 г.;

- с вступлением в силу с 2021 г. новых стандартов учета. Особо стоит выделить стандарты 181н «Нематериальные активы» и 34н «Непроизведенные активы», так как именно в процессе инвентаризации предстоит выявить в учете объектов НМА и земельных участков, соответствующих требованию новых стандартов.

В связи особенностями инвентаризации 2020 г. и вступлению в силу Стандартов, ответственным за ведение учета лицам и инвентаризационной комиссии следует:

Провести анализ учета на использование рабочих счетов и дополнительной аналитике к счетам, не отвечающим требованиям органа, которому подается отчетность и/или не соответствующих вступившим в силу изменениям в Единый план счетов. Согласно новой редакции Инструкции № 157н дополнительные забалансовые счета и/или аналитика к счетам Единого плана счетов должны быть не только закреплены в Учетной политике учреждения, но и соответствовать требованиям органа власти, которому сдается отчетность.

В процессе инвентаризации доходов будущих периодов разделить доходы будущих периодов по датам признания в финрезультате. Новая редакция Инструкции № 157н детализировала счет 401.40 «Доходы будущих периодов» на 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года». Также необходимо провести сверку в разрезе контрагентов и правовых оснований.

В процессе инвентаризации основных средств определить основные средства, находящиеся в личном пользовании сотрудников, в целях принятия их к забалансовому учету на счете 27. По согласованию с органом, которому подается отчетность, возможно ведение субсчетов к счету 27. Информацию о применяемом субсчете и его аналитике необходимо отразить в Учетной политике.

Уточнить дополнительные данные для аналитического учета на балансовых и забалансовых счетах, подвергшихся изменению. В Инструкции № 157н скорректировали требования к аналитическому учету на балансовых счетах 101 00, 103 00, 106 00, 107 00, 108 00, 205 00, 206 00, 209 00, 210 03, 210 05, 210 10, 302 00, 304 01, 304 03, 502 00, а также на забалансовых счетах 01, 02, 04, 05, 08, 20, 21, 22, 25, 26, 27.

Например, при инвентаризации расчетов по доходам следует уточнить показатели счета 205 00 в части видов валюты и правовых оснований возникновение доходов, идентификационных номеров расчетов по доходам, уникальным идентификаторам начислений (УИН) (при наличии). Если принято решение вести учет на счете не по плательщикам доходов, а в разрезе групп плательщиков доходов, то при инвентаризации необходимо уточнить состав таких групп и провести сверку с персонифицированным учетом расчетов с плательщиками доходов в разрезе контрагентов (плательщиков доходов).

При инвентаризации задолженности на счетах 206 00, 302 00, 208 00 уточнить аналитический учет в части учетных номеров денежных обязательств (идентификационным номерам расчетов по выплатам). При инвентаризации сомнительной дебиторской задолженности (счет 04) и не востребованной кредиторской задолженности (счет 20) необходимо уточнить такие аналитические показатели, как КПС, КЭК, КФО. При инвентаризации сомнительной задолженности так же важно уточнить правовое основание, идентификатор начислений (УИН). А по счетам 25, 26, 27 необходимо уточнить аналитику в том числе и по кодам КОСГУ.

Выявить в учете объекты НМА и земельные участки, соответствующих требованию новых Стандартов. В состав непроизведенных активов включены участки, государственная собственность на которых не разграничена, сведения о которых внесены в ЕГРН (п. 70 Инструкции № 157н).

В части инвентаризации непроизведенных активов следует уточнить их идентификационные номера (кадастровые, реестровые, учетные), а также местонахождение (адреса). Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и/или отраженных на забалансовом учете, в составе группы нефинасовых активов осуществляется операциями 2021 г. по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета. Для определения объектов, подлежащих учету на счетах группы 111 60 «Права пользования нематериальными активами», следует провести инвентаризацию имущества, полученного в пользование (счет 01) и соответствующие суммы расходов будущих периодов (счет 401.50). Комиссия должна определить на основании документов срок использования лицензии, рассчитать амортизацию, определить счет учета и иную информацию, необходимую для поставки на балансовый учет объекта. Инвентаризационной комиссии также следует проверить перечень объектов, являющихся объектами концессионных соглашений программах для электронных вычислительных машин (программах для ЭВМ), базах данных, информационных системах (в том числе государственных информационных системах) и (или) сайтах в информационно-телекоммуникационной сети «Интернет» или других информационно-телекоммуникационных сетях, в состав которых входят такие программы для ЭВМ и (или) базы данных, либо о совокупности указанных объектов, а также об операциях, их изменяющих.

Что нужно помнить об инвентаризации

Результатами инвентаризации подтверждаются как показатели, отраженные на балансовых счетах, так и на забалансовых счетах. Так же результаты инвентаризации подтверждают определение объектов учета, уточнение дополнительной аналитики объектов учета на счетах учета при изменении Единого плана счетов, Стандартов учета и прочих нормативно-правовых актов, регламентирующих ведение учета учреждений государственного сектора.

Инвентаризации подлежат имущество, финансовые активы и обязательства учреждения. Перечень случаев, при наступлении которых проведение инвентаризации является обязательным, установлен п. 81 Стандарта 256н.

Порядок проведения инвентаризации должен быть закреплен в учетной политике (в виде раздела учетной политики либо приложения к ней). Локальным документом определяются перечень объектов, подлежащих инвентаризации, а также случаи и сроки проведения (Письмо Минфина № 02—07—10/8553 от 10.02.20, п. 80 Стандарта 256н, п. 9 Стандарта 274н, п. 6 Инструкции № 157н, Приказ Минфина РФ № 49). Нормы, содержащей указания на обязательность проведение инвентаризации исключительно по завершению отчетного (финансового) года нет, однако по мнению Минфина РФ, проведение годовой инвентаризации перед составлением годовой бухгалтерской отчетности ранее 31 декабря допустимо только в отношении нефинансовых активов (письмо Минфина РФ № 02—07—10/81064 от 22.10.19).

Непроведение инвентаризации не влечет штрафа, но является поводом для проверки имущества в рамках контрольных мероприятий. Выявленные излишки или недостачи в результате данных мероприятий свидетельствуют об искажении показателей учета и отчетности и является основанием для наложения штрафа по ст. 15.15.6 КОАП.

Если инвентаризация проведена с нарушениями, то ревизоры могут признать ее недействительной, что также влечет к наложению штрафа. Примером такого нарушения может служить заполнение сведений о фактическом наличии объектов в описях до проведения инвентаризации и проверки их фактического наличия, проведение инвентаризации по нескольким складам одновременно без приостановки их деятельности на время пересчета, взвешивания.

Отсутствие отражения результатов проведенной инвентаризации в учете — это прямой повод для наложения штрафа по ст. 15.15.6 КОАП.

Памятка для инвентаризации

- Инвентаризация проводиться на основании приказа (№ ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации»).

- Инвентаризационные ведомости формируются из бухгалтерской программы учета на дату инвентаризации, в количестве 3 экземпляров, по экземпляру для каждого члена комиссии.

- Отпуск и приемка товара во время инвентаризации проводиться в присутствии членов инвентаризационной комиссии. На документах прихода ставиться виза — «принято во время инвентаризации», подписи МОЛ и председателя комиссии. На документах отгрузки ставиться виза «отпущено во время инвентаризации», подпись МОЛ и председателя комиссии.

- Все документы за период, предшествующий инвентаризации, должны быть сданы в бухгалтерию.

- Инвентаризация проводиться по местам хранения ценностей.

- На весь период инвентаризации помещение опечатываются.

- Ведомости всех членов комиссии сверяются и подписываются всеми членами.

- Если председатель присутствует не постоянно, он проводит контрольные проверки.

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru