Потребность в изменении счета учета ОС возникает по многим причинам, в том числе при переносе объекта ОС из категории «особо ценное движимое имущество учреждения» (группа учета №20) в категорию «Иное движимое имущество учреждения» (группа учета №30) после обнаружения ошибки оприходования не на тот счет, после модернизации ОС и превышения порога стоимости для отнесения к ОЦДИ из 30 группы в 20 и другие основания для изменения.

После выполнение таких операций в учете нередко пользователи в результатах технологического анализа бухгалтерского учета (Бухгалтерский учет – Технологический анализ) видят сообщения:

- ОС: «ЗИЛ-131» (код: 00000000002255)

балансовая стоимость равна 0, а сумма амортизации на счете 1.104.34″ = 2 500,36; - ОС: «КАМАЗ» (код: 000000000000122)

– амортизация ОС начисляется на несколько счетов (ИФО / Счет) 1.104.34, 1.104.35;

– несоответствие счетов амортизации: начисляется на счет 104.34, в карточке ОС указан сч. 104.35 и другие ошибки;

Рассмотрим 2 способа изменения счета учета объекта ОС:

Пересмотр СПИ для полностью самортизированного ОС в 1С 8.3 Бухгалтерия

Первый способ: Порядок изменения счета учета объекта ОС (из группы №30 в группу №20) с помощью документа «Операция (бухгалтерская)» (см. Рис. 1).

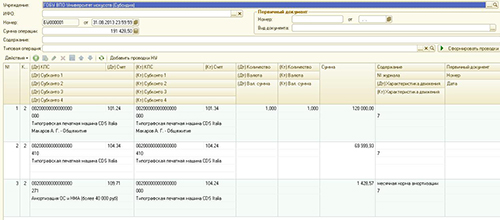

| 1 | Перенос балансовой стоимости | 101.24.310 | 101.34.310 | Одинаковая аналитика по дебету и кредиту, включая ИФО, КПС, КФО |

| 2 | Перенос амортизации | 104.34.310 | 104.24.310 | |

| 3 | Начисление амортизации | 401.20.271 (109.ХХ) | 104.24.410 | Начисление амортизации за месяц изменения счета учета ОС |

| 4 | В карточке объекта ОС (соответствующем элементе справочника «Основные средства») изменить счет учета (101.34 на 101.24) и счет начисления амортизации (104.34 на 104.24) | |||

Корреспонденции счетов проводок №1, 2 необходимо занести в список корректных проводок перед выполнением операции (Бухгалтерский учет – корректные проводки).

Рис. 1

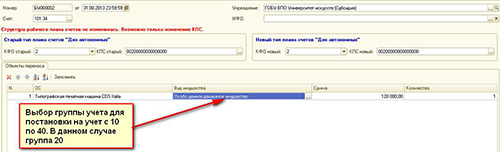

Второй способ: Порядок изменения счета учета объекта ОС с помощью документа «Перенос остатков по счетам ОС» (меню «Сервис» – «служебные»)

Проводки из первого способа можно сформировать также с помощью документа «Перенос остатков по счетам ОС» (журнал «Перенос данных при изменении типа учреждения»).

Рис. 2

1. Документ вводится последней секундой месяца, поэтому начисление амортизации за текущий месяц должно быть выполнено.

2. Для старого и нового типа счетов следует указать одинаковые КФО и КПС.

3. По кнопке «Заполнить» в табличную часть подбираются все ОС, учитываемые на заданном счете (КФО, КПС). В табличной части надо оставить только нужный объект ОС, а остальные строки удалить («Типографская печатная машина CDS Italia»).

4. При проведении документа будут сформированы проводки из первого способа и внесены изменения в карточку объекта ОС.

Выбирайте любой способ изменения счета учета ОС и меньше совершайте ошибок!

Источник: 1c-o.ru

Переоценка основных средств в 1С: Бухгалтерии государственного учреждения 8

В связи c вступлением в силу нового федерального стандарта по учету основных средств в государственных учреждениях изменяются и правила учета в программах 1С. Компания «1С» старается быть в курсе всех нововведений, актуализировать программы и упрощать учет. В этой статье я хотела бы рассказать о новом документе подсистемы учета основных средств в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

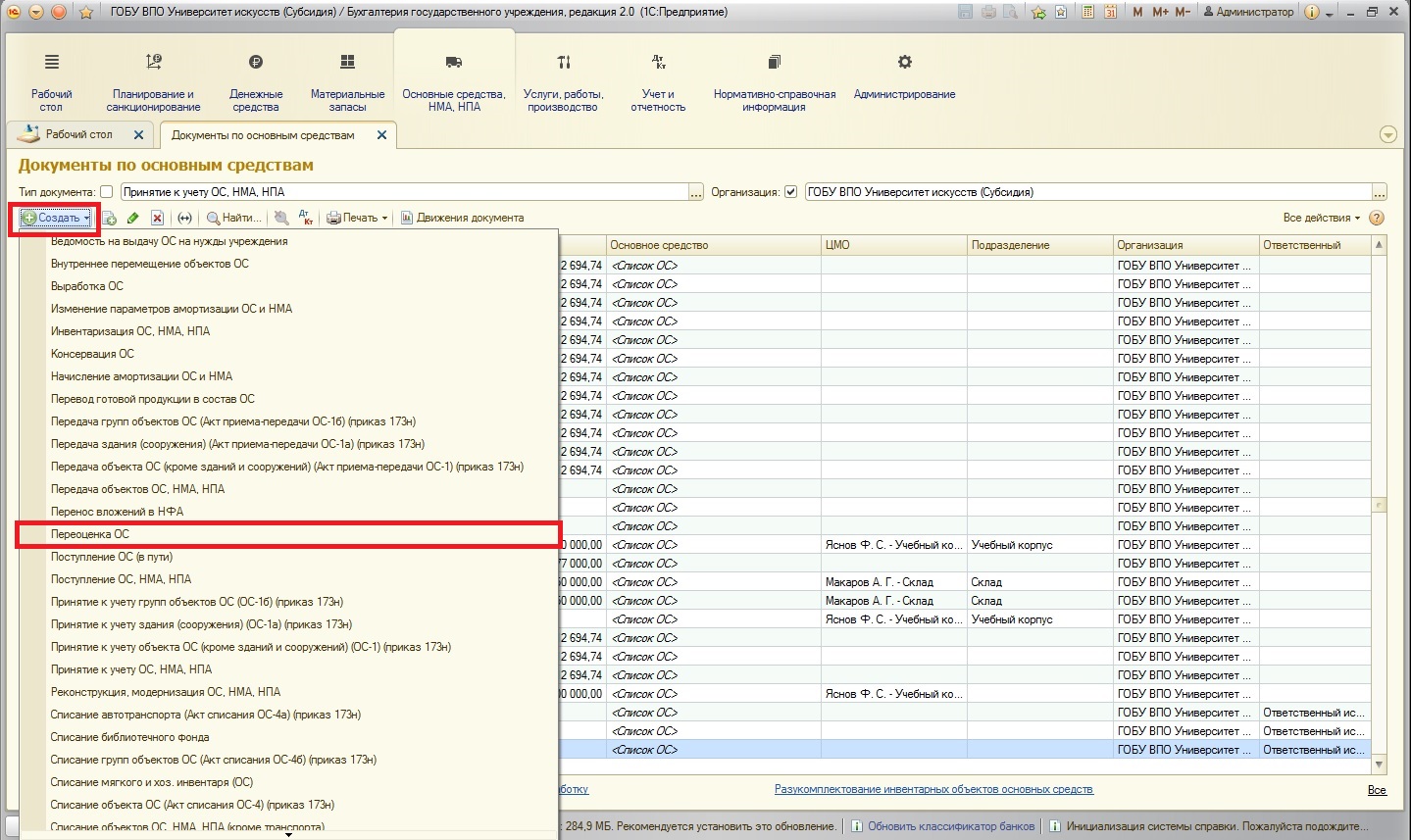

Начиная с версии 2.0.53.20, в конфигурации «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» появился новый документ – «Переоценка ОС». Этот документ предназначен для отражения в учете переоценки балансовой стоимости и амортизации объектов основных средств.

Ранее в БГУ 2.0 не существовало отдельного документа для отражения переоценки. Обычно использовался документ «Операция бухгалтерская», но применять его было не совсем удобно.

Вообще, переоценка основных средств в государственных учреждениях – явление редкое, и делалась она всегда по указаниям Минфина Российской Федерации.

Поясню: переоценка основного средства призвана присваивать реальную рыночную стоимость перед продажей основного средства. И это, как известно, чаще делают коммерческие организации. Для учреждения государственного сектора такая операция была не обязательной.

После вступления в силу нового федерального стандарта с начала 2018 года в отношении учета ОС, переоценка основных средств должна быть осуществлена в случае, когда основное средство отчуждается НЕ в пользу организаций государственного сектора. Простыми словами – продаем или передаем коммерческим организациям. И в свете этого нововведения – хорошо, что компания «1С» подготовила специализированный документ для данной операции. Начнем рассмотрение этого документа.

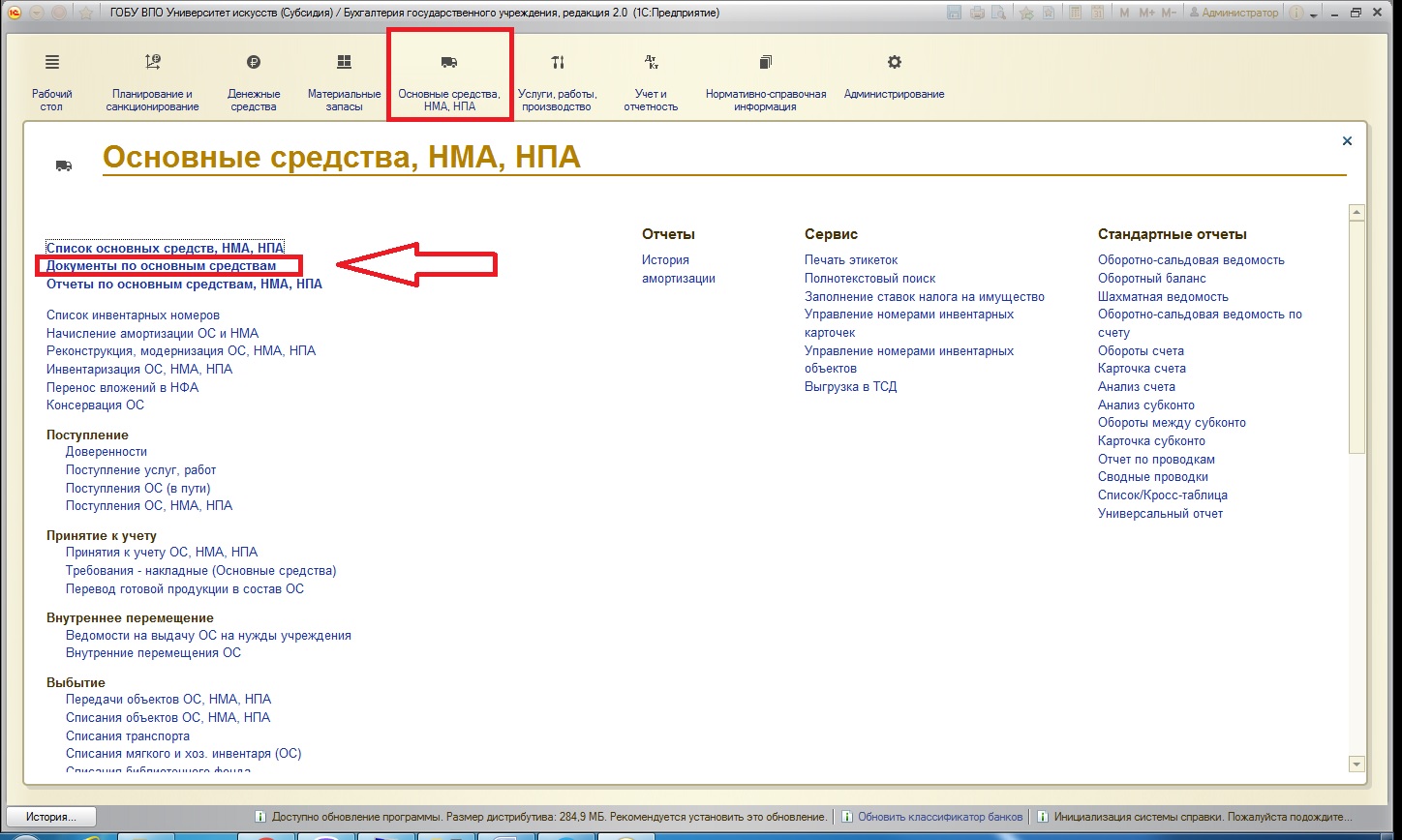

К сожалению, в старом интерфейсе документ найти нет возможности (он добавлен только в интерфейс «Такси»). Поэтому интересующий нас документ можно найти:

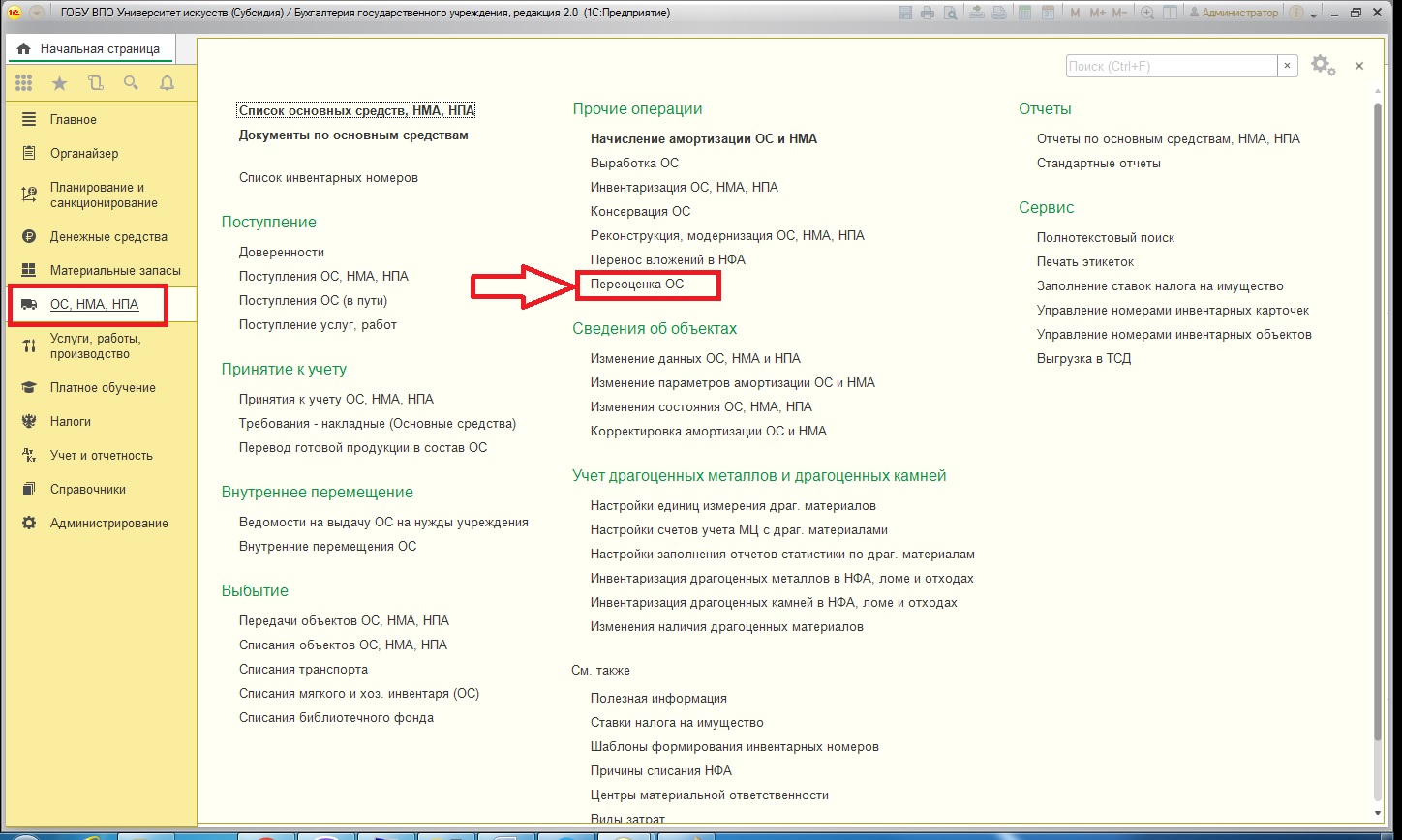

Для сравнения, в интерфейсе «Такси» этот документ можно найти:

После открывается журнал документов по основным средствам:

В этом журнале отражены все типы документов. Чтобы создать новый требуемый документ воспользуемся кнопкой:

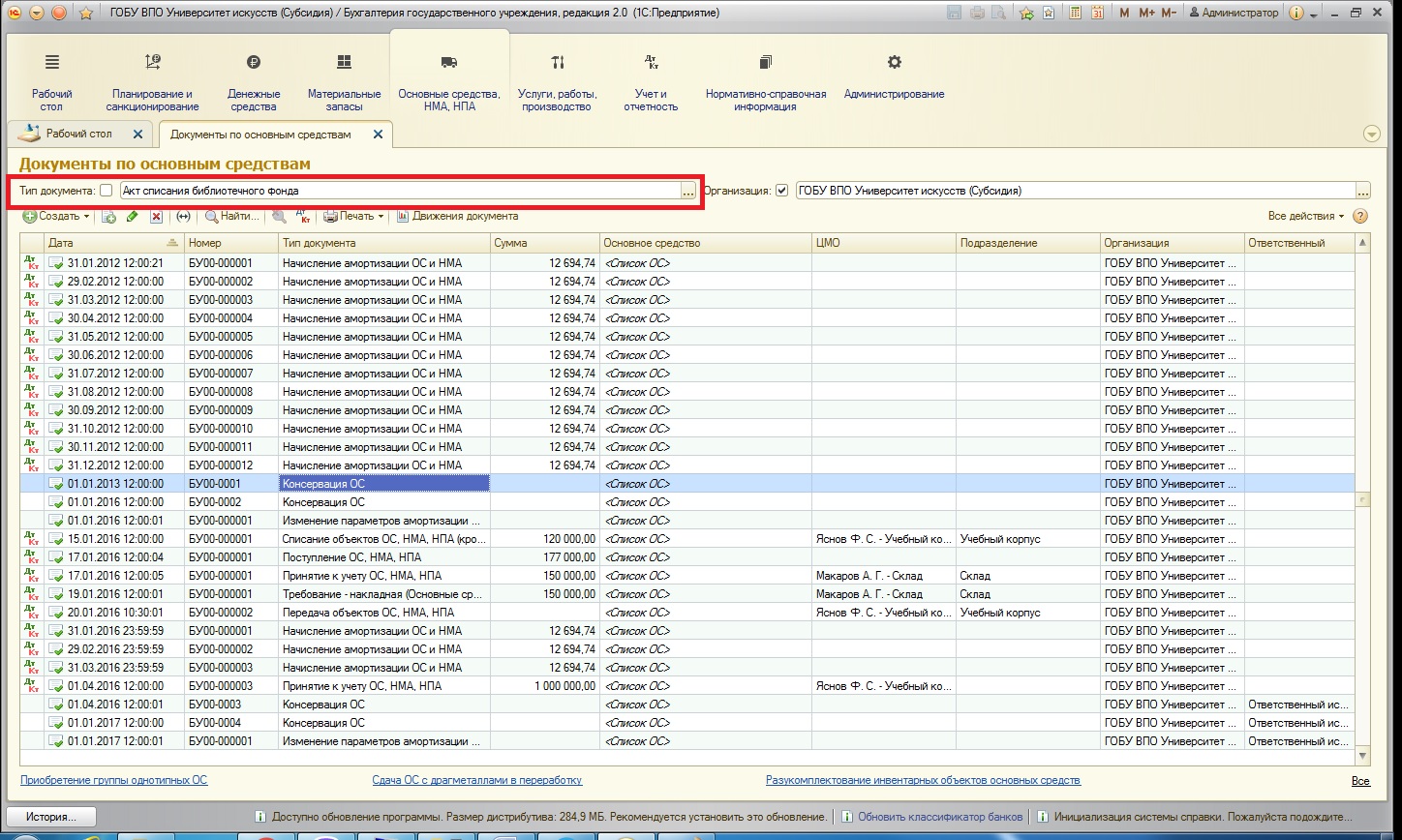

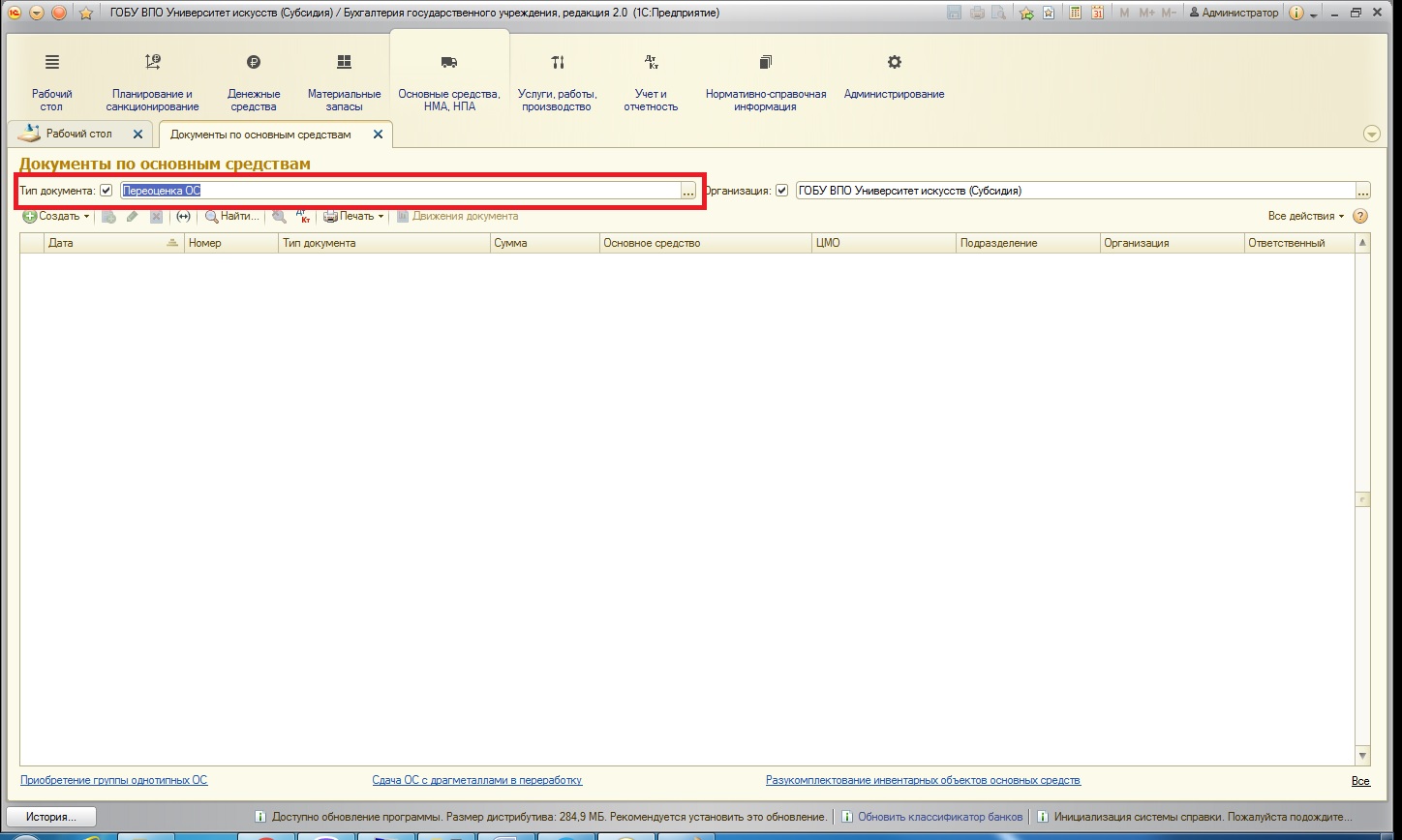

После того, как вами будут сформированы документы «Переоценка ОС», в этом журнале можно будет просмотреть только документы данного типа. Для этого нужно воспользоваться специальным отбором:

Выбираем в поле нужный нам вид документа:

Обратите внимание, что галка отбора при выборе нужного вида документа устанавливается автоматически. Для отказа от отбора нужно будет только лишь снять галку.

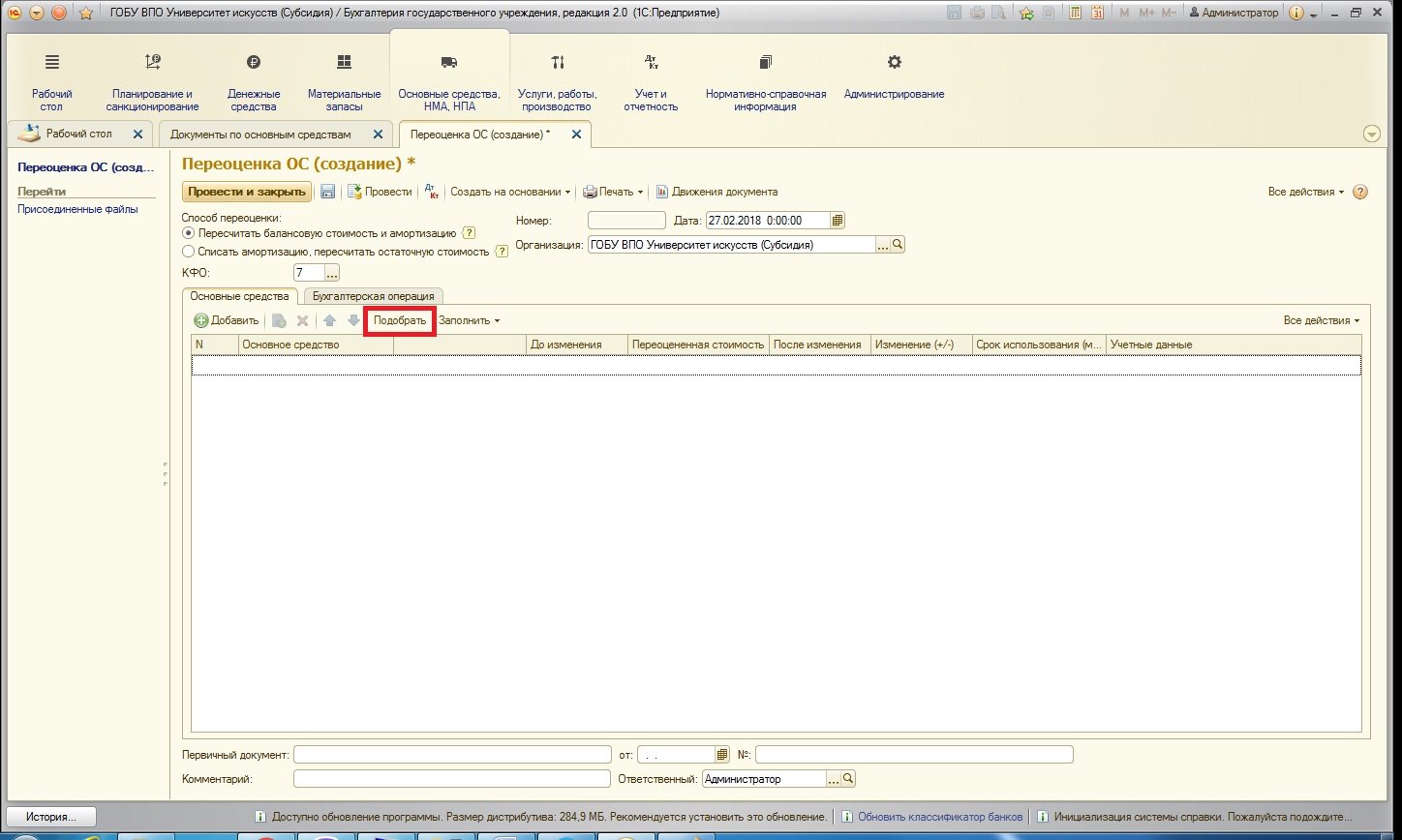

После создания документа «Переоценка ОС» открывается форма:

В целом, документ классический: содержит поля шапки, табличную часть «Основные средства» и вкладку «Бухгалтерская операция».

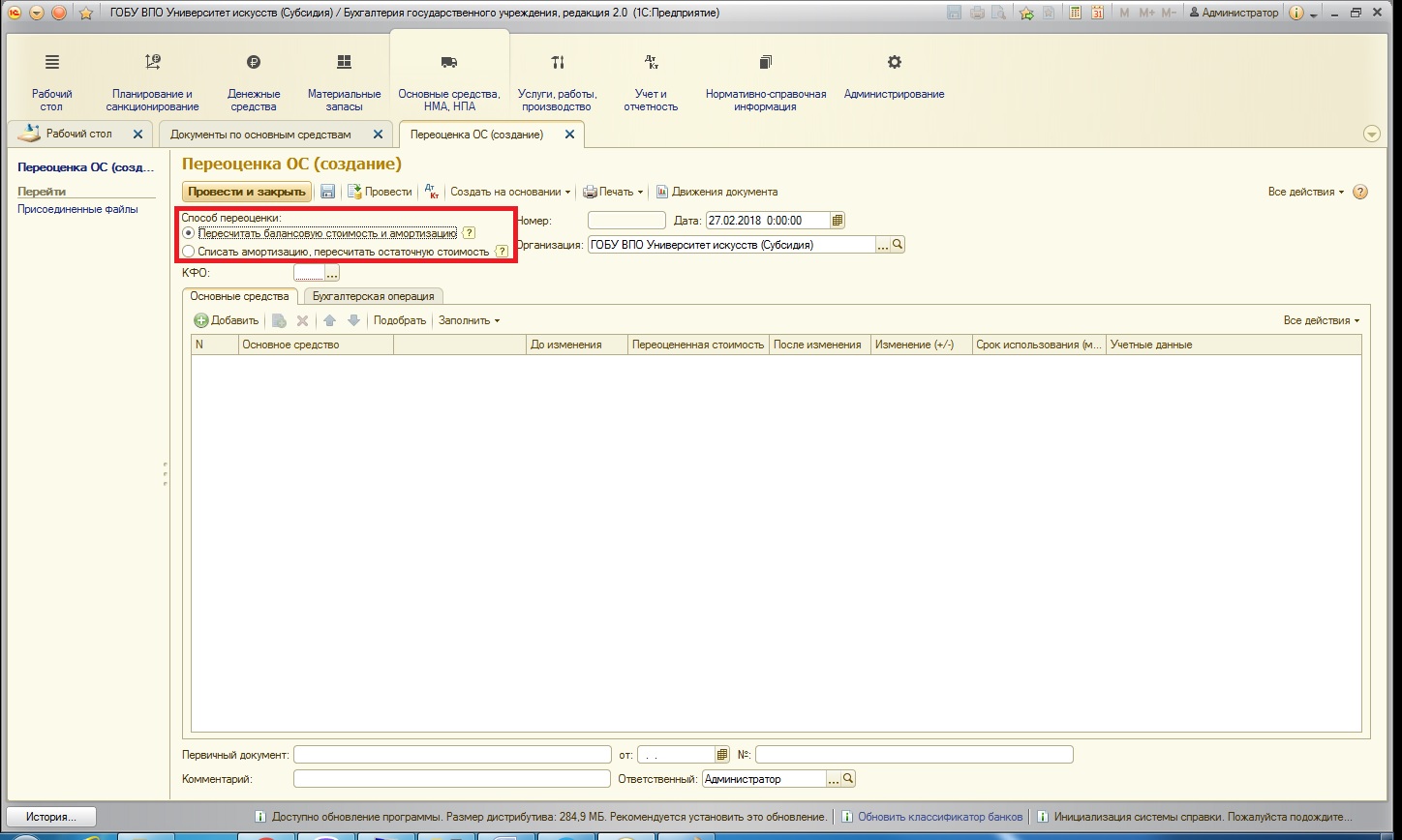

Документ может работать в двух режимах в соответствии со способами переоценки, описанными в приказе Минфина под номером 257н от 31.12.2016 (стандарт, который устанавливает единые требования к бухгалтерскому учету основных средств):

Рядом с переключателями способов есть справка о том, как работает алгоритм (необходимо щелкнуть на значок вопроса):

Чтобы воспользоваться тем или иным способом, не забываем закрепить его в учетной политике учреждения.

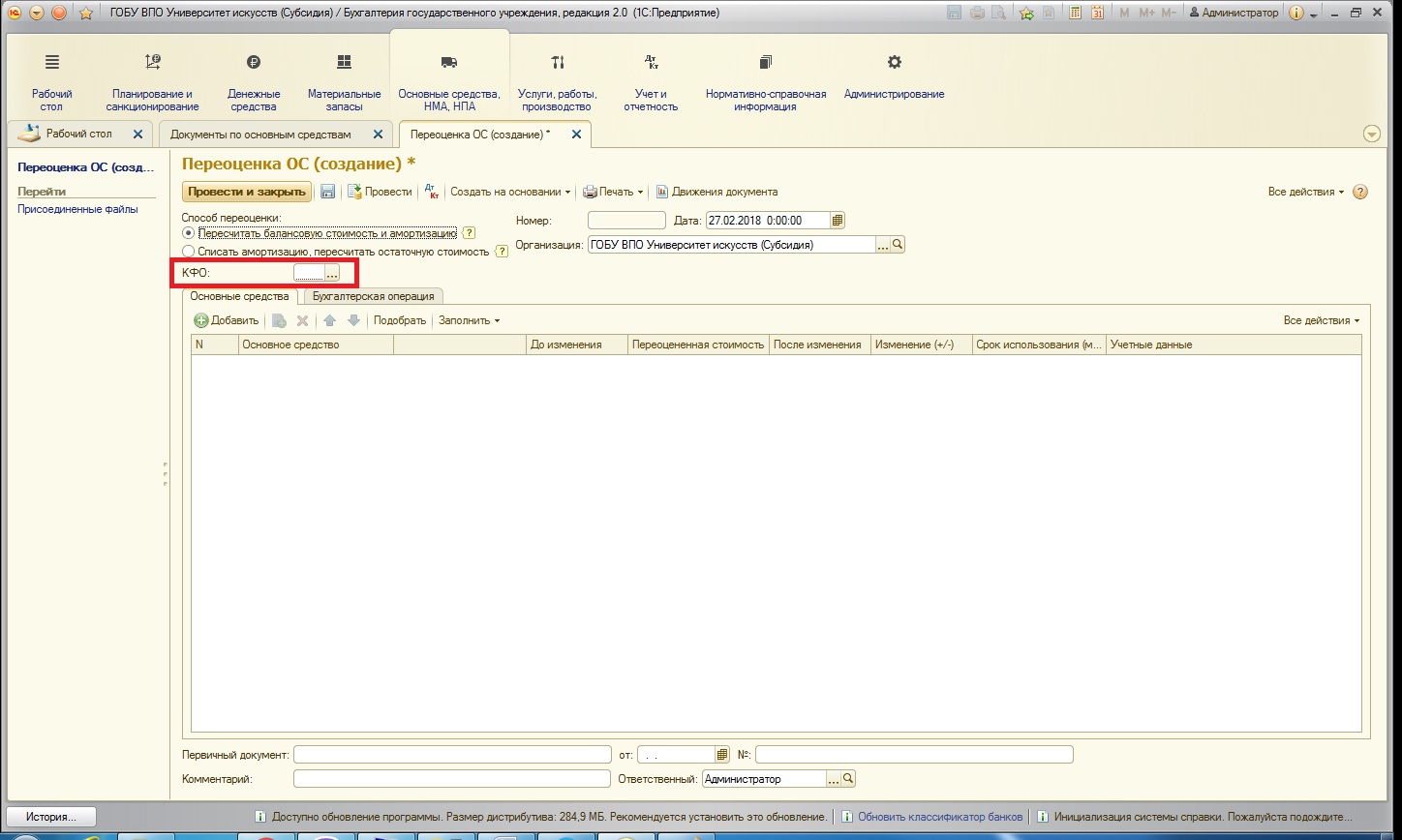

Также в шапке документа имеется реквизит КФО – в нем указываем код финансового обеспечения, в рамках которого осуществляется переоценка:

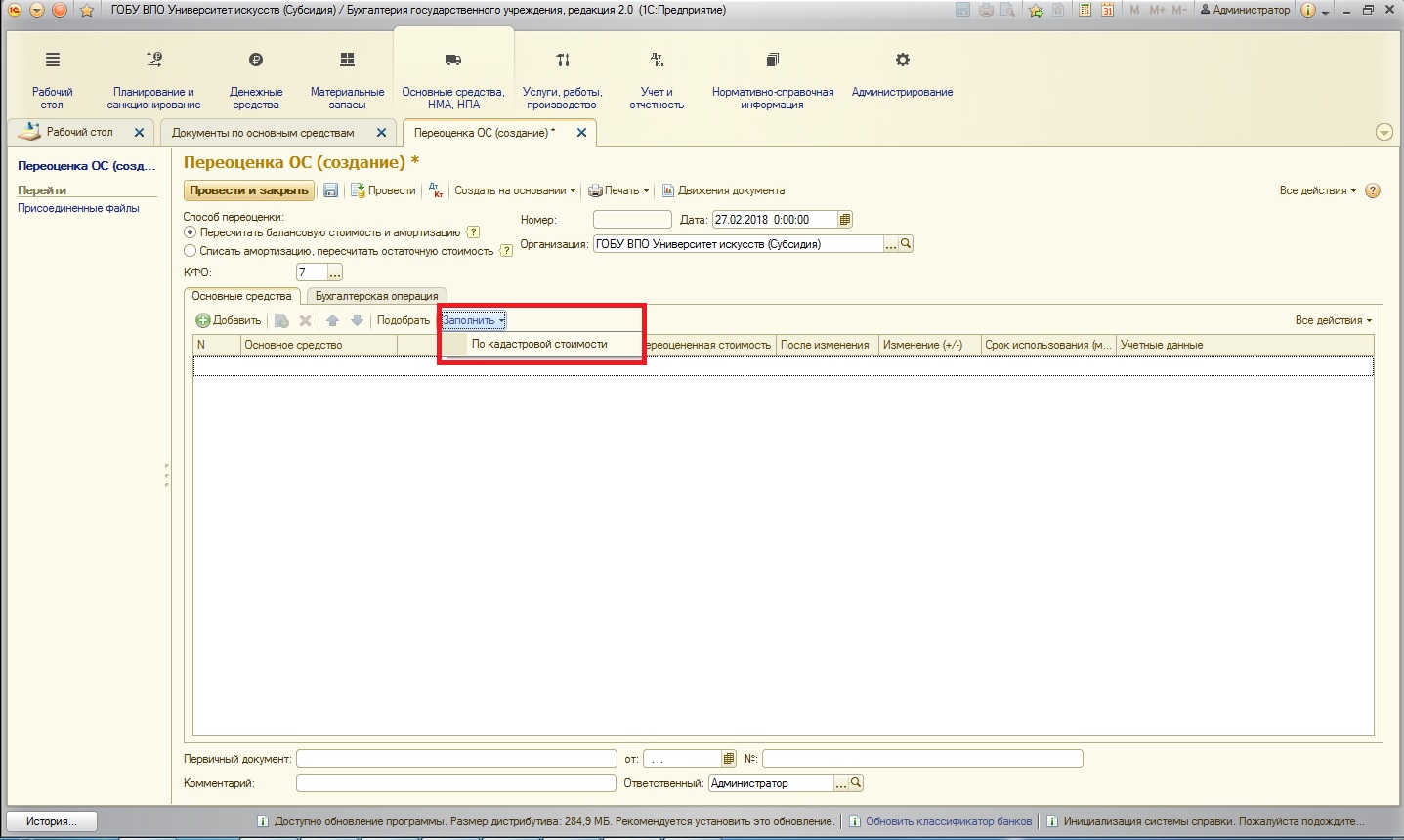

Таблицу на вкладке «Основные средства» можно заполнить тремя способами:

1. С помощью кнопки «Добавить» (добавление каждого отдельно взятого основного средства):

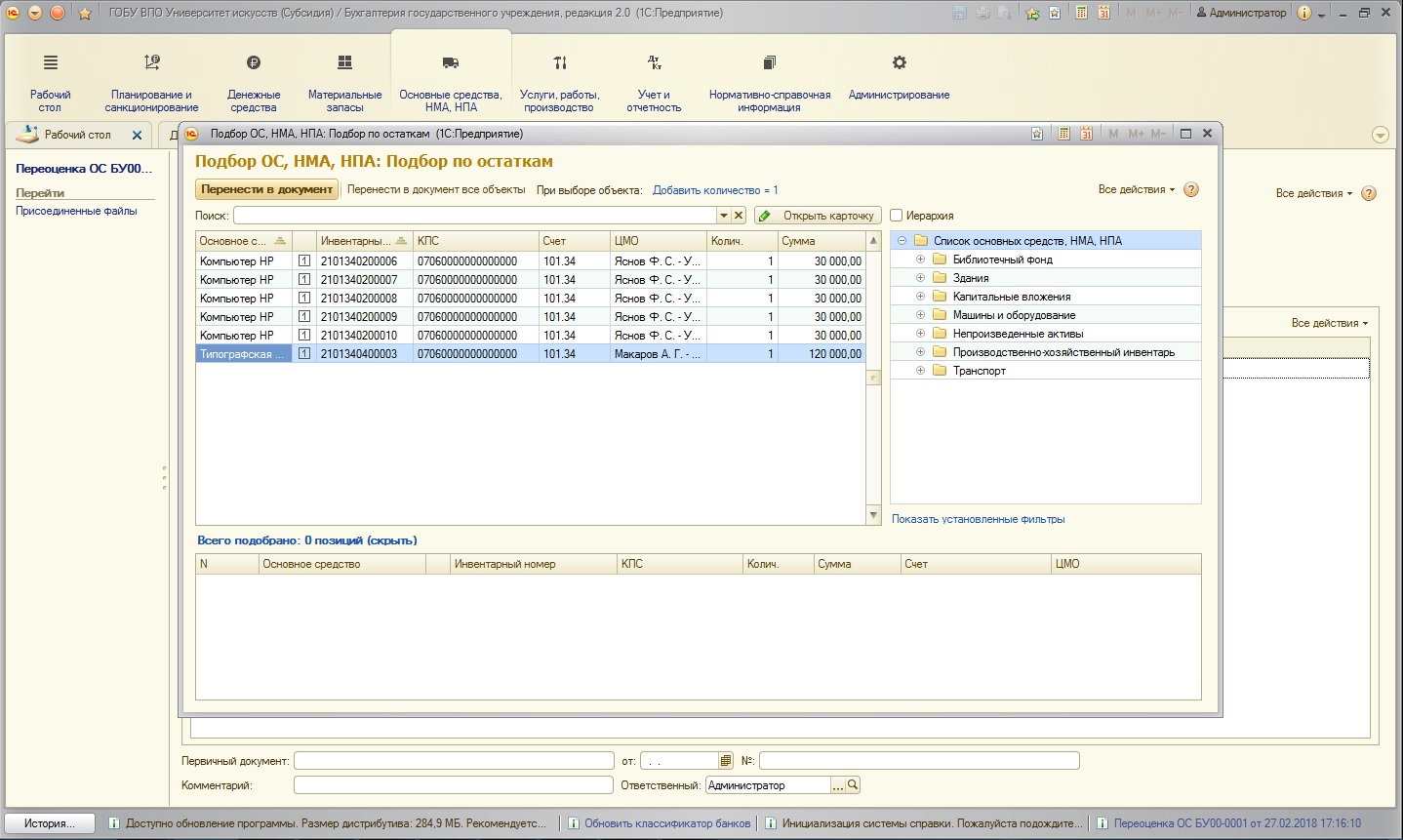

2. С помощью кнопки «Подобрать» (подбор сразу двух и более основных средств):

3. С помощью кнопки «Заполнить» по кадастровой стоимости (программа заполняет таблицу основными средствами на счетах 101.10, у которых кадастровая стоимость больше остаточной стоимости; кадастровая стоимость хранится в отдельном регистре «Сведения кадастрового учета»):

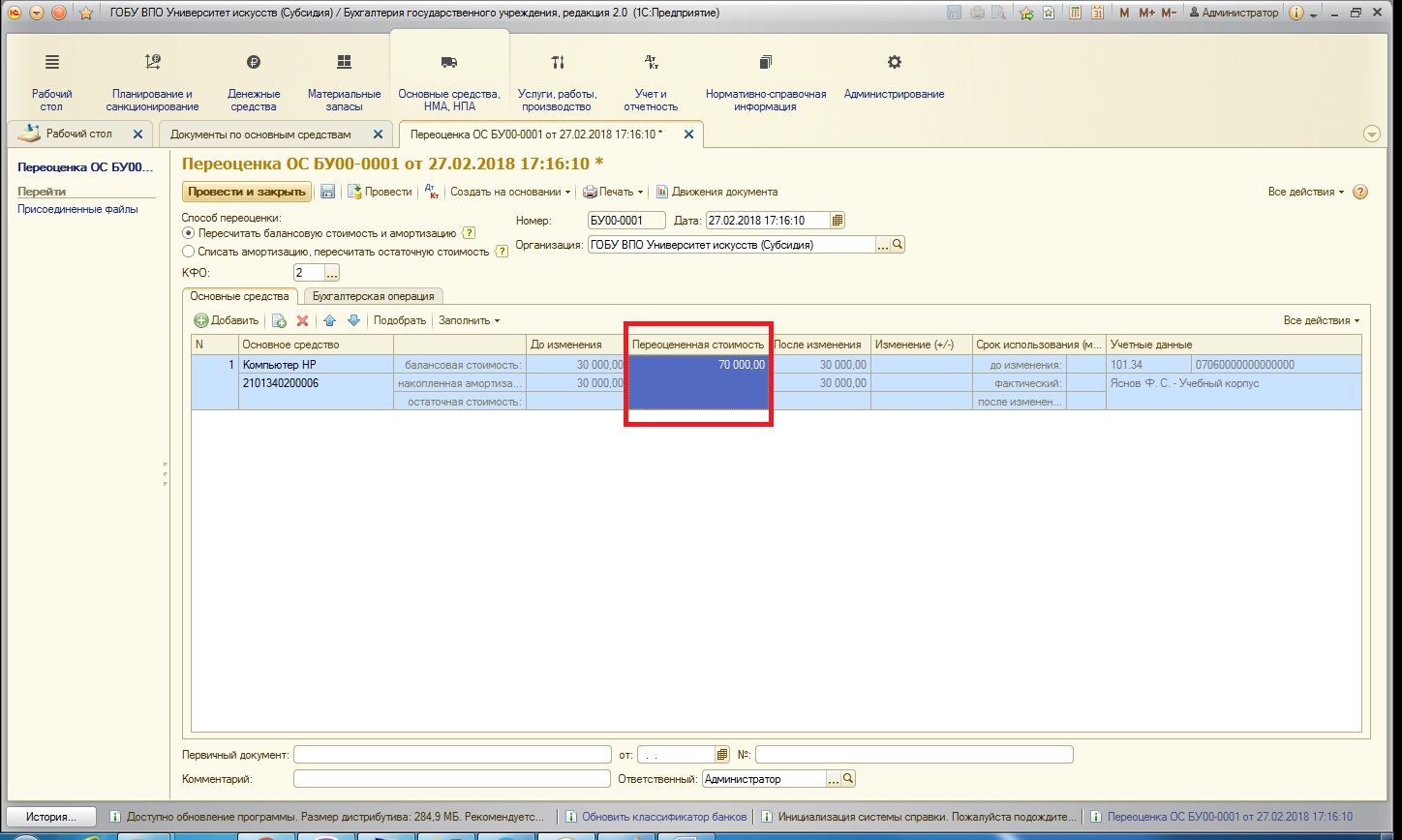

Воспользуемся вторым способом: открывается форма подбора, причем основные средства в форме отражаются только те, которые учитываются на выбранном в шапке КФО.

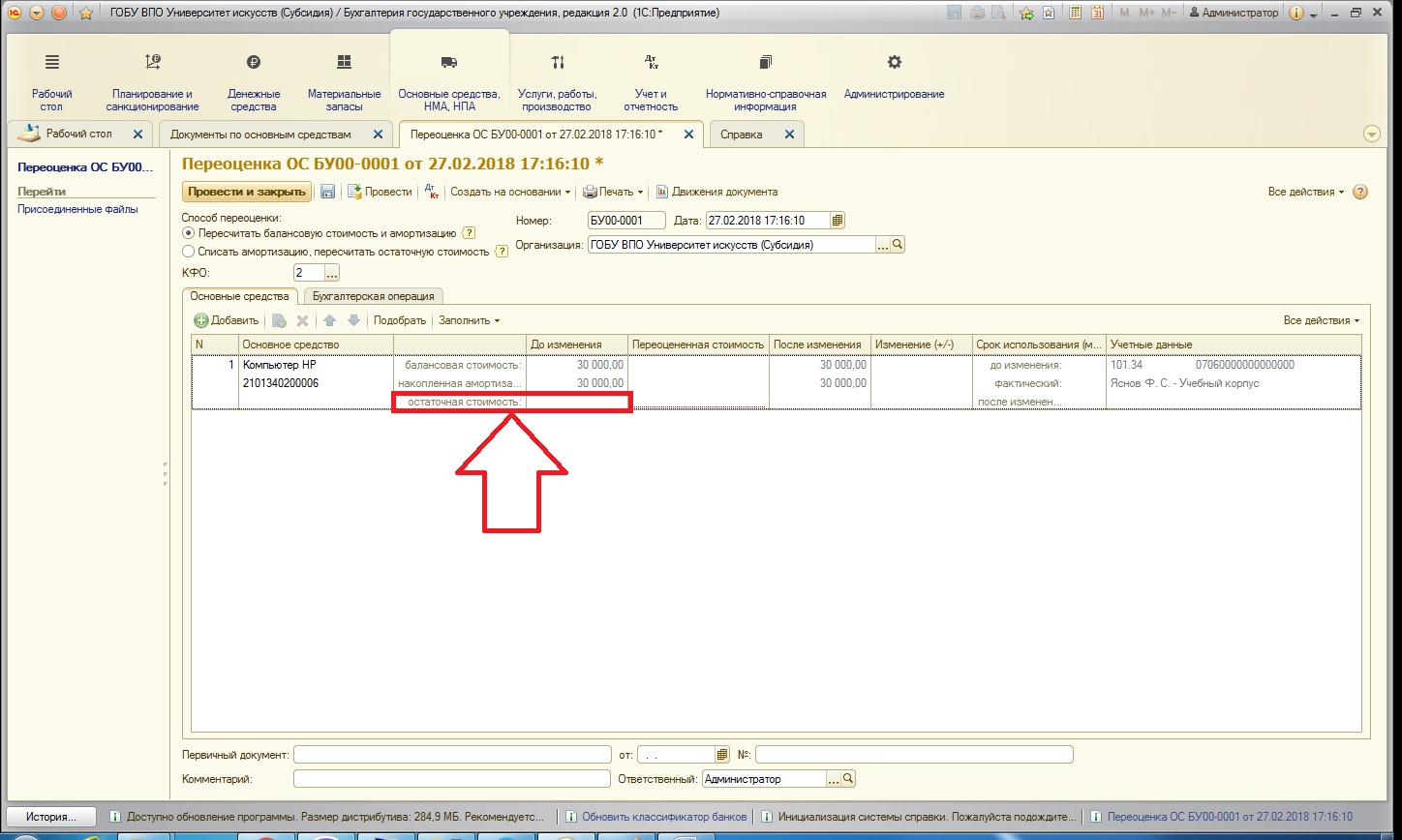

Хочу обратить внимание – при подборе в списке основных средств отражаются и те ОС, у которых нет остаточной стоимости. Их можно выбрать в документ, но переоценку стоимости с такими объектами НФА провести нельзя. Рассмотрим, как отработает программа в таком случае. Выберем основное средство без остаточной стоимости.

Как видно, поле «Остаточная стоимость» не заполняется:

При попытке указать переоцененную стоимость (которая при добавлении основного средства в таблицу документа не заполняется), программа позволит ввести сумму, но при попытке проведения – движения по счетам сформированы не будут:

Выберем основное средство, которое имеет остаточную стоимость и может быть переоценено:

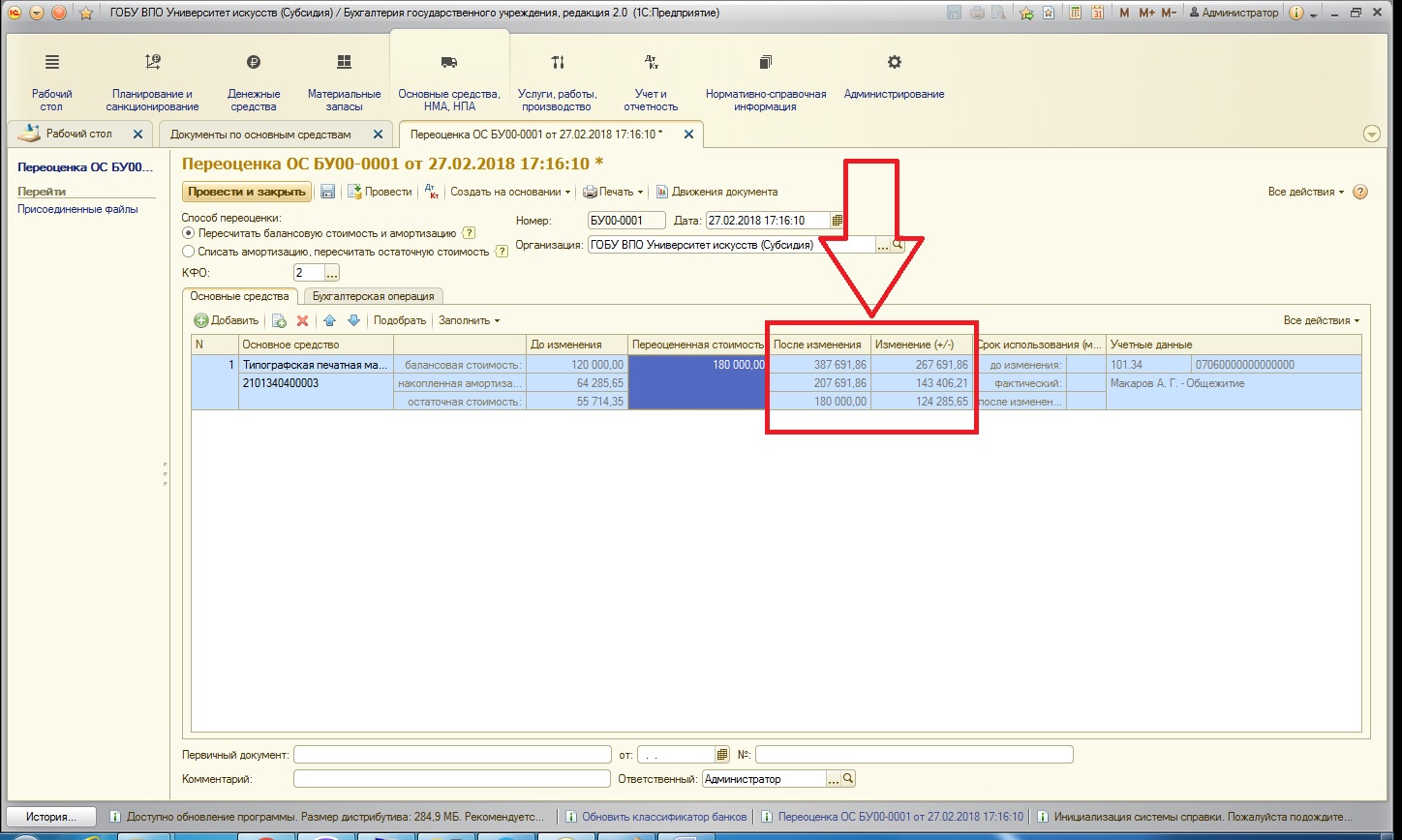

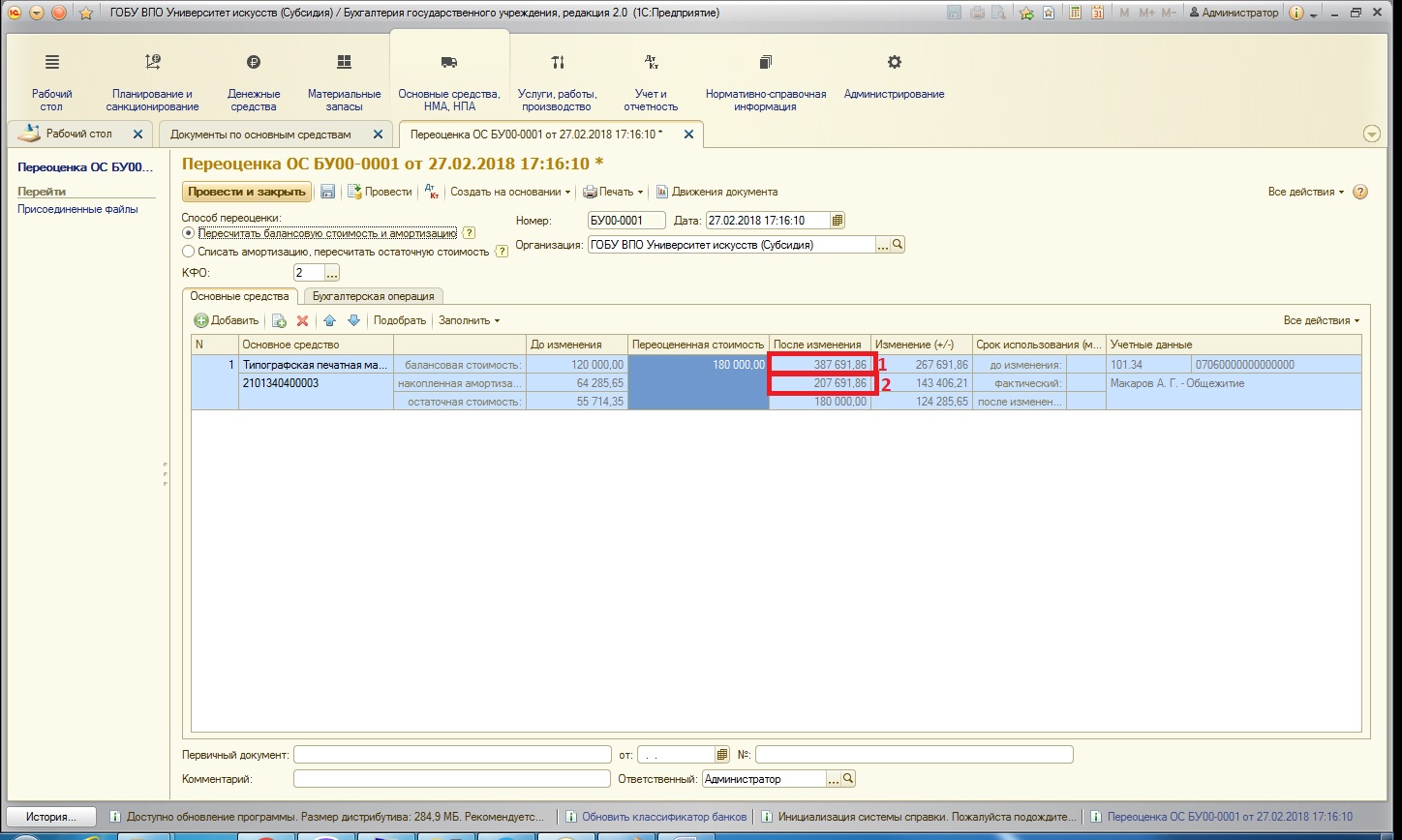

Как видно, переоцененная стоимость при заполнении по умолчанию равна остаточной. Укажем новую справедливую стоимость нашего основного средства (чаще всего, она соответствует текущей рыночной):

После того, как нами указана новая стоимость, автоматически рассчитывается столбец «После изменения» и «Изменение (-/+)» в соответствии с выбранным нами способом расчета (в шапке документа):

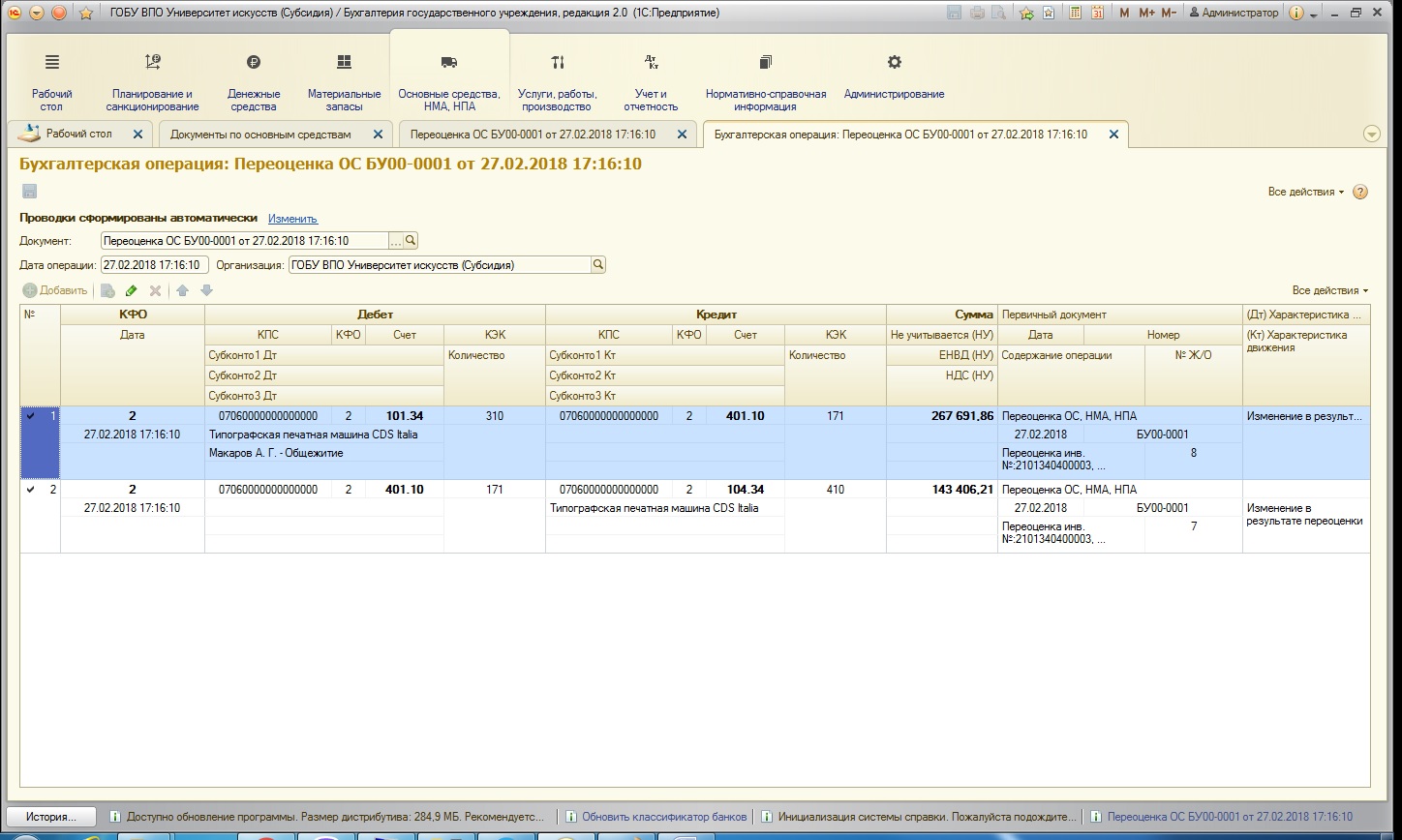

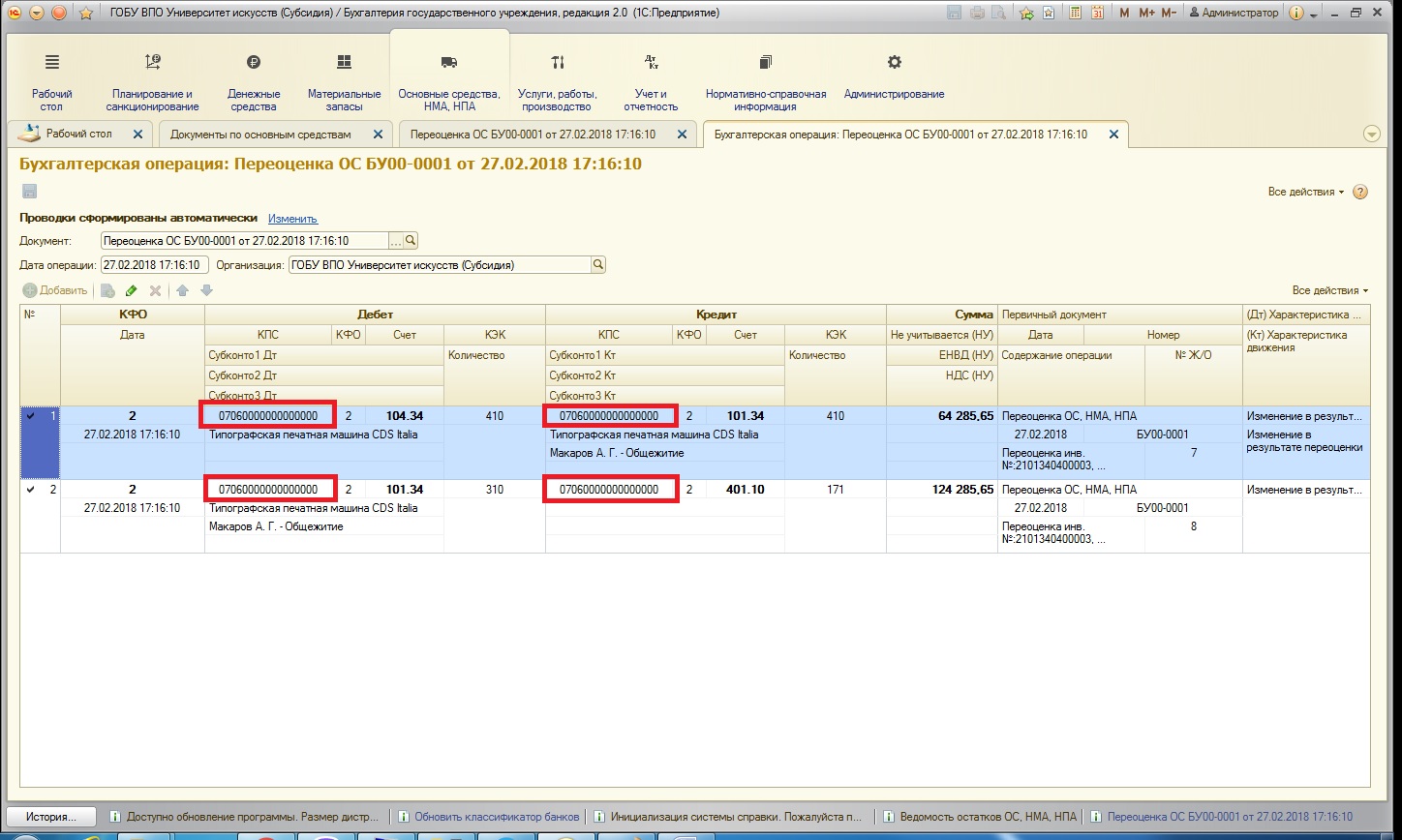

Проведем документ и просмотрим получившиеся проводки:

Проводки формируются на сумму изменений.

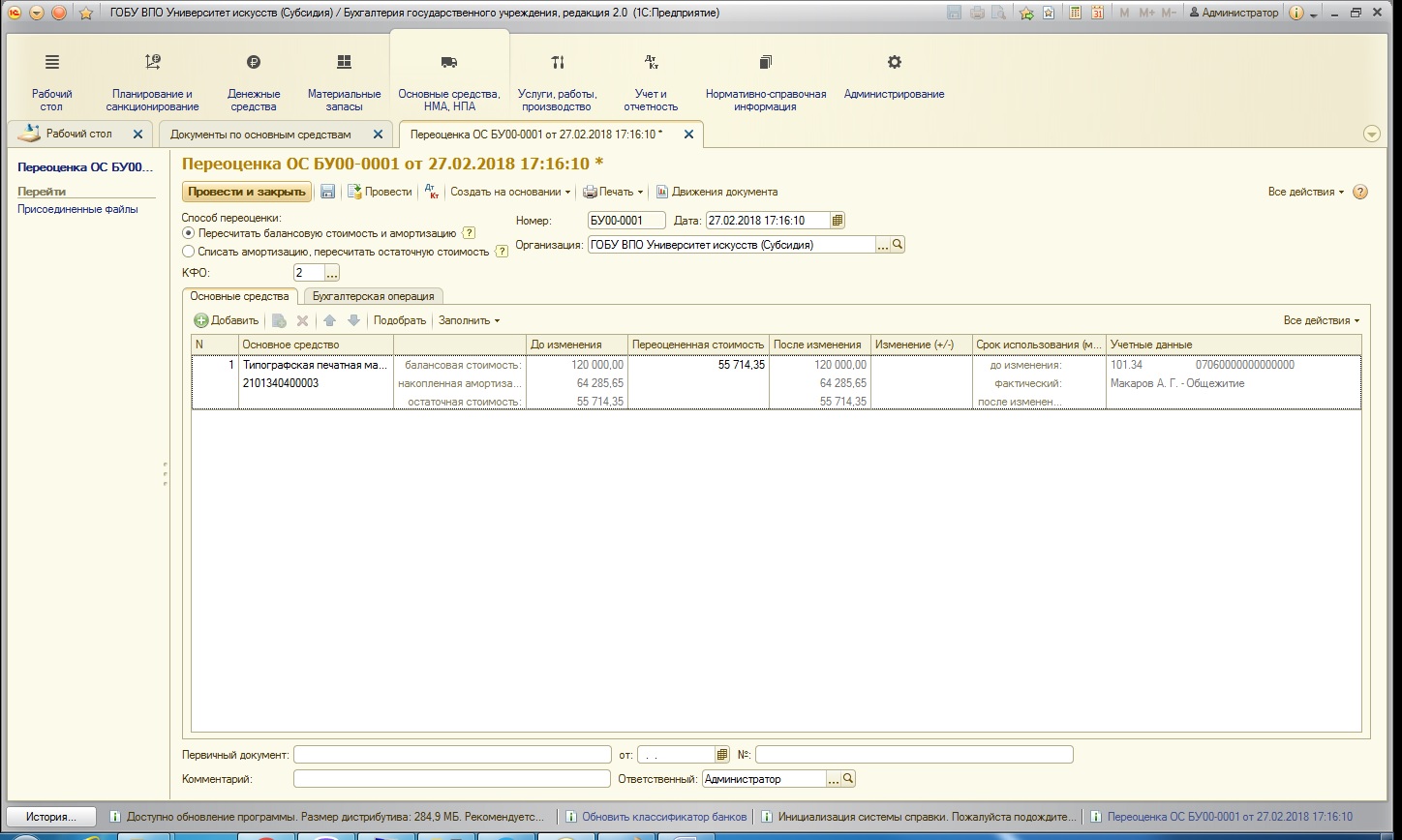

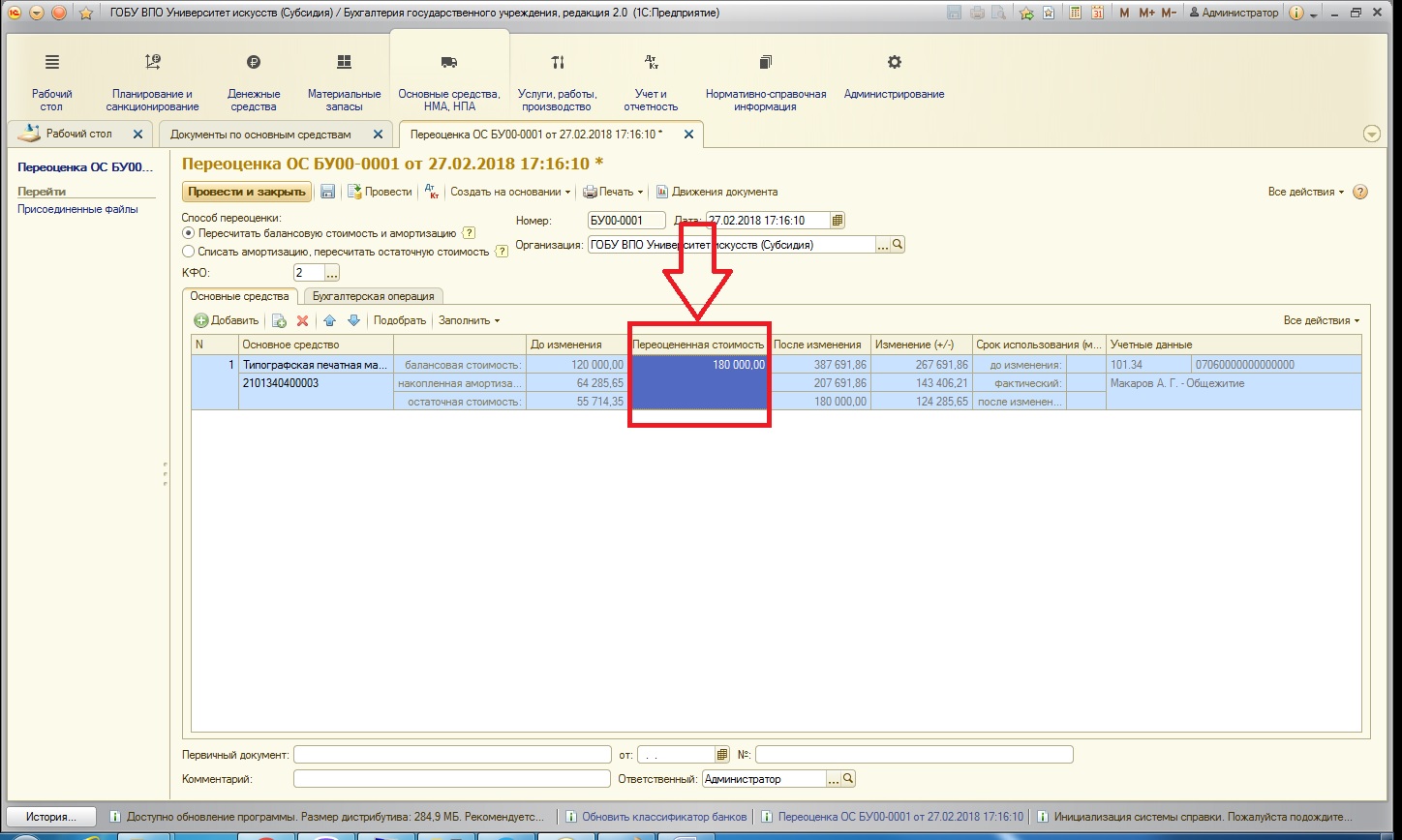

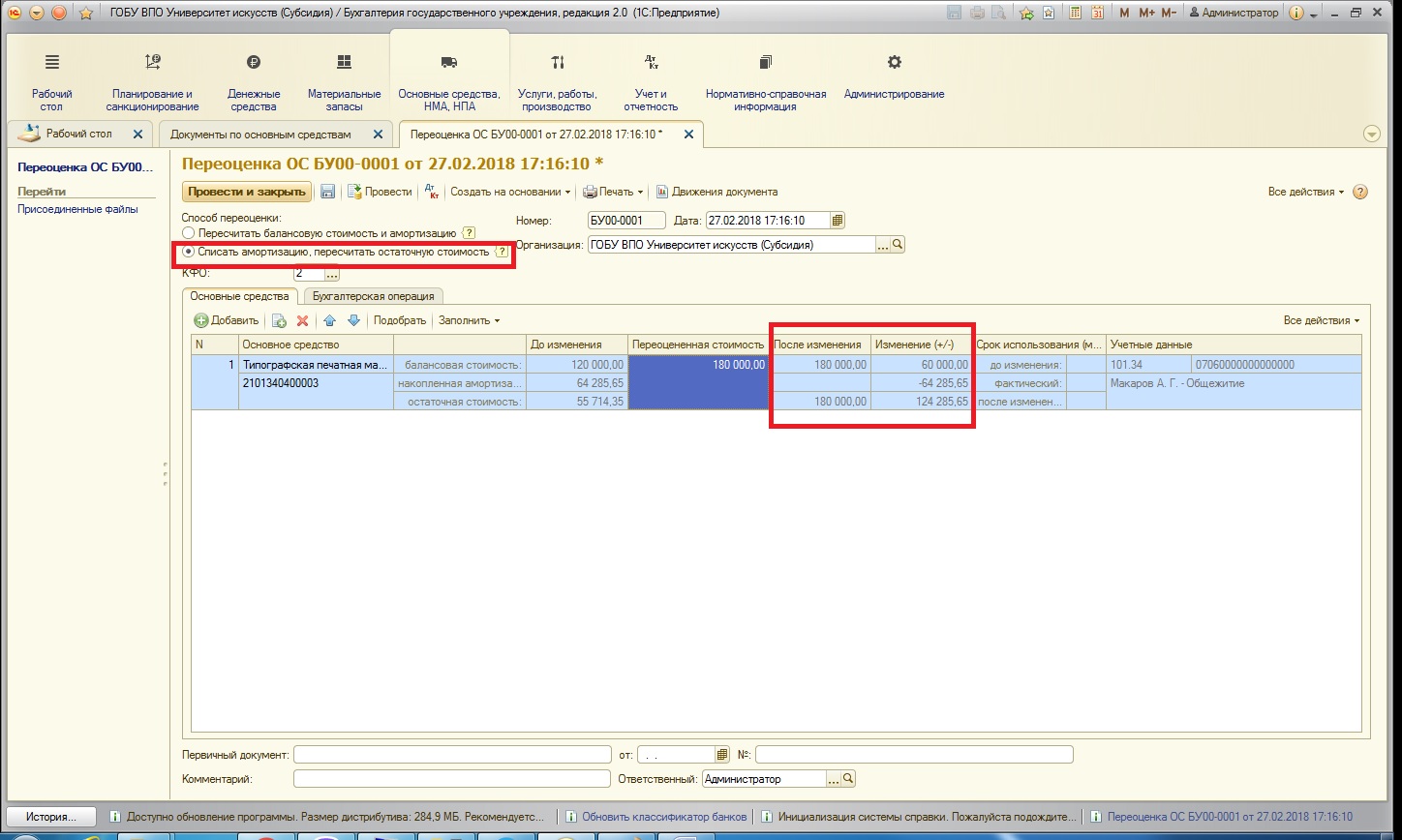

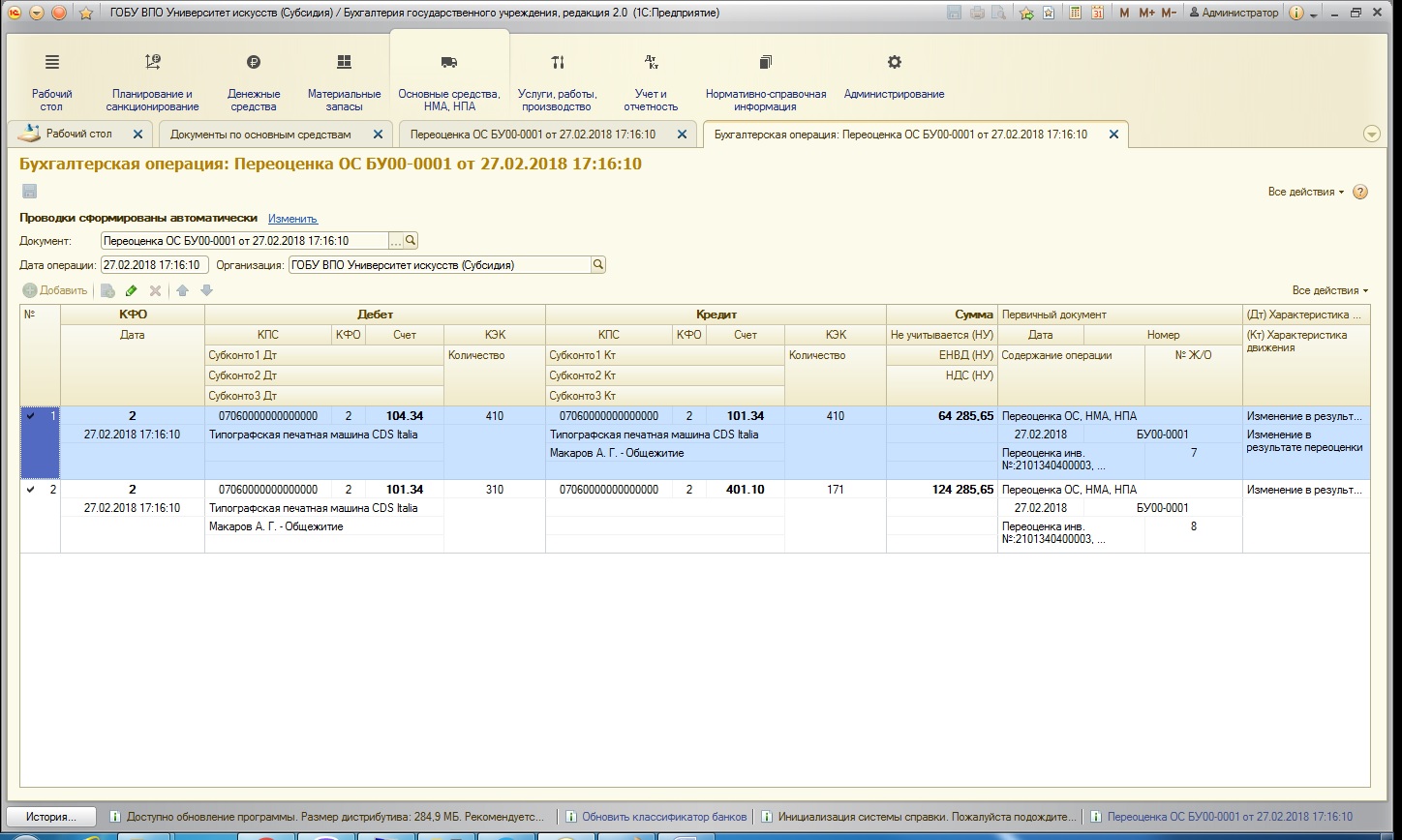

Для сравнения – переключу способ переоценки и рассмотрим получившиеся проводки в таком случае:

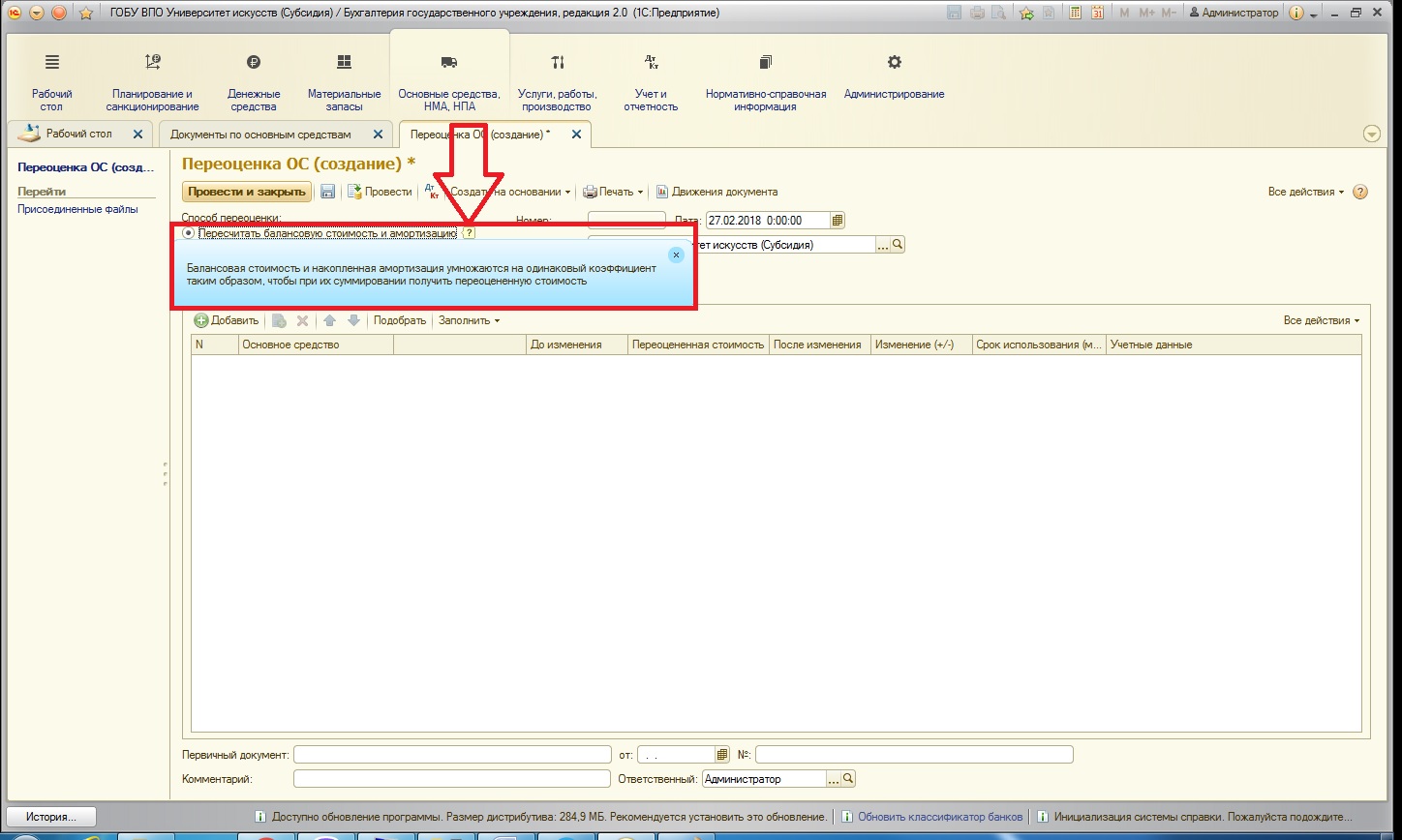

Проводки теперь другие. Хочу пояснить, чем отличаются эти 2 способа:

1. Пересчитать балансовую стоимость и амортизацию: этот способ подразумевает, что балансовая стоимость и начисленная амортизация умножаются на одинаковый коэффициент так, чтобы при вычитании из балансовой стоимости накопленной амортизации у нас получилась новая остаточная стоимость:

Число 1 – Число 2 на рисунке = получим новую остаточную стоимость.

При этих манипуляция у нас образуются разницы в суммах. Так как это разницы в балансовой стоимости и сумме амортизации – относим их на соответствующие счета.

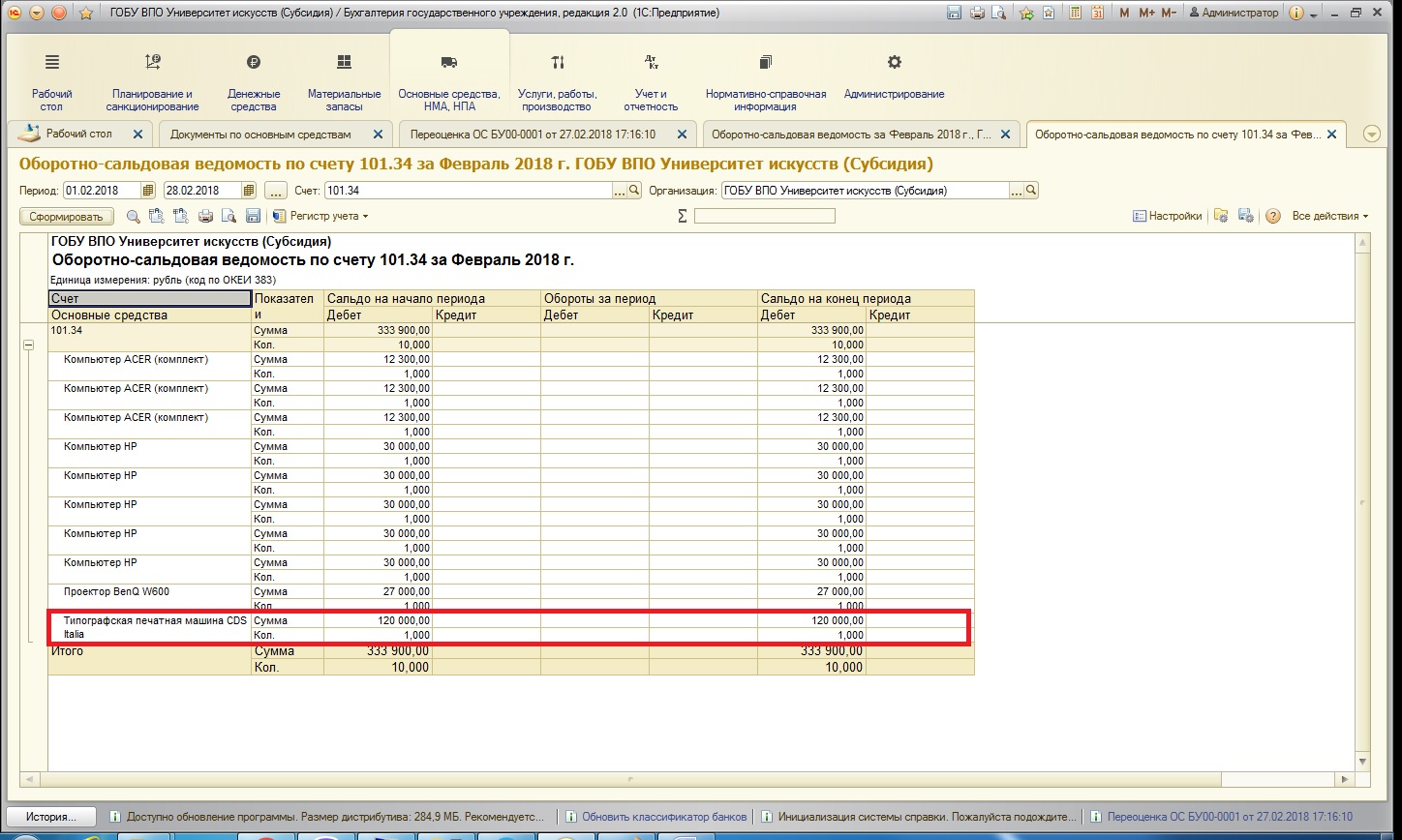

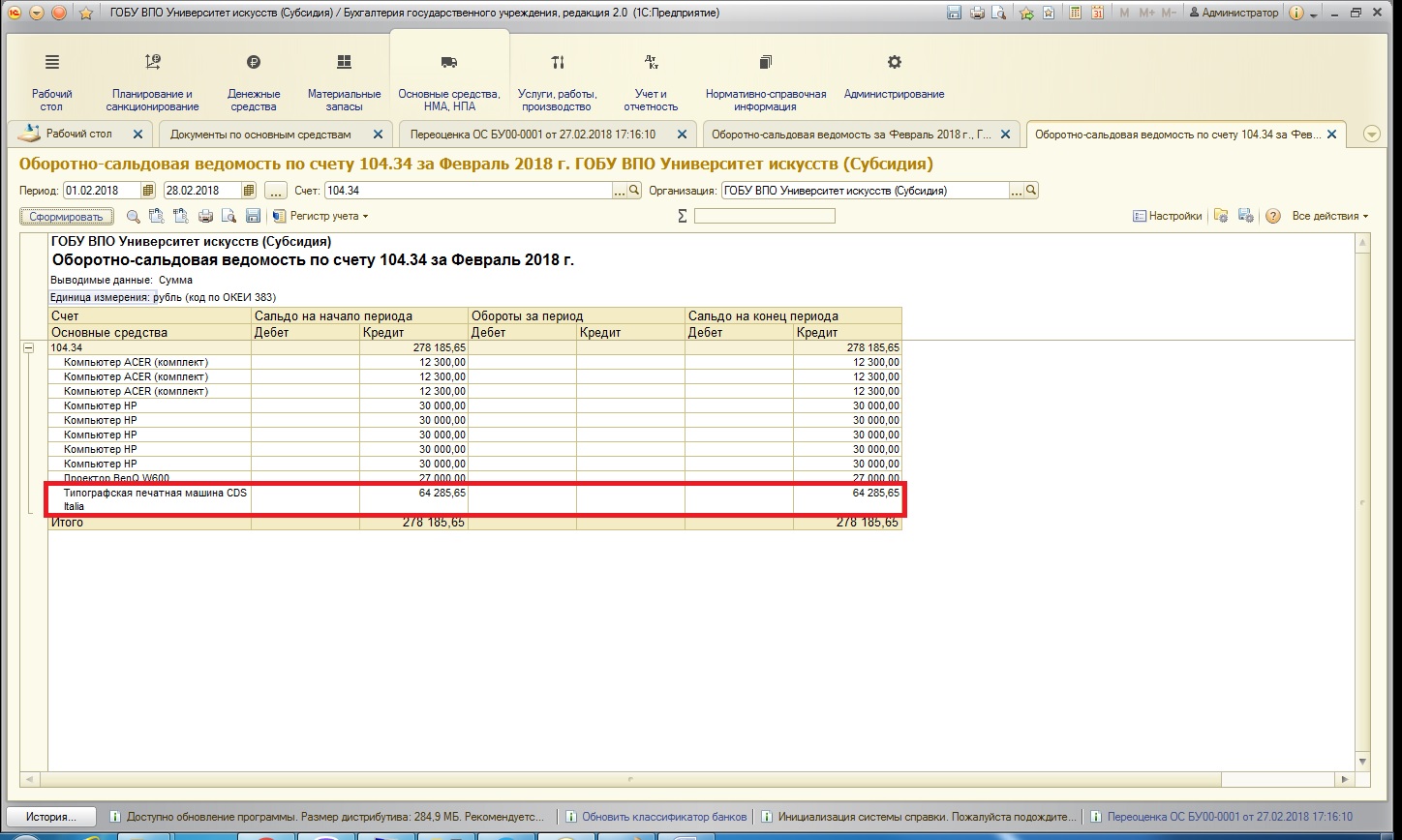

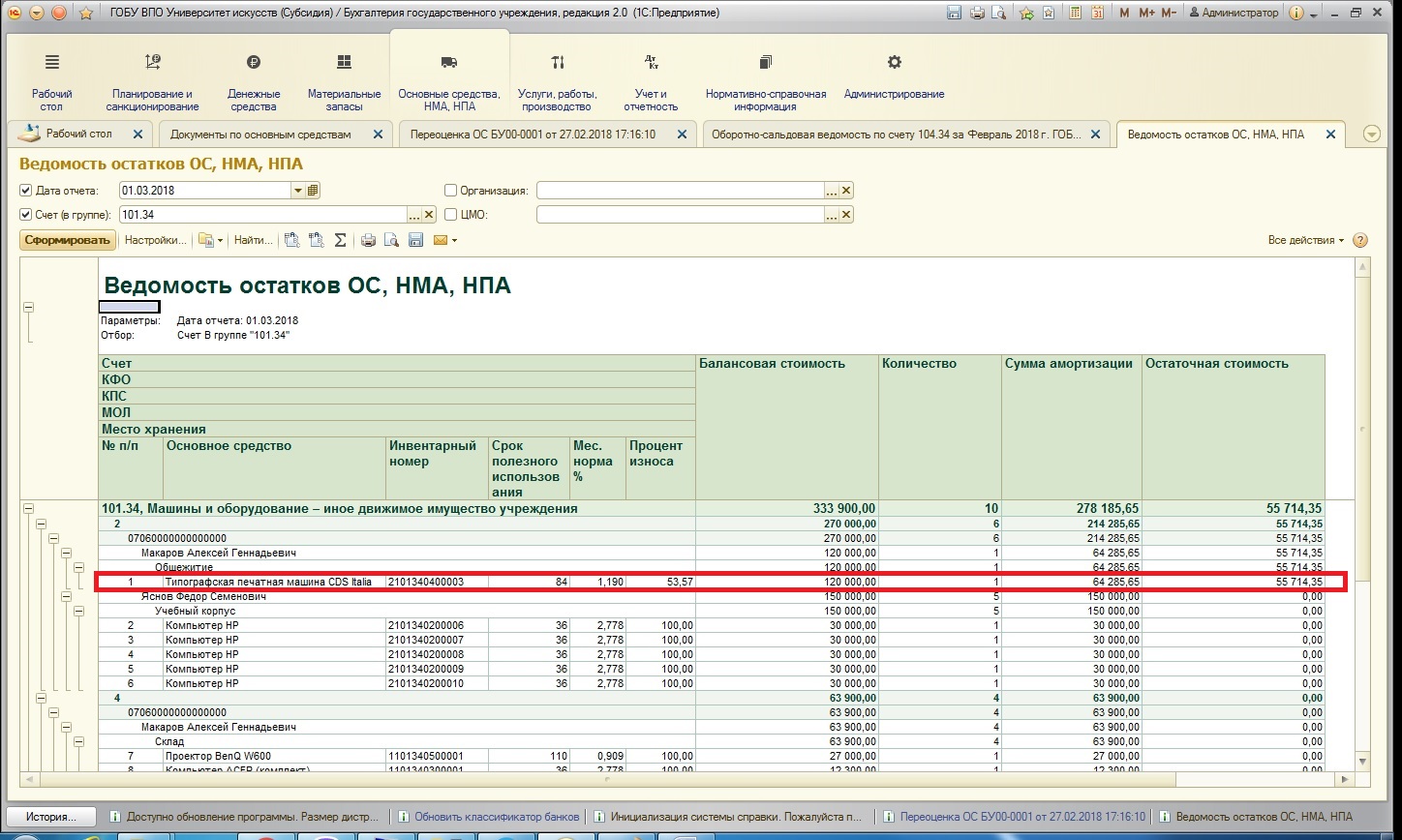

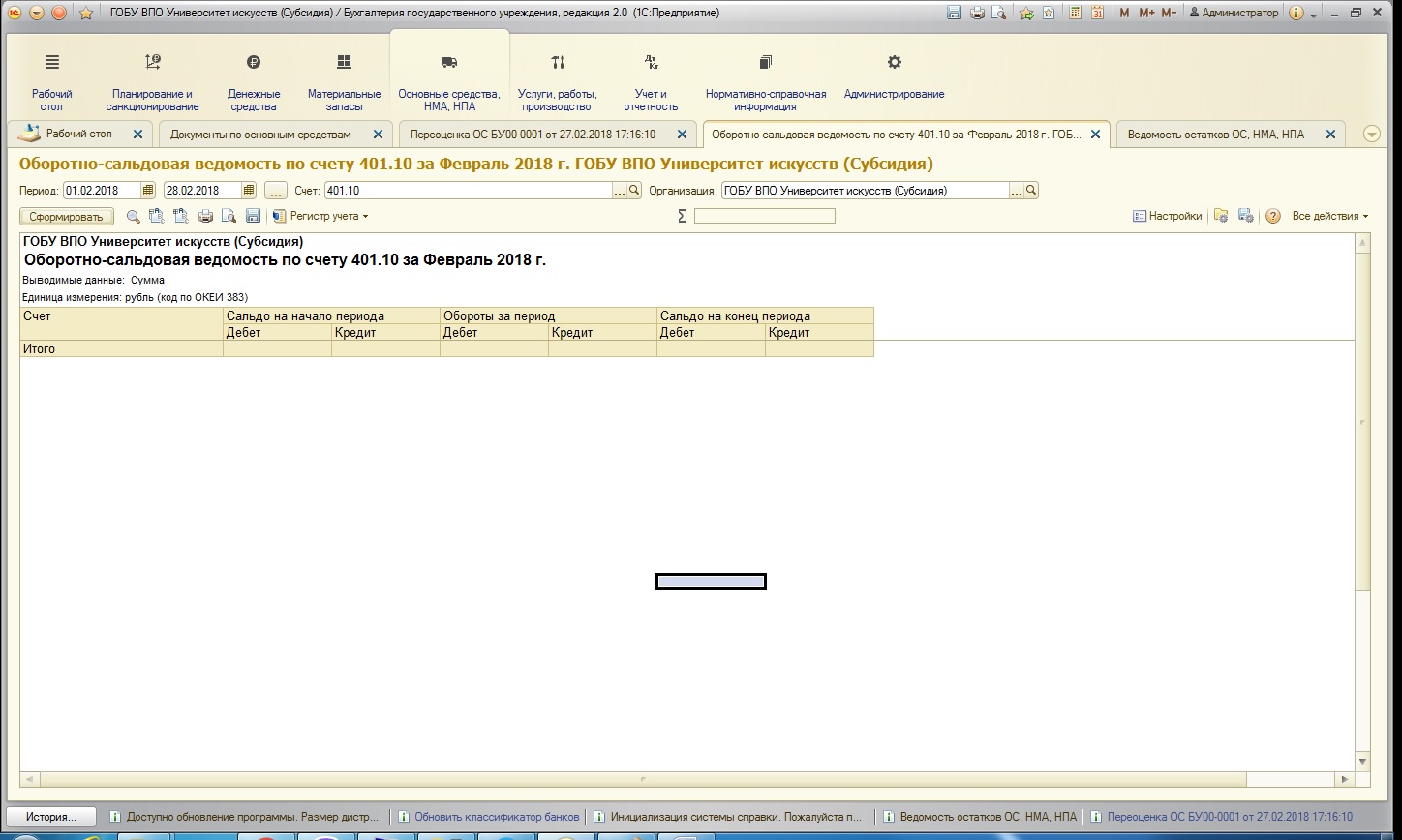

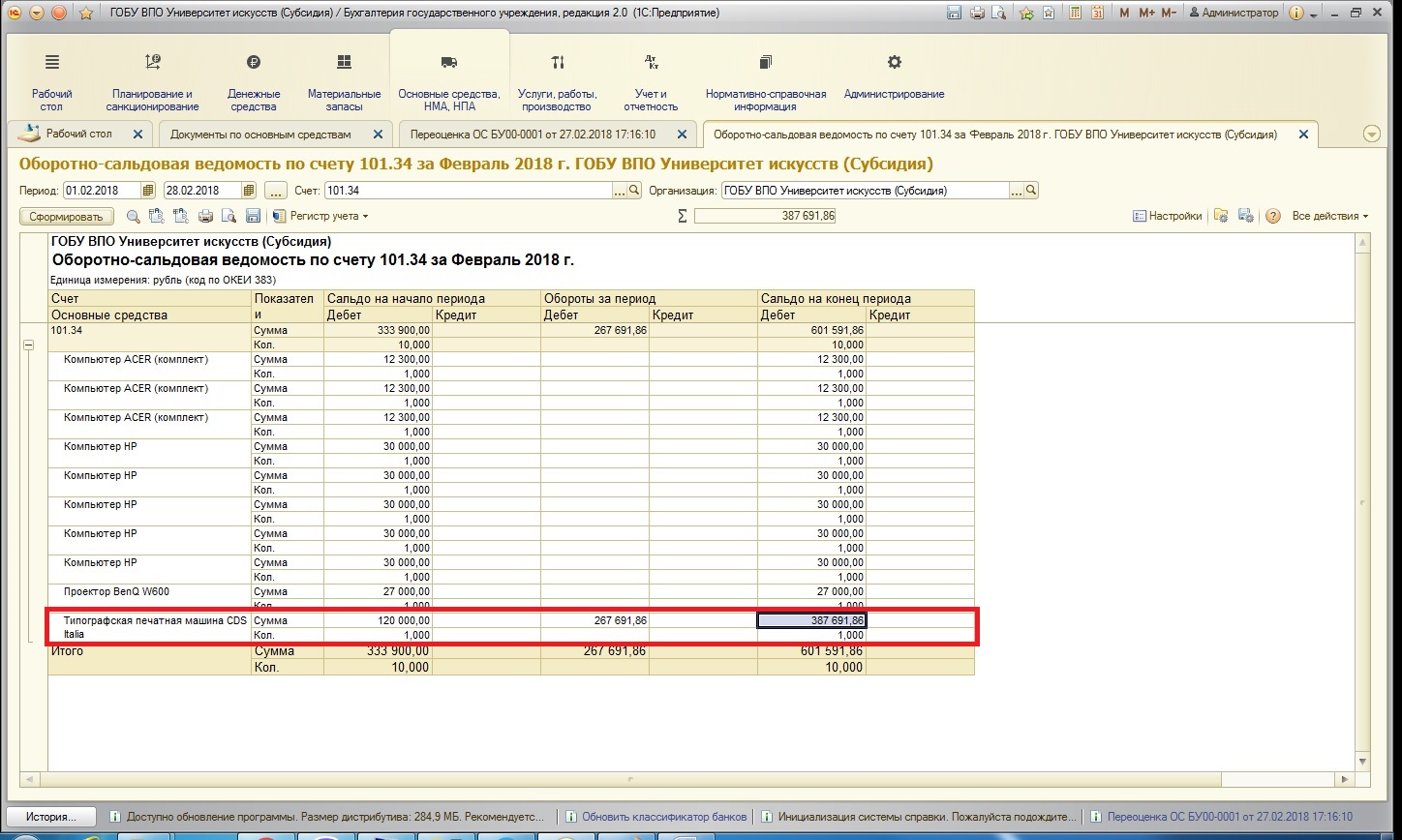

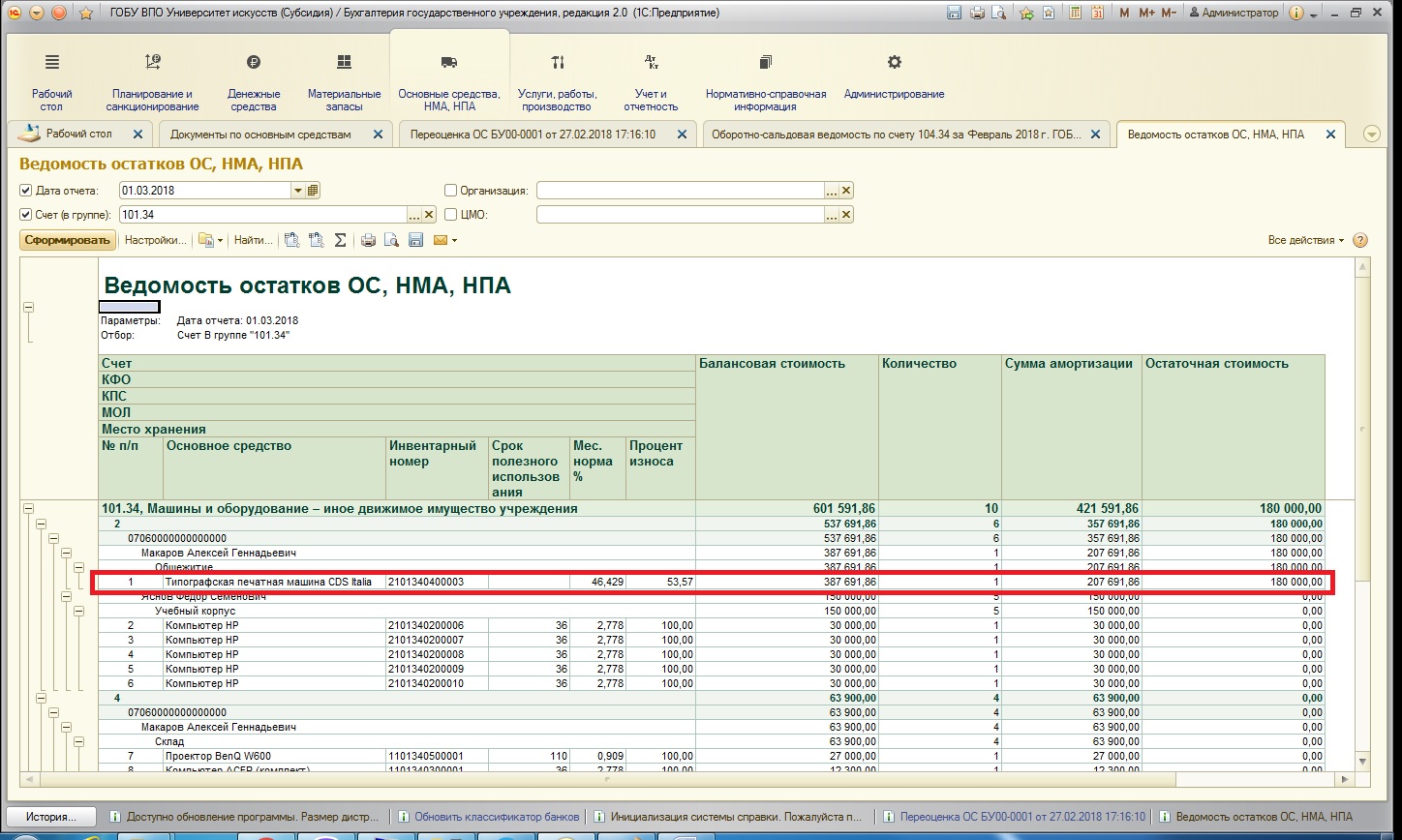

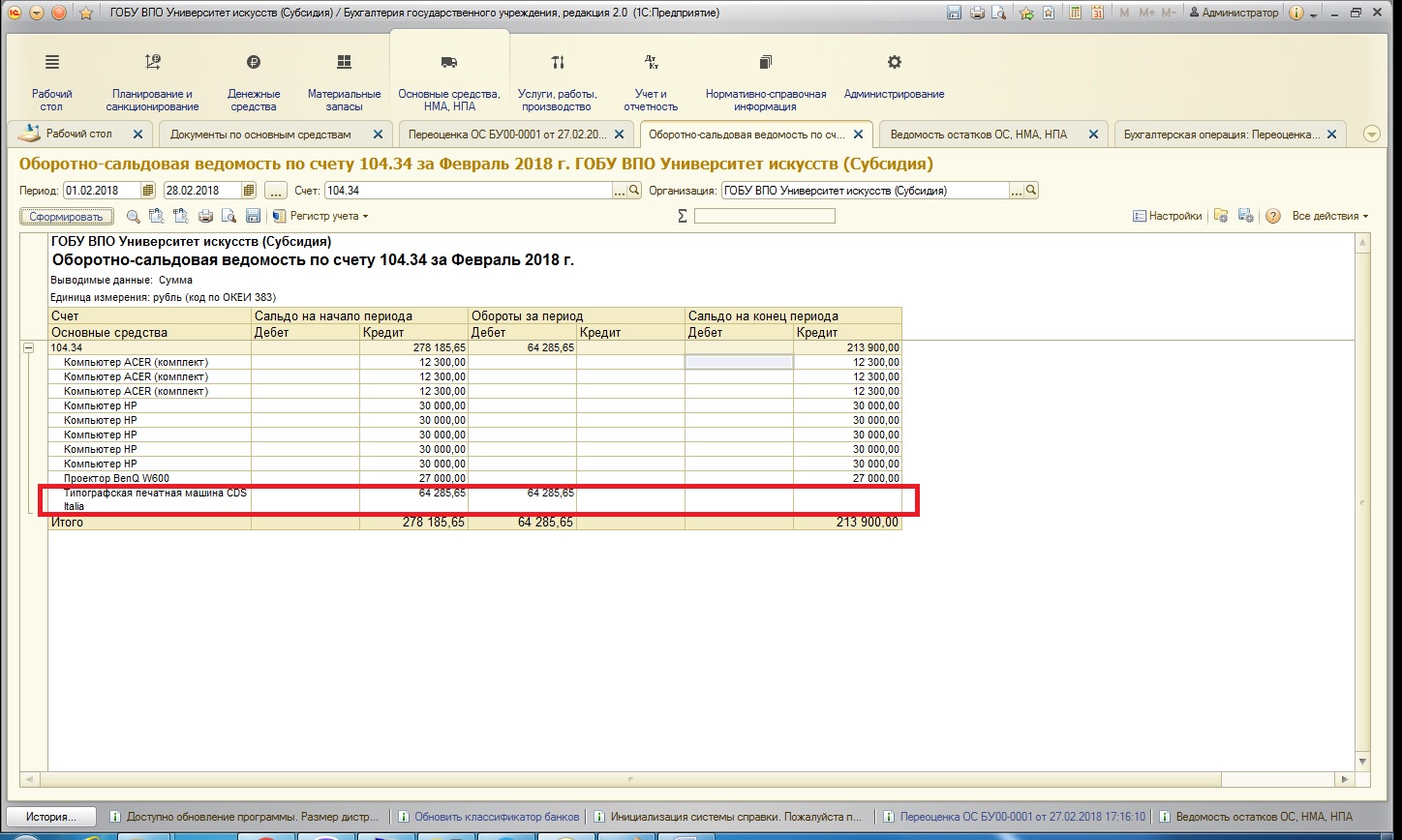

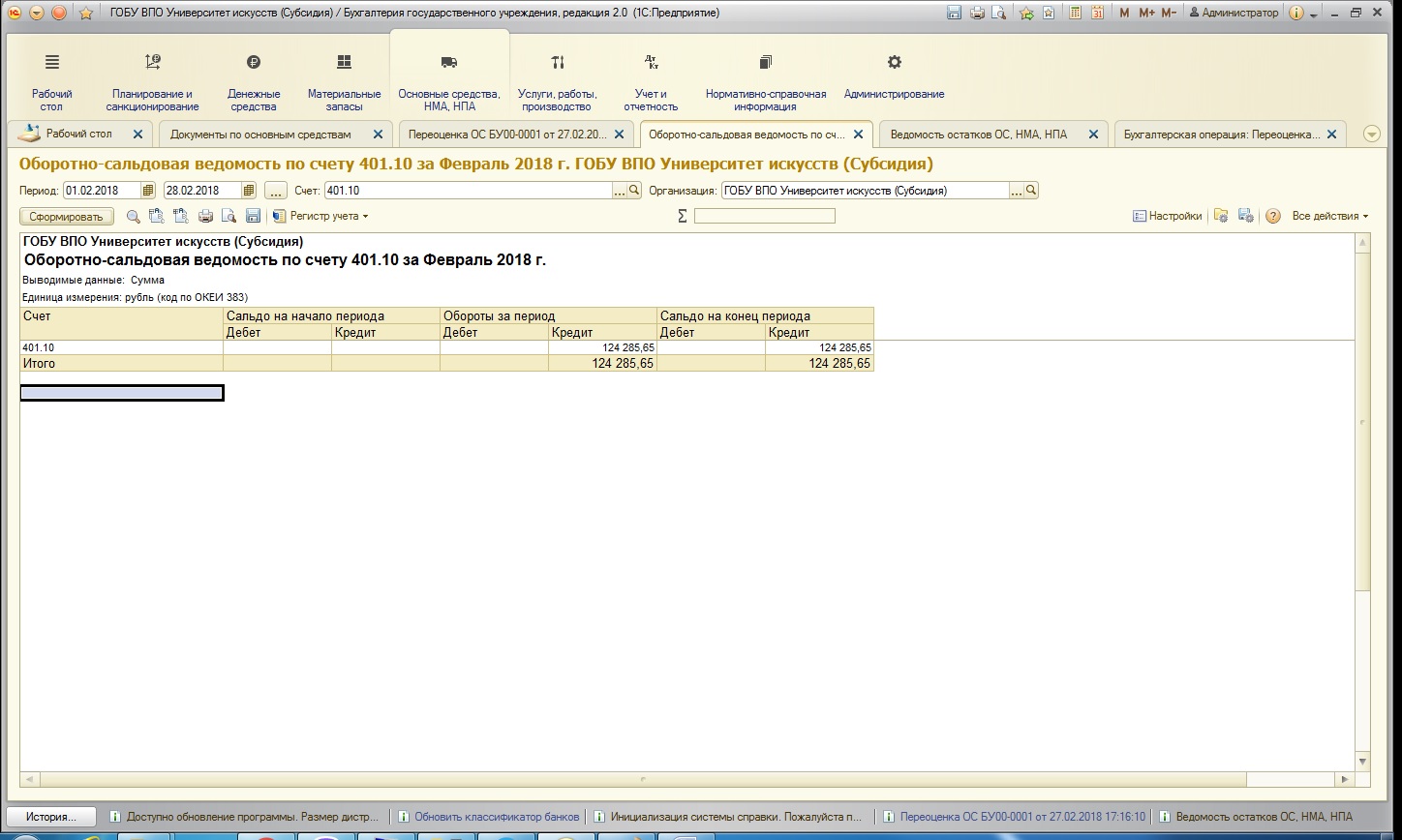

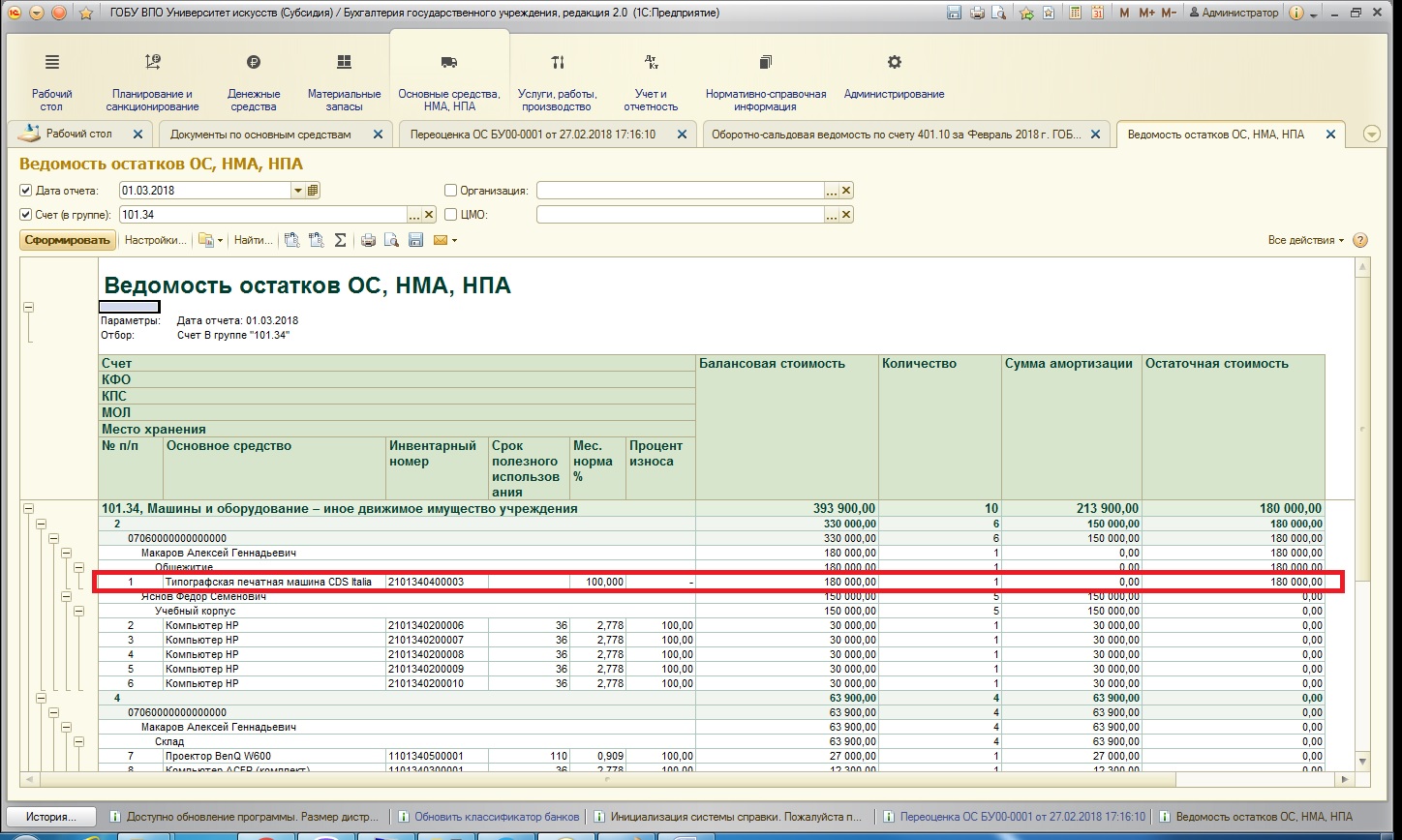

Чтобы было понятнее, сформируем оборотно-сальдовую ведомость по счетам (в нашем случае нас интересуют счета 101.34, 104.34 и 401.10 – для понимания картины в бухгалтерском учете, и отчет «Ведомость остатков ОС, НМА и НПА» — для понимания картины в регистрах) до наших манипуляций и сравним с картиной после.

До:

Видно, что обороты за период появляются ровно на суммы изменений и остаток изменяется в соответствии с необходимым нам.

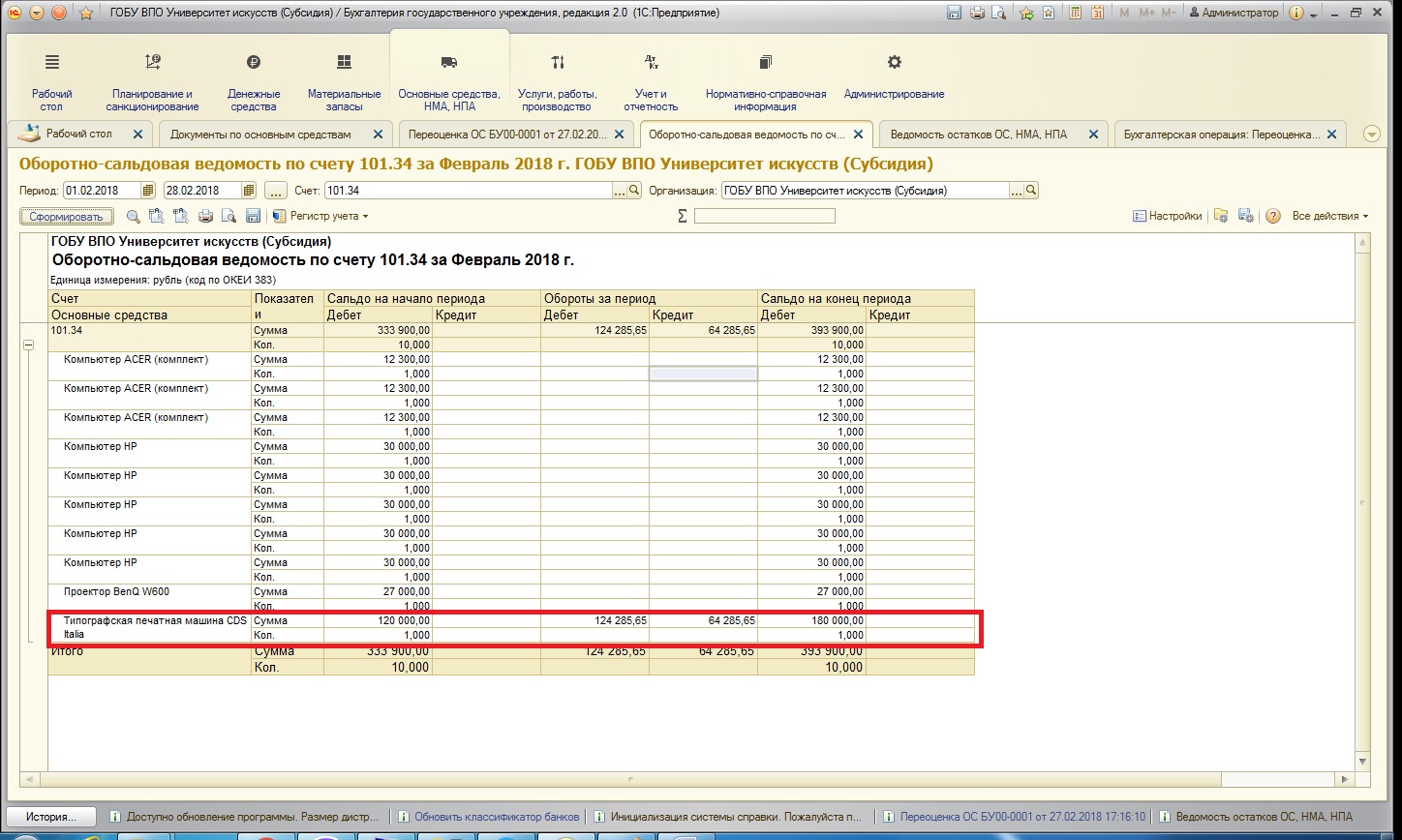

2. Списать амортизацию, пересчитать остаточную стоимость: этот способ подразумевает вычитание амортизации из балансовой стоимости и увеличение остаточной стоимости на сумму разницы.

После проведения переоценки также приведу картину учета:

Как видно, амортизация после переоценки становится нулевой. При этом амортизация после переоценки на оставшийся срок полезного действия будет начисляться точно также, как и до переоценки, то есть по той же расчетной норме.

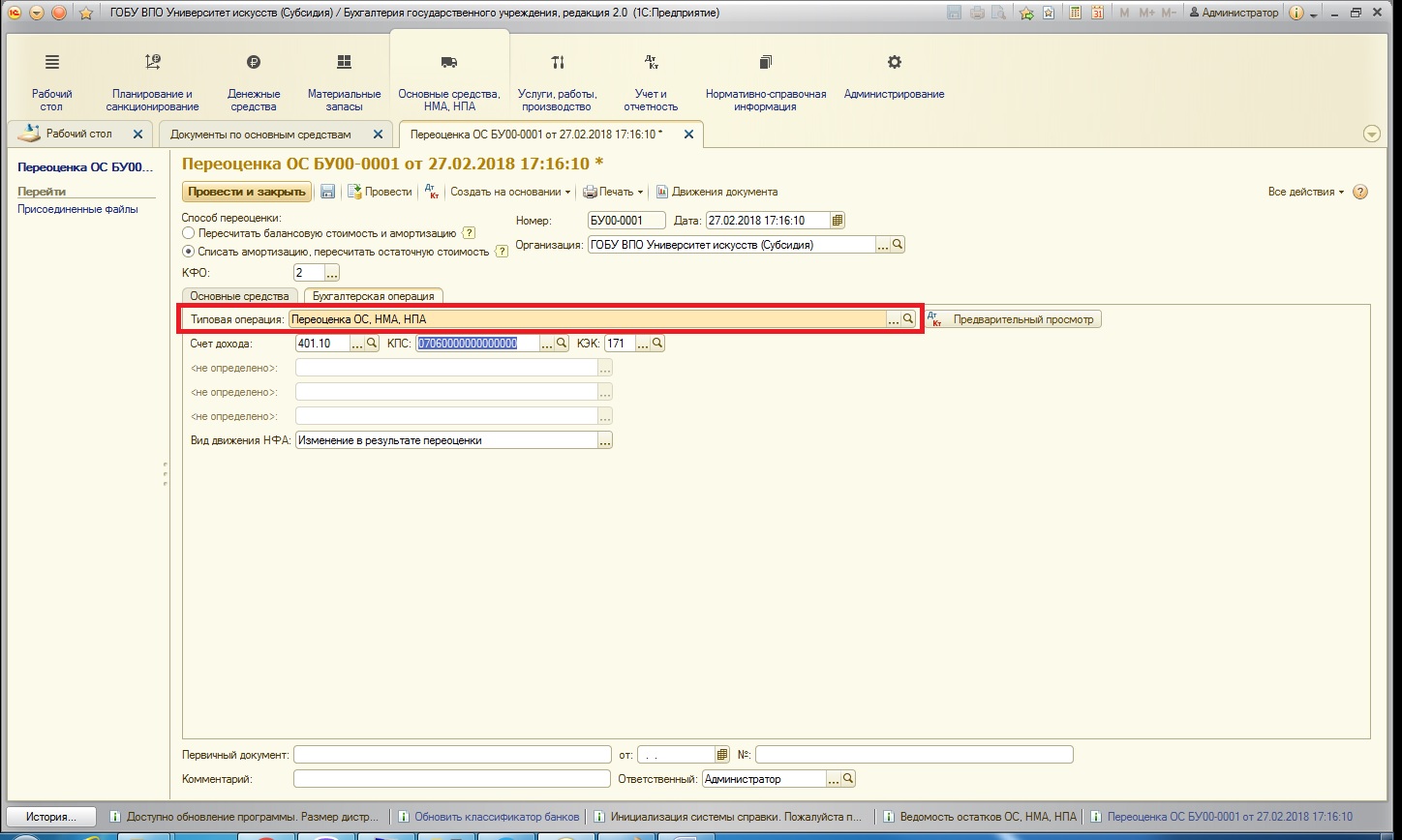

Также хотелось бы сказать, что в программе 1С имеется типовая операция для переоценки, которая автоматически и выбирается в документе:

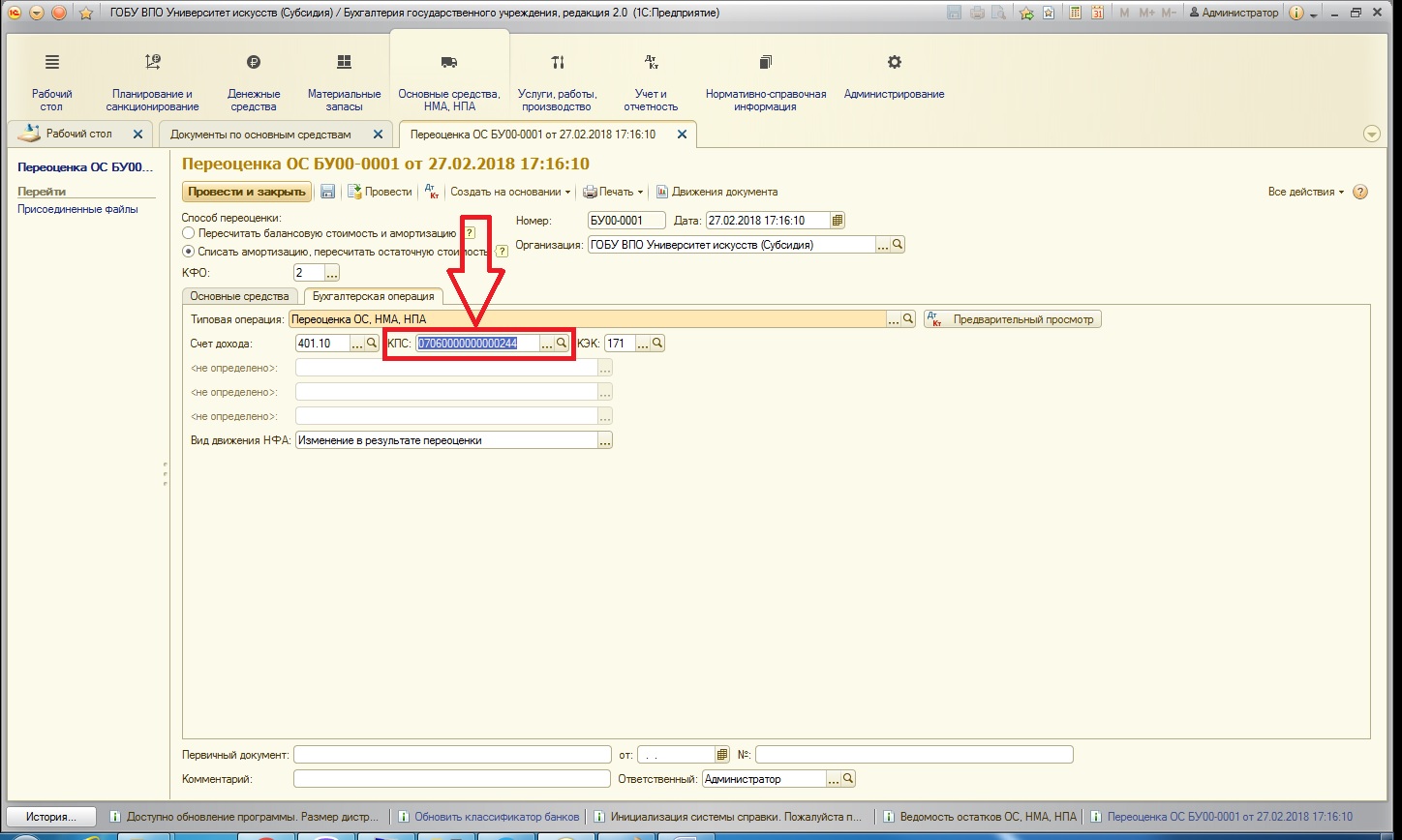

Причем, есть такая особенность этой типовой операции: при выборе КПС с видом расхода, отличного от 000 (например, 07060000000000244) – при формировании проводок типовая операция заменяет на КПС с видом расхода 000:

Хорошо, что программа помогает в этом, единственное – при ошибочном выборе вида КБК счетов, программа не исправляет эту оплошность. Приведу пример: выбирая КБК вида КРБ (а мы помним, что со счетом 401.10 используются КБК вида КДБ и КИФ) с видом расхода 244 – типовая операция заменяет ошибочный КБК на вид расхода 000, но при этом в целом КБК остается вида КРБ:

Будьте внимательны при выборе КБК при формировании этого документа!

Если у вас остались вопросы, то вы можете их задать в комментариях к статье.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Переоценка стоимости основных средств в 1С Бухгалтерия 8

На основании ПБУ 6/01 «Учет основных средств» предприятиями может производится переоценка стоимости основных средств. Общие вопросы по переоценке смотрите в этой статье.

Здесь мы разберем, как осуществляется переоценка стоимости основных средств в программе 1С Бухгалтерия 8 ред. 3.0.

В нашем примере компания будет осуществлять дооценку своего основного средства, т.е. увеличивать стоимость объекта. Переоценка в организации проводится впервые.

При данной операции необходимо сделать проводку на увеличение стоимости объекта: Дт 01.01 Кт 83.01.1

А также увеличить сумму амортизации, т.е. сделать проводку: Дт 83.01.1 Кт 02.01

На счете 83 используется отдельный субсчет «Прирост стоимости основных средств».

Данные операции оформляются в программе вручную. Закладка «Учет, налоги и отчетность», раздел «Ведение учета», «Операции, введенные вручную».

Также можно создать операцию, выбрав нужную проводку в корреспонденции счетов.

Обратите внимание, что переоценка не предусмотрена в налоговом учете, поэтому здесь суммы дооценки будут отражены как постоянные разницы.

Также нужно сделать корректировку регистра сведений «Параметры амортизации ОС (налоговый учет)». Для этого в операции, введенной вручную заходим в корректировку регистров («Все действия» — «Выбор регистров»), ставим флажок на регистре сведений Параметры амортизации ОС (налоговый учет) и нажимаем на кнопку «Применить настройку».

На закладке «Параметры амортизации ОС (налоговый учет)» выбираем основное средство, по которому осуществляется переоценка, указываем срок его полезного использования и постоянные разницы.

Далее необходимо изменить параметры расчета амортизации для целей бухгалтерского учета. Для этого на закладке «Основные средства и НМА» в разделе «Амортизация ОС» выбираем документ «Изменение параметров амортизации ОС».

В документе выбираем событие «Переоценка», флажок оставляем только на пункте «Отражать в бух. учете».

В табличной части документа выбираем нужное основное средство, указываем срок использования в бухгалтерском учете, срок для амортизации (БУ) и стоимость для вычисления амортизации (БУ). Нажимаем на провести и закрыть.

Теперь при закрытии месяца программа будет начислять амортизацию с учетом переоценки в бухгалтерском учете, а в налоговом учете будут отражаться разницы.

Так отражается переоценка стоимости основных средств в программе 1С Бухгалтерия 8 ред. 3.0.

Источник: prof-accontant.ru