Хозяйственные операции, имеющие место в процессе деятельности предприятия, оказывают влияние на бухгалтерский баланс.

Это происходит вследствие того, что всякая операция отражается на двух счетах, то есть затрагивает две статьи баланса, которые могут находиться и в активе и в пассиве, или обе одновременно – в активе и обе одновременно – в пассиве.

С этой точки зрения все изменения в бухгалтерском балансе можно разделить на четыре типа.

1) Хозяйственные операции первого типа(активные изменения баланса)характеризуются тем, что при их выполнении происходит перегруппировка хозяйственных средствпредприятия, отражаемых в активе, а пассив при этом не затрагивается.

Математически влияние на баланс хозяйственных операций первого типа можно выразить следующей формулой:

где: Х – сумма оборота в рублях по хозяйственной операции.

В качестве примера хозяйственных операций первого типа можно привести:

● снятие денежных средств с расчетного счета в банке в кассу (Д50 К51);

Изменения в бухгалтерском учете

● поступление наличных денежных средств из кассы организации на расчетный счет в банке (Д51 К50);

● отпуск материалов со склада в производство (Д20 К10);

● поступление готовой продукции на склад из производства (Д43 К 20).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные счета: одни счета увеличиваются, а другие уменьшаются, то есть происходит перегруппировка статей и изменение состава актива предприятия, итог же актива и пассива баланса не меняется.

2) Хозяйственные операции второго типа (пассивные изменения баланса) затрагивают только статьи пассива бухгалтерского баланса, в результате чего в пределах этой части баланса происходит перегруппировка источников средств, актив при этом не затрагивается.

Влияние на бухгалтерский баланс хозяйственных операций этого типа можно описать следующей формулой:

В качестве примера хозяйственных операций второго типа можно привести:

● удержание налога на доходы физических лиц (НДФЛ) из заработной платы персонала (Д70 К 68-НДФЛ);

● удержание налога на прибыль из прибыли организации (Д99 К68-НП);

● формирование резервного капитала из чистой прибыли (Д84 К82);

При совершении этих операций участвуют пассивные счета: одни счета увеличиваются, а другие уменьшаются, т.е. происходит перегруппировка источников образования хозяйственных ресурсов предприятия, а итог Пассива баланса и самого баланса не меняется.

3) Хозяйственные операции третьего типа (активно – пассивные изменения баланса с увеличением итогов) приводят к увеличению средств в Активебухгалтерского баланса с одновременным увеличением на такую же величину их источников в Пассиве.

При выполнении этих операций валюта баланса возрастает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций третьего типа можно выразить следующей формулой:

Примерами хозяйственныхопераций третьего типа могут быть:

Урок 4. Задания по типам изменений. Бухгалтерский баланс. Основы Бухгалтерского учета (Кыргызстан).

● получение кредитов от банков на валютные или расчетные счета (Д52,51 К66,67);

● начисление заработной платы работникам предприятия (Д20,25,26 К70);

● начисление взносов в государственные социальные внебюджетные фонды (Д20,25,26 К69).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие увеличиваются.

В ходе этих хозяйственных операций происходит видоизменение состава активов предприятия и источников их образования с увеличением итога Актива и Пассива баланса.

4) Хозяйственные операции четвертого типа (активно – пассивные изменения баланса с уменьшением итогов) приводят к уменьшению средств в Активебухгалтерского баланса с одновременным уменьшением их источников в его Пассиве.

При выполнении этих операций валюта баланса убывает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций четвертого типа можно выразить следующей формулой:

Примерами таких операций могут быть:

● возврат банковских кредитов с расчетных или валютных счетов (Д66,67 К51,52);

● выплата заработной платы работникам организации (Д70 К50);

● оплата счета поставщика за предоставленные ценности и услуги (Д60 К51).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие уменьшаются.

В ходе хозяйственных операций этого типа происходит видоизменение состава активов предприятия и источников их образования с уменьшением итога Актива и Пассива баланса на одну и ту же величину.

Приведенные четыре типа операций позволяют проследить все варианты изменений в балансе:

Первый тип – изменения в статьях актива при неизменном итоге баланса.

Второй тип – изменения в статьях пассива при неизменном итоге баланса.

Третий тип – изменения в статьях актива и пассива в сторону увеличения.

Четвертый тип – изменения в статьях актива и пассива в сторону уменьшения.

Четыре типа хозяйственных операций и их влияние на баланс представлены в таблице

| Тип хозяйственной операции | Актив (имущество) | Пассив (источники) |

| I | + – | |

| II | + – | |

| III | + | + |

| IV | – | – |

Равенство итогов актива и пассива бухгалтерского баланса сохраняется после любой хозяйственной операции.

Главное в этих выводах – доказательство двойственности изменений, происходящих в балансе под влиянием любой хозяйственной операции, что имеет важнейшее значение для обоснованного порядка отражения хозяйственных операций в бухгалтерском учете.

Текущий учет имущества и хозяйственных процессов практически невозможно осуществить путем составления новых балансов после каждой хозяйственной операции. Для этой цели служат счета бухгалтерского учета, на которых отображается информация об операциях.

Лекция 8. Классификация бухгалтерских балансов

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов проводится по следующим основным основаниям:

2) По наличию регулятивов;

3) По способу оценки статей;

4) По целевому назначению.

По структуре баланса.

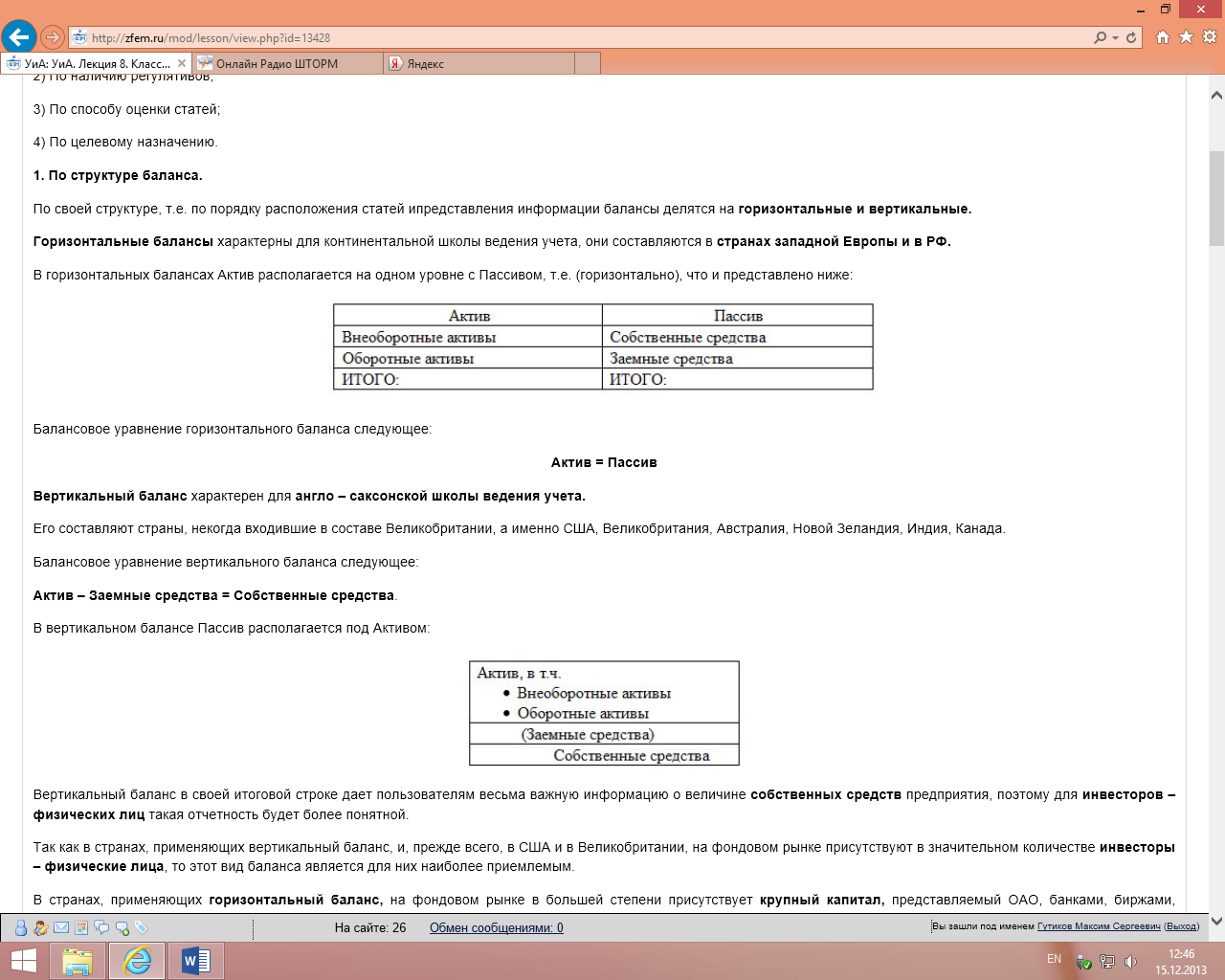

По своей структуре, т.е. по порядку расположения статей ипредставления информации балансы делятся на горизонтальные и вертикальные.

Горизонтальные балансыхарактерны для континентальной школы ведения учета, они составляются в странах западной Европы и в РФ.

В горизонтальных балансах Актив располагается на одном уровне с Пассивом, т.е. (горизонтально), что и представлено ниже:

Балансовое уравнение горизонтального баланса следующее:

Вертикальный баланс характерен для англо – саксонской школы ведения учета.

Его составляют страны, некогда входившие в составе Великобритании, а именно США, Великобритания, Австралия, Новой Зеландия, Индия, Канада.

Балансовое уравнение вертикального баланса следующее:

Актив – Заемные средства = Собственные средства.

В вертикальном балансе Пассив располагается под Активом:

Вертикальный баланс в своей итоговой строке дает пользователям весьма важную информацию о величине собственных средств предприятия, поэтому для инвесторов – физических лиц такая отчетность будет более понятной.

Так как в странах, применяющих вертикальный баланс, и, прежде всего, в США и в Великобритании, на фондовом рынке присутствуют в значительном количестве инвесторы – физические лица, то этот вид баланса является для них наиболее приемлемым.

В странах, применяющих горизонтальный баланс, на фондовом рынке в большей степени присутствует крупный капитал, представляемый ОАО, банками, биржами, страховыми компаниями.

Специалисты таких организаций прекрасно ориентируются в бухгалтерской отчетности, в том числе и в балансах, поэтому горизонтальный баланс им понятен и их вполне устраивает.

Типы балансовых изменений

Ежедневно в организациях совершается множество хозяйственных операций, которые влияют на величину хозяйственных средств и источников их образования. Поскольку баланс отражает состояние средств, то каждая операция вызывает его изменения.

В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа:

1) изменение статей актива баланса;

2) изменение статей пассива баланса;

3) изменение статей актива и пассива баланса в сторону увеличения;

4) изменение статей актива и пассива баланса в сторону уменьшения.

Операции, при которых валюта баланса не изменяется, называются пермутациями, а те, при которых увеличивается или уменьшается, — модификациями. Пермутации подразделяются на активные и пассивные, модификации — на положительные и отрицательные.

Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна статья в активе увеличивается, а другая уменьшается на одну и ту же сумму.

Таким образом, хозяйственные операции первого типа вызывают изменение только в активе баланса, общий итог (валюта) баланса не меняется.

Первый тип балансовых изменений можно записать уравнением:

Х — изменение средств под влиянием хозяйственных операций.

К этому типу можно отнести операции по поступлению денежных средств на расчетный счет из кассы организации или от дебиторов, выдаче денег из кассы подотчетным лицам, возврату неизрасходованных сумм подотчетным лицом в кассу, отпуску материалов со склада в производство, поступлению из производства готовой продукции на склад и др.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, а другая уменьшается на одну и ту же сумму.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог баланса не меняется.

Второй тип балансовых изменений можно записать уравнением:

К этому типу относятся операции по погашению задолженности поставщику за счет полученного кредита в банке, удержанию налогов на доходы из заработной платы рабочих и служащих, использованию прибыли на создание фондов специального назначения и др.

Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения на одинаковую сумму. Они вызывают увеличение статьи и в активе, и в пассиве баланса, итоги актива и пассива возрастают, но равенство между ними сохраняется. Происходит увеличение хозяйственных средств и их источников.

Этот тип балансовых изменений отражается уравнением:

К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, начислением заработной платы рабочим и служащим за изготовление продукции, поступлением материалов от поставщиков и др.

Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения. Все операции этого типа вызывают уменьшение и в активе, и в пассиве баланса. Итоги актива и пассива баланса уменьшаются на равную величину. Равенство между ними сохраняется.

Этот тип балансовых изменений можно отразить уравнением:

Баланс имеет немаловажное значение для руководства и управления организацией. Он отражает состояние средств в обобщенной их совокупности на определенный момент времени, раскрывает структуру средств и их источников в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость между ними. Данные баланса используют для определения важнейших показателей, характеризующих деятельность организации и ее финансовое состояние. По данным баланса выявляются недостатки в работе и финансовом состоянии, а также их причины. С помощью баланса можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения.

Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном состоянии организации на определенную дату, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов.

ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ

Баланс фиксирует состояние имущества и его источников на определенную дату, но под влиянием хозяйственных операций его состояние может изменяться. Существуют четыре типа изменений бухгалтерского баланса под влиянием хозяйственных операций.

Хозяйственные операции влияют на изменение актива, т.е, состава имущества, при этом итог валюты баланса не меняется.

Хозяйственные операции влияют на изменение пассива, т.е. источников средств, при этом итог валюты баланса не меняется.

Хозяйственные операции вызывают одновременно и увеличение и актива, и пассива баланса. Итог валюты баланса при этом увеличивается на ту же сумму.

Четвертый тип: А-П —

Хозяйственныe операции вызывают одновременно уменьшение и актива, и пассива баланса. Итог валюты баланса при этом уменьшается натуже сумму. Схематично эти типы балансовых изменений можно для наглядности изобразить следующим образом.

Типы изменений в балансе, вызываемые хозяйственными операциями

Состояние валюты (итoга) баланса

Источник: macros-ht.ru

ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ

В процессе деятельности организации происходит постоянное движение имущества и его источников. В связи с этим отдельные статьи актива и пассива баланса могут изменяться. Выделяют четыре типа изменений в бухгалтерском балансе:

1) изменение, происходящее в активе баланса, — одна статья актива баланса увеличивается, другая уменьшается на одну и ту же сумму. Равенство итогов актива и пассива не изменяется.

Пример: с расчетного счета поступили денежные средства в кассу организации;

2) изменение, происходящее в пассиве баланса, — одна статья пассива увеличивается, другая уменьшается на одну и ту же сумму. Равенство итогов актива и пассива остается неизменным.

Пример-, из заработной платы удержан налог на доходы физических лиц;

3) изменение, происходящее и в активе, и в пассиве в сторону увеличения, — одна статья актива увеличивается с одновременным увеличением статьи пассива баланса. Итоги актива и пассива баланса увеличиваются.

Пример: от поставщиков поступили товарно-материальные ценности (оплата еще не произведена);

4) изменение, происходящее и в активе, и в пассиве в сторону уменьшения, — одна статья актива баланса уменьшается с одновременным уменьшением статьи пассива баланса. Итоги баланса актива и пассива уменьшаются.

Пример: с расчетного счета перечислена задолженность поставщику.

Обобщенное представление изменений в бухгалтерском балансе под влиянием хозяйственной деятельности отражено в табл. 2.2.

Типы изменений в балансе

Вид хозяйственной операции

Формализованное представление изменения

В кассу предприятия поступили с расчетного счета денежные средства

Изменения произошли только в активе, за счет перегруппировки денежных средств (в ‘«Кассе» — увеличение, а на “Расчетном счете» — уменьшение)

А ± И = П, где А — актив баланса;

И — изменение под влиянием операции;

П — пассив баланса

Из заработной платы удержан налог на доходь физических лиц

Изменения произошли только в пассиве за счет перегруппировки обязательств перед персоналом по заработной плате и бюджетом по налогам (уменьшилась величина долга по заработной плате и одновременно появился долг перед бюджетом по налогу на доходы физических лиц)

От поставщиков поступили материальные ценности

Изменения в сторону увеличения произошли и в активе, и в пассиве за счет перегруппировки средств и обязательств (увеличилась величина материальных ценностей (актив) и одновременно на эту же величину увеличился долг перед поставщиком ценностей)

С расчетного счета оплачены счета поставщиков

Изменения в сторону уменьшения произошли и в активе, и пассиве за счет перегруппировки средств и обязательств (уменьшились денежные средства на расчетном счете и одновременно уменьшился долг перед поставщиками)

Таким образом, каждый вид хозяйственной операции затрагивает не менее двух статей баланса, и при этом, какие бы изменения не произошли, равенство между активом и пассивом баланса сохраняется.

Источник: bstudy.net

18)Типы изменения баланса, 4 типа, примеры.

19) Синтетический учёт поступлений запасов по всем способам вступления.

Бухгалтерский учет материально-производственных запасов (МПЗ) связан с их приобретением (заготовлением) и использованием (отпуском в производство, на хозяйственные нужды, на продажу). Этот процесс находит отражение на счетах 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей».

В соответствии с действующим порядком процесс приобретения запасов связан с применением двух возможных вариантов учета. При первом варианте используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Процесс снабжения отражается следующей бухгалтерской записью: Д-тсч.

15 «Заготовление и приобретение материальных ценностей» — К-т сч.: 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 44 «Расходы на продажу», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и др. — в зависимости от источника поступления соответствующих запасов и характера расходов по их заготовке и доставке. При поступлении материалов в соответствии с расчетными документами поставщика и при нахождении материальных ценностей в пути или в случаях неотфактурованных поставок производится бухгалтерская запись: Д-т сч.

15 «Заготовление и приобретение материальных ценностей» — К-т сч. 60 «Расчеты с поставщиками и подрядчиками». При этом по дебету счета 15 «Заготовление и приобретение материальных ценностей» отражается стоимость МПЗ по покупным ценам, которая включает стоимость приобретения и все расходы по транспортировке, доставке на склад и другие аналоговые расходы.

Списание МПЗ, фактически поступивших в организацию, осуществляется по окончании месяца по учетным ценам и отражается записью: Д-тсч. 10 «Материалы» К-т сч. 15 «Заготовление и приобретение материальных ценностей». Остаток по счету 15 списывается по окончании месяца следующей записью: Д-тсч. 16 «Отклонение в стоимости материальных ценностей» К-тсч.

15 «Заготовление и приобретение материальных ценностей». Второй вариант учета заготовления и приобретения предполагает отсутствие счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» для отражения процесса снабжения. Оприходование запасов показывается бухгалтерской записью: Д-т сч.

10 «Материалы» — по соответствующим субсчетам К-т сч.: 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», 20 «Основное производство», 23 «Вспомогательные производства» (при поступлении из своих производств) и др. Следует отметить, что поступающие от поставщиков материально-производственные запасы приходуются независимо от момента поступления расчетных документов.

На сумму поступивших ценностей по покупным ценам, согласно расчетным документам поставщика, оформляется бухгалтерская запись: Д-тсч. 10 «Материалы» — по соответствующим субсчетам К-тсч.: 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др. На сумму НДС: Д-т сч.

19 «НДС по приобретенным ценностям», субсчет 3 «НДС по приобретенным материально-производственным запасам» К-тсч.: 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др. (в зависимости от характера поступления). При безвозмездном поступлении материальных ценностей используется счет 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления», по кредиту которого отражается рыночная стоимость поступивших ценностей в корреспонденции с дебетом счета 10 «Материалы» по соответствующим субсчетам. По мере списания материальных ценностей на счета учета затрат на производство (20, 23 и др.) либо расходов на продажу (44) суммы, учтенные на счете 98, списываются с дебета этого счета на кредит счета 91 «Прочие доходы и расходы».

Источник: studfile.net