Под влиянием хозяйственных операции в организации происходят изменения как в имуществе, так и в источниках формирования имущества. В целях отражения и контроля используется метод бухгалтерского баланса.

Бухгалтерский баланс- это способ группировки и обобщенного отражения в денежном выражении состояния имущества и его источников на определенную дату.

Баланс состоит из актива и пассива.

Графическое изображение баланса

| Актив | Пассив |

| Имущество организации | Источники формирования имущества |

Итоги актива и пассива всегда равны.

Актив баланса– это имущество и права организации в заданной группировке.

Пассив баланса — это источники имущества и прав организации в заданной группировке.

Статья баланса отражает состояние одного или нескольких объектов учета.

Раздел баланса – это группа однородных статей баланса.

Валюта баланса – это итог актива или пассива баланса.

Решение задач по определению типа изменений в балансе под влиянием хозяйственных операций. Часть 2

Существуют две формы составления баланса:

Актив = Капитал + Обязательства (горизонтальная модель)

Актив – Обязательства = Капитал (вертикальная модель)

В Росси применяется горизонтальная модель построения баланса.

Структура балансовой таблицы

| Актив | Пассив |

| I. Внеоборотные активы | III. Капитал и резервы |

| 1. Основные средства | 1. Уставный капитал |

| 2. Нематериальные активы | 2. Добавочный капитал |

| 3. Долгосрочные финансовые вложения | 3. Резервный капитал |

| Итого по разделу I | 4. Нераспределенная прибыль |

| II. Оборотные активы | Итого по разделу III |

| 1. Запасы, в том числе: | IV. Долгосрочные обязательства |

| — сырье и материалы | 1. Кредиты |

| — незавершенное производство | 2. Займы |

| — готовая продукция и товары | Итого по разделу IV |

| 2. Дебиторская задолженность, в том числе: | V. Краткосрочные обязательства |

| — покупателей | 1. Кредиты |

| — поставщиков | 2. Займы |

| — подотчетных лиц | 3. Кредиторская задолженность, в том числе: |

| 3. Денежные средства | — поставщикам |

| 4. Краткосрочные финансовые вложения | — покупателям |

| Итого по разделу II | — по оплате труда |

| — перед бюджетом | |

| Итого по разделу V | |

| Баланс | Баланс |

Значение бухгалтерского баланса:

1. Контрольное значение, т.е. актив равен пассиву;

2. Познавательное значение, т.е. информация о состоянии средств и их источников на конкретную дату;

Баланс один из важнейших элементов отчетности. Он предназначен для внешних пользователей, а именно для акционеров, учредителей, поставщиков, покупателей, банков, государственных органов. Баланс используется так же внутренними пользователями (дирекция, менеджеры).

Что такое типы хозяйственных операций | Изменение баланса под влиянием хозяйственных операций

Изменения в бухгалтерском балансе под влиянием хозяйственных операций

В организациях непрерывно совершаются хозяйственные операции. Они вызывают изменения в составе имущества, прав и их источников. Это влияет на состояние статей баланса. Любая хозяйственная операция затрагивает два объекта бухгалтерского учета;

Все многообразие хозяйственных операций можно свести к четырем типам:

1. Изменение только в активе на одну и ту же сумму А+ А-

2. Изменение только в пассиве на одну и ту же сумму П+ П-

3. Увеличение в активе и пассиве на одну и ту же сумму А+ П+

4. Уменьшение в активе и пассиве на одну и ту же сумму А- П-

1) Организовано общество с ограниченной ответственностью с уставным капиталом 15000 руб. Первый учредитель должен внести 10000 руб., второй – на 5000 руб. канцтовары.

Задолженность капитал 15000 руб. 3 тип

15000 руб._______ _______________

Баланс 15000 Баланс 15000

2) Первый учредитель внес денежные средства на расчетный счет.

Задолженность капитал 15000 руб. 1 тип

10000 руб. _______________

Баланс 15000 Баланс 15000

3) Второй учредитель внес в уставный капитал бумагу.

5000 руб. капитал 15000 руб. 1 тип

10000 руб. _______________

Баланс 15000 Баланс 15000

4) Получены в кассу с расчетного счета наличные деньги 2000 руб.

5000 руб. капитал 15000 руб. 1 тип

Касса 2000 руб. _______________

Баланс 15000 Баланс 15000

5) Получены от поставщиков карандаши на сумму 12500 руб.

17500 руб. капитал 15000 руб. 3 тип

Расчетный счет Кредиторская

8000 руб. задолженность

Касса 2000 руб. 12500 руб.

Баланс 27500 Баланс 27500

6) Оплачено с расчетного счета поставщикам за материалы 8000 руб.

17500 руб. капитал 15000 руб. 4 тип

Расчетный счет Кредиторская

Касса 2000 руб. 4500 руб.

Баланс 19500 Баланс 19500

7) Получен кредит в банке на сумму 4500 руб. и по договору банк перечисляет

денежные средства на прямую поставщику.

1750 руб. капитал 1500 руб. 2 тип

Касса 2000 руб. 4500 руб.

Баланс 19500 Баланс 19500

Источник: megapredmet.ru

Презентация, доклад на тему Изменение бухгалтерского баланса под влиянием хозяйственных операций

Слайд 1Изменение в балансе под влиянием хозяйственных операций.

Слайд 2Бухгалтерский баланс его назначение и структура

Слайд 3Типы изменений в бухгалтерском балансе.

Многообразие хозяйственных операций, совершаемых в организациях,

оказывает влияние на величину имущества и источники его образования. Одни операции изменяют состав средств, другие – источники этих средств, третьи увеличивают одновременно как состав средств, так и их источники, четвертые одновременно уменьшают то и другое. Это находит отражение в изменении статей баланса

Слайд 4Для того чтобы принимать управленческие решения, руководство должно иметь обобщенные данные

о своем имуществе и обязательствах. Такое обобщение достигается путем составления бухгалтерского баланса.

Слово «баланс» происходит от двух латинских слов: bis – два и lans – чаши, т.е. баланс в экономическом смысле означает двухчашечные весы. Альберто Чичирелли указывал, что слово «баланс» впервые применено к бухгалтерским отчетным формам в 1427 г.

Слайд 5 Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имущества

организации и источников его образования в денежном выражении на определенную дату.

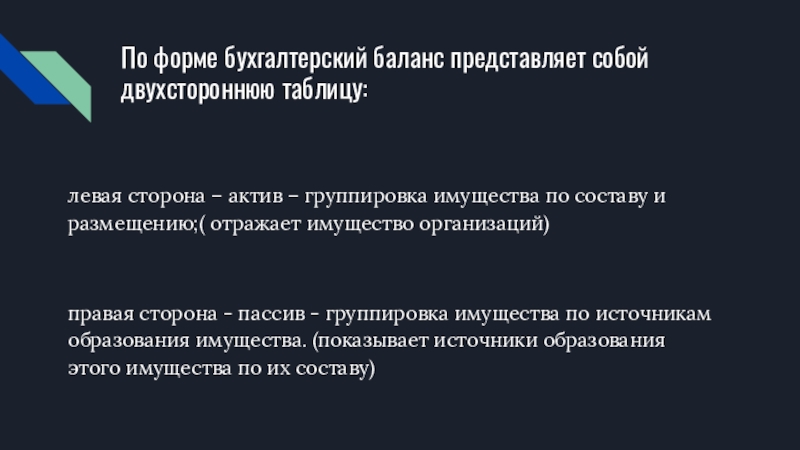

Слайд 6По форме бухгалтерский баланс представляет собой двухстороннюю таблицу:

левая сторона – актив

– группировка имущества по составу и размещению;( отражает имущество организаций)

правая сторона — пассив — группировка имущества по источникам образования имущества. (показывает источники образования этого имущества по их составу)

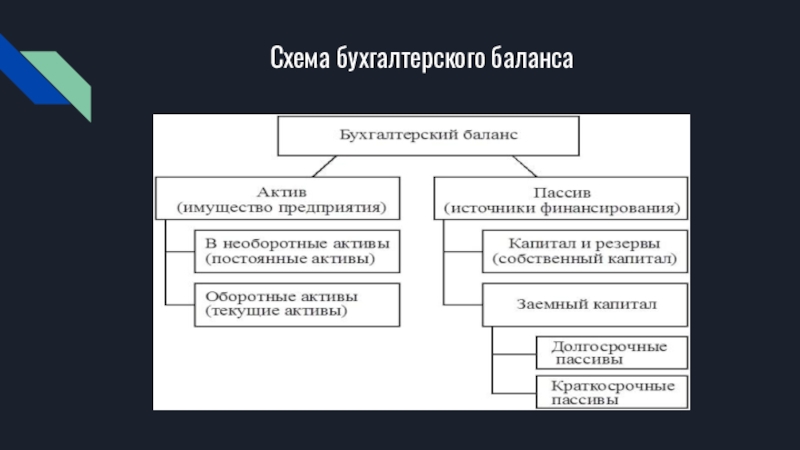

Слайд 7Схема бухгалтерского баланса

Слайд 8 Каждый отдельный вид имущества в активе и

пассиве является статьей баланса.

Статьи баланса сгруппированы в пять разделов: I – «Внеоборотные активы» и II – «Оборотные активы»; III – «Капитал и резервы», IV – «Долгосрочные обязательства», V – «Краткосрочные обязательства».

Итоги по активу и пассиву баланса называются валютой баланса

Слайд 9Характерной особенностью действующей структуры баланса является расположение разделов и статей в

каждом его разделе в строго определенной последовательности. Так, например, разделы в активе расположены в зависимости от их ликвидности, т.е. возможности их превращения в денежные средства для оплаты обязательств организации. Разделы в пассиве баланса расположены в зависимости от времени оплаты обязательств организацией.

Слайд 10Значение баланса:

1.источник информации для широкого круга пользователей;

2.данные используются для оперативного финансового

планирования и осуществления контроля за движением денежных потоков, капитала и финансового состояния организации, т.е. используется для управленческих нужд организации.

Слайд 11Виды бухгалтерских балансов.

Слайд 12В бухгалтерском учете используется несколько видов балансов, которые можно классифицировать по

различным признакам:

1) время составления;

2) источник составления;

3) объем информации;

4) характер деятельности;

5) форма собственности;

6) объект отражения;

7) способ очистки;

8) по расположению актива и пассива;

9) по форме отражения оборота.

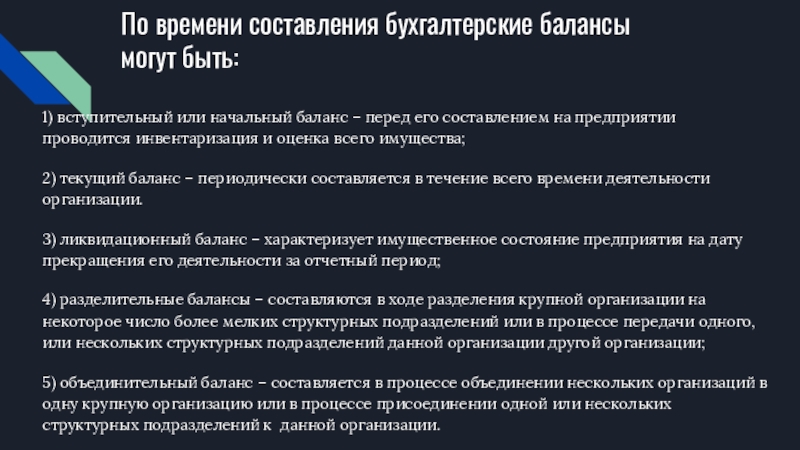

Слайд 13По времени составления бухгалтерские балансы могут быть:

1) вступительный или начальный баланс

– перед его составлением на предприятии проводится инвентаризация и оценка всего имущества;

2) текущий баланс – периодически составляется в течение всего времени деятельности организации.

3) ликвидационный баланс – характеризует имущественное состояние предприятия на дату прекращения его деятельности за отчетный период;

4) разделительные балансы – составляются в ходе разделения крупной организации на некоторое число более мелких структурных подразделений или в процессе передачи одного, или нескольких структурных подразделений данной организации другой организации;

5) объединительный баланс – составляется в процессе объединении нескольких организаций в одну крупную организацию или в процессе присоединении одной или нескольких структурных подразделений к данной организации.

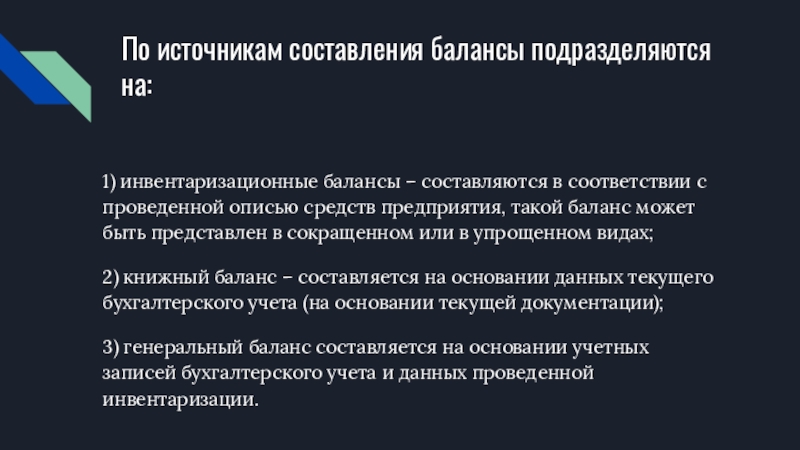

Слайд 14По источникам составления балансы подразделяются на:

1) инвентаризационные балансы – составляются в

соответствии с проведенной описью средств предприятия, такой баланс может быть представлен в сокращенном или в упрощенном видах;

2) книжный баланс – составляется на основании данных текущего бухгалтерского учета (на основании текущей документации);

3) генеральный баланс составляется на основании учетных записей бухгалтерского учета и данных проведенной инвентаризации.

Слайд 15По объему информации балансы подразделяются на:

1) единичные балансы – отражают информацию

о деятельности только одной организации;

2) сводные балансы – отражают информацию о деятельности нескольких организаций, составляются с помощью механического суммирования средств, числящихся на статьях нескольких единичных балансов, и подсчета общих итогов актива и пассива.

В таких балансах отдельные графы отражают состояние средств отдельных организаций, а графа «Всего» характеризует общее состояние средств всех организаций в целом.

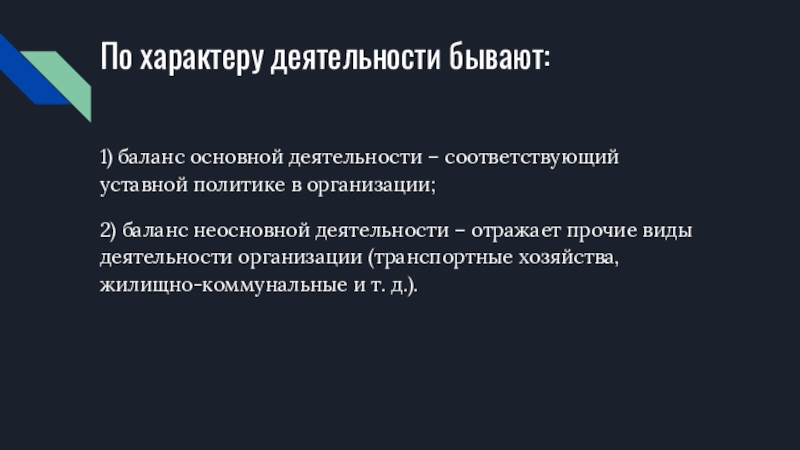

Слайд 16По характеру деятельности бывают:

1) баланс основной деятельности – соответствующий уставной политике

в организации;

2) баланс неосновной деятельности – отражает прочие виды деятельности организации (транспортные хозяйства, жилищно-коммунальные и т. д.).

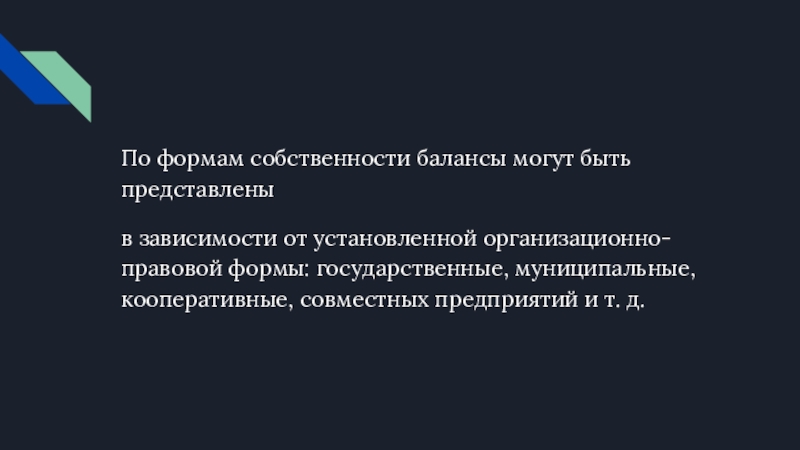

Слайд 17По формам собственности балансы могут быть представлены

в зависимости от установленной организационно-правовой

формы: государственные, муниципальные, кооперативные, совместных предприятий и т. д.

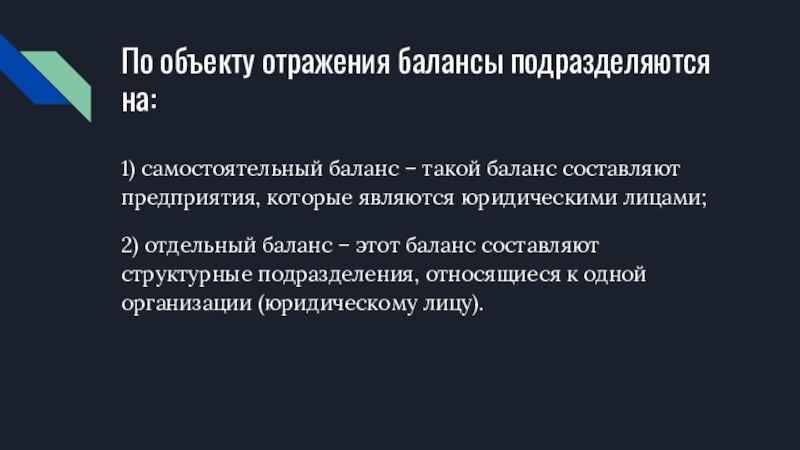

Слайд 18По объекту отражения балансы подразделяются на:

1) самостоятельный баланс – такой баланс

составляют предприятия, которые являются юридическими лицами;

2) отдельный баланс – этот баланс составляют структурные подразделения, относящиеся к одной организации (юридическому лицу).

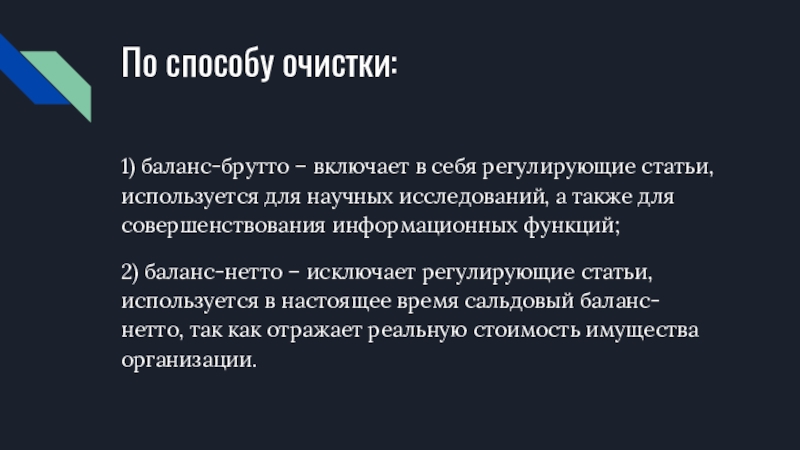

Слайд 19По способу очистки:

1) баланс-брутто – включает в себя регулирующие статьи, используется

для научных исследований, а также для совершенствования информационных функций;

2) баланс-нетто – исключает регулирующие статьи, используется в настоящее время сальдовый баланс-нетто, так как отражает реальную стоимость имущества организации.

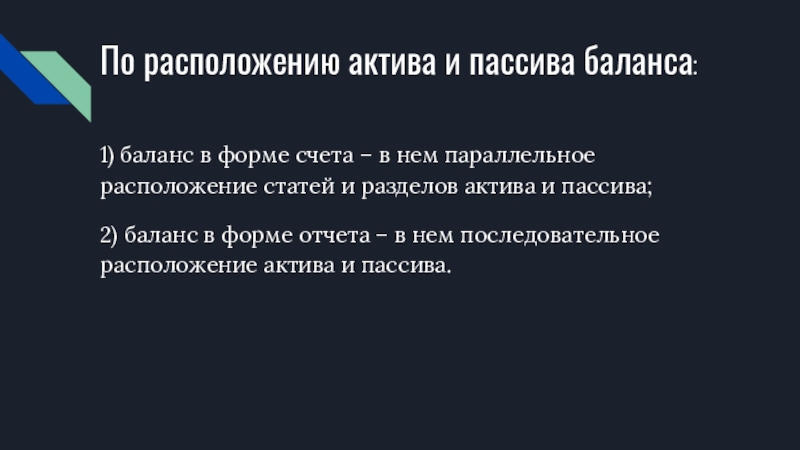

Слайд 20По расположению актива и пассива баланса:

1) баланс в форме счета –

в нем параллельное расположение статей и разделов актива и пассива;

2) баланс в форме отчета – в нем последовательное расположение актива и пассива.

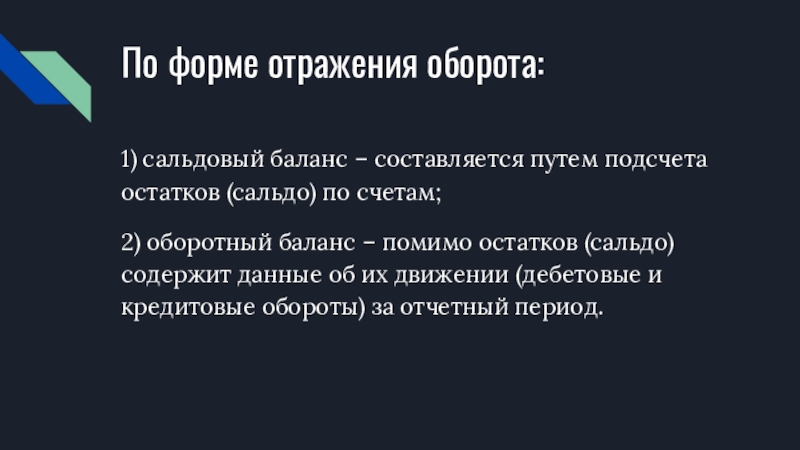

Слайд 21По форме отражения оборота:

1) сальдовый баланс – составляется путем подсчета остатков

(сальдо) по счетам;

2) оборотный баланс – помимо остатков (сальдо) содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период.

Слайд 22Влияние хозяйственных операций на бухгалтерский баланс :

Слайд 23Различные виды хозяйственных операций могут оказывать разное влияние на показатели бухгалтерского

баланса, его структуру или валюту баланса. При этом, поскольку баланс состоит из двух разделов, актива (А) и пассива (П), с точки зрения влияния на бухгалтерский баланс хозяйственные операции бывают 4 видов:

Слайд 24Изменения в балансе, вызываемые хозяйственными операциями

Приведенные выше типы изменения баланса под

влиянием хозяйственных операций показывают следующее:

I — увеличивается один вид актива и уменьшается другой актив;

II — уменьшается один элемент пассива и увеличивается другой пассив;

III — увеличиваются актив и пассив, валюта баланса растет;

IV — уменьшаются актив и пассив, валюта баланса снижается.

Слайд 25Изменения в балансе под влиянием хозяйственных операций могут быть различными, касаясь

значений статей, строк или конечных результатов актива и пассива.

Слайд 26К первой категории относят операции, вызывающие изменения исключительно в активе баланса,

т. е. в случаях, когда средства, учтенные в активе, меняют свою форму, переходя из одного качества в другое.

Для второй категории характерны изменения внутри пассива баланса, когда вариациям подвергаются не средства в, а их источники.

Под влиянием хозяйственных операций третьего типа изменений понимают изменения в обеих частях баланса в сторону увеличения. Такие трансформации обычно связаны с проведением операций по привлечению средств в компанию, что увеличивает и источники. Результатом таких операций является увеличение итоговых значений актива и пассива баланса на одну и ту же сумму.

Изменения в балансе, вызываемые хозяйственными операциями, которые причисляют к четвертому типу, несут уменьшение обеих частей баланса. Как правило, вызывают их операции, по выбытию средств из оборота компании.

Слайд 27Таким образом, влияние хозяйственных операций на бухгалтерский баланс неоспоримо. Но проведение

каждой операции из любой категории возможных изменений обязательно отражается на двух счетах, удерживая равенство между активом и пассивом баланса. Перечисленные в статье вариации — типовые изменения баланса под влиянием хозяйственных операций, две категории из которых изменяют значения статей внутри.

Источник: shareslide.ru

56. Изменения в бухгалтерском балансе под влиянием хозяйственных операций

Между синтетическими и аналитическими счетами существует связь. Сальдо одного синтетического счета должно быть равно сумме сальдо всех аналитических счетов, к нему относящихся.

Оборот по дебету или кредиту синтетических счетов равен сумме оборотов соответственно дебета или кредита всех аналитических счетов. аналитические счета имеют субсчета – свойство аналитических счетов.

Хозяйственные операции делятся по однородности:

1) процессы заготовления – это операции, связанные с обеспечением предприятия товарно-материальными ценностями;

2) процессы производства – это операции, связанные с изготовлением продукции, с износом материалов, расходом материалов, командировочными расходами, начислением зарплаты, общепроизводственными расходами, услугами.

Результатом процесса производства является определение себестоимости продукции, работ, услуг;

3) процесс реализации – это операции, связанные с отгрузкой, разгрузкой, реализацией готовой продукции, работ, услуг.

Текущий учет операций основывается на 3 процессах:

1) регистрация операций заключается в записи каждой хозяйственной операции, вызывающей обмен средств в особых бланках – документах (первичный учет).

Такие документы устанавливаются для каждой однородной группы хозяйственных операций.

2) группировка и запись операций сводятся к тому, что хозяйственные операции, оформленные документами, в учете группируются в счетах по принципу однородности средств предприятия методом двойной записи.

3) обобщение учетных данных заключается в своде результатов записей ежемесячно в особой таблице – балансе.

Поступили денежные средства в кассу предприятия: Дебет счета 50 «Касса»,

Кредит счета 51 «Расчетный счет» – оба счета активные, т. е. произошла перегруппировка средств в активе баланса. Материалы поступили в основное производство: Дебет счета 20 «Основное производство», Кредит счета 10 «Материалы» – это тип хозяйственной операции, при которой изменения происходят только в активе баланса.

Экономические ресурсы – это все то, чем располагает действующее предприятие и что необходимо для его функционирования.

Экономические ресурсы, которыми владеет предприятие и от которых оно ожидает получить выгоду в будущем, используя их в своей деловой активности, называются активами.

- Альтернативная медицина

- Астрономия и Космос

- Биология

- Биохимия

- Ветеринария

- Военная история

- Геология и география

- Государство и право

- Деловая литература

- Домашние животные

- Домоводство

- Здоровье

- История

- Компьютеры и Интернет

- Кулинария

- Культурология

- Литературоведение

- Математика

- Медицина

- Научная литература — прочее

- Обществознание

- Педагогика

- Политика

- Психология

- Религиоведение

- Сад и огород

- Самосовершенствование

- Сделай сам

- Спорт

- Технические науки

- Транспорт и авиация

- Учебники

- Физика

- Философия

- Химия

- Хиромантия

- Хобби и ремесла

- Шпаргалки

- Эзотерика

- Юриспруденция

- Языкознание

Источник: nnre.ru