Одним из вопросов в большинстве СНТ связан с тем, что имущество общего пользования не стоит на балансе товарищества. Т.е. здания и строения, линии электропередачи, столбы, КТП, сети газоснабжения, дороги, земельные участки и другое имущество, не приняты к балансовому учету, а это является самой большой ошибкой или, правильно сказать, нарушением норм Федерального закона «О бухгалтерском учете».

Дело в том, что фактическая стоимость имущества общего пользования должна быть отражена на балансе СНТ (или другой некоммерческой организации) с одной стороны, как построенные объекты основных средств, а с другой стороны в качестве созданного Фонда недвижимого и особо ценного движимого имущества.

Все целевые взносы, которые сдавались членами СНТ на строительство объектов инфраструктуры в официальном бухгалтерском учете, не списываются на текущие расходы, а собираются на специальном отдельном счете бухгалтерского учета, который предназначен для учета капитальных вложений. Затем, когда капитальный объект будет построен и введен в эксплуатацию, все расходы, связанные со строительством, должны отражаться в специальном разделе баланса Фонд недвижимого и особо ценного движимого имущества.

Понятие оценки земли и недвижимости

Таким образом, основные средства — это внеоборотные активы, которые определяют материально-техническую базу СНТ.

Объекты основных средств принимаются к учету по фактическим затратам, которые складываются из сумм фактических расходов, понесенных в процессе приобретения, строительства или изготовления. К ним же относятся суммы расходов на транспортировку, информационно-консультационные услуги, невозмещаемые налоги и пр.

Что видит аудитор при проведении проверки СНТ?

Аудитор видит «пустые» бухгалтерские балансы товарищества, в которых в лучшем случае, будут отражены остатки денежных средств на расчетном счете в банке и сумма кредиторской задолженности перед поставщиками. Все остальные потраченные десятки миллионов рублей целевых денежных средств на строительство капитальных объектов прошли «мимо баланса».

Когда аудитор начинает задавать вопросы, председатель, правление и ревизионная комиссия, дают такой ответ: «мы не знали, как надо было делать».

Я, как аудитор, могут подтвердить, что действительно люди, которые находятся в правлении СНТ и в ревизионной комиссии, в большинстве случаев малообразованны и не знают или не хотят знать требований и правил Федерального закона «О бухгалтерском учете». Но незнание не освобождает их от ответственности. Зато председатель всегда знает, где можно «заработать» для себя, и понимает, что проверить его и привлечь к ответственности маловероятно, поэтому идет самоуправство и различные злоупотребления.

Какие рекомендации аудитора по первоочередным мерам для СНТ?

Любой процесс управления в организации, в том числе в СНТ, начинается с исполнительного органа, т.е. с председателя.

Первое, с чего надо начать, это сменить председателя СНТ. Прежний председатель будет «блокировать» процесс управления и препятствовать изменениям в управлении.

Учет земельного участка

Вторая задача, надо правильно принять дела от «старого» председателя, принять не только учредительные документы, печать, банк, первичные документы, бухгалтерскую отчетность, протоколы и сметы. Еще надо принять имущество. Для того, чтобы принять имущество, необходимо создать инвентаризационную комиссию и провести инвентаризацию имущества общего пользования.

Третья задача, надо все имущество общего пользования и земельные участки, по результатам инвентаризации принять на баланс СНТ и создать Фонд недвижимого и особо ценного движимого имущества, которое принадлежит товариществу.

Четвертая задача, имущество принимается на баланс не только по наименованию и количеству, имущество должно иметь стоимостную оценку, т.е. стоимость в рублях, по которой это имущество будет принято на баланс СНТ. Сложность в том, чтобы определить стоимость капитальных вложений, а другими словами, сколько было фактически потрачено денежных средств на строительство и создание объектов, потому что документы, как правило, все не сохранились, либо их не было вообще, когда строили объекты за наличный расчет без документов, либо эти документы просто были уничтожены.

Наши рекомендации такие: если нет подтверждающих документов по строительству капитальных объектов, таких как электро-сетевое хозяйство, дороги, водопровод, то в целях определения стоимости этих объектов для постановки на баланс, надо провести независимую оценку стоимости этих объектов оценщиком. По результатам оценки действительной стоимости объектов основных средств независимым оценщиком, надо это имущество поставить на баланс СНТ, таким образом, товарищество станет балансодержателем имущества общего пользования. Обращаю внимание, что мы дали рекомендации, каким образом поставить имущество общего пользования на баланс СНТ, но мы не затрагивали вопросы государственной регистрации этого имущества, потому что вопрос государственной регистрации — это отдельный вопрос…

Источник: Аудиторская компания Radar-c

Подписаться на новости в Telegram

Источник: sntefir.ru

Земельный налог — проводки в бухучете

Начисление земельного налога (проводки, которые обычно используются, представлены в нашем материале), зависит от того, как используется площадь, являющаяся объектом налогообложения. Кроме того, влияет и вид деятельности организации. В производстве, оказании услуг, торговле используются разные счета для отражения расходов предприятия.

Нормативная база

Юридические и физические лица, владеющие землей на праве собственности или в иной форме, предусмотренной п. 1 ст. 388 НК РФ, обязаны оплачивать налог на землю. Какие именно земельные участки относятся к объектам налогообложения, указано в ст. 389 НК РФ.

Ст. 393 НК РФ раскрывает информацию об отчетном и налоговом периодах в отношении земельного налога. Налоговым периодом является год, а отчетным – каждый квартал. Это значит, что начисление земельного налога в бухучете производится ежеквартально. При этом ст. 398 НК РФ предусмотрена сдача налоговой декларации только один раз в год.

Поэтому в течение года оплачиваются и отражаются в бухгалтерском учете авансовые платежи, а на основании декларации делается операция, где окончательная сумма земельного налога проводкой начисляется за минусом оплаченных авансов.

Учет земельного налога в бухгалтерском учете

Участок земли в балансе предприятия относится к ОС. При этом амортизация на такой актив не начисляется. Налог на землю, в свою очередь, относится к расходам предприятия. Но то, к каким именно затратам он относится, и соответственно, какими проводками начисление земельного налога отражается в учете, зависит от целевого назначения земли.

Оформление затрат юридического лица в бухучете регулируется ПБУ 10/99 (утв. приказом Минфина РФ от 06.05.1999 №33н). Нормами этого ПБУ предусмотрено деление издержек на:

- затраты по обычным видам деятельности;

- прочие расходы.

В Уставе юридического лица могут быть прописаны виды деятельности, относящиеся к обычным. А также, для понимания того, какие издержки должны относиться к затратам по обычным видам деятельности, а какие – к прочим, можно воспользоваться критерием существенности, систематичности получения дохода по определенной деятельности или внутренними нормативными актами организации, такими как учетная политика.

Кроме того, если на земельном участке строится новый объект недвижимости, то до введения его в эксплуатацию в бухучете оформляется земельный налог проводками, увеличивающими вложения во внеоборотные активы предприятия. Такая норма предусмотрена ПБУ 6/01 (утв. приказом Минфина РФ от 30.03.2001 №26н).

Проводки по земельному налогу в бухгалтерском учете

Если юридическое лицо относится к плательщикам налога на землю, то ему необходимо открыть одноименный субсчет к бухгалтерскому счету 68, что должно быть отражено в плане счетов, который утверждается руководителем предприятия наравне с учетной политикой.

То, какие счета на предприятии используются для отражения затрат по обычным видам деятельности, также должно быть описано в учетной политике юридического лица. Для предприятий торговли это счет 44, для производственных компаний это могут быть счета 20, 23, 25, 26, 29. От того, какой счет используется для отражения тех или иных расходов, будут зависеть и проводки в бухучете для земельного налога.

Например, если земля находится под торговым павильоном магазина, то будет начислен земельный налог проводкой Дт 44 Кт 68. Такая же операция должна быть сделана и для земельного участка под складом, на котором хранятся товары под реализацию.

Для производственных предприятий будет иметь значение то, какие помещения располагаются на земельном участке. Бывает, что производственный цех располагается в одном месте, а административное здание, где находится офис организации, в другом месте. Тогда оформляется налог на землю бухгалтерскими проводками, которые будут различны для каждой отдельно взятой площади. По дебету будет стоять один из следующих счетов:

- 20 – основное производство;

- 23 – вспомогательное производство;

- 25 – общепроизводственные затраты;

- 26 – общехозяйственные издержки;

- 29 – обслуживающие хозяйства и производства.

А если, например, земельный участок сдается в аренду, но при этом такая деятельность не является для организации обычной, то расходы по такому участку относятся к прочим, и правильно должен быть начислен земельный налог проводкой Дт 91.2 Кт 68.

Но если деятельность по передаче в аренду собственной земли является основной для предприятия, то начисление налога будет отражаться по дебету счета 20 или 26.

Если при капитальном строительстве земельный налог по требованиям ПБУ 6/01 должен увеличивать стоимость объекта, то проводка будет такой: Дт 08 Кт 68.

Требования к ведению бухгалтерского учета на упрощенке не отличаются от требований, предъявляемых к ведению учета на предприятиях с любой другой системой налогообложения. Поэтому проводки на земельный налог при УСН будут аналогичны указанным выше.

Оплата земельного налога отражается по дебету соответствующего субсчета 68 счета и кредиту счета 51.

То, как будет начислен земельный налог, зависит от многих факторов. Для правильного отражения данных о таком налоге необходимо ориентироваться на рабочий план счетов юрлица, учетную политику и особенности использования участка.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

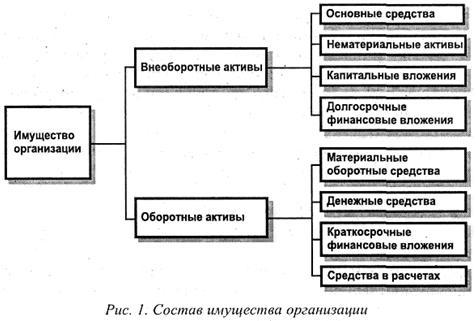

1. Классификация имущества организации по составу и размещению.

Основные средства – средства труда, с помощью которых человек в процессе производства оказывает воздействие на предмет труда в целях получения в итоге определенной продукции (функционирование больше 12 мес + переносят свою стоимость на производимую продукцию в виде амортизации)

Нематериальные активы – объекты долгосрочного пользования, не имеющме материально- вещ. формы, но обладающие стоимостью и приносящие доход ( ноу-хау, товарные знаки, деловая репутация)

Долгосрочные фин. вложения – вложения свободных денежных средств организаций в ценные бумаги, срок погашения которых превышает один год ( долгосрочные займы, средства для долевого участия в УК других организаций)

Оборотные активы

Материальные оборотные активы – сырье, материалы, топливо, незавершенное производство, товары, расходы буд. периодов

Денежные средства – сумма наличных денег и денежных документов в кассе организации, а также средств на расчетных, валютных и других счетах

Краткосрочные финансовые вложения – займы другим организациям до 12 мес., ценные бумаги, векселя, сроком погашения до 12 мес.

Средства в расчетах – разные виды дебиторской задолженности юридических и физических лиц перед организацией( поставщиков и заказчиков за отгруж. продукцию, оказанные услуги; поставщиков и подрядчиков по выданным им авансам; подотчетных лиц по выданным им под отчет ден. суммам; учредителей по вкладам в УК организаций)

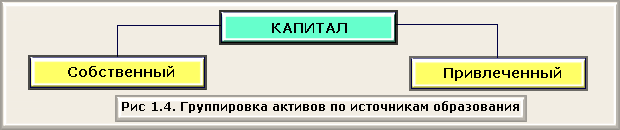

2. Классификация имущества организации по источникам его формирования

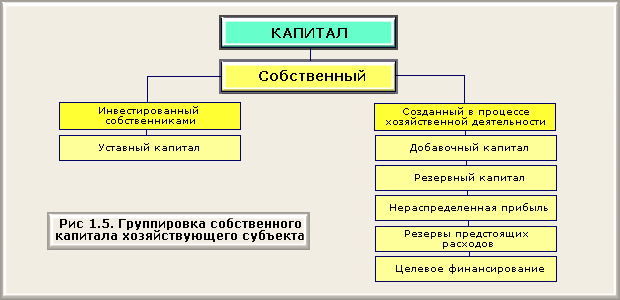

Собственный капитал

Источник: studfile.net