Типичная ситуация, когда налогоплательщик забыл прикрепить документы, или они не уместились в 20 Мб при отправке 3-НДФЛ в личном кабинете, разрешима. Сегодня мы расскажем, как добавить дополнительные файлы к уже отправленной декларации, и сделаем дозагрузку недостающих фотографий для получения имущественного, социального, стандартного и других налоговых вычетов. В этом нет ничего сложного, но для стопроцентного понимания описываемого процесса будут сделаны пошаговые скриншоты.

Инструкция как добавить документы к декларации в ЛК

Как было неоднократно замечено вы можете сфотографировать ваши договора купли-продажи, расписки о получении денег, выписку ЕГРН и т.д. на камеру смартфона. Чтобы все вложения уместились при первой подаче 3-НДФЛ рекомендую сжать их в любом онлайн или оффлайн конвертере, чтобы не мучиться с последующей дозагрузкой. Также обратите внимание на встроенный компрессор качества снимков на сайте ФНС, который регулирует размер ссылкой «улучшить».

Как удалить, отменить, обнулить декларацию 3-НДФЛ в кабинете налогоплательщика: уточненная 3-НДФЛ

Итак, после захода в личный кабинет налогоплательщика проследуйте в раздел «Доходы и Вычеты» и выберите вкладку «Декларации».

Здесь ищем отправленную декларацию к которой требуется добавить документы. Обязательным условием является то, что она уже должна быть зарегистрирована налоговым органом, иначе прикрепить недостающие файлы в личном кабинете не получится. Если вы только направили 3-НДФЛ придется подождать её регистрации, т.е. принятия на том конце провода. Если это условие соблюдено нажимаем «дослать документы».

Теперь, если вы забыли приложить документы при заполнении в личном кабинете налогоплательщика, жмем кнопку «Добавить файлы». Это и есть искомый ключ к разгадке, который нужно вставить в нашу личину вопрошания и совершить в ней несколько финальных маневров.

После выбираем нужные файлы. Во время предварительного просмотра вы можете регулировать качество конечного файла и найти идеальный баланс между приемлемым размером и его качеством. Но не увлекайтесь, если фото будет нечитаемым и просматривающий его работник не сможет разобрать его содержания, его придется предоставить в налоговую снова. Когда все документы будут добавлены следует ввести ключ электронной подписи от личного кабинета и «отправить».

Надеюсь эта мини-инструкция была вам полезна и вы предоставили в налоговую инспекцию все документы к декларации, чтобы получить полагающийся вычет.

Источник: deklaracia3ndfl.ru

Как изменить поданную декларацию 3 ндфл через личный кабинет

Не все ошибки в 3-НДФЛ требуют уточнения. Если недостоверные сведения ни влияют на налоговую базу и не занижают подоходный налог, корректирующий отчет можно не подавать. Но если обнаружили ошибку, в результате которой уменьшили НДФЛ, обязательно отправьте уточненную декларацию в ИФНС.

Не все ошибки в 3-НДФЛ требуют уточнения. Если недостоверные сведения ни влияют на налоговую базу и не занижают подоходный налог, корректирующий отчет можно не подавать. Но если обнаружили ошибку, в результате которой уменьшили НДФЛ, обязательно отправьте уточненную декларацию в ИФНС.

В каких случаях подается уточненная 3-НДФЛ

В ст. 81 НК РФ разъясняется, как аннулировать декларацию 3-НДФЛ, — если обнаружили ошибки, отменить отчет не получится. Но каждый налогоплательщик сможет исправить выявленные нарушения в уточненном отчете (п. 1 ст. 81 НК РФ).

По правилам, уточнение декларации 3-НДФЛ в личном кабинете или на бумаге требуется только в случае занижения налога. Если ошибки привели к уменьшению НДФЛ к уплате в бюджет, сделайте уточненку. Если обнаруженное нарушение не привело к занижению подоходного налога, вы вправе уточнить недостоверные сведения, но не обязаны это делать.

Правило об уточнении 3-НДФЛ касается не только налогоплательщиков-ИП, но и физлиц. К примеру, если вы заявили имущественный вычет по итогам года, и обнаружили ошибку в отчете, надо пересчитать размер вычета и подать уточненку.

Порядок подачи уточненных деклараций

Действуют определенные правила, как подать корректирующую декларацию 3-НДФЛ: налог пересчитывают в периоде совершения ошибки, а не в периоде ее обнаружения. Приведем пример.

Если недостоверные сведения в отчете привели к переплате НДФЛ, разрешается делать перерасчет в периоде выявления таких искажений (п. 1 ст. 54 НК РФ).

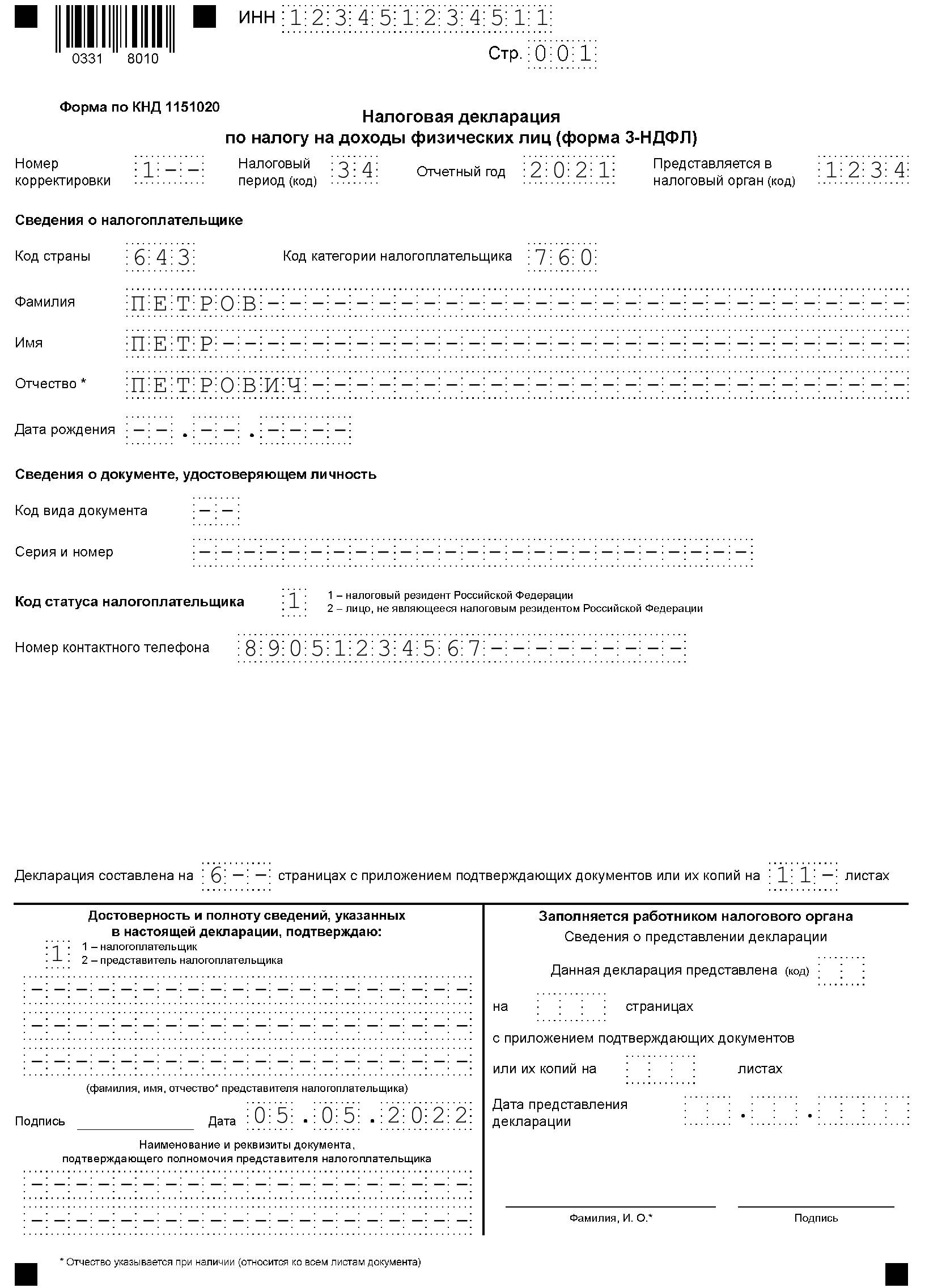

Порядок, как отменить декларацию 3-НДФЛ, предусматривает особое заполнение титульного листа. В поле «Номер корректировки» необходимо проставить порядковый номер уточнения: «1—», «2—», «3—». В уточнении указывают все правильные сведения из первичной декларации: надо сдать исправленный исходник, а не новую отчетность (п. 1 ст. 81 НК РФ).

К уточненной 3-НДФЛ прикладывают документы, которые обосновывают корректировку. Если необходимо, заполняют пояснительную записку (в свободной форме) с объяснением причин исправления и заявление на возврат или вычет подоходного налога.

Дублировать документы, предоставленные вместе с первичным 3-НДФЛ, не надо. Налоговики повторно требуют документы, только если ( п. 5 ст. 93 НК РФ ):

- налогоплательщик ранее предоставил оригиналы, и ФНС их уже вернули;

- инспектор утратил документацию из-за форс-мажорной ситуации.

Кроме того, в ИФНС вправе запросить оригиналы для ознакомления, если налогоплательщик перед этим подал копии (п. 2 ст. 93 НК РФ).

Как подать через личный кабинет

Предельного срока для подачи уточнений по НДФЛ нет, кроме истечения срока исковой давности. Отправьте корректировку в любое время после обнаружения недостоверных сведений. Но учтите, исправление ошибки засчитают только после подачи уточненного отчета.

Общий алгоритм, как изменить декларацию в личном кабинете, таков:

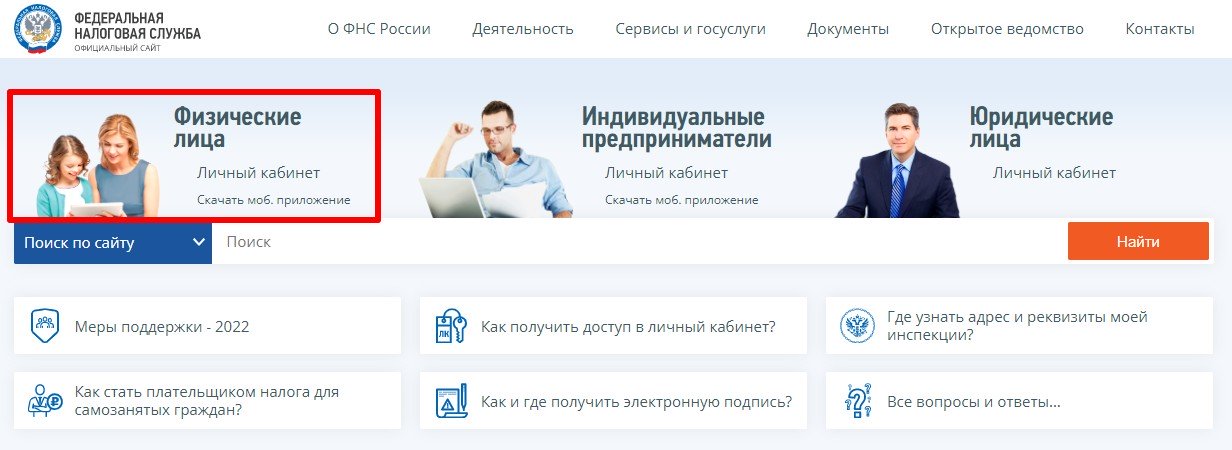

- Перейти на официальный сайт ФНС.

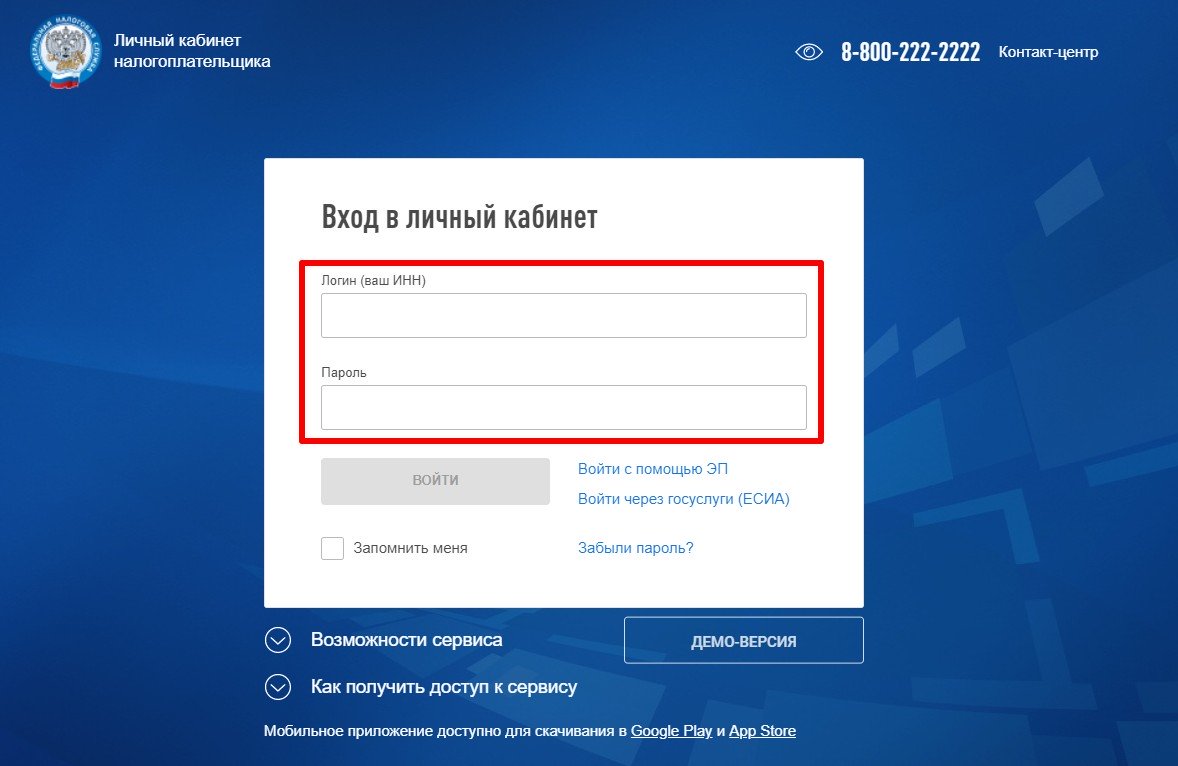

- Войти в личный кабинет физлица или ИП. Ввести логин и пароль.

- Найти нужный отчет и исправить ошибку. Подписать электронной подписью и отправить в налоговую инспекцию.

Пошаговая инструкция, как исправить налоговую декларацию в личном кабинете физлица:

Шаг 1. На официальном сайте налоговой выбираем личный кабинет физического лица.

Шаг 2. Вводим логин и пароль. Логин — это личный ИНН. А пароль задает сам пользователь после регистрации и авторизации в ИФНС.

Шаг 3. Выбираем «Жизненные ситуации» — раздел «Подать декларацию 3-НДФЛ».

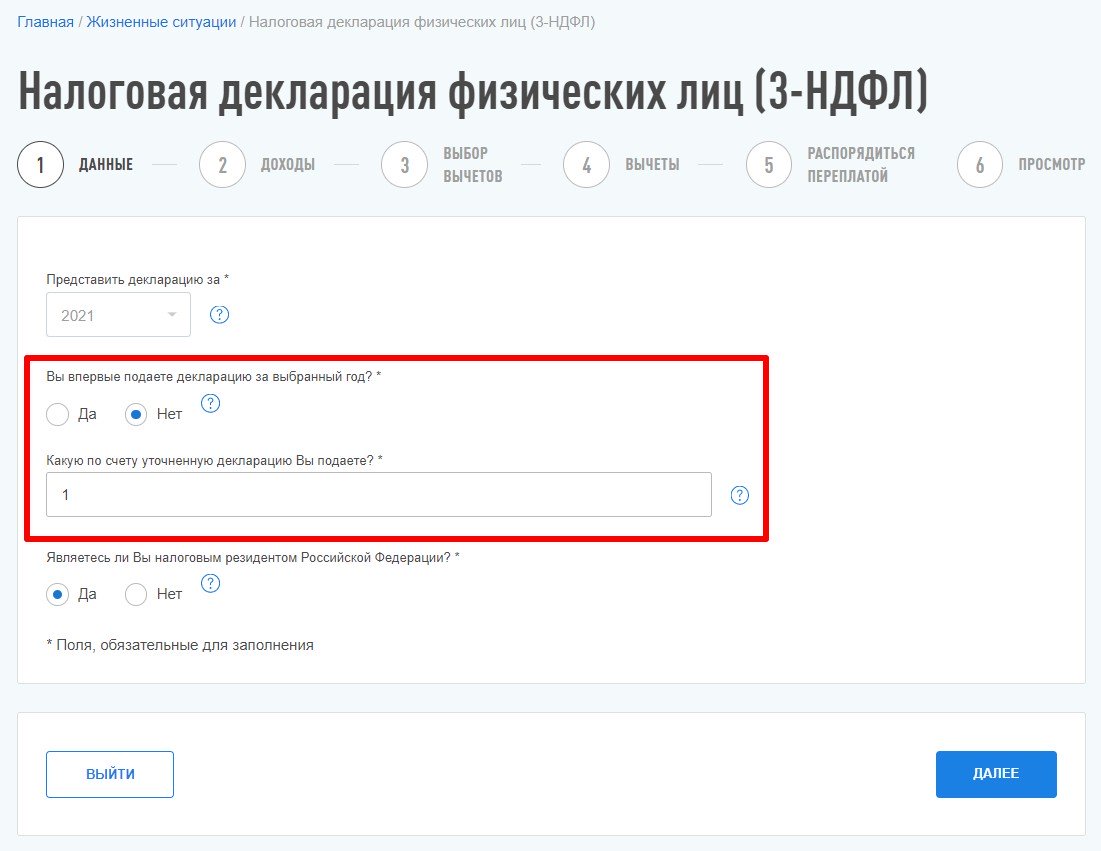

Шаг 4. Указываем отчетный год — тот период, за который вносим исправления. Вот как отправить уточненную декларацию через личный кабинет — показать номер корректировки. Для этого отвечаем «Нет» на вопрос «Вы впервые подаете декларацию за выбранный год?». Затем указываем порядковый номер исправлений.

Шаг 5. Вносим корректные сведения. Заполняем все разделы, еще раз проверяем отчет. Прикрепляем подтверждающие документы. При необходимости формируем заявление о зачете или возврате подоходного налога. Подписываем электронной подписью.

После этого уточненный отчет направляется в ИФНС и проходит камеральную налоговую проверку.

Когда налогоплательщик освобождается от ответственности

Если предоставите уточнение в ИФНС после окончания срока подачи 3-НДФЛ, но до истечения срока уплаты подоходного налога, то вас освободят от ответственности (п. 3 ст. 81 НК РФ). Но только если предоставили корректировку до момента, когда узнали о том, что налоговая выявила ошибки или недостоверные сведения, приводящие к занижению НДФЛ. По правилам, срок сдачи отчета — 30 апреля следующего года, а срок уплаты налога — 15 июля следующего года ( п. 6 ст. 227 НК РФ ).

Если сдаете корректировку после 15 июля, вас освободят от ответственности только в особых случаях:

- если не знали о том, что в ИФНС выявили ошибки в отчете, и самостоятельно доплатили недоимку в бюджет до подачи корректировочной декларации;

- если исправили ошибки, которые инспектор не обнаружил во время камеральной проверки.

Не предусмотрена ответственность и за исправление недочетов, которые не привели к занижению подоходного налога. Налогоплательщик сам решает, исправлять такие ошибки или нет. В этом случае за отсутствие уточненной 3-НДФЛ штраф не назначат.

Вам в помощь образцы, бланки для скачивания

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Кто и почему готовит корректирующую 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Как сделать уточненную декларацию 3-НДФЛ

Так же, как и первичная, повторные формы отчета заполняются от руки либо с помощью компьютера, в том числе через личный кабинет налогоплательщика на сайте ФНС России. Форма документа, порядок его заполнения и какие данные указывать в уточненной декларации, определяются приказами ФНС России и аналогичны первичным налоговым отчетам. Главным отличием является то, что для повторных документов обязательно заполнение на титульном листе поля «Номер корректировки». Для номера корректировки используется сквозная нумерация, при которой первичному документу присваивается номер 00, для уточненных форм — 01, 02, 03 и т. д.

Нельзя заполнить номер корректировки по уточняющей форме, если первичная не принята. Например, уточненная декларация за 2022 год может подаваться только после принятия первичной 3-НДФЛ за этот год.

В корректирующую форму вносятся исправленные сведения с приложением документов, обосновывающих изменения. При необходимости прикладывается заявление на возврат налога. Во избежание лишних вопросов у инспекторов отчет целесообразно дополнить пояснительной запиской о причине уточнения налоговых сумм. Повторно прикладывать документы, переданные в ИФНС России с первоначальной декларацией, не нужно, за исключением случая предоставления их оригиналов с последующим возвратом налогоплательщику.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

- как заполнить и сдать отчет 3-НДФЛ;

- проверяем статус декларации 3-НДФЛ через Госуслуги;

- ответственность за несдачу декларации 3-НДФЛ.

Уточненная налоговая декларация 3-НДФЛ сдается при обнаружении в первичном отчете ошибок и неточностей. Рассмотрим, что особенного есть в уточненной декларации и какие санкции ждут налогоплательщика за представление корректировки.

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Уточненная декларация 3-НДФЛ (или иначе корректирующая) представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК РФ).

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

Подробнее о новшествах последнего бланка мы писали в материале.

Скачать программы по заполнению налоговых деклараций по форме 3-НДФЛ за последние 3 года можно также на сайте ФНС.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Есть ли санкции за подачу уточненки

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

- он не знал об обнаружении ошибок налоговым органом, приведших к снижению налога до подачи уточненки, а также заблаговременно до подачи уточненной декларации выплатил сумму самостоятельно доначисленного налога и пени;

- в уточнении исправляются ошибки, не обнаруженные проверяющими во время проведения проверки.

Итоги

Уточненная декларация 3-НДФЛ подается налогоплательщиком-физлицом, если в исходном варианте этого документа, сданном в ИФНС, обнаружились какие-либо ошибки. Вместе с уточненкой следует подать письмо, поясняющее причины внесения изменений в декларацию. Потребуется также приложение необходимых подтверждающих документов (в копиях), если они не представлялись с первоначальным отчетом.

Корректирующая декларация подается в форме, действовавшей в том отчетном периоде, за который исправляются ошибки. Санкций за подачу уточненки можно избежать, если направить ее в ИФНС до того момента, как проверяющие нашли эти ошибки и уведомили об этом налогоплательщика. Если уточнение подается после 15 июля, то предварительно следует оплатить доначисленный по уточненной декларации налог и пени по нему.

Как оформить налоговый вычет через сайт ФНС: пошаговая инструкция

Вернуть часть перечисленных государству средств очень просто.

Источник: oshibkami.ru

Как отозвать налоговую декларацию в кабинете налогоплательщика

Как отозвать декларацию в кабинете налогоплательщика

Как аннулировать декларацию 3-НДФЛ?

Здравствуйте.В апреле 2010 г обратился в Межрайонную ИФНС России N 5 по Республике Коми с заявлением о предоставлении имущественного налогового вычета по налогу на доходы физических лиц в сумме израсходованной на преобретении квартиры на меня и на троих несовершеннолетних детей, принадлежащей на праве общей долевой собственности. Налоговая испекция отказала в получении налогового вычета на детей. Подскажите куда мне обратиться с этим вопросом, можно-ли отозвать или анулировать налоговую декларацию чтобы не потерять льготу. Спасибо.

—

Чтобы исправить данные, которые были поданы в налоговый орган, надо подать уточненную декларацию. В Вашем случае — это уточненная 3-НДФЛ с нулевыми данными. И получается, что имущественным вычетом Вы не воспользуетесь, потому что Вы исправили свои данные.

Как аннулировать декларацию 3-НДФЛ?

Чтобы исправить данные, которые были поданы в налоговый орган, надо подать уточненную декларацию. В Вашем случае — это уточненная 3-НДФЛ с нулевыми данными. И получается, что имущественным вычетом Вы не воспользуетесь, потому что Вы исправили свои данные.

Хотя форумянин Письмо в редакцию/Татьяна Суфиянова вряд ли нуждается в ответах (судя по времени написания всех писем этих пользователей, и вопрос и ответ уже заранее набраны), но вопрос интересный.

Точнее интересны даже 2 вопроса:

№ 1 (Формальный). Можно ли отказаться от имущественного вычета на приобретение жилья, и если можно то как?

Наверное налогоплательщик действительно может «отыграть вычет назад», если подаст корректировочную декларацию без указания имущественного вычета ДО МОМЕНТА принятия налоговым органом решения о предоставлении вычета по первичной декларации.

Колотушка, Вы про заявление шутите, да?

№ 2 (По сути). Что делать в указанной ситуации человеку из Коми? Действительно ли ему надо отзывать декларацию?

Ему надо через суд получить вычет на себя и доли своих детей, которые приобретены им за свой счет, т.к. отказ в предоставлении вычета неправомерен.

Аналогичные ситуации (приобретение вместе с несовершеннолетними детьми) неоднократно обсуждались на форуме. Поиск рулит.

Процедура отзыва (аннулирования) налоговых деклараций в одностороннем порядке налоговыми органами не предусмотрена ни нормами НК РФ, ни положениями Административного регламента ФНС.

То есть налоговая декларация – это заявление самого налогоплательщика, который вправе это заявление впоследствии уточнить (ст. 81 НК РФ), отозвать или аннулировать. При этом Налоговым кодексом предусмотрено право налоговых органов по аннулированию и, тем более – по отзыву поданных налогоплательщиками налоговых деклараций, которые в любом случае подлежат камеральной налоговой проверке по правилам ст. 88 НК РФ.

Вместе с тем незаконность позиции ФНС обусловлена следующими обстоятельствами.

Однако данные тезисы не выдерживают никакой критики, поскольку, как подтверждает арбитражная практика, отказ не является безусловным обстоятельством, свидетельствующим о непричастности физического лица к деятельности возглавляемой им организации, поскольку тем самым они своим отказом избегают ответственности! Подобные выводы присутствуют, в частности, в постановлениях ФАС Московского округа от 25.06.2014 по делу № А40-9903/13, ФАС Московского округа от 18.03.2013 по делу № А40-10801/11-20-46, АС Поволжского округа от 22.01.2018 № Ф06-28512/2017 по делу № А12-11347/2017, АС Поволжского округа от 07.09.2017 № Ф06-23837/2017 по делу № А57-26509/2016.

Таким образом, формальный отказ лица от какого-либо отношения к созданным им обществам не может рассматриваться в качестве обстоятельства, достаточного для вывода о доказанности данного факта.

Во-вторых, процедура отзыва (аннулирования) налоговых деклараций в одностороннем порядке налоговыми органами не предусмотрена ни нормами НК РФ, ни положениями Административного регламента ФНС, утв. приказом Минфина России от 02.07.2012 № 99н.

Налоговая декларация, не содержащая ошибки и принятая налоговым органом, не может быть аннулирована (отозвана) в одностороннем порядке самим налоговым органом – по ней должна пройти камеральная проверка по правилам ст. 88 Налогового кодекса РФ с оформлением соответствующего акта и решения. Отозвать (аннулировать) поданную налоговую декларацию может только сам налогоплательщик – путём подачи уточнённой налоговой декларации.

Читать еще: Как сделать личный кабинет в налоговой инспекции

Арбитражная практика подтверждает, что налоговые органы даже не вправе отказать в приёме налоговых деклараций по субъективным мотивам, поскольку приём налоговых деклараций является государственной услугой. Подобные выводы содержатся, в частности, в постановлениях АС Западно-Сибирского округа от 20.07.2018 по делу № А67-8529/2017, АС Западно-Сибирского округа от 25.07.2018 по делу № А67-9224/2017, АС Западно-Сибирского округа от 10.08.2018 по делу № А67-9223/2017.

С моими аргументами согласился Минюст России и в письме от 12.10.2018 № 01-134776/18 предложил Федеральной налоговой службе отозвать письмо № ЕД-4-15/[email protected] с исполнения!

Александр Медведев, к.э.н.,

член Палаты налоговых консультантов, консультант по налогам и сборам I категории,

Здравствуйте,подскажите пожалуйста! Фирма ООО на УСН перечислила дивиденды учредителю НДФЛ , налог был уплачен своевременно. Но бухгалтер сдала ошибочно декларацию по налогу на прибыль организаций соотвественно поставив КБК 182 1 010 104 001 100 0110 (Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций).

На данный момент налоговая выставила требования и приостановила р/с взыскав суммы. Нулевая декларация мы подали 18.11.2016 через Контур и в программе стоит метка,что она принята и исполнена. Но деньги все равно списали 25.11.2016. Какие наши действия с налоговой?

Ответы юристов ( 2 )

- 7,7 рейтинг

- 2637 отзывов эксперт

Здравствуйте, Анна!

Так как уточненную декларацию вы подали, то осталось только вернуть излишне взысканный налог. Подавайте заявление по ст.79 НК РФ.

Статья 79. Возврат сумм излишне взысканных налога, сбора, пеней и штрафа

2. Решение о возврате суммы излишне взысканного налога принимается налоговым органом в течение 10 дней со дня получения письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика о возврате суммы излишне взысканного налога.

3. Заявление о возврате суммы излишне взысканного налога может быть подано налогоплательщиком в налоговый орган в течение одного месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога, или со дня вступления в силу решения суда.

Исковое заявление в суд может быть подано в течение трех лет считая со дня, когда лицо узнало или должно было узнать о факте излишнего взыскания налога.

В случае, если установлен факт излишнего взыскания налога, налоговый орган принимает решение о возврате суммы излишне взысканного налога, а также начисленных в порядке, предусмотренном пунктом 5 настоящей статьи, процентов на эту сумму.

Нулевая декларация мы подали 18.11.2016 через Контур и в программе стоит метка, что она принята и исполнена.

Статья 88. Камеральная налоговая проверка

[Налоговый кодекс РФ] [Глава 14] [Статья 88]1. Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

2. Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета).

3. Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Читать еще: Как высчитать подоходный налог из заработной платы

При проведении камеральной налоговой проверки на основе уточненной налоговой декларации (расчета), в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, по сравнению с ранее представленной налоговой декларацией (расчетом), налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие изменение соответствующих показателей налоговой декларации (расчета).

Привел выдержки из НК, чтобы было понятнее

Но деньги все равно списали 25.11.2016.

Анна

Первичная декларация была к уплате, уплата не произведена, поэтому применена процедура принудительного взыскания в порядке 46-47 НК.

После подачи уточненной налоговой декларации, с уменьшенной суммой налога, проводится камеральная проверка в течении максимально трех месяцев, до этого времени суммы, заявленные к уменьшению, не считаются подтвержденными комплексом мероприятий и не подлежат возврату, поэтому они были списаны со счета по инкассовым поручениям.

Дождаться срока окончания проверки, обратиться с заявлением о возврате переплаты в порядке, установленном 78-79 НК РФ.

Если сумма значительная и ее возврат ждать не может, рекомендую записаться на прием к заместителю начальника инспекции, курирующему соответствующий отдел и объяснить ситуацию. В таком случае могут подойти индивидуально, поскольку обязанности подавать данную декларацию. у Вас не было, и завершить камеральную проверку ранее 3 месяцев.

Можно ли отозвать налоговую декларацию

В то же время известно решение, в котором суд пришел к выводу, что компания имела право отозвать уточненные декларации по НДС, поданные из-за технической ошибки уже после того, как инспекция приняла решение о возмещении налога по первичной отчетности. Судьи указали, что в уточненках были заявлены те же вычеты и их проверка могла привести к повторному возмещению налог а Постановление ФАС ПО от 06.03.2014 № А12-10216/2013 .

И все же, на наш взгляд, исправлять положение в любом случае лучше не попыткой отозвать декларацию, а подачей уточненки. Тем более что за подачу «лишней» декларации по налогу, плательщиком которого компания не является, с нулевыми данными никак не накажут. К уточненке приложите пояснительную записку.

О порядке отзыва налоговой отчетности

Отзыв налоговой отчетности, представленной за налоговый период, указанный в налоговом заявлении, производится методом удаления, изменения.

Налоговая отчетность подлежит отзыву органом налоговой службы из системы приема и обработки налоговой отчетности на основании налогового заявления налогоплательщика (налогового агента) об отзыве налоговой отчетности, а также в случае, представления налоговой отчетности налогоплательщиком, у которого в соответствии с Налоговым Кодексом отсутствует обязательство по представлению такой налоговой отчетности, сообщает Salykvko.gov.kz.

Отзыв налоговой отчетности, представленной за налоговый период, указанный в налоговом заявлении, производится одним из следующих методов:

1) методом удаления, при котором отзываемая налоговая отчетность удаляется из центрального узла системы приема и обработки налоговой отчетности;

2) методом изменения, при котором в ранее представленную налоговую отчетность вносятся заявляемые налогоплательщиком (налоговым агентом) изменения и (или) дополнения.

Читать еще: Облагается ли налогом премия в России

Методом удаления производится отзыв следующей налоговой отчетности:

1) ликвидационной налоговой отчетности в случае принятия налогоплательщиком решения о возобновлении деятельности до начала проведения налоговой проверки;

2) представленной налогоплательщиком с нарушением условий, если налогоплательщик относится к категориям налогоплательщиков, для которых уполномоченных органом установлены различные формы налоговой отчетности, то такой налогоплательщик должен представлять налоговую отчетность по формам, предусмотренным для каждой категории налогоплательщиков, к которой он относится;

3) представленной налогоплательщиком, у которого в соответствии с Налоговым Кодексом отсутствует обязательство по представлению такой налоговой отчетности;

4) которая считается непредставленной, если:

1) не соответствуют налоговым формам, установленным уполномоченным органом в соответствии с Налоговым Кодексом, или

2) не указан или неверно указан код органа налоговой службы, или

3) не указан или неверно указан идентификационный номер, или

4) не указан или неверно указан налоговый период, или

5) не указан или неверно указан вид налоговой отчетности, или

6) нарушены требования настоящего Кодекса относительно подписи налоговой отчетности, или

7) нарушена структура электронного формата, установленная уполномоченным органом.

5) представленной налогоплательщиком после истечения срока исковой давности.

При отзыве налоговой отчетности методом удаления в лицевых счетах налогоплательщика (налогового агента) налоговым органом по месту регистрационного учета осуществляется сторнирование исчисленных (уменьшенных) сумм налогов, других обязательных платежей в бюджет, обязательных пенсионных взносов и социальных отчислений по отзываемой налоговой отчетности.

Налоговый орган производит отзыв налоговой отчетности без налогового заявления методом удаления при неисполнении налогоплательщиком (налоговым агентом) уведомления. Отзыв производится в течение двух рабочих дней со дня окончания срока, предусмотренного для исполнения такого уведомления.

Методом изменения производится отзыв следующей налоговой отчетности:

1) в которой не указан или неверно указан код валюты;

2) в которой не указаны или неверно указаны номер и (или) дата контракта на недропользование;

3) в которой не указан или неверно указан статус резидентства;

3-1) в которой неверно указан код органа налоговой службы;

3-2) в которой неверно указан налоговый период;

3-3) в которой неверно указан вид налоговой отчетности;

4) ликвидационной налоговой отчетности в случае принятия налогоплательщиком решения о возобновлении деятельности после проведения налоговой проверки или завершения камерального контроля.

При отзыве налоговой отчетности методом изменения в лицевых счетах налогоплательщика (налогового агента) налоговым органом по месту регистрационного учета осуществляется сторнирование сумм, отраженных в отзываемой налоговой отчетности, с последующим отражением в лицевом счете данных по налоговой отчетности с учетом заявленных изменений и (или) дополнений.

В случае, если налогоплательщиком (налоговым агентом) не представлено налоговое заявление об отзыве налоговой отчетности, налоговый орган в установленные сроки направляет налогоплательщику (налоговому агенту) уведомление, об устранении нарушений налогового законодательства РК. Уведомление подлежит исполнению в течение тридцати рабочих дней со дня, следующего за днем вручения уведомления налогоплательщику (налоговому агенту).

Не допускается отзыв налогоплательщиком (налоговым агентом) ошибочно представленной налоговой отчетности:

1) проверяемого налогового периода — в период проведения комплексных и тематических проверок по видам налогов и других обязательных платежей в бюджет, обязательным пенсионным взносам и социальным отчислениям, указанным в предписании на проведение проверки;

2) обжалуемого налогового периода — в период срока подачи и рассмотрения жалобы на уведомление о результатах налоговой проверки и (или) решение вышестоящего органа налоговой службы, вынесенное по результатам рассмотрения жалобы на уведомление, с учетом восстановленного срока подачи жалобы.

Налоговые органы в течение пяти рабочих дней со дня подачи налогового заявления об отзыве налоговой отчетности, производят отзыв налоговой отчетности и направляют налогоплательщику (налоговому агенту) извещение об отзыве налоговой отчетности по форме, установленной уполномоченным органом.

Источник: sberkooperativ.ru