Счет 91 предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

К счету 91 открываются субсчета:

91-1 «Прочие доходы» — для учета поступления активов, признаваемых прочими доходами;

91-2 «Прочие расходы» — для учета прочих расходов;

91-9 «Сальдо прочих доходов и расходов» — для выявления сальдо прочих доходов и расходов за отчетный месяц.

Отражение операций по прочим доходам и расходам производится следующим образом:

| Корреспондирующие счета | ||

| Операционные и внереализационные доходы и расходы | Дебет | Кредит |

| Доходы | Поступления, связанные с предоставлением за плату во временное пользование активов организации | 91-1 |

| Поступления, связанные с участием в уставных капиталах других организаций | 91-1 | |

| Прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества) | 91-1 | |

| Поступления от продажи основных средств и иных активов, отличных от денежных средств, продукции, товаров | 91-1 | |

| Проценты, полученные за предоставление в пользование денежных средств, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке | 91-1 | |

| Штрафы, пени, неустойки за нарушение условий договоров | 91-1 | |

| Активы, полученные безвозмездно | 91-1 | |

| Прибыль прошлых лет, выявленная в отчетном году | 20, 76 | 91-1 |

| Курсовые разницы | 52, 62, 71, 50 | 91-1 |

| Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности | 60, 76, 62 | 91-1 |

| Расходы | Расходы, связанные с предоставлением за плату во временное пользование активов организации | 91-2 |

| Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и др. | 91-2 | 05, 20, 23 |

| Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов | 91-2 | 01, ю, 76 |

| Расходы, связанные с оплатой услуг, оказываемых кредитными организациями | 91-2 | 51, 76 |

| Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) | 91-2 | 66, 67 |

| Отчисления в оценочные резервы | 91-2 | 14, 63, 59 |

| Штрафы, пени, неустойки за нарушение условий договоров | 91-2 | |

| Убытки прошлых лет, признанные в отчетном году | 91-2 | 20, 76 |

| Курсовые разницы | 91-2 | 52. 71, 62, 50 |

| Суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания | 91-2 | 62, 76, |

| Перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений | 91-2 |

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц.

Сальдированный результат счета 91 «Прочие доходы и расходы» в виде прибыли или убытка ежемесячно (заключительными оборотами) списывается, как и сальдо счета 90 «Продажи», на итоговый накопительный счет финансовых результатов 99 «Прибыли и убытки».

Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо по окончании каждого месяца не имеет, но у субсчетов этого счета остается дебетовый или кредитовый остаток. По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы», закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| Ежемесячно сопоставлением субсчета 91-2 «Прочие расходы» и субсчета 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц | 91-2 | 91-1 |

| Сальдо прочих доходов и расходов ежемесячно (заключительными оборотами) списывается с субсчета 91-9 на счет 99 «Прибыли и убытки»: — превышение итогов кредитовых оборотов по субсчету 91-1 над итогом дебетовых оборотов субсчета 91-2 (на сумму прибыли) — превышение итогов дебетовых оборотов субсчета 91-2 над кредитовым оборотом субсчета 91-1 (на сумму убытка) | 91-9 | 91-9 |

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Счет 99 «Прибыли и убытки». В условиях рыночных отношений целью любого предприятия является получение прибыли, составляющей основу экономического развития по всем направлениям его деятельности. При этом показатель убытка также играет немаловажную роль, так как позволяет увидеть просчеты в организации производства, сбыте продукции и т. д.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен синтетический финансово-результатный счет 99 «Прибыли и убытки». Основным назначением счета 99 является определение чистой прибыли (чистого убытка) организации за отчетный период (месяц, квартал, год).

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из:

(+/-) финансового результата от обычных видов деятельности;

(+/-) прочих доходов и расходов;

(-) налога на прибыль, штрафных налоговых и приравненных к ним санкций.

В соответствии с Планом счетов на счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

— прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

— сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

— суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — Дебет счета 99 «Прибыли и убытки», Кредит счета 68 «Расчеты по налогам и сборам».

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. На первое число нового года остатка по этому счету быть не должно.

Отражение операций по счету 99 «Прибыли и убытки» производится следующим образом:

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| Полученный финансовый результат по обычным видам деятельности списывается заключительными оборотами месяца со счета 90 субсчет 90-9 «Прибыль/убыток от продаж» на счет 99: — прибыль от обычных видов деятельности — убыток от обычных видов деятельности | 90-9 | 90-9 |

| Полученный финансовый результат по прочим доходам и расходам списывается заключительными оборотами месяца со счета 91 субсчет 91-9 «Сальдо прочих доходов и расходов» на счет 99: — прибыль по прочей деятельности организации — убыток по прочей деятельности организации | 91-9 | 91-9 |

| отражена сумма полученного страхового возмещения |

Для того чтобы отразить результат сопоставления доходов и расходов, признанных таковыми в соответствии с ПБУ 9/99 и 10/99, целесообразно открыть к счету 99 субсчет 99-1 «Прибыль (убыток) до налогообложения».

На предприятии рассчитываются следующие показатели прибыли:

балансовая прибыль — основной финансовый показатель производственно-хозяйственной деятельности предприятия, выявляемый в бухгалтерском учете как кредитовое сальдо по счету 99 «Прибыли и убытки»;

налогооблагаемая прибыль — определяется на основе расчета налога от фактической прибыли за вычетом сумм корректировок по доходам, исключаемым при расчете основного налога на прибыль;

чистая нераспределенная прибыль — облагаемая налогом прибыль за вычетом самого налога на прибыль.

Конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения, отражается в бухгалтерском балансе как нераспределенная прибыль (непокрытый убыток).

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Счет 91 в бухгалтерском учете

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Корреспонденция и основные проводки по 91 счету приведены в таблице:

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Допустим, ООО «Лето», с основной деятельностью в сфере производства кондитерских изделий, получает доход от сдачи в аренду помещения в одном из производственных зданий. Арендатор «Василек» оплачивает ежемесячно 50 000руб., согласно заключенному договору. Оплата за аренду поступила на р/счет в сумме 50 000руб.

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

Предположим, в ООО «Лето» были реализованы прочие материалы, не используемые в производстве кондитерских изделий. При этом:

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

Допустим, ООО «Лето» заключило договор с банком на оказание услуг. По итогам месяца (отчетного периода) банк оказал следующие услуги:

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Источник: finfex.ru

Проводки по счету 91 — Прочие доходы и расходы

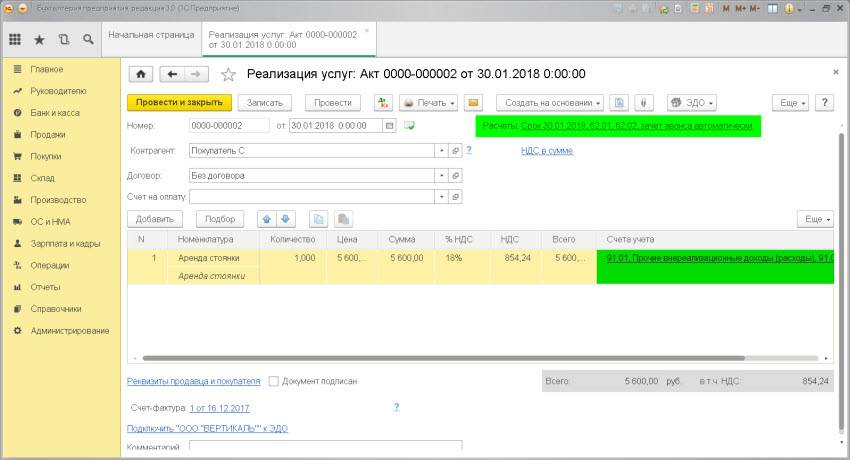

Описание: проводкой мы фиксируем “информацию” о возникновении “обязательства” у покупателя перед нашей организацией и проводкой мы фиксируем “информацию” о возникновении “прочего внереализационного” дохода в сумме реализации.

Сумма: сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

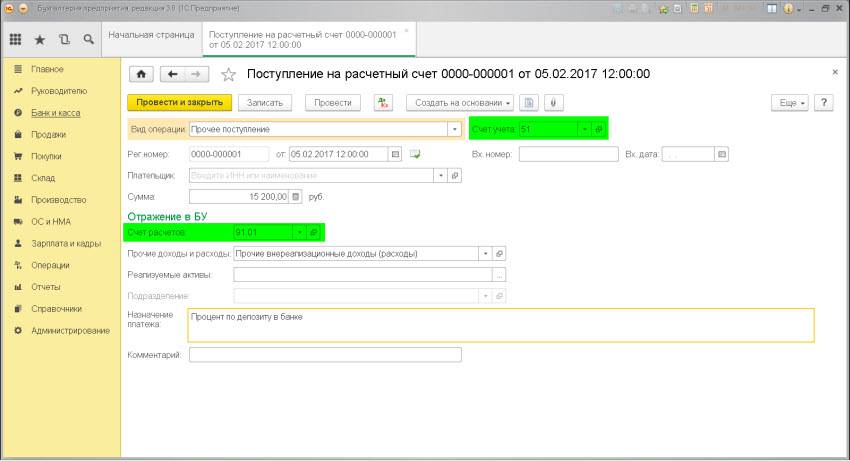

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 “Расчетные счета” – К.91 “Прочие доходы и расходы”

Описание: проводкой мы зафиксировали “информацию” о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали “информацию” о возникновении “прочего внереализационного дохода” (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: Поступление на расчетный счет..

ВЫБЫТИЕ основных средств – продажа контрагенту

Проводка: Д. 62 “Расчеты с покупателями” – К. 91 “Прочие доходы и расходы”

Описание: проводкой мы зафиксировали “информацию” о возникшем “обязательстве” покупателя (счет 62) и проводкой мы зафиксировали “информацию” о возникшем прочем доходе (счет 91) в результате продажи основного средства.

Сумма: сумма выручки от продажи основного средства. Дата проводки: дата продажи или выбытия из док.”Акт списания объекта ОС”, док.”Акт выбытия объекта ОС”, док.Торг-12

Документ 1С 8.2 создающий проводку Д.62 – К.91:

– выставляем поле.Контраген, контрагента, обязательство которого отражаем на счете 62.

– закладка.Счета расчетов, выставляем “счет учета расчетов с покупателем” = счет 62.01/62.02.

– закладка.Основные средства, выставляем “счет учета расходов” = счет 91.02

Проводка: Д. 91 “Прочие доходы и расходы” – К. 01 “Основные средства”

Описание: проводкой мы зафиксировали “информацию” о расходах, в сумме “остаточной стоимости основного средства”, которые придется отнести на финансовый результат (счет 91) и проводкой мы зафиксировали “информацию” о выбытие объекта объекта ОС из состава основных средств организации (счет 01) в результате продажи.

Сумма: “остаточная” стоимость объектаДата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)Документ: док.”Акт списания объекта ОС” или док.”Акт выбытия объекта ОС”.

Документ 1С 8.2 создающий проводку Д.91 – К.01:

– закладка.Основные средства, выставляем “счет учета расходов” = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.”Принятие к учету ОС” мы указываем “счет учета объекта ОС”).Соответственно в документе необходимо выставить только “счет учета расходов”, а откуда списать ОС мы указали программе ранее, в док.”Принятие к учету ОС”.

Проводка: Д. 91 “Прочие доходы и расходы” – К. 68.02 “НДС”

Описание: проводкой мы зафиксировали “информацию” о расходах связанных с реализацией ОС, на выплату налога НДС (счет 91) и проводкой мы зафиксировали “информацию” о начислении “обязательства” перед бюджетом РФ (счет 68.02). При использовании разных систем налогообложения у части организацией возникает обязанность начислить налог с операции “реализация”, что мы и сделали. Начисленный налог является частью расхода по операции, что мы и отразили на счете 91 (дебет 91 как раз зафиксировал расход, который связан с нашей операцией реализации).

Сумма: расчетная величина

Документ 1С 8.2 создающий проводку Д.91 – К.68.02:

– закладка.Основные средства, выставляем “счет учета расходов по налогу НДС” = счет 91.02- программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

ВЫБЫТИЕ основных средств – в результате утери работоспособности

Проводка:Д. 91 “Прочие доходы и расходы” – К.01 “Основные средства”

Описание: проводкой мы зафиксировали “информацию” о возникшем преждевременном “расходе за период” (счет 91) и проводкой мы зафиксировали “информацию” о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма “остаточной” стоимости ОС. Дата проводки: дата выбытия (указана в акте списания ОС)Документ: док.”Акт списания объекта ОС”.

Документ 1С 8.2 создающий проводку Д.91 – К.01:

– выставляем “счет учета расчетов” = счет 91.02.

– указываем “объект основных средств”, который подлежит списанию.

– программа знает, что ОС числиться на счете 01.01 (в док.”Принятие к учету ОС” мы указываем “счет учета объекта ОС”).Соответственно в документе необходимо выставить только “счет учета расходов”, а откуда списать ОС мы указали программе ранее, в док.”Принятие к учету ОС”.

Счет 91 в бухгалтерском учете: субсчета

Они могут быть открыты отдельно для расходов и доходов, а также для их сальдо. В счет 91.2 в бухгалтерском учете записи вносятся на протяжении отчетного года накопительно. Ежемесячно сравнением дебетового оборота по прочим расходам и кредитового – по доходам определяется их сальдо. Оно списывается в сч. 99.

В итоге синтетический 91 счет в бухгалтерском учете не имеет сальдо на отчетную дату. Однако его имеют аналитические статьи.

В частности, на сч. 91.02 (счет бухгалтерского учета). Это значит, что если остаток формируется в течение месяца при внесении прочих расходов/доходов, то сальдо образуется при операции закрытия. Она отражается по аналитической статье доходов. При превышении поступлений над затратами сальдо пойдет на сч. 91.01 (счет бухгалтерского учета). Это будет Кд, и он указывает на прибыль.

Если расходы будут выше, то остаток образуется на дебете, что в итоге повысит убыток.

Сложности классификации

При этом четкое определение операционных доходов/расходов отсутствует. В инструкции по заполнению форм отчетности было указано, что к ним относят, преимущественно, затраты и поступления по операциям, которые связаны с движением имущества.

Но в этом случае возникает противоречие, поскольку никакого перемещения, например, при сдаче в аренду здания или содержании законсервированного объекта нет. Отсутствует определение операционных расходов/доходов и в ПБУ, в методических рекомендациях, разъясняющих порядок формирования показателей в отчетности. Это достаточно серьезный пробел.

Он приводит к нечеткости разграничения между операционными и внереализационными доходами/расходами. Вследствие этого некоторые поступления и затраты переходят из одной категории в другую. В результате при разделении бухгалтеру приходится не логически мыслить, а изучать нормативные документы и выяснять, какие расходы/доходы Минфин считает внереализационными, а какие – операционными.

Состав прочих расходов

Прочие расходы в бухгалтерском учете это перечень затрат, определенных в пункте 11 ПБУ 10/99. Так, в состав прочих расходов предприятия входят:

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных, товаров, продукции;

- проценты, уплачиваемые по полученным кредитам и займам;

- банковские расходы;

- отчисления в создаваемые согласно требованиям и правилам бухгалтерского законодательства оценочные резервы, в частности резервы по сомнительным долгам;

- штрафы, пени, неустойки, выставленные компании при нарушении ею условий договоров;

- возмещение причиненных убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности с истекшим сроком исковой давности;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств на благотворительность, а также затраты, связанные с проведением спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера;

- прочие расходы.

По аналогии с прочими доходами и прочие расходы в некоторых случаях могут определяться альтернативно, то есть включаться в затраты по обычным видам деятельности. Речь идет в общем то об идентичных пунктах: расходах, связанных со сдачей в аренду имущества организации, с предоставлением за плату прав на использование различных видов интеллектуальной собственности и с участием в уставных капиталах других организаций. Такие затраты являются либо расходами по обычным видам деятельности, либо прочими – в зависимости от того, заявлено ли в качестве приоритетного соответствующее направление деятельности компании.

Прочие расходы согласно пункту 18 того же ПБУ 10/99 обычно признаются также в том отчетном периоде, в котором они имели место, не зависимо о даты фактической выплаты денежных средств по ним. Для компаний, ведущих упрощенный учет, есть традиционное исключение – они могут отражать расходы, как по основным видам деятельности, так и прочие, исходя из даты погашения соответствующей задолженности.

Разнесение по статьям

Указанные выше доходы отражаются на сч. 90 “Продажи”. Что касается расходов, то затраты от обычной деятельности сначала показываются на Дб сч. 20, 26, 44. С них впоследствии осуществляется списание на Дб сч. 90.

Если предприятие осуществляет только сдачу имущества в аренду либо исключительно вложением активов в уставные капиталы иных фирм и пр., то такие доходы будут поступлениями от обычной деятельности. Если же какие-либо расходы/прибыль будут признаны прочими, то они учитываются, соответственно, по счету 91. Финансовый результат произведенных операций также определяется по нему.

Что можно отнести к прочим доходам и затратам?

Закрытие счета 91 происходит по итогам отчетного периода с учетом сумм доходов в виде:

- поступлений от операций по сдаче имущества (нематериальных и основных активов) в аренду;

- дивидендов при участии в капитале других компаний и процентов по приобретенным ценным бумагам;

- разовых поступлений средств от реализации материалов и объектов из состава основных активов;

- уплаченных контрагентами сумм штрафов и неустоек по договорам поставок и оказания услуг;

- положительных результатов переоценки активов;

- курсовых разниц при проведении операций с валютой.

Закрытие 91 счета предполагает списание и доходов, и расходов предприятия, в том числе:

- затрат на аренду объектов имущества;

- процентов, начисленных по кредитам;

- комиссионных вознаграждений банкам;

- ежемесячных отчислений в резервы;

- возмещений убытков, уплаты штрафов;

- произведенной уценки активов;

- платежей благотворительного назначения.

Счет 91 — особенности учета прочих доходов и расходов

В налоговом учете можно выбирать — создавать резерв по сомнительным долгам или нет, Принятое решение закрепляется в учетной политике организации.

Если организация в налоговом учете резерв не формирует, то при создании резерва сомнительных долгов в бухгалтерском учете возникает постоянная налогооблагаемая разница, что влечет признание в бухгалтерском учете постоянного налогового обязательства на основании п. 7 ПБУ 18/02:

В сумме созданного резерва отражено постоянное налоговое обязательство.

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

Разъяснение понятий

Стоит отметить, что термин операционные расходы/доходы впервые были использованы в Отчете по финансовым результатам и инструкции о правилах по заполнению форм отчетности. Эти документы утверждены соответствующим приказом Минфина. До этого момента все затраты и поступления четко разделялись на следующие группы:

- От продажи продукции (услуг либо работ).

- От прочей реализации (ОС и других активов).

- Внереализационные расходы/доходы.

Четко определялись и источники для получения сведений об этих затратах и поступлениях. Так, для первой группы использовался сч. 46, для второй – 47 и 48, для третьей – 80. Все поступления, которые не были связаны с продажей, являлись внереализационными. При введении понятий операционные расходыдоходы вся эта логика нарушилась.

Это было обусловлено тем, что некоторые поступления/затраты, которые не были связаны с продажей и, по сути, являлись внереализационными, стали операционными. В частности, к ним относят расходы/доходы, касающиеся:

- Сдачи в аренду имущества.

- Списания ОС вследствие их морального износа.

- Содержания законсервированных мощностей производства.

- Обслуживания ценны бумаг и так далее.

Источник: fingvardia.ru