В бухгалтерской отчетности показываются только общие данные о состоянии и движении готовой продукции.

В бухгалтерском балансе:

— по строке «готовая продукция и товары для перепродажи» показывается фактическая производственная себестоимость (либо в другой оценке, предусмотренной Положением о бухгалтерском учете) остатка законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам.

Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства.

По этой статье отражается стоимость готовых изделий, приобретаемых организацией для комплектации своей готовой продукции и не включаемых в ее стоимость в соответствии с условиями договора с заказчиками.

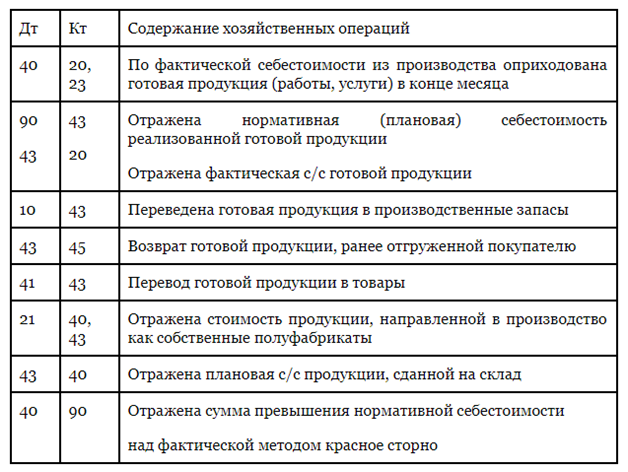

При использовании для учета затрат на производство счета 40 готовая продукция отражается по данной статье по нормативной (плановой) себестоимости.

ВИДЕОУРОК. ДЖАМБАКИЕВА Г. ТЕМА: УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

В разделе «Оборотные активы» по соответствующим статьям группы статей «Запасы» показываются остатки материально-производственных запасов, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации (сырье, материалы и другие аналогичные ценности), для продажи или перепродажи (готовая продукция, товары), а также других материальных ценностей (животные на выращивании и откорме). По указанной группе статей подлежат отражению по соответствующим статьям затраты организации, числящиеся в незавершенном производстве (издержках обращения), расходы будущих периодов.

В Отчете о прибылях и убытках:

- — по статье «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)», показывается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций (поступления, связанные с отдельными фактами хозяйственной деятельности), являющиеся доходами от обычных видов деятельности, признанные организацией в бухгалтерском учете в соответствии с условиями, определенными для ее признания в ПБУ 9/99, и в сумме, исчисленной в денежном выражении в соответствии с правилами указанного Положения, включая условия договоров по продаже продукции (с учетом суммовых разниц, изменений условий договора, расчетов неденежными средствами и т.п.);

- — по статье «Себестоимость проданных товаров, продукции, работ, услуг» отражаются учтенные затраты на производство продукции в доле, относящейся к проданной в отчетном периоде продукции.

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной из производства продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае, когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье.

Исправляем ошибки в бухучете. Существенные и несущественные ошибки в бухгалтерском учете.

При определении себестоимости проданной продукции, следует руководствоваться требованиями ПБУ 10/99, отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (в настоящее время их более 200).

В случае признания организацией в соответствии с установленным порядком управленческих расходов полностью в себестоимости проданной продукции в качестве расходов по обычным видам деятельности по данной статье отражаются затраты на производство проданной продукции, без учета общепроизводственных расходов. Общепроизводственные расходы при этом отражаются по статье «Управленческие расходы».

Затраты, связанные со сбытом продукции, а также издержки обращения в данные статьи «Себестоимость проданных товаров, продукции, работ, услуг» не включаются, а отражаются по статье «Коммерческие расходы» отчета о прибылях и убытках. В случае признания организацией в соответствии с установленным порядком коммерческих расходов полностью в себестоимости проданной в отчетном периоде продукции в качестве расходов по обычным видам деятельности расходы организации по сбыту продукции отражаются по статье «Коммерческие расходы»;

- — данные статьи «Валовая прибыль» раздела «Доходы и расходы по обычным видам деятельности» отчета о прибылях и убытках определяются как разница между данными статьи «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» и данными статьи «Себестоимость проданных товаров, продукции, работ, услуг»;

- — по статье «Внереализационные расходы» отражаются штрафы, пени, неустойки за нарушение условий договоров, которые признаны организацией — должником; возмещение причиненных организацией убытков; убытки прошлых лет, выявленные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания;

- — курсовые разницы, возникающие при переоценке в установленном порядке имущества и обязательств, выраженных в иностранной валюте;

- — сумма уценки готовой продукции, в разрешенных случаях, убытки от списания ранее присужденных долгов по хищениям, по которым исполнительные документы возвращены судом в связи с несостоятельностью ответчика;

- — убытки от хищений готовой продукции, виновники которых по решениям суда не установлены; судебные расходы и т.п.

В пояснительной записке:

— организация, применяющая при налогообложении метод определения выручки от реализации продукции (работ, услуг) по мере ее оплаты, приводит отдельно данные о причитающихся налоговых платежах в бюджет, исчисленных на основе представленных налоговых расчетов, и данные, исчисленные на основе сведений о продаже продукции и финансовых результатах, отраженных в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности.

Кроме того, в пояснительной записке могут показываться и другие аналитические данные, необходимые заинтересованным пользователям бухгалтерской отчетности для принятия управленческих решений.

Источник: vuzlit.com

Научная электронная библиотека

Продажа готовой продукции осуществляется в соответствии с заключенными договорами с покупателями.

Продукция считается проданной, если право собственности на нее перешло к покупателю, работа считается выполненной, если её результаты приняты заказчиком, услуги считаются оказанными, если они потреблены.

Общий порядок перехода права собственности установлен п. 1 ст. 223 ГК РФ. У приобретателя право собственности на продукцию по договору возникает с момента её передачи, если иное не предусмотрено законом или договором. Передачей продукции признается вручение её приобретателю, сдача перевозчику для отправки приобретателю или сдача в организацию связи для пересылки приобретателю.

Следовательно, если договором поставки момент перехода права собственности на готовую продукцию от продавца к покупателю не определен, то она считается переданной покупателю в момент отгрузки. Таким моментом является один из перечисленных в ст. 458 ГК РФ:

1) вручение готовой продукции покупателю в месте нахождения продавца;

2) вручение готовой продукции покупателю в месте нахождения покупателя, если по договору доставить готовую продукцию должен продавец;

3) вручение готовой продукции перевозчику либо иному лицу, указанному покупателем, в месте нахождения продавца, если по договору предоставить готовую продукцию должен покупатель.

Договором также может быть установлен особый момент перехода права собственности, отличный от общего. Это право сторон определено ст. 491 ГК РФ. Так, договор может предусматривать, что право собственности на готовую продукцию переходит к покупателю в момент полной или частичной оплаты её или в момент её доставки до франко-места.

Франко-место определяется договором и трактуется как место, до которого все расходы по отгрузке продукции несет поставщик, включая их в затраты на продажу или цену товара.

Продажа готовой продукции является обычным видом деятельности организации. Целью продажи является получение дохода и выявление финансового результата от продажи.

Для обобщения информации о доходах и расходах, связанных с продажей и выявления финансового результата применяется счет 90 «Продажи». По дебету этого счета отражаются расходы, связанные с продажей продукции. По кредиту – доходы от продажи продукции.

К счету 90 «Продажи» открываются следующие субсчета:

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-9 «Прибыль/убыток от продаж».

Записи по субсчетам производятся накопительно в течение года. Ежемесячно на основании записей по субсчетам определяется финансовый результат от продажи продукции за отчетный месяц следующим образом:

Оборот Ксч.90-1 – Оборот Дсч.90-2,3,4 = = ( + )прибыль/(–)убыток. (13.3)

Полученный результат ежемесячно отражается на субсчете 90-9 записью:

– Дт сч.90-9 «Прибыль от продаж» Кт сч. 99 «Прибыли и убытки» (прибыль);

– Дт сч.99 «Прибыли и убытки» Кт сч. 90-9 «Убыток от продаж» (убыток).

После этих записей синтетический счет 90 «Продажи» на конец отчетного периода (месяца) сальдо не имеет, в то время как все его субсчета имеют конечное сальдо. Закрытие субсчетов производится внутренними записями в конце года при реформации баланса.

В бухгалтерском учете продажа продукции отражается по-разному в зависимости от признания или непризнания выручки от продажи.

В соответствии с ПБУ 9/99 «Доходы организации» выручка как доход от продажи признается в бухгалтерском учете при выполнении следующих условий:

– существует право на получение выручки, подтвержденное договором или иным документом;

– сумма выручки может быть определена;

– имеется уверенность, что в результате конкретной операции произойдет увеличение экономических выгод организации;

– право собственности на продукцию перешло к покупателю или работа принята заказчиком;

– расходы, связанные с получением дохода, могут быть определены.

При признании выручки в бухгалтерском учете отгруженная покупателю продукция считается проданной, и в учете на счете 90 «Продажи» отражаются доход от продажи (выручка), расходы, связанные с продажей (себестоимость продукции, расходы на продажу, НДС) и выявляется финансовый результат от продажи.

При невыполнении хотя бы одного из этих условий, выручка не может быть признана в бухгалтерском учете, и отгруженная покупателю продукция не считается проданной и должна учитываться по дебету счета 45 «Товары отгруженные». На этом счете продукция учитывается до момента признания выручки в бухгалтерском учете. С наступлением этого момента отгруженная продукция считается проданной и списывается записью:

Дт сч. 90-2 «Продажи» Кт сч. 45 «Товары отгруженные».

Продажа продукции отражается бухгалтерскими записями, представленными в табл. 13.4.

Операции по учету продажи продукции

Источник: monographies.ru

Процесс учета готовой продукции и ее продажи

Изготовление продукции осуществляется в строгом соответствии с заключенными договорами, плановыми заданиями по ассортименту, качеству и количеству. Готовые товары относятся к оборотным средствам организации и отражаются в бухгалтерском балансе. После завершения производственного цикла они переходят из производственной сферы в разряд обращения.

Учет отгрузки и реализации продукции (услуг и работ)

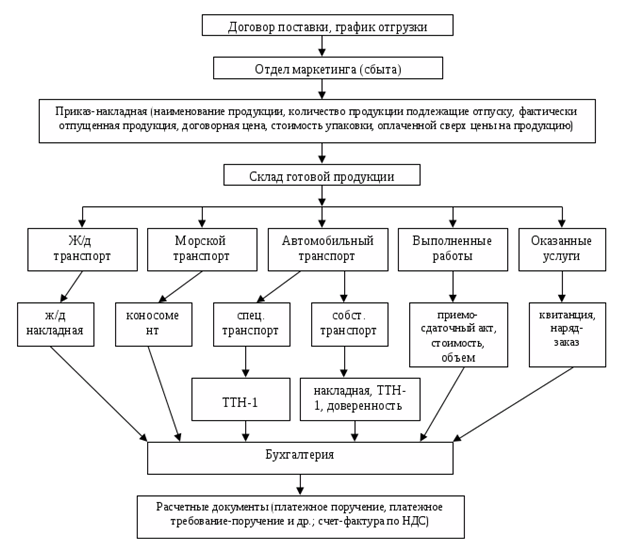

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Источник: zaochnik.com