Отчет о финансовых результатах по форме 2 является неотъемлемой частью бухбаланса. Что может рассказать о деятельности фирмы этот отчет? На каком бланке его сдавать за 2020 год? Обязаны ли его представлять ИП и малые предприятия? Как верно внести данные с учетом новшеств?

Расскажем подробнее об этих тонкостях в нашем обзоре.

Вам помогут документы и бланки:

- Бланк отчета о финансовых результатах (форма 2) + ВИДЕО

- Бланк отчета о прибылях и убытках с кодами и упрощённой формой

- Кто представляет форму 2

- Как отчитаться о ведении бухгалтерского учета

- Какой бланк отчета использовать

- Как корректно вносить данные в отчет

- Расшифруем значения строк отчета

- Связь ОСВ и отчета

- Анализ отчета о финансовых результатах

Кто представляет форму 2

Отчет о финансовых результатах идет рука об руку с бухбалансом в годовой отчетности финансовых работников (ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Представлять отчетность по бухучету обязаны все хозяйствующие субъекты. Состав отчетности зависит от того, кто именно ее сдает.

Согласно п. 2 ст. 6 закона № 402-ФЗ индивидуальный предприниматель может не вести бухучет. При этом он должен отражать в специальных регистрах показатели, необходимые для уплаты налогов: доходы, доходы и расходы или физические показатели, характеризующие вид деятельности, согласно налоговому законодательству РФ. Таким образом, раз у ИП нет обязанности вести бухучет, то он избавлен от необходимости готовить бухгалтерский баланс и отчет о финансовых результатах.

Важно! Индивидуальные предприниматели бухгалтерскую отчетность в налоговую инспекцию не сдают.

Как отчитаться о ведении бухгалтерского учета

Основное требование к бухгалтерской отчетности — достоверность отражения финансового состояния предприятия. Пользователи бухгалтерской отчетности — не только государство, но и собственники компании, которые должны на ее основе принимать взвешенные управленческие и экономические решения.

Для утверждения бухгалтерской отчетности собственниками компании существуют определенные сроки.

Представить бухотчетность в ИФНС необходимо не позднее трех месяцев после окончания отчетного периода (п. 5 ст. 18 закона № 402-ФЗ). Отчетным периодом, как правило, является календарный год. Исключение — создание, реорганизация или ликвидация организации.

Из вышесказанного делаем вывод, что сроки представления бухгалтерской отчетности в налоговую и сроки ее утверждения собранием собственников разные, поэтому допустима сдача в налоговую неутвержденной отчетности.

Начиная с отчетности за 2020 год для бухгалтеров приняли послабление — исключили требование представлять бухгалтерскую отчетность также в органы статистики. Эти изменения внесены законом от 26.07.2019 № 247-ФЗ.

Отчетность необходимо отправлять только в электронном виде по ТКС (п. 5 ст. 18 закона № 402-ФЗ).

Какой бланк отчета использовать

Перейдем непосредственно к рассмотрению и анализу отчета о финансовых результатах.

Предлагаем вашему вниманию бланк отчета.

Бланк отчета о финансовых результатах (форма 2)

посмотреть

Отчет о финансовых результатах: изменения с 2020 года

В силу изменений бухгалтерского законодательства, а также одного из ключевых ПБУ, были внесены коррективы в форму и порядок заполнения отчёта о финансовых результатах. С 2020 года как отчётного периода они начинают действовать, хотя обновлённый бланк можно применять уже сейчас.

Каким документом утвержден бланк

Форма отчета о финансовых результатах в 2020 году по-прежнему утверждена Приложением № 1 к приказу Минфина России от 2 июля 2010 года № 66н (далее – приказ № 66н).

Однако приказ Минфина России от 19.04.2019 № 61н внёс многочисленные изменения в указанный документ. Они затронули практически все формы бухгалтерской отчетности организаций, в т. ч. упрощённые.

Причины изменений

Коррективы в бланк отчета и финрезультатах связаны с внесением изменений в:

- ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- ФЗ о бухучете (с 2020 г. ФНС формирует и ведет единый госреестр бухотчетности).

Что изменилось

Теперь рассмотрим детально все изменения в бланке отчета о финансовых результатах с 2020 года.

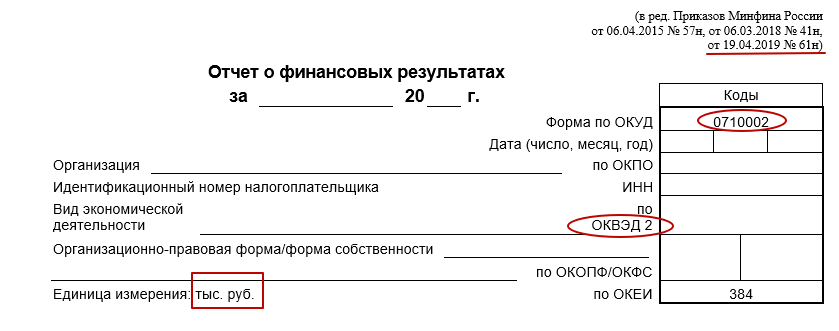

Поправили шапку формы

В заголовочной части отчета о финансовых результатах код формы по ОКУД приведен в соответствие с постановлением Госстандарта России от 30.12.1993 № 299 в действующей редакции приказов Росстандарта. Теперь он – 0710002.

Также заменена отсылка с кодов видов деятельности по ОКВЭД на ОКВЭД 2.

Убрали суммовой показатель

Теперь в отчете о финрезультатах данные можно вносить только в «тыс. руб.», а в «млн руб.» – нельзя, так как последний показатель исключен из формы. Отметим, что до 2020 года показатель можно было выбирать.

Обновили строки, связанные с налогом на прибыль

Строка 2410 получила новое название – «Налог на прибыль», где убрали слово «текущий».

Из формы отчета исключены строки:

- 2421 «Постоянные налоговые обязательства (активы)»;

- 2430 «Изменение отложенных налоговых обязательств»;

- 2450 «Изменение отложенных налоговых активов».

Одновременно появились новые строки:

В соответствии с ПБУ 18/02 показатели, характеризующие налог на прибыль, должны быть раскрыты в отчете о финансовых результатах организации. В новой редакции к таким показателям отнесены:

• расход (доход) по налогу на прибыль;

• налог на прибыль, относящийся к операциям, не включаемым в бухгалтерскую прибыль (убыток).

Показатель расхода (дохода) по налогу на прибыль отражают в качестве статьи, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период. В форме № 2 его показывают с подразделением на отложенный налог на прибыль и текущий налог на прибыль.

Показатель налога на прибыль по операциям, не включаемым в бухгалтерскую прибыль (убыток), отражают в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода.

Новый порядок расчета итогового показателя

Совокупный финансовый результат теперь нужно определять, как сумму следующих строк:

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК)

РЕЗУЛЬТАТ ОТ ПЕРЕОЦЕНКИ ВНЕОБОРОТНЫХ АКТИВОВ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА

РЕЗУЛЬТАТ ОТ ПРОЧИХ ОПЕРАЦИЙ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА

НАЛОГ НА ПРИБЫЛЬ ОТ ОПЕРАЦИЙ, РЕЗУЛЬТАТ КОТОРЫХ НЕ ВКЛЮЧАЕТСЯ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА

То есть, это строки 2400 + 2510 + 2520 + 2530.

Таким образом, Минфин в отчете о финансовых результатах уточнил показатели, характеризующие налог на прибыль. А именно – состав и наименование показателей, раскрывающих величину налога (информационное сообщение Минфина России от 28.05.2019 № ИС-учет-18 ).

Соответствующим образом изменены коды строк, установленные в Приложении № 4 к приказу № 66н.

Что изменилось в упрощенном отчете о финрезультатах

В строку «Налоги на прибыль (доходы)» теперь необходимо включать текущий налог на прибыль и отложенный налог.

- форма КНД 0710099 – кто отчитывается в общем порядке;

- форма КНД 0710096 – кто отчитывается по упрощенным формам.

Новый вид актива

С 2020 года в ПБУ 16/02 «Информация по прекращаемой деятельности» (утв. приказом Минфина России от 02.07.2002 № 66н) приказом Минфина России от 05.04.2019 № 54н введен новый вид активов организации – долгосрочные активы к продаже.

Прибыль (убыток), связанную с долгосрочными активами к продаже (в т. ч. создание и изменение величины резерва под снижение стоимости, результат продажи), отражают отдельной статьей либо включают в другую статью отчета. Например, «Прочие расходы», «Прочие доходы».

Новый порядок отражения госпомощи

С 2020 года действует приказ Минфина России от 04.12.2018 № 248н, который внёс изменения в ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина от 16.10.2000 № 92н).

В отчете о финрезультатах доходы будущих периодов (суммы, отнесенные в отчетном периоде на фин. результат) можно отразить одним из двух способов. Как:

- отдельную статью доходов;

- величину, уменьшающую расходы по амортизации.

А доходы, связанные с признанием бюджетных средств на финансирование текущих расходов, отражают тоже одним из двух способов:

1. в качестве отдельной статьи доходов (с учетом существенности);

2. в качестве суммы, уменьшающей расходы, на финансирование которых получены средства.

Начало действия изменений

Отметим, что перечисленные изменения в отчете о финрезультатах нужно иметь в виду с бухгалтерской отчетности за 2020 год – то есть одновременно с соответствующими изменениями ПБУ 18/02. Хотя организация вправе принять решение использовать их и ранее, но тогда необходимо прописать это в своей учетной бухгалтерской политике.

Источник: buhguru.com

Строка 2400 отчета о финансовых результатах

Отчет о финансовых результатах, пример которого можно найти на порталах информационно-правовых систем, – обязательная часть ежегодной бухотчетности, представляемой фирмами и ИП, работающими на территории РФ, в фискальные структуры. Его нужно сдать не позже трех месяцев с момента окончания календарного года. Форма содержит сведения о поступлениях и тратах налогоплательщика, экономических итогах его деятельности за истекшие 12-ть месяцев.

Порядок заполнения отчета о финансовых результатах

В утвержденной Минфином форме содержится информация за два года: предыдущий (ради него и готовится документ) и позапрошлый (переносятся ретроспективные данные из последнего сданного ОФР).

Чтобы получить информацию за позапрошлый период, необходимо открыть отчет, составленный на прошлую отчетную дату, и скопировать из него данные по строкам.

Для заполнения актуальных сведений бухгалтеру потребуется обратиться к данным бухгалтерского учета, а именно:

- ОСВ по сч. 90, 91, 99;

- готовой декларации по налогу на прибыль за год;

- иным сведениям аналитического учета за истекшие 12-ть месяцев, имеющимся в учетной программе предприятия.

Если форма готовится бухгалтером впервые, ему следует ориентироваться на пример заполнения отчета о финансовых результатах, который можно найти в сети свободном доступе.

Если у бухгалтера нет данных для заполнения определенных строк, они прочеркиваются.

Важно! ОФР обязателен для подготовки всеми хозяйствующими субъектами вне зависимости от объемов и сферы деятельности. Малые предприятия вправе заполнять документ по упрощенной форме.

В указанной строчке формы отражается выручка фирмы или ИП за два периода: прошлый и позапрошлый год. Действующее законодательство причисляет к этому понятию следующие категории:

- приходы от продажи изделий собственного изготовления и купленных изделий;

- средства, полученные от выполнения работ, оказания услуг в рамках основной деятельности фирмы;

- арендная плата, если компания специализируется на сдаче недвижимости в наем;

- лицензионные платежи (если основное направление фирмы –предоставление третьим лицам прав пользования);

- иные поступления от основного направления работы.

Заполнение отчета о финансовых результатах по строкам предполагает предварительный расчет показателей с соблюдением установленных правил бухучета. Для выручки они прописаны в ПБУ9/99 (ст. 12). Несоблюдение любого из критериев означает, что бухгалтер не вправе относить конкретные поступления на доходы.

Для расчета выручки за основу принимается цена договора, скорректированная на размер всех скидок, предоставленных клиенту. Готовая цифра «очищается» от НДС.

Строка 2110 отчета о финансовых результатах равна разнице между:

- оборотами по кредиту сч. 90 (субсчет «Выручка»);

- суммой «зашитого» в доходе НДС и акцизов (собираются по дебету сч. 90 на соответствующих субсчетах).

Для разных видов выручки, составляющих 5% и более в ее совокупной структуре, бухгалтер заводит отдельные строчки в ОФР. Например, он может раздробить общий показатель на доход от продажи готовой продукции, покупных товаров, оказания агентских услуг и т.д.

Строка 2120 отчета о финансовых результатах

По указанной строчке фирма или ИП отражает себестоимость, т.е. сумму расходов по основной деятельности, заложенных в итоговую цену изготовленной продукции, оказанных услуг и т.д.

В себестоимость включаются траты на покупку товаров для перепродажи, на производство собственных продуктов, выполнение работ, подготовку недвижимости к сдаче в аренду, если это направление признается основным для хозяйствующего субъекта, и т.д.

Для заполнения указанной строки отчета о финансовых результатах принимается за правило, что расходы определяются исходя из цены договора с поставщиком (подрядчиком), уменьшенной на совокупность предоставленных скидок.

Согласно ПБУ 10/99, расходы признаются по следующим правилам:

- Они учитываются в связи с получением доходов.

- Если расходы обуславливают поступления нескольких периодов, бухгалтеру нужно обоснованно разбить их.

- Для фирм, ведущих упрощенный учет, моментом признания расходов признается дата погашения задолженности.

Строка 2120 отчета о финансовых результатах равна сумме оборотов по дебету сч. 90 в корреспонденции со счетами учета затрат (20, 23, 29, 41 и т.д.). Бухгалтеру не нужно учитывать суммы, корреспондирующие со сч. 16 и 44. Для них предусмотрены другие строчки формы.

Себестоимость по разным направлениям основной деятельности, составляющую более 5% от общего значения, разбивают по отдельным строкам ОФР. Например, бухгалтер выделяет значение для производства продукции, оказания посреднических услуг, подготовки офисов к сдаче в наем и т.д.

Строка 2100 отчета о финансовых результатах

Строчка предназначена для отражения валовой прибыли, т.е. финансового результата деятельности бизнес-субъекта, образовавшегося до налогообложения и рассчитанного без вычитания управленческих и коммерческих расходов (сч. 26 и 44).

Чтобы найти искомое значение, необходимо использовать формулу: вычесть из общего дохода себестоимость: 2110 – 2120.

Если вычисления дали отрицательный результат (фирма потерпела убытки в истекшем году), он показывается в круглых скобочках.

Строка 2210 отчета о финансовых результатах

Эта строчка предназначена для отражения коммерческих расходов, понесенных бизнес-субъектом за истекшие 12-ть месяцев. В состав последних включаются:

- комиссии, уплачиваемые компаниям-посредникам в цепочки сбыта;

- траты, связанные с упаковкой продукции для продажи;

- расходы на доставку товаров в торговые точки;

- оплата труда продавцов «на местах»;

- средства, направленные на проведение маркетинговых акций;

- расходы, связанные с проведением переговоров относительно сбыта товаров и т.д.

Чтобы определить число для указания в ОФР, нужно посмотреть сумму оборотов по дебету на сч. 90 в корреспонденции со сч. 44. Полученное значение прописывается в скобочках.

Строка 2220 отчета о финансовых результатах

Предназначена для отражения управленческих расходов, которые собираются на сч. 26. К их числу относится:

- оплата труда управленцев, иного персонала, не связанного непосредственно с производственным процессом;

- расходы на консалтинг;

- аренда офисов;

- амортизация офисных площадей;

- приобретение информационных, юридических услуг и т.д.

Перечисленные виды расходов имеют общую характеристику – они связаны с управлением компанией и требуются для ее нормального функционирования как бизнес-субъекта.

Чтобы определить число для указания в ОФР, нужно построить «оборотку» по сч. 90 в корреспонденции со сч. 26. Сумма, собравшаяся в дебете, окажется искомым значением. Ее нужно прописать в отчетной форме в скобочках.

Строка 2200 отчета о финансовых результатах

Указанная строчка предназначена для отражения поступлений (финансовых потерь) от продаж. Чтобы найти искомое значение, нужно вычесть из валовой прибыли (ее расчет рассмотрен выше) два показателя:

- значение по стр. 2210;

- итог по стр. 2220.

Возможно два результата. Положительный демонстрирует, что продажи фирмы в истекшем году оказались прибыльными. Отрицательный указывает на наличие убытков, он проставляется в скобочках.

Что указывается в строчке 2310?

Инструкция по заполнению отчета о финансовых результатах гласит, что указанная строка предназначена для отражения доходов от участия в других коммерческих структурах. К числу подобных поступлений относятся:

- дивидендные выплаты в пользу участников обществ;

- поступления имущества или наличности после закрытия бизнес-структур, капитал которых (полностью или частично) принадлежал фирме.

Действующие инструкции оговаривают, что дивиденды надлежит учитывать за вычетом НДФЛ, который был направлен в бюджет компанией, выплатившей доход.

Важно! Если участие в капитале других юрлиц – основное направление работы компании, доходы от него отражаются по стр. 2110, а в 2310 проставляется прочерк.

Чтобы найти сумму для указания в строчке, нужно взять сумму, собравшуюся в дебете сч. 91 по субсчету, предназначенному для отражения поступлений от вкладов в уставные капиталы других юрлиц.

Строка 2320 отчета о финансовых результатах

Указанная строчка предназначена для отражения суммы полученных процентов. К указанной категории действующие ПБУ относят:

- %% от ранее выданных займов;

- %% от ценных бумаг;

- доходы от размещения банковских вкладов;

- %% от выданных контрагентам коммерческих кредитов.

Важно! При отражении %% в учете бухгалтеру надлежит ориентироваться на условия договора с контрагентом.

Сумма процентов, полученных за истекший период собирается в кредите сч. 91 на субсчете, предназначенном для их аналитического учета.

Строка 2330 отчета о финансовых результатах

Это строчка, где указываются проценты, уплаченные хозяйствующим субъектом на протяжении года. В ней показываются:

- %% по взятым займам, кредитам (как краткосрочным, так и долгосрочным);

- дисконт по долговым ценным бумагам.

Искомое значение можно увидеть в дебете 91-го счета, по субсчету, предназначенному для отражения выплаченных %%. Число указывается в ОФР в круглых скобочках.

Строка 2340 отчета о финансовых результатах

Это прочие доходы хозяйствующего субъекта. Указанная категория формируются из следующих элементов:

- поступления от сдачи помещений в наем;

- приходы за предоставление лицензий;

- доходы от продажи ОС и НМА;

- штрафы, пени, полученные от контрагентов;

- плюсовые курсовые разницы;

- доходы прошлых периодов, отраженные в учете за истекший год, и т.д.

Искомое значение – «остаток» по кредиту сч. 91, не вошедший в предыдущие категории и уменьшенный на размер уплаченного НДС и акцизов.

Строка 2350 отчета о финансовых результатах

Это прочие расходы организации, не упомянутые в предыдущих категориях. К ним относятся:

- траты, обусловленные выбытием ОС и НМА;

- расходы на подготовку площадей к сдаче в аренду;

- траты, связанные с организацией выдачи лицензий;

- минусовые курсовые разницы и т.д.

Это «не охваченный» ранее дебетовый оборот по 90-му счету, уменьшенный на суммы включенных в него НДС и акцизов.

Строка 2300 отчета о финансовых результатах

Указанная строчка отражает финансовый результат деятельности фирмы до выплаты налогов. Формула предполагает суммирование значений следующих строк:

Из итога вычитаются показатели по двум строчкам:

Если получается положительный итог, фирма получила прибыль. Отрицательный результат демонстрирует размер убытка, он показывается в скобочках.

Стр. 2410 отчета о финансовых результатах

Данная строчка – это начисленный за год налог на прибыль. Число для указания в ОФР нужно взять из готовой налоговой декларации, составленной по итогам 12-ти месяцев.

Если фирма находится на льготной системе налогообложения, она ставит в строке прочерк и показывает суммы начисленного «специального» налога в стр. 2460.

Стр. 2400 отчета о финансовых результатах

Это логический итог составления отчета – указание суммы чистой прибыли (убытка), полученного компанией за период. Чтобы получить искомое число, бухгалтеру нужно:

- уменьшить стр. 2300 на сумму начисленного налога на прибыль

- затем прибавить положительные значения стр. 2430-2460 или вычесть отрицательные.

Если итог положительный, фирма получила прибыль, если отрицательный – функционирование в истекшем периоде принесло убытки. Такое значение проставляется в скобочках.

Источник: raszp.ru