Литвиненко, Т. А. Анализ эффективности деятельности организации на примере ООО «Давид» / Т. А. Литвиненко, Н. В. Лукашина. — Текст : непосредственный // Молодой ученый. — 2016. — № 12 (116). — С. 1349-1352. — URL: https://moluch.ru/archive/116/31158/ (дата обращения: 25.06.2023).

В данной статье рассмотрена значимость проведения анализа эффективности деятельности предприятия. Обосновывается экономическая сущность финансовых результатов деятельности хозяйствующего субъекта. Актуальность темы исследования заключается в том, что основными целями деятельности любого предприятия являются получение прибыли, сохранение и наращивание капитала. Их достижение обеспечивает необходимый уровень эффективности работы хозяйствующего субъекта. Авторы пришли к выводу, что в зависимости от цели анализа финансовых результатов могут использоваться обобщающие и частные показатели эффективности, которые характеризуют, в зависимости от своей направленности, как весь совокупный результат, так и результат отдела (подразделения) компании.

Как рассчитать EBITDA компании на основе финансовой отчетности

Ключевые слова: финансовый результат, прибыль, рентабельность, эффективность

Эффективность деятельности компании характеризуется ее финансовыми результатами. Совокупным экономическим итогом хозяйствования служит прибыль, которая дает обширную характеристику финансовому состоянию фирмы.

При исследовании доходов компании наибольший акцент следует уделять анализу ее результативности, a также рентабельности компании, так как именно рентабельность помогает оценить текущую финансовую деятельность фирмы, вскрыть возможности повышения ее роста и обеспечить систему мер по применению данных резервов [7]. Финансовый результат — это прирост либо снижение благосостояния компании в ходе финансово-организационной работы за отчетный период, который выражается в виде чистой дохода или же убытка [5, с. 55]. Эффективность характеризуется результативностью хозяйствования. Из этого следует, что возрастает необходимость различать термины «Экономический эффект» и «экономическая эффективность».

Под экономическим эффектом понимается показатель, который, в свою очередь, характеризует производительный итого деятельности фирмы в денежном эквиваленте, данный норматив является абсолютным [1, с. 22]. Экономическая эффективность — это относительный показатель, выражающий отношение полученного эффекта с расходами, использованными для достижения этого эффекта [1, с. 23].

Поскольку главной целью бизнеса служит прибыль, то в качестве критерия экономической эффективности выступает максимизация дохода на долю затрат капитала [4, с. 32]. Финансовый результат функционирования компании характеризуется объемом чистой прибыли, извлеченной за анализируемый промежуток времени, а также уровнем рентабельности [4, с. 46]. Уровень рентабельности выражают функционированность деятельности фирмы, доходность различных направлений работы. Они точнее, чем прибыль, характеризуют конечные итоги деятельности, поскольку их стоимость определяет отношение наличных денежных средств к потребляемым ресурсам. Они необходимы для изучения деятельности фирмы еще кaк инструмент в экономической концепции и ценообразовании[5, с. 152].

Как рассчитать экономическую эффективность

Результат хозяйствования фирмы в расчете показателей эффективности выражается:

Производственный результат проявляется в форме объемa реализованных товаров в виде дохода от их реализации. Финансовый результат выражается в виде валовой прибыли, прибыли от продаж, прибылью до налогообложения, чистой прибыли и другими рaсчетными показателями дохода. [2, с. 5].

В зависимости от целей аналитической работы и решаемых для этого задaч могут быть рассчитаны:

− обобщающие показатели эффективности компании, которые характеризуют результативность фирмы в целом. При рaсчете обобщающих показателей предусматривается весь совокупный итог и все совокупные зaтраты хозяйствующего субъект;

− частные показатели эффективности труда, которые выражают результативность применения какого-либо отдельного подразделения предприятия и т. п. При расчете таких показателей учитываются результат и затраты, произведенные объектом для рaсчета эффективности деятельности [8].

Для более полного анализа эффективности хозяйствования фирмы, бухгалтер ООО «Давид» для расчета использует как обобщающие, так и частные показатель. Основными нормативными документами для изучения нормативов результативности хозяйствования фирмы служит бухгалтерская и налоговая отчетность ООО «Давид».

Система обобщающих показателей, характеризующих эффективность деятельности ООО «Давид»

Показатель

Формула для расчета

Рентабельность инвестиций с позиции предприятия

Показывает величину чистой прибыли и процентов после уплаты нaлогов, приходящуюся нa каждый рубль вложенный в активы фирмы.

Рентабельность инвестированного капитала

Характеризует прибыльность долгосрочного кaпитала после уплаты налогов.

Рентабельность инвестиций с позиции собственников предприятия

Рентабельность собственного капитала

Показывает сколько рублей чистой прибыли приходится на один рубль имеющего капитала в компании

Норма валовой прибыли

Какую часть в каждом рубле дохода от реализации составляет валовая прибыль

Норма операционной прибыли

Какую часть в каждом рубле дохода от реализации товаров составляет операционная прибыль

Норма чистой прибыли

Какую часть в каждом рубле дохода от реализации составляет прибыль

Анализ показателей рентабельности ООО «Давид» за 2014–2015 годы

Показатель

2014 год

2015 год

Изменения, (+; -)

Рентабельность инвестиций с позиции предприятия, %

Рентабельность инвестированного капитала

Рентабельность инвестиций с позиции собственников предприятия, %

Рентабельность собственного капитала

Норма валовой прибыли

Норма операционной прибыли

Норма чистой прибыли

Приведенные данные таблицы показывают, что рентабельность активов ООО «Давид», т. е доходность вложенных средств в имущество предприятия, по сравнению с предшествующим годом увеличилась на 0,05 % и составила в отчетном году 0,29 % чистой прибыли на 1 рубль вложенных средств в имущество организации. Это имеет положительную тенденцию, так как рентабельность активов должна увеличиваться, то есть на сто рублей вложенных в активы организация должна получать больше рублей прибыли в конце анализируемого периода.

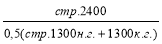

Рентабельность инвестированного капитала, то есть показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов) по сравнению с 2014 годом понизилась на 0,01 % и составила к концу отчетного периода 0,49 %. Другими словами произошло уменьшение размера чистой прибыли, приходящейся на каждый рубль, вложенный в долгосрочные инвестиции, что имеет отрицательную тенденцию для ООО «Давид».

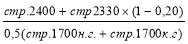

По данным приведенного анализа рассмотрим показатели рентабельности продаж т.е. показатели финансовой результативности деятельности фирмы, показывающий какую часть дохода компании приходится на прибыль. Норма валового дохода составляет на конец отчетного года 0,21 % и по сравнению с базисным периодом снизилась на 0,04 % — это свидетельствует о том, что прибыль, полученную от реализации товаров после того, как все переменные издержки вычтены из дохода снизилась. Это имеет отрицательную тенденцию, так как данный показатель должен расти, так как эффективность торгового процесса относительно цен и объемов единиц продаваемых товаров должна расти.

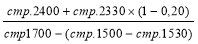

Норма операционной прибыли выросла на 0,02 % по сравнению с прошедшим годом и составила в отчетном периоде 0,09 %, что имеет положительную тенденцию для ООО «Давид» и свидетельствует о том, что часть операционной прибыли в каждом рубле валового дохода от реализации товаров возросла. Рост данного показателя произошел в первую очередь из-за снижения расходов на продажу. И темп роста выручки от реализации услуг в отчетном периоде опережает темпы роста прямых затрат. Рост нормы чистой прибыли в отчетном периоде на 0,01 % произошло в следствии того, что темпы роста доходов в ООО «Давид» опережают темпы роста расходов, что является положительной тенденцией для компании.

Таким образом, эффективность торговой деятельности ООО «Давид» улучшилась в отчетном периоде. Об этом говорит рост положительных значений показателей рентабельности. Предприятие работает со стабильной доходностью. Себестоимость товаров не превышает выручку.

Наблюдается снижение себестоимости, это может следовать из за того, что снизились затраты в включаемые в себестоимость проданных товаров. Рост таких показателей в отчетном периоде как рентабельность собственного и инвестированного капитала свидетельствует о том, что вклад инвестиций в ООО «Давид» приносят выгоду и чтобы добиться еще большего роста рентабельности продаж от основной деятельности, собственнику ООО «Давид», возможно, следует увеличить уровень продаж, а так же контролировать расходы связанные с расходами на продажу, относимых на себестоимость товаров, так как показатель рентабельности продаж тем выше, чем ниже издержки.

Увеличение роста объемы продаж можно добиться увеличением ассортимента продаваемых товаров, также необходимо рассмотреть вопрос о применении систем дисконтных карт для постоянных покупателей, а также в магазине необходимо установить оборудование для системы эквайринга, которая позволяет покупателям расплачиваться за товары банковскими картами. Снижение издержек может позволить снизить торговую наценку на товары (если это необходимо) при том же уровне качества, в результате этого может увеличиться объем продаж. В следствии выше изложенного можно сделать вывод, что финансовый анализ является гибким инструментом в руках руководителя. Финансовое состояние предприятия характеризуется размещением и использованием имущества фирмы. Эти нормативы представляются в бухгалтерском балансе компании.

1. Ковалев В. В. Финансовый анализ: методы и процедуры / В. В. Ковалев. — М.: Финансы и статистика, 2013. — 544 с.

2. Мазурова И. И. Анализ эффективности деятельности предприятия: учебное пособие / И. И. Мазурова, Н. П. Белозерова, Т. М. Леонова, М. М. Подшивалова. — СПб.: Изд-во СПб ГУЭФ, 2013. — 113 с.

3. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник / Савицкая Г. В. — М.: Инфра — М, 2013. — 384 с.

4. Савицкая Г. В. Анализ эффективности деятельности предприятия. Методологические аспекты. — Изд. 2-е. — М.: Новое знание, 2014. — 5с.

5. Толкачева Н. А. Финансовый менеджмент: курс лекций / Н. А. Толкачева. — М.: Директ-Медиа, 2014. — 144 с.

6. Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учебное пособие / Фурсова М. Н. — Владивосток: ВГУЭС, 2012. — 259 с.

7. Царева Н. А. Оценка потребностей и потенциала региональных субъектов малого и среднего предпринимательства в сфере международного и межрегионального сотрудничества: на материалах социологического исследования проведенного в Приморском крае // Экономика и предпринимательство. — 2015. — № 1 (54). — С. 981–987.

8. Шестак О. И. Стратегический подход к развитию малого и среднего предпринимательства на региональном уровне (на примере Приморского края) // Экономика и менеджмент систем управления. — 2015. — № 3.1(17). — С. 183–196.

Основные термины (генерируются автоматически): отчетный период, прибыль, инвестированный капитал, показатель, рентабельность инвестиций, финансовый результат, какая часть, норма операционной прибыли, положительная тенденция, реализация товаров.

Источник: moluch.ru

Как посчитать экономическую эффективность предприятия за год

В конце каждого года все организации подводят итоги своей деятельности. Рассмотрим комплекс процедур по анализу параметров хозяйственной деятельности, которые позволят понять рациональность использования ресурсов предприятия в течение года.

Для автоматического просчета рентабельности предприятия существует множество инструментов, в том числе Бит.Финанс, 1С:Управление холдингом, облачные решения финансового учета и другие. Звоните менеджерам Первого Бита за подробной консультацией.

Важность оценки эффективности работы предприятия

При подведении годовых итогов деятельности, экономисты уделяют внимание таким моментам, как план-фактные отклонения, динамика показателей за несколько лет, анализ финансовых коэффициентов и прочее. При этом специалисты зачастую не берут во внимание тот факт, насколько результативна была организация в процессе получения итоговых показателей своей работы.

Рассмотрим случай на примере прибыли. Ее годовую запланированную сумму можно получить методом предоставления покупателям дополнительных скидок. Это приведет к увеличению числа продаж, но вызовет рост логистических и коммерческих затрат. В итоге рентабельность бизнеса снизится в разы, а это автоматически скажется и на конкурентоспособности компании на рынке сбыта.

Владельцы бизнеса вполне могут рассматривать падение рентабельности как упущенную прибыль и предъявить обоснованные претензии к руководящему звену организации. Поэтому в процессе подведения итогов деятельности предприятия за год важно оценивать результативность и выяснять причины ее снижения.

Критерии и методы для оценки эффективности работы компании

Оценка экономической эффективности работы фирмы дает возможность понять рациональность использования внутренних ресурсов в процессе достижения поставленных целей.

Оценка наиболее актуальна при масштабировании бизнеса, открытии новых направлений, так как она помогает вовремя выявить причины спада эффективности работы организации и принять меры к их ликвидации.

Оценка эффективности включает комплекс процедур по анализу динамики разных показателей хоздеятельности компании по сравнению с аналогичными параметрами прошлых периодов или согласно утвержденным плановым значениям.

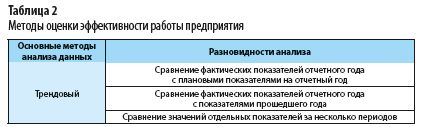

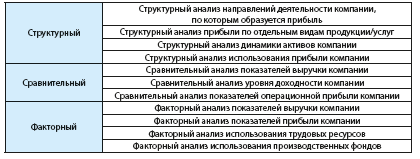

Качество оценки эффективности зависит от полноценного применения разных методов, для полной процедуры должны быть задействованы следующие ключевые методы анализа:

- трендовый (горизонтальный);

- структурный (вертикальный);

- сравнительный;

- факторный.

Качественная оценка основана на выборе параметров оценки, соответствующих определенной стадии развития бизнеса, а также на комплексном применении разнообразных методов анализа данных.

Также для планирования бюджета рекомендуем использовать готовые модели в программе Бит Финанс, которая позволит сформировать полисценарный бюджет расходов и доходов, работать сразу с несколькими сценариями бюджета и сравнить разные прогнозы.

Оценка эффективности работы

Процедура предполагает использование не только частных, но и обобщающих показателей.

К частным относятся:

- эффективность использования каждого ресурса фирмы;

- результативность реализации каждого типа продукции или услуг организации.

Среди обобщающих выделяют:

- эффективность всех ресурсов организации;

- результативность компании в целом.

Порядок оценки эффективности фирмы

Оценка проходит многоэтапно:

Шаг 1. Расчет и оценка общих показателей рентабельности, которые отражают результативность производственной работы организации:

- рентабельность бизнеса — дает понятие о доле чистой прибыли в общей выручке от продажи:

Формула №1: Рентабельность бизнеса = Чистая прибыль / Выручка от реализации × 100 %;

- рентабельность продаж — отражает долю прибыли от реализации в выручке:

Формула №2: Рентабельность продаж = Прибыль от продаж / Выручка от реализации × 100 %;

- рентабельность реализованных товаров — показывает результативность продаж товаров:

Формула №3: Рентабельность реализованной продукции = Прибыль от продаж / Себестоимость реализованной продукции × 100 %.

Шаг 2. Расчет и оценка общих показателей рентабельности, которые дают представление о эффективности использования ресурсов фирмы:

- рентабельность оборотных активов — показывает результативность применения оборотного капитала компании.

Формула №4: Рентабельность оборотных активов = Чистая прибыль / Средняя стоимость оборотных активов × 100 %;

- рентабельность внеоборотных активов — характеризует результативность применения внеоборотных активов предприятия

Формула №5: Рентабельность внеоборотных активов = Чистая прибыль / Средняя стоимость внеоборотных активов × 100 %;

- рентабельность собственного капитала — показывает результативность применения фирмой собственного капитала.

Формула №6: Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала × 100 %;

- рентабельность инвестированного капитала — отражает отдачу на сумму финансов, вложенных в бизнес.

Формула №7: Рентабельность инвестированного капитала = Чистая прибыль / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств) × 100 %;

- рентабельность заемного капитала — дает представление об эффективности применения фирмой заемного капитала.

Формула № 8: Рентабельность заемного капитала = Чистая прибыль / Средняя величина заемного капитала × 100 %.

Шаг 3. Факторный анализ данных рентабельности. Ключевая цель — определение величины отклонений параметров отчетного периода по сравнению со значениями прошлых периодов, либо планами на отчетный период.

Шаг 4. Расчет и оценка частных показателей результативности, отражающие отдельные моменты работы компании. Среди них могут быть:

- издержкоемкость выпуска товаров;

- выработка и зарплата на одного работника;

- удельный вес масштабированных статей затрат в себестоимости товара и пр.

Пример оценки результативности производственной организации

Оценим эффективность производственной фирмы за 2021 год, оценку проведем по вышенаписанным алгоритмам.

Для начала нам необходимы сведения о результатах работы предприятия за несколько отчетных лет, которые включают в себя такие показатели, как:

- выручка компании от продажи товаров;

- себестоимость реализованных продуктов;

- расходы на продажу товаров;

- расходы на управление бизнесом.

Кроме этого, понадобится информация о структуре имущества, обязательствах фирмы и капитала за анализируемый период. Затем на основании этих данных рассчитываем параметры эффективности.

Шаг 1. Расчет показателей общей эффективности работы компании. Для этого необходимо использовать формулы №1-3 и найти значения рентабельности бизнес-процесса в целом, продаж, а также реализованных товаров.

Шаг 2. Расчет показателей общей результативности использования ресурсов фирмы. Применяются формулы №4-8 и находятся значения рентабельности всех видов активов и типов капитала. При вычислении рентабельности заемного капитала, в качестве величины этого капитала, применяются сведения по краткосрочным обязательствам, так как информация по долгосрочному обязательству участвует в подсчете рентабельности инвестированного капитала.

В итоге будут найдены искомые значения, динамику которых следует проанализировать. Допустим, параметры эффективности хоздеятельности фирмы по итогам 2021 года улучшились по сравнению с показателями 2020 года, но они ниже, чем в 2019 году. Общая эффективность возросла в незначительной степени, это свидетельствует о недостаточном уровне контроля над управлением расходами. Признаком хорошей управляемости себестоимостью производства товаров будет опережающий рост рентабельности проданных товаров над ростом рентабельности продаж. Если же расчеты покажут снижение рентабельности собственного капитала, то необходимо оптимизировать эффективность управления капиталами.

Шаг 3. Проведение факторного анализа параметров рентабельности работы и ресурсов компании.

Здесь можно вычислить влияние факторов на динамические изменения рентабельности продаж в 2021 году по отношению к 2020 году. Для этого показателя факты будут следующие:

- выручка от реализации товаров;

- прибыль от продаж.

Для определения влияния указанных факторов необходимо использовать способ цепных подстановок и выполнить такие расчеты, как:

- расчет рентабельности продаж: используются данные по выручке 2021 года и сумма за 2020 год;

- определение влияния фактора выручки: из величины фактической рентабельности совершенных продаж в 2020 году следует отнять рассчитанную рентабельность продаж;

- определение влияния фактора прибыли от продаж: осуществляется методом вычитания из показателя фактической рентабельности продаж на 2021 год показателя, полученного при расчете рентабельности продаж;

- проверка корректности расчетов: здесь необходимо найти сумму влияния факторов выручки и прибыли, затем сопоставить ее с разностью между фактической рентабельностью за 2021 и 2020 года. Если суммы будут равны, расчет произведен корректно.

Шаг 4. Расчет и оценка частных показателей результативности деятельности предприятия.

Для выполнения финального этапа оценки эффективности, необходимы сведения о выпуске продукции за 2021-2019 гг. Далее следует рассчитать такие частные параметры эффективности выпуска товаров, как:

- издержкоемкость базовых групп производственных затрат среди общей себестоимости товаров;

- издержкоемкость базовых групп производственных затрат на 1 тонну товаров в тысячах рублей;

- производственные значения выпуска товаров в части выработки в тоннах на одного работника, фонда зарплаты на одного человека в тысячах рублей и среднемесячная зарплата на одного сотрудника в тысячах рублей.

К положительным результатам эффективности выпуска товаров можно отнести такую ситуацию, если доля материалоемкости и энергоемкости по общей себестоимости снижается. Хорошим показателем будет и положительная динамика в суммовых показателях таких расходов в расчете на 1 тонну выпуска товаров. Это свидетельствует о достаточной результативности управления себестоимостью выпуска товаров.

Негативным фактором идет постоянное снижение выработки товаров в тоннах на 1 сотрудника, это говорит о недостаточной эффективности управления трудоресурсами.

БИТ.ФИНАНС/ПРОФ

Автоматизация бюджетирования предприятия

- Минимизация кассового разрыва;

- Контроль бюджета вашей организации (БДДС, БДР);

- План-фактный анализ по всем видам бюджетов;

- Автоматизация контроля платежей по бюджетам.

Подведение итогов

Чтобы полноценно оценить эффективность деятельности компании, используют 4 группы показателей:

- Общая результативность деятельности.

- Эффективность применения трудовых ресурсов.

- Результативность применения финансов.

- Эффективность применения производственных фондов.

Трендовый, структурный, сравнительный, а также факторный анализы — ключевые методы оценки результативности деятельности любой фирмы.

Эффективность работы компании необходимо оценивать поэтапно:

- рассчитать общие параметры рентабельности хоздеятельности;

- рассчитать общие значения рентабельности применения ресурсов;

- провести факторный анализ общих параметров рентабельности;

- рассчитать частные показатели результативности работы и применения ресурсов.

Выбор определенных критериев для оценки эффективности деятельности должен быть с учетом конкретной стадии развития бизнеса.

А лучше установите программу Бит Финанс, которая даст набор удобных инструментов для анализа, возможность on-line оценки финансового состояния предприятия, минимизация рисков, гибкого механизма контроля и ведения управленческого учета.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Нет времени читать? Пришлем вам на почту!

Источник: www.1cbit.ru

Как рассчитать экономическую эффективность

Экономическая эффективность — это показатель, который можно получить измерив доходы и расходы целого производства или определенного проекта. Если первый показатель выше по сравнению со вторым, то все идет хорошо и производство достигло целей. Если же все наоборот — предприятие несет убытки. Иными словами — это достижение желаемых результатов с минимальными усилиями, затратами или отходами.

Смысл экономической эффективности в том, чтобы из доступных компании ресурсов получить максимальный результат, который не только окупит затраты, но и принесет прибыль. Поэтому компании постоянно ищут выгодные материалы, поставщиков и всеми способами стараются уменьшить отходность производства.

По сути, состояние экономической эффективности — теория, у которой нет предела. Можно бесконечно придумывать способы, которые будут увеличивать доход и уменьшать затраты.

Методы повышения

Каждая компания заинтересована в повышении экономической эффективности. В это входит комплекс конкретных мер по росту эффективности производства в заданных направлениях.

Вот несколько распространенных примеров:

Делать стандартное количество товаров или услуг, но уменьшить затраты

Для этого необходимо повышать производительность труда за счет автоматизации бизнеса, повышения квалификации сотрудников, уменьшения отходности и улучшения производственной техники. Да, в некоторых моментах придется потратиться и заменить оборудование 80-90 годов на более новое и актуальное. Как правило, оно себя быстро окупает, так как предприятие может увеличить объем выпускаемой продукции, а значит и продаж.

Например, завод производит тысячу единиц автомобильных запчастей каждую неделю, которые можно продать по 100 рублей за штуку. В один момент компания решила, что нужно больше прибыли, а значит пора ускорять деятельность производство и выпускать две тысячи запчастей в неделю.

В этом случае стоит обратить внимание на то, соответствует ли оборудование и количество рабочей силы, которое необходимо для эксплуатации машины на этом заводе. Может потребоваться больше сотрудников или продление рабочей смены, что в любом случае ведет к повышению заработной платы. Если придется повышать оплату труда, то увеличение производительности станет неэффективным. Необходимо поддерживать баланс между заработной платой и объемом производства.

Делать обычное количество товаров или услуг, но уменьшить затраты

Этого можно достичь путем экономии ресурсов, с помощью применения ресурсосберегающих технологий или сокращения сотрудников. Важно подметить, что не стоит увольнять большое количество людей, если бизнес недостаточно автоматизирован.

Каждый предприниматель сам решает, какой из способов использовать. Все зависит от того, какие цели стоят у бизнеса.

Как правило, во время экономического роста и повышения спроса, уместно применять первый метод, а при спаде — второй. Стоит учесть, что второй случай в принципе стоит использовать как временный вариант.

Главное, стараться придерживаться того, что ресурсы необходимо использовать на 100% в том случае, когда на них есть спрос и можно прогнозировать будущий доход от продаж. Если спрос падает или его нет, а предприятие работает в полную силу — это нельзя назвать экономической эффективностью.

Показатели экономической эффективности

Эффективность оценивают с точки зрения достижения экономических целей. Они могут быть долгосрочными, такими как постоянный рост и развитие, или краткосрочными, такими как стабилизация экономики в ответ на непредсказуемые события, которые называют экономическими потрясениями.

Чтобы узнать, насколько хорошо экономика справляется с этими задачами, экономисты используют широкий спектр показателей. Они измеряют макроэкономические переменные, которые прямо или косвенно позволяют судить о том, улучшились или ухудшились экономические показатели.

- Окупаемость затрат. Период времени, который необходим для того, чтобы доходы начали покрывать расходы.

- Валовый доход включает в себя чистый доход и фонд оплаты труда.

- Прибыль — реализованная часть дохода с учетом всех расходов.

- Рентабельность — отношение прибыли к затратам, как правило, определяется по товарной продукции, однако может быть определена и по валовой продукции.

- Норма прибыли — отношение прибыли к стоимости основных и оборотных фондов.

- Себестоимость или индивидуальная цена — сумма, затраченная при производстве товара. Это один из главных показателей производства.

- Производительность труда — выход валовой и чистой продукции на единицу затрат труда. Для более правильной оценки эффективности, наряду с производительностью живого труда, важно оценить фондоемкость, окупаемость и материалоемкость.

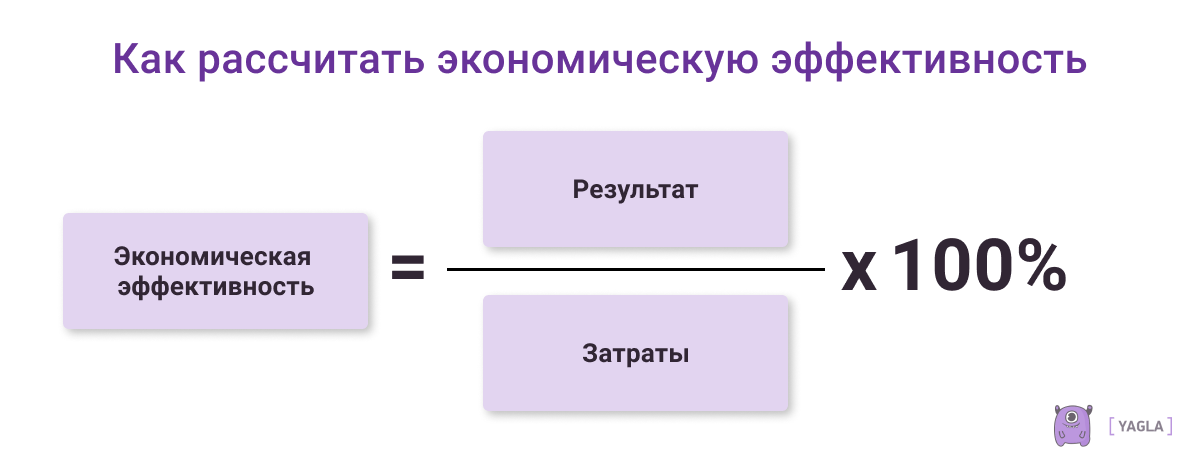

Пример расчета экономической эффективности

Экономическая эффективность — показатель того, насколько хорошо обстоят дела с экономической точки зрения, по сравнению с тем, насколько хорошими они потенциально могут быть.

Формула для определения экономической эффективности выглядит следующим образом:

Эффективность по Парето

Также, в экономике часто используется концепция эффективности, основанной на методе Парето. Показатель назван в честь Вильфредо Парето, итальянского инженера и экономиста. Распределение считается эффективным, если с этого момента невозможно сделать что-то лучше, не ухудшая положение чего-то другого. Например, если производство работает на износ, невозможно увеличить объем, не ухудшив физического и морального состояния работников или качества продукции.

Концепция эффективности, которую используют экономисты, часто подвергается критике со стороны философов и политологов. Критика исходит не из логической конструкции эффективности Парето, а из того, что экономисты склонны обосновывать рекомендации на основе повышения эффективности, а не с учетом моральных или социальных проблем.

Эффективность капитальных вложений

То, насколько эффективно организация распределяет свой капитал, может определить разницу между успехом и недостаточной устойчивостью эффективности на рынке. Еще больше повышает ставки неопределенность и сложность, которые часто мешают оценить эффективность капитальных вложений.

Она определяется путем сопоставления полученного эффекта от их применения с величиной вложений. В зависимости от целей анализа, определяют абсолютную и сравнительную экономическую эффективность капитальных вложений.

Абсолютную экономическую эффективность определяют с помощью соотношений результата или эффекта к величине вложенных затрат или ресурсов, которые могут быть определены в отдельности или в совокупности.

Сравнительная экономическая эффективность рассчитывается для сопоставления вариантов технических или хозяйственных решений с целью выбора наилучшего из них. В качестве критерия сравнительной экономической эффективности, наибольшее распространение получили показатель срока окупаемости дополнительных капитальных вложений. Также, используют коэффициент сравнительной экономической эффективности капитальных вложений и показатель минимума приведенных затрат.

Экономическая эффективность и дефицит

Принципы экономической эффективности основаны на концепции нехватки ресурсов. Поэтому не существует достаточных ресурсов для обеспечения того, чтобы все аспекты экономики всегда функционировали с максимальной эффективностью. Вместо этого скудные ресурсы должны быть распределены таким образом, чтобы идеально удовлетворять потребности экономики, одновременно ограничивая количество производимых отходов.

Например, «идеальное государство» напрямую связано с благосостоянием населения с максимальной эффективностью, что приводит к возможному уровню благосостояния, основанному только на имеющихся ресурсах.

Эффективность производства и распределения

Производственные фирмы стремятся максимизировать свою прибыль и принести наибольший доход при минимальных затратах. Для этого они выбирают способы, которые позволят уменьшат их затраты, а производить при этом как можно больше продукции. Поступая таким образом, они работают эффективно. Потребители также стремятся улучшить свое благосостояние, покупая те товары, которые будут нести наименьшие затраты. Спрос рождает предложение и важно стремиться производить то количество продукции, которое необходимо.

Эффективность распределения — один из аспектов действенности рынка, отражающий эффективность рынка в распределении выпуска от производителей к потребителям. Затраты распределения включают в себя расходы на транспортировку, хранение и управление, а также прибыль оптовика. Кроме того, производители несут торговые затраты и затраты на рекламирование, при этом создавая и поддерживая спрос на свою продукцию. Наибольшая эффективность распределения достигается тогда, когда издержки минимизируются, а торговые затраты поддерживаются на уровне, необходимом для сохранения общего рыночного спроса.

Заключение

Экономическая эффективность способствует сбалансированности потерь и выгод для производства и потребителей. Достигая эффективности производства, предприятие может понести убытки при создании одного товара в пользу другого, одновременно получая выгоду от возросшего спроса на другие услуги. Предприятия в условиях эффективной экономики могут легко адаптироваться к требованиям рынка и компенсировать любые потери.

Источник: yagla.ru