§ К показателям, характеризующим товарооборот торгового предприятия, относят: объем товарооборота в стоимостном выражении в текущих и сопоставимых ценах, ассортиментную структуру по отдельным товарным группам (в рублях и процентах), однодневный товарооборот, товарооборот в расчете на одного работника, в том числе на работника прилавка (торговой группы), время обращения товаров в днях и скорость товарооборота (число оборотов).

§ Анализ показателей товарооборота позволяет установить основные качественные и количественные показатели работы торговой организации в текущем периоде. От глубины и полноты анализа, правильности сделанных выводов по результатам анализа зависит экономическая обоснованность расчетов на предстоящий период. По результатам анализа можно судить, в какой степени выполнен прогноз продаж и удовлетворен покупательский спрос, чем были вызваны изменения в товарообороте за отчетный период, оценить степень соответствия фактических результатов деятельности предприятия намеченной стратегии.

Фудкост (food-cost) — как правильно считать. Формула Cost of Good Sold (COGS)

§ Данные бухгалтерской, статистической и оперативной отчетности являются основными источниками информации для анализа товарооборота. Его начинают с определения объема товарооборота в денежном выражении или в натуральных показателях за определенный период (декада, месяц, квартал, полугодие, год). Полученные отчетные данные сравнивают с прогнозируемыми показателями за эти периоды. Анализируя товарооборот, выявляют закономерности в его развитии. С этой целью рассчитывается динамика товарооборота в текущих и сопоставимых ценах.

§ 1. Динамика роста товарооборота в текущих ценах (ДТО) рассчитывается по формуле:

§ ДТО = Фактический товарооборот отчетного года в текущих ценах * 100 / Фактический товарооборот прошлого года

§ Если в анализируемом периоде изменились цены, то фактические данные по продаже товаров необходимо выразить в ценах, в которых прогнозировался товарооборот. Для этого рассчитывают индекс цен. В условиях заметного влияния инфляционных процессов на экономическую жизнь страны, обусловивших высокие темпы роста цен и обесценивания денег, использование индекса цен приобретает особое значение.

§ 2. Индекс цен показывает изменение совокупной стоимости определенного количества товаров за анализируемый период. Индекс цен рассчитывается по формуле:

§ где Цотч — цена в отчетном периоде, Цбаз — цена в базовом периоде (в прошлом году), принимаемая за 100%.

§ 3. Фактический товарооборот отчетного года в сопоставимых ценах рассчитывают по формуле:

§ ТОфакт в сопост.ценах = (фактический товарооборот в текущих ценах / индекс цен) * 100%

§ Например, в отчетном году произошел рост цен на 20%. Рассчитаем динамику товарооборота по предыдущим данным в текущих и сопоставимых ценах. 1. Динамика товарооборота в текущих ценах: 122%; 2. Индекс цен составил 120 / 100 = 1,2; 3. Рассчитаем фактический товарооборот отчетного года в сопоставимых ценах: 22000,0 / 1,2 = 18333,0 тыс. руб.

4. Рассчитаем динамику роста товарооборота в сопоставимых ценах: (18333,0 / 18000,0)*100 = 101,85%. Как видно из расчетов, товарооборот отчетного года вырос по сравнению с прошлым годом в текущих ценах на 22%, но после расчета динамики товарооборота в сопоставимых ценах оказалось, что товарооборот вырос за счет увеличения цен. При неизменных ценах базового периода товарооборот составил бы всего 18333,0 тыс. рублей, или 101,85%. Таким образом, товарооборот вырос в отчетном году только за счет роста цен, а не за счет увеличения количества продажи товаров. Дальнейший анализ общего объема товарооборота проводят по кварталам, что позволяет определить равномерность продаж на протяжении года и выявить степень удовлетворения покупательского спроса по сезонам.

Формула товарооборота

§ 4. При анализе ритмичности продаж определяют коэффициент ритмичности товарооборота по формуле:

§ Критм = Квартальный план продаж / Годовой план продаж.

§ При расчетах коэффициента ритмичности объем продаж можно учитывать в абсолютных суммах в денежном выражении или в удельном весе продаж в отдельные периоды в общем объеме продаж. Равномерными продажи считаются в том случае, если коэффициент равен единице.

§ Экономически обоснованные прогнозы товарооборота по кварталам (периодам года) играют важную роль для ритмичного удовлетворения покупательского спроса, стабильного денежного обращения, обеспечения развития товарооборота и связанных с ним других показателей торговой деятельности предприятия. После определения годового товарооборота с разбивкой по кварталам приступают к прогнозированию его по отдельным товарным группам и товарам с учетом сезонности спроса населения и сложившегося уровня продажи товаров. Так, в летний период происходит некоторое сокращение потребления мяса и мясных продуктов за счет увеличения потребления молока и молочных продуктов, овощей, фруктов. А в I и IV кварталах возрастает потребление мяса, колбасных изделий, птицы.

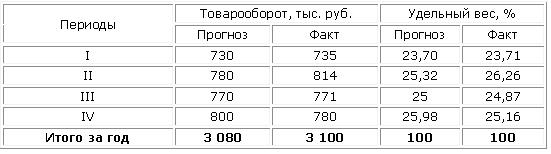

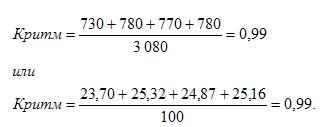

§ При анализе ритмичности товарооборота необходимо определить коэффициент ритмичности продаж. Для этого выполняются следующие расчеты:

§ Таблица 1 – Анализ ритмичности продаж

§ Объем фактического товарооборота превысил прогнозное значение на 0,65% (3 100:3 080*100 = 100,65%), но продажи осуществлялись недостаточно ритмично по сравнению с прогнозом, так как изменились объемы и доли продаж в отдельные периоды. Коэффициент ритмичности продаж составил:

§

§ Рассчитанные значения коэффициентов ритмичности меньше 1, что свидетельствует о недостаточной ритмичности продаж в отчетном периоде. Прогнозы по объемам продаж выполнялись только в 1 и 2 кварталах, а в 3 и 4 квартале не выполнены.Анализ выполнения прогноза продаж по кварталам необходимо дополнить анализом продажи товаров по месяцам. Этот анализ позволяет оценить равномерность выполнения прогноза товарооборота внутри кварталов, своевременно выявить причины наметившегося несоответствия фактических данных прогнозируемым и принять соответствующие меры.

§ На заключительном этапе анализа ритмичности продаж определяют объем снижения товарооборота в результате нарушения ритмичности продаж по формуле:

§ ΔТОКритм = (1 – Критм)*ТО0.

§ В качестве продолжения и конкретизации анализа общего объема товарооборота изучают ассортимент и структуру товарооборота. Успех деятельности торговой организации в значительной степени зависит от обоснованного формирования ассортимента товаров, соответствующего требованиям покупателей.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

ТОВАРООБОРОТ ТОРГОВОЙ ОРГАНИЗАЦИИ

Розничный товарооборот — это продажа товаров населению для личного потребления и другим конечным потребителям, который завершает процесс обращения товаров на потребительском рынке. Потребление может быть как индивидуальным, так и коллективным (больницы, санатории, детские сады, а также различные организации). Розничный товарооборот отражает уровень жизни населения, поскольку в основном личные потребности удовлетворяются посредством обмена денег на товары. В процессе розничной продажи товар поступает из сферы обращения в сферу потребления, при этом возмещаются затраты на производство и реализацию данного продукта, тем самым создаются условия для продолжения расширенного воспроизводства.

Поскольку потребление в основном реализуется через розничный товарооборот, последнему присущи такие же закономерности развития, как и потреблению. Основными закономерностями развития розничного товарооборота являются:

- • систематический рост объема розничного товарооборота;

- • улучшение ассортиментной структуры товарооборота;

- • более высокие темпы роста товарооборота в сельской местности, чем в городе;

- • сближение ассортиментно-групповой структуры товарооборота сельской и городской торговли;

- • более высокие темпы развития товарооборота в ранее отсталых регионах и в районах, где быстрыми темпами развивается экономика;

- • сглаживание сезонных различий в обороте, особенно по продаже продовольственных товаров.

Система показателей, характеризующих розничный товарооборот. Количественную сторону розничного товарооборота отражает сумма выручки в денежном выражении за определенный период времени.

Качественным показателем розничного товарооборота является его ассортиментная структура, а именно процентные отношения продажи отдельных товаров в общем объеме оборота. В составе товарооборота можно выделить не только ассортиментную структуру, но и объемы продаж населению и отдельно предприятиям, за наличные деньги и безналичные расчеты, с немедленной оплатой и в кредит.

Розничный товарооборот является результативным показателем использования ресурсов (факторов производства), в то же время он влияет на финансовые результаты торгового предприятия (рис. 3.1). Как видно из схемы, розничный товарооборот зависит от использования трудовых ресурсов, основных фондов и оборотных средств, а его объем равен произведению количественного показателя ресурса на эффективность использования соответствующего ресурса. В то же время от товарооборота зависит сумма и уровень важнейших финансовых показателей и в конечном итоге — финансирование развития ресурсов предприятия. Таким образом, товарооборот находится в центре кругооборота ресурсов и результатов предприятия.

Объем реализации зависит от объема поступления товаров, суммы товарных запасов и прочего выбытия (естественная убыль и т.д.). Между отдельными показателями товарооборота имеется связь, которая выражается балансовой формулой товарооборота:

где Зн — товарные запасы на начало периода; П — объем поступления товаров в периоде; Р — объем реализации товаров в периоде; В — выбытие товаров в связи естественной убылью и другим причинам; Зк — товарные запасы на конец периода.

Если известны все остальные значения баланса товарооборота, кроме объема реализации, то последний определяется следующим образом:

Соответственно: П = Р + В + Зк-Зни т.д.

Поступление товаров в магазин в первом квартале составило 570 тыс. руб. Товарные запасы составили: на 1 января — 90 тыс. руб., на 1 апреля — 116 тыс. руб. Выбытие товаров в связи естественной убылью и другим причинам 4 тыс. руб. Определите товарооборот магазина в первом квартале. Решение.

Согласно формуле 3.2 получаем: Р = 570 + 90 — 116 — 4 = 540 тыс. руб.

Товарные запасы магазина составили на начало квартала 116 тыс. руб. Поступление товаров в магазин во втором квартале составило 900 тыс. руб. По результатам инвентаризации на 1 июля товарные запасы составляют 111 тыс. руб. Норма естественной убыли установлена в размере 0,2% продажи. По данным инкассации, сумма сданной выручки составила 895 тыс. руб.

Определите объем недостачи товаров в магазине.

Из балансовой формулы 3.1 выводим формулу расчета запасов на конец периода:

Рассчитаем, сколько должно быть товаров на конец квартала в магазине:  Определим объем недостачи товаров:

Определим объем недостачи товаров:

Анализ розничного товарооборота. Задачами анализа розничного товарооборота являются: определение отклонений количественных и качественных показателей товарооборота за анализируемый период от плана или достигнутого уровня прошлого периода; расчет влияния факторов на эти отклонения, выявление резервов роста оборота и его тенденций развития с целью использования полученной информации в управлении товарооборотом.

Анализ товарооборота начинается с анализа объема и динамики товарооборота. Вначале определяют фактический товарооборот за отчетный период и сравнивают его с плановым заданием или товарооборотом прошлого периода. В случае отсутствия данных для анализа за весь год рассчитывают ожидаемый товарооборот.

План товарооборота на год — 3600 тыс. руб., в том числе доля четвертого квартала — 25%. Фактический товарооборот за 9 мес. — 2800 тыс. руб. Сложившийся процент выполнения плана товарооборота в четвертом квартале за предшествующие годы —110%. Определите ожидаемое выполнение товарооборота.

Рис. 3.1. Розничный товарооборот в системе показателей хозяйственной деятельности

План товарооборота на четвертый квартал определен в размере 900 тыс. руб. (25% от 3600). Ожидаемое его выполнение, исходя из сложившихся тенденций за предшествующие годы, — 900 • 110 / 100 = 990 тыс. руб.

Ожидаемый товарооборот за год составит 2800 + 990 = 3790 тыс. руб.

Как следует из примера, за год сверх плана ожидается оборот в размере 190 тыс. руб. (3790 — 3600). Относительный показатель выполнения плана, т.е. процент его выполнения, составит: 3790 / 3600 • 100 = 105,3%. Итак, сверх плана будет реализовано товаров на 5,3% больше.

При анализе важно выявить тенденции развития товарооборота, которые могут быть учтены при прогнозировании оборота на будущий период. Для этого анализируют развитие товарооборота в динамике за ряд лет, но при этом должна быть обеспечена сопоставимость цен, т.е. все показатели товарооборота в динамическом ряду должны быть пересчитаны в ценах первого периода. Для расчета товарооборота в сопоставимых Тс ценах используется индекс инфляции по отношению к первому периоду:

где Тс — товарооборот в сопоставимых ценах; Тф — товарооборот в фактических ценах; /ц — индекс инфляции по отношению к первому анализируемому периоду.

Пересчет товарооборота магазина в сопоставимых ценах приведен в табл. 3.1.

Товарооборот магазина в сопоставимых ценах

Для характеристики динамики товарооборота за ряд лет определяют среднегодовой темп изменения, который рассчитывается по формуле средней геометрической:

где AT — среднегодовой темп изменения товарооборота; п — количество лет в периоде; Тг, Т„ — товарооборот первого и последнего года в периоде.

Рассматривая случаи стабильности динамического ряда или сокращения объема оборота, необходимо анализировать явления, вызвавшие отклонения от общей закономерности.

Товарооборот магазина в сопоставимых ценах соответственно по годам составляет: в 2012 г. — 5000; 2013 г. — 5100; 2014 г. — 5185; 2015 г. — 5317; 2016 г. — 5410 тыс. руб. Определите среднегодовой темп роста товарооборота. Решение.

Среднегодовой теп роста товарооборота составит:

Равномерность или ритмичность выполнения плана товарооборота определяется как разность коэффициента вариации от ста процентов. Коэффициент вариации рассчитывается с помощью среднего квадратического отклонения:

где а — среднеквадратическое отклонение; х — индивидуальное значение величины признака; х — среднее значение величины признака; т — число единиц, имеющих данную величину признака; v — коэффициент вариации.

Расчет ритмичности выполнения плана товарооборота за отчетный год приведен в табл. 3.2.

Выполнение плана товарооборота за год

% выполнения плана товарооборота, X

Отклонение, (Х-Х)

Ритмичность выполнения плана товарооборота по кварталам отчетного года составляет 98,35% (100 — 1,65).

Анализ товарной структуры розничного товарооборота начинается с определения удельного веса каждой товарной группы по плану и отчету. Необходимо выявить причины, повлиявшие на изменения структуры товарооборота.

Планирование розничного товарооборота. Результаты анализа применяются при прогнозировании и планировании розничного товарооборота. Планирование товарооборота включает последовательные расчеты объема и структуры реализации, прочего выбытия, товарных запасов и поступления товаров.

При расчете объема товарооборота могут быть использованы экономико-статистические, нормативные и экономико-математические методы.

Суть применения экономико-статистических методов заключается в использовании результатов статистического анализа и экстраполировании тенденций развития на будущий период.

Ожидаемый товарооборот универмага текущего года 29 300 тыс. руб. С 1 сентября текущего года работает филиал магазина с месячным товарооборотом 900 тыс. руб. В первом квартале предстоящего года будет закрыт на ремонт обувной отдел, оборот которого в текущем году составит 6000 тыс. руб. Определите план товарооборота на будущий год, если среднегодовой темп роста товарооборота 5%.

Сначала определим расчетную базу плана будущего года. Ожидаемый товарооборот должен быть скорректирован с учетом происшедших и предстоящих изменений. В текущем году с 1 сентября четыре месяца работал филиал, а в предстоящем году он будет работать целый год. Поэтому к ожидаемому обороту прибавляем и оборот, который дал бы филиал за те месяцы, которые не был открыт.

В то же время в предстоящем периоде три месяца не будет работать отдел оборот, которого в текущем году — 6000 тыс. руб., а за три месяца 6000 / / 12 • 3 = 1500 тыс. руб. Значит, на эту сумму следует снизить расчетную базу плана.

Итак, расчетная база плана составляет: 29 300 + 8 • 900 — 6000 / 12 • 3 = = 38 000 тыс. руб.

Умножая расчетную базу на среднегодовой темп роста товарооборота, определим план на будущий год: 38 000 • 105 / 100 = 39 700 тыс. руб.

При расчете объема продажи на будущий период используют также различные нормы и расчетные показатели, характеризующие эффективность использования ресурсов и факторов, определяющих товарооборот (рис. 3.1). Так, на основе физиологических норм потребления продуктов питания (рациональных норм потребления непродовольственных товаров) и прогноза численности населения можно прогнозировать платежеспособный спрос. Зная количественную характеристику факторов коммерческой деятельности — трудовых ресурсов, основных фондов, торговой площади, оборотных средств и показатели соответствующего их использования (норма выработки на 1 работника; фондоотдача основных фондов, норма товарооборота на 1 м 2 торговой площади; оборачиваемость оборотных средств) — можно рассчитать план продажи.

Фактический товарооборот магазина в отчетном году составил 18 млн руб., торговая площадь равна 450 м 2 . В будущем году торговая площадь увеличится на 50 м 2 , а товарооборот на 1 м2 увеличится на 8 тыс. руб. Определите планируемый товарооборот магазина на будущий год.

Фактический товарооборот на 1 м 2 площади составил 18 000 / 450 = 40 тыс. руб. В будущем году планируется его прирост на 8 тыс. руб., т.е. составит 48 тыс. руб.

Торговая площадь в будущем году составит 450 + 50 = 500 м 2 .

Определим план товарооборота: 500 • 48 = 24 000 тыс. руб.

В плановых расчетах товарооборота могут использоваться экономико-математические методы. Целесообразно использовать экономико-математические модели, в которых предполагаемая реализация товаров будет функцией, аргументом — конкретные факторы, влияющие на товарооборот. Наиболее простой моделью является двухфакторная модель:

где у — прогнозируемый объем товарооборота; х> —денежные доходы населения; t — порядковый номер года; а0, ах,а2 — параметры.

Исследуя динамические ряды товарооборота и денежных доходов, выявляя корреляционную зависимость между ними, определяют конкретные значения параметров модели. Затем, подставляя в формулу значения аргументов, вычисляют функцию.

После расчета общего объема товарооборота планируют ассортиментную структуру товарооборота. При этом исходят из сложившейся структуры товарооборота и тенденций ее изменения. Однако на практике может применяться и обратный порядок: планировать продажу товаров по отдельным товарным группам, а общий объем оборота рассчитывать как сумму продаж по этим группам.

Следующим этапом планирования товарооборота является расчет объемов прочего выбытия. Прочее выбытие определяют на основе норм естественной убыли и объемов продаж по каждой товарной группе.

Источник: studme.org

Планирование показателей оптового товарооборота

Расчет оптового товарооборота по кварталам и в целом по предприятию

В качестве объекта исследования выбрано общество с ограниченной ответственностью «Восток». Это торговое предприятие, которое занимается оптовым сбытом мясной и рыбной продукции. Разработаем проект плана оптового товарооборота на год в целом по данному предприятию.

Расчет оптового товарооборота проведен экономико-статистическим методом. На основе анализа продаж отчетного года, рассчитаем показатели на планируемый год.

Так, товарооборот отчетного года ООО «Восток» составил: 125 600 тыс. руб. В плановом году товарооборот планируется увеличить на 117,8%.

где Рплан и Ротч — реализация в плановом и отчетном периодах соответственно.

Рплан=125 600 тыс. руб.*= 147 956 тыс. руб.

Теперь рассчитанный плановый оптовый товарооборот на год распределяем по кварталам. Для чего используем формулу:

где — удельный вес -го квартала, в%, Р — объем годовой реализации

Р1= (147956,00 тыс. руб.* 23,5%)/100% = 34769,66 тыс. руб.

Р2= (147956,00 тыс. руб.* 24,6%)/100% = 36397,18 тыс. руб.

Р3= (147956,00 тыс. руб.* 25,2%)/100% = 37284,91 тыс. руб.

Р4= (147956,00 тыс. руб.* 26,7%)/100% = 39504,25 тыс. руб.

Аналогично рассчитываем квартальные показатели реализации по отчетному году:

Р1= (125600,00 тыс. руб.* 23,5%)/100% = 29516,00 тыс. руб.

Р2= (125600,00 тыс. руб.* 24,6%)/100% = 30897,60 тыс. руб.

Р3= (125600,00 тыс. руб.* 25,5%)/100% = 32028,00 тыс. руб.

Р4= (125600,00 тыс. руб.* 26,4%)/100% = 33158,40 тыс. руб.

Результаты расчетов представим в виде таблицы.

Таблица 1. — Расчет товарооборота по кварталам

Как видно из таблицы, в плановом году удельный вес IV квартала возрастет на 0,3%, а удельный вес III квартала снизится на 0,3%. Показатели I и II кварталов останутся прежними. Все показатели рассчитаны с учетом сезонности, так на IV квартал приходится максимальный объем реализации в плановом году (39504,25 тыс. руб.) и наибольший темп роста (119,1%).

Расчет оптового товарооборота по формам продажи и по товарным группам

Необходимо подразделить валовой объем товарооборота на продажу через склады предприятия (складской оборот) и транзитом непосредственно от производителя (транзитный оборот). При этом необходимо обеспечить оптимальное соотношение между складским и транзитным товарооборотом, между товарооборотом с участием и без участия базы в расчетах.

ООО «Восток» осуществляет оптовые поставки в основном организациям розничной сети, которые в свою очередь предъявляют свои требования к продукции, ее ассортименту, сортировке и пр.

Основной формой продажи ООО «Восток» — является складской оборот, он составляет основную долю товарооборота.

где склад. — доля складского товарооборота, Р — валовая реализация.

Формула для расчета транзитного товарооборота следующая:

Для планового года:

Рсклад.= (147956 тыс. руб.* 92%)/100%=136119,5 тыс. руб.

Откуда, Ртранзит.= 147956 тыс. руб. — 136119,5 тыс. руб.= 11836,48 тыс. руб.

Для отчетного года:

Рсклад.= (125 600 тыс. руб.* 93%)/100%=116808 тыс. руб.

Ртранзит.= 125 600 тыс. руб. — 116808 тыс. руб. = 8792 тыс. руб.

Таблица 2. — Расчет оптового товарооборота по формам продажи

Источник: studbooks.net