Сегодня системы мониторинга умеют собирать практически любые данные не только с промышленного оборудования, но и с инструмента и персонала. C их помощью можно регистрировать и отслеживать состояние всех элементов производственной цепочки. Более того, стало возможным сопоставлять собранные данные с текущими задачами, например фактическим количеством изготовленных деталей, расходованием и перемещением материальных ценностей, потреблением электроэнергии, и т.д. Это означает, что у вас есть все необходимое, чтобы получить подробнейшую картину хода производственного процесса, и на основе этих данных принять максимально корректное и эффективное решение.

Прежде всего, данные о длительности полезных периодов производственного времени, а также простоев по различным причинам используются для расчетов показателей эффективности, таких как коэффициент загрузки станков и общая эффективность оборудования.

Показатели эффективности при этом могут быть получены как интегрально по предприятию и цехам, так и в разрезе единиц оборудования, ответственных исполнителей, конкретных техпроцессов и ДСЕ (деталей и сборочных единиц). Это позволяет вести многофакторный анализ, выявлять зоны низкой и передовой эффективности, обнаруживать узкие места производства и готовить целенаправленные управленческие решения.

Как рассчитать стоимость услуги, чтобы была прибыль? Пошаговый расчет в Excel

Нормированные коэффициенты, равно как и абсолютные значения в часах, единицах объема продукции и специфических физических величинах, обобщают в удобном виде ключевую производственную информацию, чтобы руководству и специалистам было проще опираться на нее при принятии решений и в управлении.

Если же вы представляете высшее руководство предприятия, или относитесь к службам и специалистам, которых волнует экономическая эффективность, проблемы затрат и рентабельности, данные о фактических производственных затратах в деньгах представляют для вас особую ценность.

Может ли система мониторинга «Диспетчер» подкреплять традиционные виды затрат реальными данными с производства?

И если да, то какие это данные?

Давайте рассмотрим типичные виды затрат, которые учитывают экономические подразделения и специалисты предприятий (Табл. 1). К каждому виду затрат мы привели примеры данных с системы мониторинга.

Ряд значений, таких как приведенные (условные, средние и т.п.) данные, не связаны с мониторингом производства и могут быть получены только путем интеграционного взаимодействия с производственными информационными системами (ИС).

Источник: www.zyfra.com

7. Планирование затрат на производство и реализацию продукции

7.1. Планирование издержек производства и себестоимости продукции

Любая производственная деятельность в рыночных условиях эффективна лишь в том случае, когда стоимость произведенного конечного продукта будет больше стоимости исходных ресурсов или факторов, затраченных на производство и сбыт. И основная цель предприятия состоит в максимизации этой разности. При этом существуют объективные экономические критерии, задающие оптимальные размеры выпуска товаров и услуг при существующих ограничениях ресурсов, которые в полной мере следует учитывать в процессе планирования.

1С:ERP Урок 68. Расходы предприятия. Себестоимость

С экономической точки зрения издержки представляют собой стоимость всех видов затрачиваемых материалов и выполняемых услуг. Все затраты ресурсов представляют собой альтернативные или вмененные издержки. Они выступают главным ограничением, с которым сталкивается каждое предприятие в ходе реализации своих возможностей в максимизации планируемых и фактических доходов. Альтернативные издержки использования ресурсов представляют собой применение ресурсов в лучшем из других способов их потребления. Альтернативные издержки принято называть экономическими.

В процессе планирования следует отличать экономические издержки от бухгалтерских. Издержки, определяемые бухгалтерами, не включают альтернативную стоимость факторов производства, являющихся собственностью предприятия или неявными издержками. Бухгалтерские издержки включают только явные затраты, представленные в виде платежей за приобретенные ресурсы. Примером неявных издержек может служить альтернативная стоимость услуг труда руководителя – собственника предприятия, земли и т.д.

Для определения экономических издержек предприятия необходимо к бухгалтерским затратам добавить величину неявных расходов. Степень различия между экономическими и бухгалтерскими издержками зависит от объема и видов ресурсов, предоставленных предприятию её владельцами.

Производственные издержки являются основой себестоимости продукции. Они подразделяются на постоянные и переменные, общие и средние, предельные и удельные, кратковременные, долгосрочные и другие. Чтобы определить общие издержки производства различных видов продукции, необходимо знать суммарные затраты ресурсов и объем выпуска товаров. Как известно, в течение краткосрочного периода некоторые виды ресурсов, связанные с работой технологического оборудования, остаются неизменными, тогда как количество других ресурсов может изменяться. Отсюда следует, что в краткосрочном плановом периоде различные виды производственных издержек могут быть отнесены к постоянным или переменным издержкам.

Постоянными принято называть такие издержки, величина которых не изменяется в зависимости от объема выпуска продукции (арендная плата, расходы на освещение, отопление, оплата административно-управленческого персонала и т.д.).

Переменными считаются такие издержки, величина которых меняется в зависимости от объема выпуска продукции (сырье, материалы, заработная плата производственных рабочих, топливо и т.д.).

Общие или валовые издержки – это сумма постоянных и переменных расходов при каждом данном объеме выпуска продукции.

Средние издержки определяют величину производственных затрат в расчете на единицу продукции. Они служат для сравнения с рыночными ценами и являются мерой для обоснования оптимальных объемов выпуска разных видов продукции.

Предельные издержки определяют дополнительные или добавочные затраты, связанные производством еще одной единицы продукции. Предельные издержки определяют те итоговые расходы, которые придется понести предприятию в случае производства последней единицы продукции. Они также показывают те затраты, которые могут быть сэкономлены в случае сокращения объема производства на эту последнюю единицу продукции. Предельные издержки можно найти для каждой добавочной единицы продукции отношением прироста валовых издержек к соответствующему приросту количества произведенных товаров по формуле

Пр И=DВИ/DВп, (7.1)

где Пр И – показатель предельных издержек; DВИ – прирост валовых издержек; DВп – прирост выпуска продукции.

Себестоимость продукции является важным планово-экономическим показателем предприятия, обобщающим его издержки производства и реализации продукции, выполнение работ или услуг. Она представляет собой суммарную стоимостную оценку используемых в процессе изготовления и сбыте товаров природных, производственных, трудовых, финансовых и других ресурсов.

В общем виде плановую себестоимость продукции можно выразить в следующем виде:

Сп=Мз+Зо+Ос+Ао+Пр, (7.2)

где Сп – себестоимость продукции, руб.; Мз – материальные затраты; Зо – затраты на оплату труда; Ос – отчисление на социальные нужды; Ао – амортизация основных фондов; Пр – прочие затраты.

В теории и практике планирования машиностроительного производства общепринятой является группировка всех затрат по двум основным признакам: экономическим элементам и калькуляционным статьям.

Группировка затрат по экономическим элементам предусматривает их объединение по признакам однородности независимо от того, где и на что они произведены. Такая группировка применяется при планировании сметы затрат на производство. Для планирования себестоимости единицы продукции необходима группировка затрат по производственному назначению и месту возникновения, то есть по калькуляционным статьям.

Калькуляционные статьи затрат классифицируются по следующим признакам:

1) по способу отнесения на себестоимость единицы продукции – прямое и косвенное;

2) по характеру зависимости от объема производства – переменные и постоянные;

3) по составу (степени однородности) – простые (элементные) и комплексные;

4) по степени учета их в производственном процессе – основные (технологические) и накладные.

Прямые затраты, представляющие собой отдельные калькуляционные статьи, отнесенные на себестоимость продукции на основании первичных документов. Косвенные затраты, в состав которых входят общепроизводственные и общехозяйственные затраты, учитываются сначала по местам возникновения, а в конце месяца распределяются по видам продукции, отражаясь в себестоимости отдельными статьями. Они включаются в себестоимость конкретных видов продукции, работ и услуг пропорционально какой-либо базе распределения, например заработной плате основных производственных рабочих.

В процессе планирования издержек производства необходимо в полной мере учитывать механизм их взаимодействия в разные периоды времени.

Себестоимость продукции выражает в денежной форме индивидуальные издержки предприятия на производство и реализацию единицы или объема продукции в действующих экономических условиях. В себестоимости возмещаются затраты производственных ресурсов, израсходованных на изготовление продукции в конкретных условиях того или иного предприятия, в текущих рыночных ценах. На отечественных предприятиях принято различать производственную, отраслевую, коммерческую, цеховую и технологическую себестоимость изделия, а также готовой продукции и другие ее виды. Все они отличаются друг от друга не только составом затрат, но и методами планирования как отдельных издержек, так и общей себестоимости.

Метод определения себестоимости единицы продукции по статьям затрат называется калькуляцией. Во внутрифирменном планировании применяются три метода калькуляции или расчета себестоимости:

1) нормативный — на основе действующих в данный период времени прогрессивных нормативов и норм расхода экономических ресурсов на единицу продукции и других рыночных показателей;

2) плановый — на основании разработанных на определенный период (год, квартал, месяц) плановых показателей прямых затрат и комплексных смет расходов;

3) отчетный — на основе фактических (бухгалтерских) затрат на производство продукции в отчетный период.

Плановые калькуляции обычно составляются на все виды продукции, предусмотренные в годовом плане производства и реализации предприятия. При широкой номенклатуре выпускаемых товаров плановые расчеты себестоимости могут производиться на так называемые детали-представители однородных групп изделий или работ. Рассмотрим более подробно нормативный метод расчета затрат на производство товаров и услуг в условиях рыночных отношений.

В современном производстве плановая калькуляция себестоимости единицы продукции содержит следующие типовые статьи затрат:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий.

4. Топливо и энергия на технологические цели.

5. Итого материальных затрат.

6. Основная заработная плата производственных рабочих.

7. Дополнительная заработная плата производственных рабочих.

8. Отчисления на социальные нужды.

9. Расходы на подготовку и освоение производства новых изделий.

10. Изготовление инструмента и приспособлений целевого назначения.

12. Цеховые расходы.

13. Потери от брака.

14. Прочие производственные расходы.

15. Цеховая себестоимость.

16. Общехозяйственные расходы.

17. Производственная себестоимость.

18. Внепроизводственные расходы.

19. Коммерческая себестоимость.

Полная (плановая) себестоимость единицы продукции определяется суммированием прямых и косвенных затрат по формуле

, (7.3)

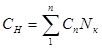

На основе плановых калькуляций отдельных изделий разрабатывается план себестоимости выпускаемой продукции. В общем виде себестоимость готовой продукции предприятия можно определить по формуле

, (7.4)

где Nr — годовой объем производства продукции; n — количество видов (номенклатура) выпускаемой продукции.

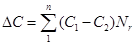

При разработке плана себестоимости продукции целесообразно выявить резервы снижения издержек производства за счет технических, организационных и других факторов. Планирование снижения себестоимости продукции может производиться с помощью уточненных и укрупненных способов расчета. Уточненные расчеты основываются на сравнении показателей плановой и базовой себестоимости единицы продукции. В этом случае общая годовая экономия может быть найдена как разность отчетных и новых плановых значений себестоимости по всей номенклатуре выпуска продукции по формуле

, (7.5)

где С1 — базовая себестоимость единицы продукции; С2 — планируемая себестоимость одной детали.

Планирование снижения себестоимости продукции на основе укрупненных расчетов, как правило, предполагает предварительное обоснование процента сокращения отдельных затрат за счет соответствующих факторов.

В процессе планирования себестоимости продукции нормативным методом точность расчетов во многом определяется выбранными способами распределения комплексных расходов на единицу произведенных товаров или услуг.

В ходе планирования себестоимости составляющие ее затраты включаются в тот период, к которому они относятся, независимо от времени оплаты. Непроизводственные затраты отражаются в том отчетном месяце, когда они выявлены. Затраты в иностранной валюте пересчитываются по действующему курсу Центрального банка РФ на дату совершения операций.

Основным методом определения различных издержек на производство продукции служит нормативный. Нормативные затраты являются на передовых предприятиях тем мерилом, с которым сравниваются действительные затраты экономических ресурсов. Поэтому все нормативные расходы отражают там оптимальные методы и условия выполнения работы и служат основой планирования издержек производства на единицу продукции. В общем виде издержки производства представляют собой сумму нормативных затрат материалов, труда и накладных расходов. Нормативные издержки можно рассчитать по формуле

И = МЗ + ТЗ + HP, (7.6)

где И — нормативные издержки производства на единицу продукции; МЗ — нормативные материальные затраты; ТЗ — нормативные трудовые затраты; HP — нормативные накладные расходы.

Нормативные накладные расходы выражаются в процентах от нормативных прямых трудовых затрат. Нормативные трудовые затраты используются для планирования затрат рабочей силы, величина которых рассчитывается по формуле

PC = ТЗ * Чс, (7.7)

где PC — планируемые затраты рабочей силы; Чс — часовые ставки оплаты труда (без премий).

Во внутрипроизводственном планировании, как правило, возникает необходимость определения полных и удельных издержек. В этих целях все издержки принято подразделять на постоянные и переменные. Полная себестоимость включает суммарные издержки на выпуск всего объема продукции, удельная себестоимость — на производство единицы товаров и услуг. Удельная себестоимость — это средняя величина затрат, которая определяется делением полных затрат на количество общих единиц продукции, составляющих годовой план производства. Аналитически зависимость между полной и удельной себестоимостью и их составляющими — постоянными и переменными затратами выражается формулами:

Спол=S+V+Nr, (7.8)

где S — постоянные затраты; V — переменные затраты; Nr — годовой объем выпуска.

. (7.9)

Как видно из формул, полная себестоимость — это сумма постоянных и переменных затрат на выпуск годового объема продукции, удельная — сумма этих же затрат на единицу. Здесь важно иметь в виду, что удельная себестоимость уменьшается с увеличением объема производства, поскольку величина постоянных затрат, остающихся неизменными при выполнении ряда хозяйственных операций, распределяется на все большее число единиц произведенной продукции.

Источник: www.aup.ru

Задание1 1. На основании предложенных данных рассчитать трудовые, стоимостные показатели, а

также срок окупаемости затрат. Исходные данные представлены в таблицах 2.1 и 2.2.

Таблица 2.1 Затраты на создание проекта

№ п/пНаименование затрат Сумма, руб.

1 Лицензия на использование программного обеспечения 30000,00

2 Стоимость оборудования 825000,00

3 Фонд премий сотрудникам, участвующим в проекте 100000,00

ИТОГО: ?

Таблица 2.2 Затраты за год

Базисный период

— трудовые затраты

— стоимостные затраты

7500 чел/час

650000 руб.

Отчетный период

— трудовые затраты

— стоимостные затраты

3000 чел/час

300000 руб.

2. Заполните таблицу 2.3.

Таблица 2.3 Расчет абсолютных и относительных показателей

Затраты Абсолютные

цели затрат

Относительные

Базисная Проектная Изменения цели затрат

Трудоемкость 7500 3000 ? ? ?

Стоимость 650000 300000 ? ? ?

3. Значения ячеек, где стоят «?» рассчитать:

Изменения = Базисная – Проектная

Абсолютные цели затрат = Изменения

Относительные цели затрат = Проектная / Базисная

4. Вычислите, сколько лет потребуется на окупаемость проекта:

Срок окупаемости = Итого затрат на создание проекта / Изменения (стоимость)

Задание 2

Выберите из таблицы 2.4 технические средства и информационные ресурсы

которые:

а) будут вам необходимы в процессе обучения;

б) относятся к области вашей профессиональной деятельности.

Таблица 2.4. Информационные ресурсы в профессиональной деятельности

Область

деятельности Профессия Технические средства

Информационные

ресурсы

Средства

массовой

информации Журналисты

Телевидение, радио, телекоммуникации,

компьютеры, компьютерные сети

Интернет, электронная

почта, библиотеки,

архивы

Почта, телеграф,

телефония

Служащие,

инженеры

Традиционный транспорт, телеграф,

телефонные сети, компьютерные сети Базы данных (БД)

Наука Ученые

Телекоммуникации, компьютеры и

устройства ввода/вывода и отображения

информации, аудио-видеосистемы,

системы мультимедиа, компьютерные

сети

Библиотеки, архивы, БД,

базы знаний (БЗ),

экспертные системы,

интернет

Техника Инженеры

Телекоммуникации, компьютеры,

компьютерные сети

Библиотеки, патенты,

БД, БЗ, экспертные

системы, интернет

Управление Менеджеры

Информационные системы,

телекоммуникации, компьютеры,

компьютерные сети

БД, БЗ, экспертные

системы

Образование Преподаватели

Информационные системы,

телекоммуникации, компьютеры и

устройства ввода/вывода и отображения

информации, аудио-видеосистемы,

системы мультимедиа, компьютерные

сети

Библиотеки, интернет,

электронная почта

Искусство

Писатели,

художники,

музыканты,

дизайнеры

Компьютеры и устройства ввода/вывода и

отображения информации, аудиовидеосистемы, системы мультимедиа,

телекоммуникации, компьютерные сети

Библиотеки, музеи,

интернет

Var

A: array[1..100, 1..100] of integer;

B: array[1..100]of integer;

i, j, k, n, m, imax: integer;

manual: boolean;

begin

writeln(‘Ручной ввод (true/false)==>’);

read(manual);

if manual then begin

writeln(‘Размер массива n, m ==>’);

read(n, m);

end

else begin

n := random(10) + 5;

m := random(10) + 5;

end;

for i := 1 to n do

begin

writeln();

for j := 1 to m do

begin

if manual then

read(a[i, j])

else begin

a[i, j] := random(100) — 50;

write(a[i, j]:3, ‘ ‘);

end;

end;

end;

for j := 1 to m do

if j mod 2 = 1 then begin

k := k + 1;

b[k] := 1;

for i := 1 to n do

b[k] := b[k] * a[i, j];

write(b[k], ‘ ‘);

end;

for i := 1 to k — 1 do

begin

imax := i;

for j := i + 1 to k do

if b[j] > b[imax] then

imax := j;

n := b[i];

b[i] := b[imax];

b[imax] := n;

end;

for i := 1 to k do

write(b[i], ‘ ‘);

end.

4,6(34 оценок)

Uses crt;

const

q=1000;var

a:array[1..q,1..q]of integer;

m,n,i,j,c,k,buf:integer;

b:array[1..q]of integer;

begin

writeln(‘n,m ?’) ;

readln(n,m);

writeln(‘как заполнять матрицу ?’);

writeln(‘ Нажмите 1 при датчика, 2 — ввод с клавиатуры’);

readln(c);

case c of

1:for i:=1 to n do

begin

for j:=1 to m do

begin

a[i,j]:=random(100);

write(a[i,j]:4);

end;

writeln;

end;

2:

begin

for i:=1 to n do

begin

for j:=1 to m do

readln(a[i,j]);

end;

clrscr;

for i:=1 to n do

begin

for j:=1 to m do

write(a[i,j]:4);

writeln;

end;

end;

end;

writeln(‘формирование массива’);

for i:=2 to n do

begin

if i mod 2=0 then

for j:=1 to m do

if a[i,j]>2 then

begin

k:=k+1;

b[k]:=a[i,j];

end;

end;

writeln;

for i:=1 to k do

write(b[i]:4);

writeln;

for i:=1 to k -1 do

for j:=i+1 to k do

if b[i] begin

buf:=b[i];

b[i]:=b[j];

b[j]:=buf;

end;

for i:=1 to k do

write(b[i]:4);

end.

Источник: zdesotvet.ru